Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вибір оптимального проекту капіталовкладень

|

|

Мета роботи: оцінити варіанти капітальних вкладень у різні проекти та вибрати оптимальний, використовуючи набуті знання з дисципліни " Статистика".

Завдання для виконання.

1. На підставі даних табл. 6.1 (дано три проекти капітальних вкладень (А, Б, В), за якими було проведено спостереження) визначити середнє значення прибутку для кожного проекту капітальних вкладень.

2. Розрахувати середнє квадратичне відхилення по кожному проекту капітальних вкладень (проміжні розрахунки подати у вигляді табл.6.2).

3. Визначити коефіцієнт варіації.

4. Зробити висновок на підставі отриманих результатів.

5. Провести розрахунок дисперсії спрощеним методом.

6. Порівняти отримані результати за різними методами розрахунків і вибрати оптимальний проект капітальних вкладень виходячи з мінімального ризику.

Таблиця 6.1

Результати проведення спостережень при здійсненні капітальних

вкладень в різні проекти

| Найменування проекту | Отриманий прибуток, тис. грн. | Кількість спостережень |

| А | 25+№ 20+# | 36- № |

| Б | 40-№ 15+# | 50-№ |

| В | 20+ № 25+# 45- № | 20+ № 30+# |

Таблиця 6.2

Проміжні розрахунки по проекту А

| №п/п |

|

|

|

|

|

|

| Всього |

|

|

|

|

Теоретичні положення

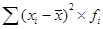

Середня величина показника являє собою узагальнену кількісну характеристику і визначається за формулою:

, (6.1)

, (6.1)

де  - середнє очікуване значення; х - очікуване значення для кожного випадку спостереження; f - число випадків спостереження.

- середнє очікуване значення; х - очікуване значення для кожного випадку спостереження; f - число випадків спостереження.

Середнє значення не дозволяє прийняти рішення на користь будь – якого варіанту вкладення капіталу. Для остаточного прийняття рішення необхідно визначити коливання показників, тобто визначити міру коливання можливого результату.

Коливання можливого результату представляє собою відхилення очікуваного значення від середньої величини.

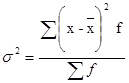

Дисперсія - це середнє зважене з квадратів відхилень дійсних результатів від середніх очікуваних.( 2 )

2 )

. (6.2)

. (6.2)

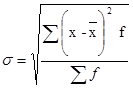

Середнє квадратичне відхилення визначається за формулою:

. (6.3)

. (6.3)

Дисперсія і середнє квадратичне відхилення - це міри абсолютного коливання.

Для аналізу, як правило, використовують коефіцієнт варіації. Він являє собою відношення середнього квадратичного відхилення до середнього арифметичного і показує ступінь відхилення отриманих значень ( ).

).

%. (6.4)

%. (6.4)

Коефіцієнт варіації - це відносна величина, яка може змінюватись від 0 до 100%. Чим більший коефіцієнт, тим сильніші коливання. Встановлена наступна якісна оцінка різних значень коефіцієнту варіації: до 10% — слабке коливання; 10-25% — незначне коливання; понад 25% — високе коливання.

При спрощеному варіанті визначення ступеня ризику можна використовувати такі формули:

, (6.5)

, (6.5)

де PMAX - ймовірність отримання максимального доходу; XMAX - максимальна величина доходу;  - середня очікувана величина доходу; PMIN - ймовірність отримання мінімального доходу; XMIN - мінімальна величина доходу.

- середня очікувана величина доходу; PMIN - ймовірність отримання мінімального доходу; XMIN - мінімальна величина доходу.

Ймовірність настання події може бути визначена об’єктивним або суб’єктивним методом. Об’єктивний метод визначення ймовірності базується на визначенні частоти, з якою - проходить дана подія.(наприклад, якщо з 150 випадків прибуток в розмірі 20 тис. грн. зустрічається 50 разів, то ймовірність отримання його дорівнює 50: 150 = 0, 3). Суб’єктивний - на використанні різних припущень, а саме: особистий досвід; оцінка експерта; думка фінансового консультанта і т.п.

Лабораторна робота №7

Економіко-математичне моделювання в плануванніфінансових показників

Мета роботи: встановити взаємозв’язок між прибутком і виручкою від реалізації продукції.

Завдання для виконання.

- Виразивши залежність суми прибутку від обсягу виручки (на основі даних табл. 7.1) необхідно знайти параметри рівняння.

- Визначити коефіцієнт варіації.

- Розрахувати коефіцієнт кореляції (проміжні розрахунки проводити в таблиці 7.2).

- Зробити висновок. У випадку доцільності застосування даної моделі при плануванні прибутку визначити його розмір при певному (довільному) обсязі виручки від реалізації.

Таблиця 7.1

Результати діяльності підприємства

| Квартал | Прибуток, млн. грн. (У) | Виручка, млн. грн. (X) |

| 4, 1+№ | ||

| 4, 5 | 21+# | |

| 4, 2+0, 1*№ | ||

| 5, 2 | 28+# | |

| Разом |

Таблиця 7.2

Результати розрахунку економіко-математичної моделі залежності прибутку від виручки

| Квартал | у | Х | У*х | х2 | У2 | ур | у-ур | (у-ур)2 |

| Разом |

Теоретичні положення

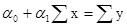

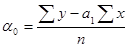

Економіко-математична модель залежності суми прибутку від обсягу виручки виражається лінійним рівнянням типу:

yр = а0 + а1х, (7.1)

де  - прибуток, грн.; х – виручка, грн.; а0 , а1 - параметри рівняння;

- прибуток, грн.; х – виручка, грн.; а0 , а1 - параметри рівняння;

Розв’язання моделі полягає в знаходженні параметрів а0 і а1. Ці параметри можна знайти використовуючи метод найменших квадратів:

,

,

,

,

(7.2)

(7.2)

Важливе значення для обґрунтування моделі має її репрезентативність. Репрезентативність спостережень - це показник спостережень, тобто якщо мова йде про відповідність характеристик, отриманих в результаті часткового обстеження об’єкта, характеристикам цього об’єкта в цілому. Репрезентативність отриманих показників моделі перевіряється шляхом розрахунку середнього квадратичного відхилення отриманих даних від фактичних і коефіцієнта варіації.

Середнє квадратичне відхилення визначається за формулою:

, (7.3)

, (7.3)

де у - фактична сума прибутку, грн.; ур - розрахункова сума прибутку, грн.; n - число випадків спостережень.

Коефіцієнт варіації визначається за формулою:

, (7.4)

, (7.4)

де у - середнє арифметичне значення величини прибутку, грн.

При незначному відхиленні розрахункових показників запропоновану модель доцільно використовувати при плануванні показника.

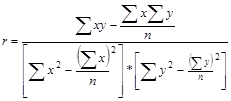

Коефіцієнт кореляції визначається за формулою:

(7.5)

(7.5)

Коефіцієнт кореляції показує не тільки тісноту, але й напрям зв’язку, і значення міняється від -1 до +1.

|

|