Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Источники финансирования затрат в организации.

|

|

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

Основными источниками финансирования затрат предприятияявляются его собственные средства (уставной капитал, выручка, прибыль) и заемные средства (кредиты банка, бюджетные ассигнования и т.д.).

Средства авансированные для формирования запасов ТНЦ, заделов незавершенного производства, готовой продукции на складе и осуществления расчетов восстанавливаются после поступления на расчетный счет предприятия и в кассу выручки от продажи продукции. В следствии того, что процесс производства совершается в определенной технологической последовательности, когда непрерывно происходят стадии приобретения сырья и подготовки его к производству — превращение сырья в полуфабрикаты затем в незавершенное производство и наконец в готовую продукцию, потребность в средствах на покрытие производственных расходов на каждой из этих стадий возникает у предприятия одновременно.

В связи с этим, каждое хоз-расчетное предприятие для нормального осуществления своей хоз деятельности должно располагать определенной суммой таких средств. Предприятия в момент их создания наделяются такими средствами путем формирования уставного капитала как за счет собственных источников, так и привлеченных средств. Последующие годы деятельности предприятий необходимый прирост средств покрывается за счет его собственных ресурсов (выручки, прибыли) или кредитов банка. Затраты на формирование и воспроизводство основных фондов, т.е. на создание, реконструкцию, расширение и восстановления ОПФ осуществляется в основном за счет амортизационных отчислений или за счет заемных средств, включая лизинг.

Предприятие также осуществляет затраты на соц-культурные мероприятия, улучшение соц-культурных и жилищно-бытовых условий, которые финансируются в основном за счет прибыли остающейся в распоряжении предприятия.

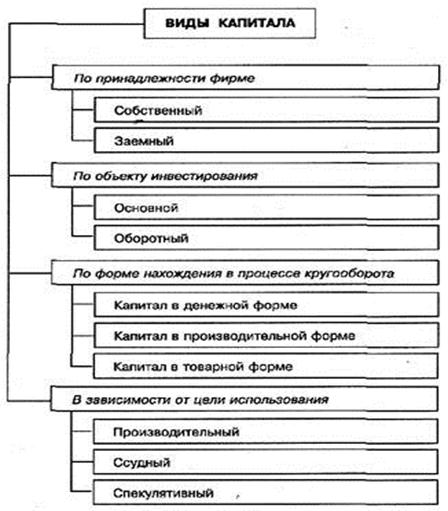

Экономическое содержание и классификация основного капитала организации.

Часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота, называется капиталом, который выступает как превращенная форма финансовых ресурсов. Другими словами, капитал — это значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли.

Капитал — экономическая база создания и развития предпринимательской фирмы, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. В процессе своего функционирования капитал обеспечивает интересы собственников и персонала фирмы, а также государства. Это определяет его как основной объект финансового управления фирмой, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента. Под общим понятием капитала фирмы обычно понимаются различные его виды. Поэтому важно рассмотреть классификацию капитала по различным признакам

|

|