Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка структуры затрат с позиции доходности и риска.

|

|

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Под постоянными издержками понимают такие, сумма которых в данный период не зависит непосредственно от величины и структуры производства и реализации продукции. В свою очередь, постоянные издержки подразделяются на две группы: остаточные и стартовые. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции.

Другой вид издержек — переменные. Это издержки, общая величина которых на данный период непосредственно зависит от объема производства и реализации продукции, а также от структуры издержек при производстве и реализации нескольких видов продукции. Сюда входят расходы на приобретение сырья, материалов, топлива, энергии, требуемых для производства продукции, оплата рабочей силы и т.п.

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на одну единицу продукции.

В группировку издержек по экономическим элементам включаются затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизация основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы).

Структура затрат - соотношение долей различных статей затрат в их общей сумме.

Объем продаж (деятельности) при котором доходы предприятия равны его затратам называются точкой безубыточности. Именно эту точку нам необходимо определить для того, чтобы можно было провести анализ взаимосвязи между затратами, объемом деятельности и прибылью предприятия.

Анализ связи затрат объема деятельности и прибыли называется CVP-анализом (Cost-Volume-Profit Analysis).

Точку безубыточности (в денежных единицах) очень просто определить из уравнения:

Продажа = Переменные затраты + Постоянные затраты + Операционная прибыль.

Поскольку прибыль в точке безубыточности равна нулю, то имеем:

Точка безубыточности = Переменные затраты + Постоянные затраты.

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

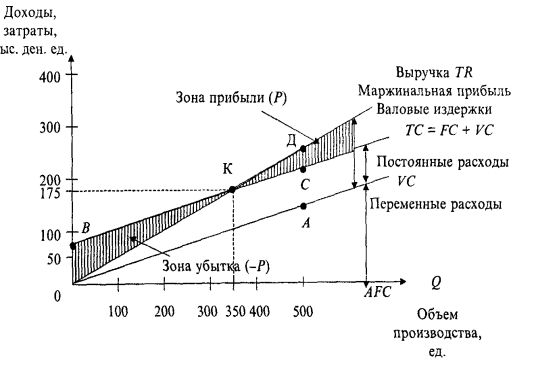

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные выводы:

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка К, находящаяся на пересечении кривой валовых издержек (ГС) и кривой выручки от реализации (TR), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек (FC) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены — возрастает.

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства.

|

|