Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основні методи аналізу фінансових результатів як база для прийняття управлінських рішень

|

|

Аналіз фінансових результатів діяльності підприємства передбачає дослідження динаміки та структури фінансових результатів його діяльності, дає змогу визначити чинники, що вплинули на формування величини чистого прибутку або збитку підприємства, і є важливою складовою частиною механізму управління позитивним фінансовим результатом підприємства.

Для вирішення конкретних задач управління прибутком підприємства застосовується цілий ряд спеціальних систем та методів аналізу, що дозволяють отримати кількісну оцінку окремих аспектів його формування, розподілу та використання. В залежності від методів, що використовуються, І. А. Бланк [3, с.23] та А.Д. Шеремет [39, с.85] пропонують такі основні системи проведення аналізу на підприємстві:

- горизонтальний аналіз;

- вертикальний аналіз;

- порівняльний аналіз;

- аналіз коефіцієнтів;

- інтегральний аналіз.

Для аналізу фінансового результату торговельного порту використовується аналіз коефіцієнтів, який базується на розрахунку співвідношень різноманітних абсолютних показників між собою. В процесі використання даної системи аналізу визначаються різні відносні показники, що характеризують окремі аспекти формування, розподілу та використання прибутку підприємства. Аналіз коефіцієнтів торговельного порту використовує наступні системи аналітичних коефіцієнтів (табл.1.5)

Таблиця 1.5

Система коефіцієнтів аналізу фінансової діяльності порту

| Показники | Примітки |

| Коефіцієнт рентабельності активів (чистий прибуток / вартість активів) ф.2 р. 220 / ф.1 р.280 | характеризує ефективність використання активів підприємства |

Продовження таблиці 1.5

| Коефіцієнт рентабельності діяльності (чистий прибуток / чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг)) ф.2 р. 220 / ф.2 р. 035 | характеризує ефективність господарської діяльності підприємства |

| Коефіцієнт абсолютної ліквідності (грошові кошти / поточні зобов'язання) ф.1(р.230 + р.240) / ф.1 р.620 | характеризує частину поточних зобов'язань, яка може бути сплачена негайно |

| Коефіцієнт поточної ліквідності (покриття) (оборотні активи / поточні зобов'язання) ф.1 р. 260 / ф.1 р.620 | показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов’язань. Нормативним значенням для цього показника є > 1-1, 5 |

| Коефіцієнт фінансової стійкості (власний капітал / (довгострокові зобов'язання + поточні зобов'язання)) ф.1 (р. 380 + р. 430) / ф.1 (р. 480 + р. 620) | характеризує співвідношення власних та позикових коштів і залежність підприємства від зовнішніх фінансових джерел |

| Коефіцієнт фінансової незалежності (автономії) (власний капітал / пасиви) ф.1 (р.380 + р.430) / ф.1 р.640 | характеризує можливість підприємства виконати зовнішні зобов'язання за рахунок власних активів, його незалежність від позикових джерел |

| Коефіцієнт заборгованості (залучений капітал /власний капітал) ф.1 (р. 480 + р. 620) / ф.1(р. 380 + р. 430) | відображає незалежність підприємства від залучених коштів. Зменшення цього показника свідчить про зміцнення фінансового стану підприємства та зменшення його залежності від залучених коштів |

| Зменшення/приріст зобов'язань (зобов'язання на дату розрахунку / зобов'язання на відповідну дату попереднього року), ф.1(р. 480 + р.620) | показує відносний приріст (зменшення) зобов'язань підприємства та його залежність від позикових коштів |

| Коефіцієнт зносу основних засобів (сума зносу / первісну вартість основних засобів)(ф.1 р. 032 / ф.1 р. 031) | характеризує інвестиційну політику підприємства |

Наступним методом аналізу фінансово-господарської діяльності порту виступає маркетинговий аналіз, у формі SWOT-аналізу.

SWOT-аналіз являє собою групування факторів маркетингового середовища на зовнішні і внутрішні і їхній аналіз з позиції визначення позитивного чи негативного впливу на маркетингову діяльність порту. SWOT - аналіз дозволяє виявити сильні і слабкі сторони порту, можливості і погрози (strength, weaknesses, opportunіtіes and threats) при проведенні стратегічного аудита. SWOT-аналіз передбачає аналіз внутрішнього і зовнішнього середовища порту.

Мікросередовище включає всі зацікавлені групи, що прямо впливають або знаходяться під безпосереднім впливом основної діяльності порту (це постачальники, місцеві організації, конкуренти, споживачі й ін.).

При аналізі зовнішнього середовища звичайно виділяють чотири вузлових напрямки, (політико-правові, економічні, соціально-культурні, технологічні фактори).

Необхідно врахувати, що при побудова SWOT- матриці (табл.1.6) носить ситуаційний характер, і одні і ті ж фактори можуть виступати як у якості сильних так і як слабкі сторони порту [12, с.5].

Таблиця 1.6

Можливості та загрози діяльності торговельного порту

| Можливості | Погрози |

| 1. Зростання світової і регіональної економіки | 1. Неефективність транспортної політики держави, скорочення транзитних вантажопотоків. |

| 2. Зростання обсягів вантажопотоків, поява нових сегментів ринку по вантажах і пасажирам | 2. Відставання в розвитку матеріально-технічної бази. |

| 3. Формування регіональних інтеграційних угруповань. | 3. Нестабільність і недосконалість законодавства й економічної ситуації. |

| 4. Виникнення глобальних систем транспорту і комунікацій. Розвиток транспортних коридорів. | 4. Недосконалість правової бази, регламентуючої взаємини учасників перевезень. |

| 5. Укладання угод про міжнародне співробітництво в різних формах. | 5. Зміна потреб і вимог вантажовідправників і вантажоодержувачів. |

| 6. Розширення міжнародних потоків капіталу у формі прямих інвестицій у порти. | 6. Швидка зміна в структурі виробництва й економічних зв'язків. Збільшення числа придбання і злиттів підприємств. |

| 7. Розвиток інноваційних технологій і змішаних перевезень. | 7. Постійний ріст конкурентоздатності портів і різних видів транспорту. |

| 8. Розвиток системи менеджменту, консультування і навчання. | 8. Необхідність обліку і жорсткості екологічного аспекту розвитку портів і транспорту в цілому. |

| 9. Розвиток ринкових перетворень в Україні. | 9. Уповільнення ринкових перетворень, державна монополізація і регулювання, відсутність вільної і чесної конкуренції. |

| 10. Розвиток системи міжнародного поділу праці і підряду. | 10. Відставання інтеграції України в європейську і світову транспортні системи. |

Ситуаційний характер факторів у SWOT-матриці, полягає у наступному. Наприклад, розглянемо такий фактор, як спеціалізація порту. У нашому випадку ми розглядаємо його як сильну сторону і дійсно ІМТП є лідером серед українських портів по переробці тарно-штучних вантажів. Однак необхідно врахувати, що у світі йде бурхливий процес розвитку транспортних технологій, і вже сьогодні мультимодальні і інтермодальні перевезення займають лідируючі позиції, а такі перевезення нерозривно зв'язані з контейнеризацією транспортних процесів. У ІМТП є контейнерний терміна, але його потужності була до останнього часу обмежена 300 тис. контейнерів на рік. Порт відчув необхідність розширення контейнерного терміналу та обладнання його сучасними перевантажувальним устаткуванням.

Ще одним фактором, що ми виділяємо як сильну сторону порту є наявність завантажувальної бази, що забезпечується різноманітною клієнтурою порту. Однак і цей фактор може стати слабістю якщо наприклад ці підприємства вимушені будуть згорнути свою діяльність у зв’язку з економічними чи політичними проблемами, або можуть піти до Одеського порту, якщо умови там будуть кращі.

Всі можливі парні комбінації на кожнім з полів повинні бути враховані при визначенні основних напрямків стратегічного розвитку порту, при цьому необхідно пам'ятати, що можливості і погрози також як сильні і слабкі сторони можуть переходити у свою протилежність.

Метою кон’юнктурно-маркетингового аналізу є встановлення тенденцій і перспектив розвитку вантажопотоків через морські порти України і, в першу чергу, через порти регіону «Великої Одеси» (Одеса, Іллічівськ, Южний), визначення головних портів-конкурентів, аналіз їх переваг та можливостей, характеристик їх виробничих потужностей. Виявлення переваг ДП «ІМТП», які нададуть можливості зберегти наявні вантажопотоки, а також залучити додаткові експортно-імпортні та транзитні вантажі, дозволять найкраще забезпечити потреби вантажовласників і їх представників (експедиторів та агентів) та вимоги суміжних сухопутних видів транспорту. При цьому враховано, що пріоритетними питаннями розвитку порту на найближчі 5-10 років є вирішення низки ключових завдань, які відносяться до числа найважливіших для портового комплексу України і транспортної системи країни в цілому:

- розвиток міжнародних контейнерних та інтермодальних перевезень;

- створення сприятливих умов для українських підприємств-експортерів за рахунок підвищення конкурентоздатності не тільки продукції, але і логістики її транспортування;

- створення потужностей для високоефективного перевантаження експортно-імпортних та транзитних навалювальних і насипних вантажів;

- реконструкція і розвиток залізничних та автомобільних під’їздів від головних автомагістралей до портів Іллічівськ та Одеса.

Окрім того, аналіз фінансових результатів торговельного порту полягає у використанні горизонтального аналізу, що базується на вивченні динаміки окремих показників в часі. В процесі використання даної системи аналізу розраховуються темпи росту окремих видів прибутку, визначаються загальні тенденції його зміни.

Вертикальний (структурний) аналіз базується на структурному розкладі показників формування прибутку, розподілу і використання.

Порівняльний аналіз базується на співставленні окремих груп аналогічних показників прибутковості між собою. В процесі використання цієї системи аналізу розраховуються розміри абсолютних і відносних відхилень показників, що порівнюються.

Отже, на основі вище наведених досліджень та сукупності перерахованих методів аналізу фінансової звітності, перейдемо до характеристики фінансової діяльності підприємства та визначення його фінансового результату.

РОЗДІЛ 2. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ПІДПРИЄСТВА ДП «ІЛЛІЧІВСЬКИЙ МОРСЬКИЙ ТОРГОВЕЛЬНИЙ ПОРТ»

2.1 Аналіз фінансово-господарської діяльності ДП «Іллічівський морський торговельний порт»

Іллічівський морський торговельний порт – сучасний міжнародний високомеханізований універсальний транспортний вузол, що спеціалізується на перевантаженні генеральних, наливних, насипних і навалювальних вантажів.

Найважливішою характеристикою Іллічівського порту є його універсальність. Спеціалізовані термінали і комплекси порту з великим парком перевантажувальної техніки і вантажозахватними пристроями дозволяють перевантажувати широкий діапазон вантажів – наливні, навалювальні, генеральні. В порту гнучко реагують на зміну умов зовнішньої торгівлі, появу і розвиток нових вантажопотоків.

Потужності терміналів, високий професіоналізм і досвід портовиків, розвинена інфраструктура дозволяють організувати обслуговування клієнтів на сучасному високому рівні.

Історія Іллічівського морського торговельного порту почалася в 1956 році, коли у зв'язку з бурхливим розвитком зовнішньоторговельних зв'язків СРСР і зростаючими обсягами вантажопотоків, неспроможністю Одеського порту забезпечити зростаючі обсяги вантажопотоків.

25 жовтня 1957 року начальником ЧМП виданий наказ № 8/733 «Про будівництво порту на Сухому лимані». Даним наказом були закладені основи створення всіх служб і підрозділів, які здійснювали функціонування самостійного транспортного підприємства, а також почата підготовка проектів штатного розкладу порту і передбачений план перевалки вантажів на 1958 рік.

5 серпня 1958 року – теплохід «Україна» увійшов в акваторію порту, будівництво якого тільки почалося, і пришвартувався біля його єдиного причалу. З цього часу почалась експлуатація майбутнього порту, пов'язана з основною діяльністю – переробкою вантажів. За результатами роботи 1958 року переробка вантажів складала 335 тис. тонн. Основні об'єми переробки вантажів складали навальні вантажі: вугілля, будівельні матеріали (цемент, пісок, ліс).

Таким чином, точкою відліку початку виробничої діяльності підприємства прийнято 5 серпня 1958 року.

Статус самостійного торговельного порту першої категорії з присвоєнням імені «Іллічівськ» підприємство одержало пізніше - 31 січня 1961 року.

За високі досягнення в розвитку зовнішньої торгівлі і організації виробництва порт був нагороджений орденом Трудового Червоного Прапору. 14 листопада 1978 року була відкрита поромна переправа Іллічівськ-Варна. Робота чотирьох поромів, що вміщують по 108 залізничних вагонів, дозволяла обробляти до 6 мільйонів тонн вантажів на рік [2, с.9].

У березні 2002 року почалося будівництво олійно-жирового комбінату, одного з найбільших у Європі.

Грудень 2007 року – порт досяг півмільйонного рубежу з перевантаження контейнерів, одержавши статус контейнерного порту України «номер 1».

5 серпня 2008 року - ІМТП відзначив 50–річний ювілей виробничої діяльності.

Структура управління морськими портами в Україні до червня 2013 р. була стандартною для країн пострадянського простору, коли порти були суто державними установами та мали монополію на надання портових послуг. Центральний орган державної влади, що наділений повноваженнями у сфері реалізації державної політики на морському транспорті (Міністерство транспорту, потім Міністерство інфраструктури України) мав в безпосередньому підпорядкуванні всі 18 державних морських портів, на які було накладено мораторій на приватизацію, і комплексно впливав на їх діяльність. В результаті, за минулі більш ніж двадцять років з дня здобуття незалежності українська портова галузь має близько 80% зносу основних фондів, втратила більшу частину транзитних вантажопотоків, не зуміла налагодити ефективних взаємовідносин з приватним капіталом, який бажав вільно і безперешкодно працювати в портах.

У 2012 р. становище істотно змінилося у зв’язку з офіційним початком реформування відносин власності в морських портах і прийняттям курсу на роздержавлення та лібералізацію галузі, що відбилося в Законі України «Про морські порти України» [5, с.87].

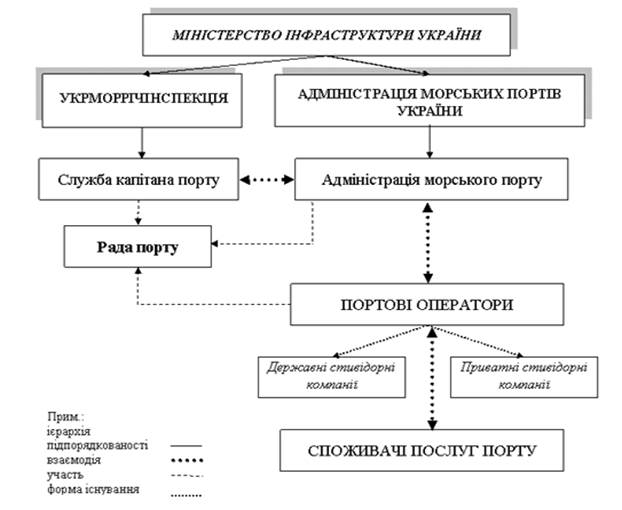

Сучасний вид організаційної структури управління морськими портами в Україні представлений на рис. 2.1.

Рис. 2.1 Організаційна структура управління в морських торговельних портах України

Відповідно до найкращих практик організації управління галуззю в розвинених країнах світу, досвід яких при складанні закону про морські порти вивчався і аналізувався фахівцями, з’явилася нова структура - Адміністрації морських портів України (АМПУ) - державне підприємство, що забезпечує функціонування морських портів, утримання та використання об’єктів портової інфраструктури державної форми власності, виконання інших покладених на нього завдань безпосередньо і через свої філії, що будуть утворюватись в кожному морському порту (адміністрація морського порту) [6, с.15].

Україна володіє найпотужнішим портовим потенціалом серед усіх країн Чорного моря. Найбільш значними з морських торговельних портів України є розташовані неподалік один від одного Одеський, Іллічівський та Південний порти. На їх частку припадає приблизно 60% усього вантажообігу українських морських торгових портів. Ці порти мають найкращі морські підходи, осаду прийнятих судів до 14, 5 м., в той час як інші в стані приймати судна зі значно меншою осадкою.

У гирлової частини найбільших українських річок Дніпра та Південного Бугу розташована інша група морських торговельних портів – Миколаївський, Херсонський, Октябрьский, що працюють як з навалювальними, так і з генеральними вантажами.

На берегах Кримського півострова розташовані морські Євпаторійський, Севастопольський, Ялтинський, Феодосійський, Керченський торгові порти. Вони призначені, насамперед, для обслуговування транспортних потреб самого Криму. Такі порти, як Ялтинський і Севастопольський, є досить перспективними для розвитку пасажирських, круїзних перевезень. Феодосійський торговельний порт має значні потужності для перевалки нафти і нафтопродуктів.

На північному узбережжі Азовського моря розташовані Бердянський і Маріупольський морські торговельні порти, для яких характерна близькість до найбільш промислово розвиненим районам України – Донбасу і Придніпров'я. Експорт металу та іншої продукції цих регіонів забезпечує основну завантаження портів.

Україна має також три морських торговельних порти в низов'ях Дунаю – Ренійський, Ізмаїльський і Усть-Дунайський. Через ці порти проходять вантажопотоки в напрямку придунайських країн. [26, с. 37]

Портове господарство України обслуговує імпорт, експорт та транзит багатьох типів товарів. Загальні масштаби вантажообігу можна оцінити у Таблиці 2.1.

Таблиця 2.1

Вантажообіг морських торговельних портів України [39, c. 35]

| Вантажообіг у 2013, тис. т. | Питома вага, % | Вантажообіг у 2012, тис. т. | Питома вага, % | |

| Південний | 43424, 5 | 29, 3% | 40310, 9 | 26, 7% |

| Одеський | 23169, 7 | 15, 6% | 24542, 4 | 16, 3% |

| Миколаєвський | 20303, 7 | 13, 7% | 20678, 9 | 13, 7% |

| Іллічівський | 16458, 5 | 11, 1% | 17113, 3 | 11, 3% |

| Маріупольський | 15499, 4 | 10, 5% | 14908, 6 | 9, 9% |

| Октябрьск | 5567, 2 | 3, 8% | 6037, 4 | 4, 0% |

| Севастопольський | 4801, 2 | 3, 2% | 5078, 1 | 3, 4% |

| Херсонський | 3717, 3 | 2, 5% | 3816, 9 | 2, 5% |

| Ренійський | 2794, 8 | 1, 9% | 0, 7% | |

| Керченський | 2791, 5 | 1, 9% | 6707, 4 | 4, 4% |

| Феодосійський | 2601, 8 | 1, 8% | 2, 0% | |

| Ізмаільський | 2762, 6 | 1, 9% | 1, 9% | |

| Бердянський | 2163, 5 | 1, 5% | 2315, 6 | 1, 5% |

| Евпаторійський | 976, 9 | 0, 7% | 920, 9 | 0, 6% |

| Белгород-Дністровський | 667, 3 | 0, 5% | 927, 7 | 0, 6% |

| Скадовський | 276, 2 | 0, 2% | 180, 8 | 0, 1% |

| Ялтинський | 162, 2 | 0, 1% | 188, 1 | 0, 1% |

| Усть-Дунайський | 39, 1 | 0, 0% | 35, 3 | 0, 0% |

| Усього | 150985, 3 |

Наведені вище дані показують, що ДП «Іллічівський морський торговельний порт» входить в п’ятірку перших портів України, займає четверте місце, питома вага в загальному вантажообігу складає 11, 1 % у 2013 році. Співвідношення вантажообігу портів України можна побачити на рис.2.2.

Рис. 2.2 Співвідношення вантажообігу у портах України (тис. т.)

Таблиця 2.2

Вантажопереробка ДП «ІМТП» 2010-2013 роки [49]

| Роки | Вантажообіг, тис.т | |||||||

| Руди кольорових металів | Залізнично-паромний комплекс | Автотехніка | Металовантажі | |||||

| тис.т | питома вага, % | тис.т | питома вага, % | тис.т | питома вага, % | тис.т | питома вага, % | |

| 3042, 70 | 5, 1% | 755, 30 | 1, 3% | 50052, 00 | 83, 1% | 839, 10 | 1, 4% | |

| 3580, 40 | 3, 1% | 652, 60 | 0, 6% | 108051, 00 | 92, 5% | 347, 40 | 0, 3% | |

| 3409, 50 | 2, 6% | 702, 40 | 0, 5% | 120914, 00 | 93, 1% | 350, 40 | 0, 3% | |

| 3415, 20 | 2, 2% | 715, 50 | 0, 5% | 145512, 00 | 93, 9% | 308, 60 | 0, 2% |

Продовження таблиці 2.2

| Роки | Вантажообіг, тис.т | Усього | |||||

| Чавун | Сірка | Зерно | |||||

| тис.т | питома вага, % | тис.т | питома вага, % | тис.т | питома вага, % | ||

| 1748, 50 | 2, 9% | 1806, 20 | 3, 0% | 1 952, 60 | 3, 2% | 60196, 40 | |

| 1815, 40 | 1, 6% | 1532, 10 | 1, 3% | 790, 9 | 0, 7% | 116769, 80 | |

| 1850, 60 | 1, 4% | 1580, 60 | 1, 2% | 1018 | 0, 8% | 129825, 50 | |

| 1894, 30 | 1, 2% | 1619, 30 | 1, 0% | 1526 | 1, 0% | 154990, 90 |

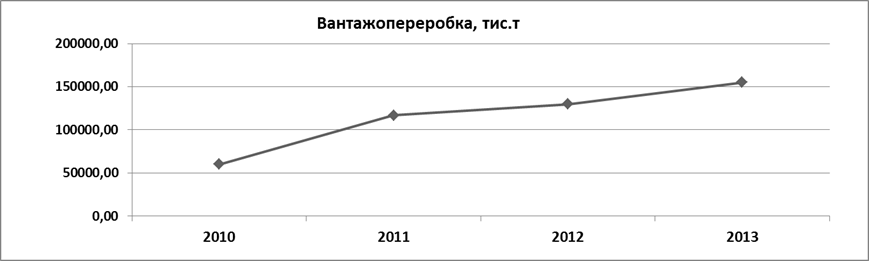

Рис. 2.3 Динаміка вантажопереробки ДП «ІМТП» 2010 – 2013 рр.

Дані виробничої діяльності ДП «Іллічівський морський торговельний порт» за підсумками роботи 2010 та 2013 років надані в таблиці 2.2.

У ДП «Іллічівський морський торговельний порт» за 2013 рік перевантажено 154990, 90 тис. т вантажів, що на 25165, 40тис. т або на 19, 38% більше ніж було перевантажено в 2012 році.

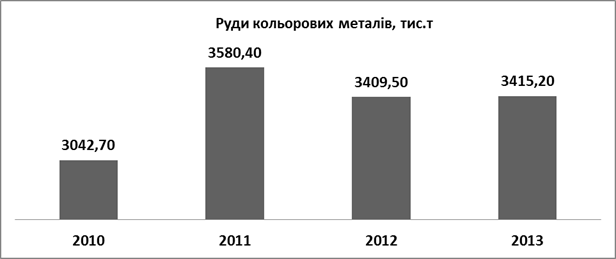

Вантажопотік руд кольорових металів є достатньо стабільним в 2010 – 2013 роках (рис. 2.4). Загалом перевалка рудних вантажів через українські порти – це одна з найважливіших статей українського експорту та прибутків портового господарства в Україні.

Рис. 2.4 Динаміка вантажопотоку руд кольорових металів

Як видно на рис. 2.4 рух вантажопотоку має позитивну тенденцію, та слід зауважити, що найбільші країни імпортери залізної руди Китай та Індія, планують збільшення свого попиту в наступні 5 – 10 років. Недостатні виробничі потужності українських портів змушені постійно розширюватися, тому в 2015 планується побудова в порту «Південний» нового спеціалізованого терміналу з перевантаження навалювальних вантажів. Це в свою чергу суттєво зменшить загрузку терміналів ДП «ІМТП» та призведе до зменшення вантажопотоків даної номенклатури, і, як наслідок, можливого зменшення прибутків порту.

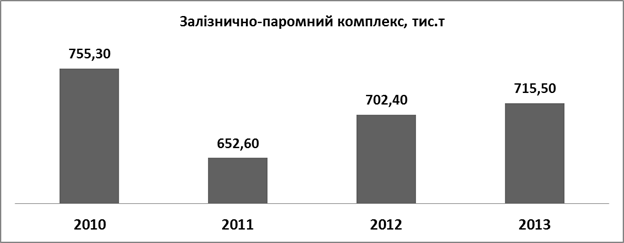

Значення чорноморського ринку залізнично-поромних перевезень значно зростає. На разі, діє ціла система ліній транспортних коридорів. Головною частиною транспортного коридору Європа – Кавказ – Азія є діючі залізнично–поромні лінії: Варна – Іллічівськ – Поті/Батумі та Іллічівськ – Деріндже. Також нещодавно відкрита лінія Іллічівськ – Стамбул та Іллічівськ – Самсун – Поті. На рис. 2.5. можемо спостерігати динаміку поромних перевезень ДП «ІМТП». Бачимо, що загалом ситуація не погана, однак у 2011 р. спостерігається суттєве падіння на 102 тис. т, це пов’язано з відкриттям Керченського поромного комплексу у бік Грузії, тому виробничі потужності ІМТП почали використовуватися значно менше.

Рис 2.5 Динаміка використання залізнично-поромного комплексу

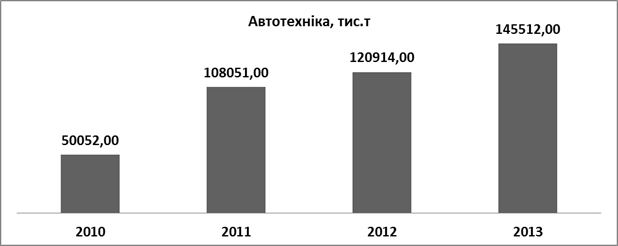

Найбільш вагомого значення у вантажному обігу загалом, займають так звані ро-ро перевезення, тобто перевезення авто техніки. Сучасні термінали торговельних портів для здійснення даного виду перевезень мають відповідати багатьом умовам (відповідна висота причалів, кількість місця для зберігання техніки). На теренах Чорного моря ДП «ІМТП» входить в трійку найкращих портів, що займаються ро-ро перевезеннями. Дивлячись на рисунок 2.5 бачимо, що ДП «ІМТП» має дуже хороші значення, що постійно зростають, що пов’язано зі зростанням попиту на потужності саме Іллічівського порту. В 2013 році вантажопереробка засобів транспорту склала 145512 тис. т, що на 20% більша значень 2012 року та на 150 % більше ніж у 2010 році.

Рис. 2.6 Динаміка вантажопереробки авто техніки 2010 – 1013 рр.

Основними причинами зменшення вантажопотоку металовантажів (рис. 2.7) з 839, 1 тис. т у 2010 році до 308, 6 тис.т у 2013 році, є збільшення тарифів на залізничні перевезення та загальної вартості доставки метало від заводів до порту. Також головною причиною зменшення вантажопотоку даної номенклатури є будівництво та введення в експлуатацію у Севастопольському порту терміналу «Авліта».

Рис. 2.7 Динаміка вантажопотоку металовантажів 2010-2013 рр.

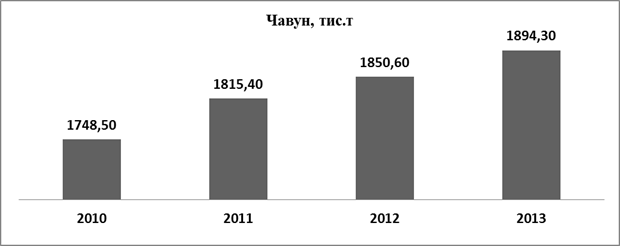

Достатньо стабільний, постійно зростаючий рух спостерігається і у вантажопереробках чавуну (рис.2.8), в середньому на 2-3 % в рік. Але не дивлячись на позитивну тенденцію, постійно зростаючі портові та залізничні тарифи можуть суттєво змінити ситуацію в наступні роки.

Рис.2.8 Динаміка вантажопереробки чавуну 2010 – 2013 рр.

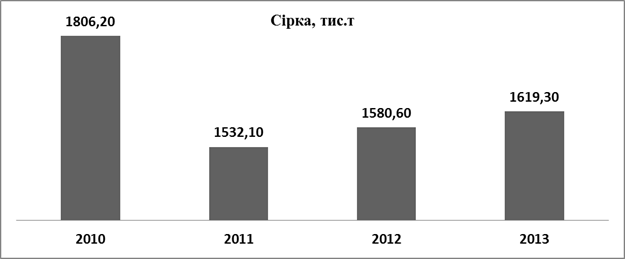

Сірка, яка використовується нафтопереробними заводами та у хімічній промисловості, перевантажується в ДП «ІМТП» у спеціалізованому комплексі та має стабільну тенденцію. (рис. 2.9), щорічно вантажопереробка зростає в середньому на 3%, але суттєве зменшення спостерігається у 2011 році. Світовий ринок сірки зараз знаходиться в стані нестійкої рівноваги. За рахунок управління складськими запасами ряд великих виробників підтримує ціни на продукт на досить високому рівні, проте далеко не всі постачальники сірки в світі бажають слідувати цій стратегії. Зростання цін створює стимул для того, щоб розпродавати сірку зі складів, а це загрожує обрушити ринок, тим більше, що споживачів нинішня цінова ситуація теж мало влаштовує. Також зниження вантажопереробки сірки відбулось за рахунок відкриття на території балтійського порту Усть-Лугу нового терміналу по переробці сірки через який перевалюється більше 1 млн. т сірки, та відповідно переорієнтування частини російського вантажопотоку для переробки в цей порт.

Рис. 2.9 Динаміка вантажообігу сірки 2010-2013 рр.

Експорт зерна через порти України залежить від природних умов та від рішень уряду (квоти, мито). Тому ситуація в даному різновиді послуг неоднорідна (рис. 2.10). Суттєві зміни (падіння) спостерігається з 1952, 6 тис. т у 2010 році до 790, 9 тис. т у 2011 році. Це пов’язано з відміною квот та введення мита на експорт зерна в Україні, а також невідшкодування ПДВ при експорті. Дані дії призвели до зменшення конкурентоспроможності українського зерна на світовому ринку, в наслідок значного підвищення його собівартості.

Рис. 2.10 Динаміка вантажообігу зерна 2010 – 2013 рр.

Тому можна зробити висновок, що виробнича діяльність ДП «ІМТП» знаходиться на високому рівні, але непередбачувані дії уряду стосовно портових зборів та тарифів та митної політики, можуть призвести до негативних змін.

Для здійснення повного аналізу діяльності ДП «ІМТП», перейдемо до характеристики фінансового стану порту.

Основною частиною характеристики поточного стану ДП «ІМТП» є аналіз основних показників його фінансової діяльності, що характеризують платоспроможність, конкурентні переваги, фінансову стабільність порту, та визначення фінансового результату, прибутковості та рентабельності виробництва. Усі розрахункові матеріали, таблиці та рисунки, розроблялися на основі фінансової звітності ДП «ІМТП» 2010 – 2013 рр. наданої у Додатках А – В.

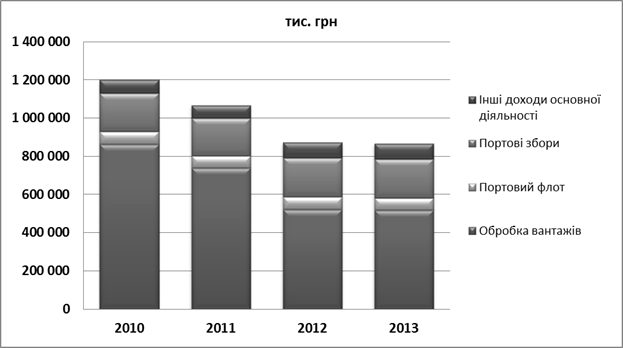

1) Формування та структура доходів морського торговельного порту зображена у таблиці 2.3 та схематично проілюстрована на рис. 2.11

У період з 2010 по 2012 рік бачимо поступове зниження доходів порту, що викликано зменшенням доходів від навантажувально-розвантажувальних робіт та зберігання вантажів. Недоотримання доходів від зберігання вантажів на складах порту обумовлено зменшенням доходів від зберігання контейнерів в зв’язку з виходом зі складу порту контейнерного терміналу.

Зменшення доходів портового флоту відбулось за рахунок зменшення обсягів робіт суднами портового флоту, що обумовлено зменшенням кількості оброблених суден.

Згідно схеми, більшу частину доходів займає обробка вантажів, у 2012 – 2013 рр. їхня величина суттєво зменшилася, що пов’язано зі змінами, які відбулись в складі ДП «ІМТП», а саме при розробці фінансового плану порту на протязі 2011 – початку 2012 року в склад порту входив контейнерний термінал але, згідно рішення Господарського суду Одеської області в повному обсязі не поновлено дію договору спільної діяльності між ДП «ІМТП» та ПП «Укртрансконтейнер», у зв’язку з нововиявленими обставинами. Після вирішення спірних питань та формальностей поновлена робота сумісної діяльності під керівництвом ПП «Укртрансконтейнер». Але не дивлячись на деякі зменшення у структурі доходів, керівництво порту спрямувало свої дії на збільшення доходів від інших робіт, портових робіт та інших зборів.

Рис. 2.11 Структура доходів 2010-2013 рр.

Таблиця 2.3

Структура доходів ДП «ІМТП»

| № | Види діяльності | ||||||||

| тис. грн | питома вага, % | тис. грн | питома вага, % | тис. грн | питома вага, % | тис. грн | питома вага, % | ||

| 1. | Обробка вантажів, усього | 861 481 | 71, 77% | 737 117 | 69, 08% | 521 957 | 59, 73% | 516 174 | 59, 58% |

| у тому числі: | |||||||||

| 1.1. | Портові роботи | 826 651 | 95, 96% | 699 919 | 94, 95% | 485 271 | 92, 97% | 484 520 | 93, 87% |

| 1.1.1. | Навантажувально-розвантажувальні роботи | 705 536 | 85, 35% | 627 902 | 89, 71% | 446 079 | 91, 92% | 445 850 | 92, 02% |

| 1.1.2. | Зберігання вантажів | 113 456 | 13, 72% | 66 239 | 9, 46% | 28 717 | 5, 92% | 27 863 | 5, 75% |

| 1.1.3. | Інші роботи з вантажами | 7 659 | 0, 93% | 5 778 | 0, 83% | 10 475 | 2, 16% | 10 807 | 2, 23% |

| 1.2. | Непортові роботи | 34 830 | 4, 04% | 37 198 | 5, 05% | 36 686 | 7, 03% | 31 654 | 6, 13% |

| 2. | Портовий флот | 69 545 | 5, 79% | 65 168 | 6, 11% | 64 872 | 7, 42% | 65 843 | 7, 60% |

| 3. | Портові та інші збори | 199 040 | 16, 58% | 198 387 | 18, 59% | 205 478 | 23, 51% | 203 550 | 23, 50% |

| 4. | Інші доходи основної діяльності (внутрішні) | 70 253 | 5, 85% | 66 362 | 6, 22% | 81 543 | 9, 33% | 80 756 | 9, 32% |

| Всього чистий дохід від реалізації | 1 200 319 | - | 1 067 034 | - | 873 850 | - | 866 323 | - |

*складено самостійно

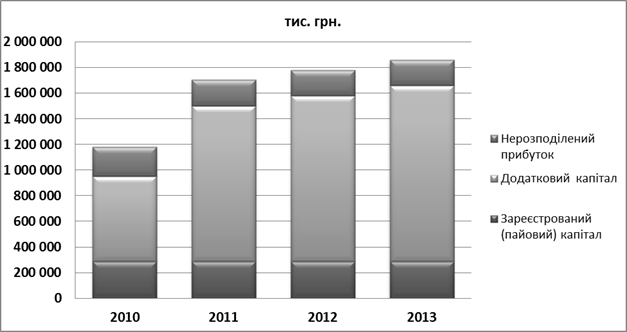

2) Формування власного капіталу

Статутний капітал порту формується протягом трьох місяців з дати внесення до Єдиного державного реєстру юридичних осіб та фізичних осіб - підприємців запису про проведення державної реєстрації підприємства, формується шляхом передачі уповноваженим органом управління нерухомого майна, коштів, цінних паперів, іншого майна та майнових прав. Статутний капітал вважається сформованим з дати передачі в установленому порядку майна, що закріплюється за ним на праві господарського відання, або з дати зарахування відповідних коштів на банківський рахунок порту. Структура статутного капіталу порту має наступний вигляд (табл. 2.4).

Структура власного капіталу відповідає основним положенням бухгалтерського обліку, окрім того наведена вище таблиця дає право стверджувати, що ДП «Іллічівський морський торговельний порт» має хороші показники складових власного капіталу. Це говорить про стабільний фінансовий стан підприємства, високу спроможність до самофінансування та забезпеченість фінансовими ресурсами.

Таблиця 2.4

Структура власного капіталу ДП «ІМТП»

| Показники | ||||||||

| тис.грн | Пит. вага % | тис.грн | Пит. вага % | тис.грн | Пит. вага % | тис.грн | Пит. вага % | |

| Зареєстрований (пайовий) капітал | 287 772 | 16, 7 | 287 772 | 16, 9 | 287 772 | 16, 1 | 287 772 | 15, 5 |

| Додатковий капітал | 1 217 219 | 70, 7 | 1 213 923 | 71, 1 | 72, 7 | 73, 7 | ||

| Резервний капітал | - | - | - | - | - | - | - | - |

| Нерозподілений прибуток | 216 219 | 12, 6 | 205 354 | 12, 0 | 199 520 | 11, 2 | 200 934 | 10, 8 |

| Неоплачений капітал | - | - | - | - | - | - | - | - |

| Вилучений капітал | - | - | - | - | - | - | - | - |

| Усього | - | - | - | - |

*складено самостійно

Рис. 2.12 Структура власного капіталу ДП «ІМТП»

З рис. 2.12. видно, що більшу частину у структурі капіталу займає додатковий вкладений капітал, що постійно збільшується, від 70 % у 2010 р. до 74 % у 2013 р.

3) Управління оборотними активами

Оборотні активи (згідно П(С)БО 2) – це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу.

Управління оборотними активами це діяльність, пов’язана з виконанням комплексу завдань, серед яких:

- визначення оптимального обсягу та структури оборотних активів;

- мінімізація витрат на фінансування та підтримку певного їх обсягу;

- управління чистим оборотним капіталом підприємства;

- забезпечення ліквідності та платоспроможності;

- формування оптимального обсягу товарно-матеріальних запасів.

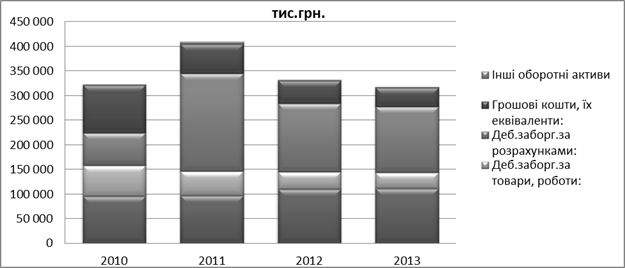

Детальніше розглянемо склад оборотних активів ДП «Іллічівський морський торговельний порт» у таблиці 2.5

Таблиця 2.5

Структура оборотних активів ДП «Іллічівський морський торговельний порт»

| Показники | ||||||||

| тис.грн | питома вага, % | тис.грн | питома вага, % | тис.грн | питома вага, % | тис.грн | питома вага, % | |

| Запаси: | 96 079 | 28, 3% | 96 951 | 23, 4% | 109 639 | 31, 4% | 111 296 | 33, 4% |

| Виробничі запаси | 83 135 | 86, 5% | 72 530 | 74, 8% | 72 293 | 65, 9% | 73 520 | 66, 1% |

| Незавершене виробництво | 11 307 | 11, 8% | 23 205 | 23, 9% | 35 937 | 32, 8% | 36 570 | 32, 9% |

| Готова продукція | - | - | - | - | 0, 2% | 0, 0% | ||

| Товари | 1 637 | 1, 7% | 1 216 | 1, 3% | 1 181 | 1, 1% | 1, 1% | |

| Деб.заборг.за товари, роботи: | 61 808 | 18, 2% | 50 142 | 12, 1% | 36 111 | 10, 3% | 32 709 | 9, 8% |

| Чиста реаліз.вартість | 61 808 | 18, 2% | 50 142 | 12, 1% | 36 111 | 10, 3% | 32 709 | 9, 8% |

| Первісна вартість | 65 465 | 105, 9% | 53 229 | 106, 2% | 39 171 | 108, 5% | 35 854 | 109, 6% |

| Резерв сумнівних боргів | -3657 | -5, 9% | -3087 | -6, 2% | -3 060 | -8, 5% | 3 145 | 9, 6% |

| Деб.заборг.за розрахунками: | 66 314 | 19, 5% | 197 792 | 47, 6% | 138 712 | 39, 7% | 133 522 | 40, 1% |

| З бюджетом | 0% | 0, 1% | 0, 0% | 0, 0% | ||||

| За виданими авансами | 66 297 | 100% | 197 593 | 99, 9% | 138 665 | 100, 0% | 133 471 | 100, 0% |

| За нарахованими доходами | - | - | - | - | - | - | - | - |

| За внутрішн.розрахунками | - | - | - | - | - | - | - | - |

| Інша поточна деб.заборг. | 16 621 | 4, 9% | 4 975 | 1, 2% | 16 614 | 4, 8% | 13 058 | 3, 9% |

| Грошові кошти, їх еквіваленти: | 97 362 | 28, 7% | 60 785 | 14, 6% | 46 304 | 13, 2% | 38 579 | 11, 6% |

| У національній.валюті | 56 329 | 57, 9% | 47 117 | 77, 5% | 26 107 | 56, 4% | 17 323 | 44, 9% |

| У т.ч. у касі | 0, 0% | 0, 0% | 0, 0% | 0, 0% | ||||

| У іноземній валюті | 41 033 | 42, 1% | 13 668 | 22, 5% | 20 197 | 43, 6% | 21 256 | 55, 1% |

| Інші оборотні активи | 1 390 | 1, 4% | 4 510 | 1, 1% | 2 125 | 0, 6% | 0, 2% | |

| Усього | 339 574 | - | 415 155 | - | 349 505 | - | 332 901 | - |

* складено самостійно

Рис. 2.13 Динаміка оборотних активів 2010-2013 рр.

Значну частину оборотних активів складають запаси, що представляють собою сукупність виробничих ресурсів, за допомогою яких здійснюється виробнича діяльність порту. Дебіторська заборгованість за товари та послуги зменшується, що говорить про відповідальність та покращення платоспроможності споживачів. Негативним явищем виступає зменшення грошових коштів.

4) Характеристика кредитоспроможності та платоспроможності порту

Кредитоспроможність — наявність у потенційного позичальника передумов для отримання кредиту і здатність повернути його. Інакше кажучи — це здатність підприємства в повному обсязі й у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями. З метою оцінки кредитоспроможності проводиться аналіз поточного та перспективного фінансового стану підприємства. Головне завдання, яке ставить перед собою фінансовий аналітик, — прогнозування майбутньої платоспроможності підприємства. Для цього аналізуються всі можливі фактори, які можуть вплинути на платоспроможність. Одним з основних показників виступає ліквідність порту.

Ліквідність відображає спроможність підприємства перетворювати свої активи у гроші для покриття всіх необхідних платежів по мірі настання строку розрахунків по ним. (табл. 2.6)

1) Коефіцієнт поточної ліквідності (коефіцієнт покриття поточних зобов’язань, загальний коефіцієнт ліквідності) (Кпл):

(2.1)

де ОА – сума оборотних активів:

Пз – короткотермінові (поточні) зобов’язання;

Коефіцієнт загальної ліквідності (коефіцієнт поточної ліквідності) вимірює загальну ліквідність і показує, яку частину зобов'язань можна погасити, якщо мобілізувати всі оборотні кошти. Стан поточної ліквідності підприємства вважається цілком задовільним, якщо знаходиться у межах 1-2.

2) Коефіцієнт термінової ліквідності, за своїм змістом аналогічним коефіцієнту поточної ліквідності (Ктл), який визначається як відношення грошових коштів та їх еквівалентів, які швидко реалізуються, поточних фінансових інвестицій, і дебіторської заборгованості та інших оборотних активів до суми поточних зобов’язань.

Ктл=  (2.2)

(2.2)

Коефіцієнт термінової ліквідності показує здатність підприємства негайно погасити свої поточні зобов’язання в критичному стані, тобто яка частина короткострокових зобов'язань може бути погашена за рахунок коштів, які знаходяться на різних рахунках, а також надходжень по розрахункам. Іншими словами даний показник допомагає оцінити можливість погашення підприємством короткострокових зобов'язань у разі критичного стану, коли не буде можливості продати запаси.

3 ) Коефіцієнт абсолютної ліквідності є найбільш жорстким критерієм платоспроможності та показує, яку частину короткострокової заборгованості підприємство може погасити найближчим часом за рахунок грошових коштів.

Коефіцієнт абсолютної ліквідності (Ка) – це відношення грошових коштів та їх еквівалентів, які швидко реалізуються, до поточних зобов’язань підприємства:

|

(2.3)

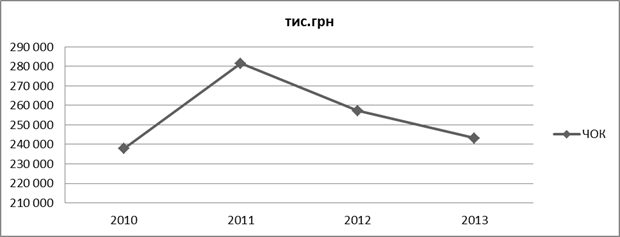

4) Розмір чистого оборотного капіталу, який розраховується як різниця між оборотними активами порту та його поточними зобов’язаннями, свідчить про збільшення можливостей порту сплачувати свої зобов’язання та наявність резервів для розширення подальшої діяльності.

ЧОК = Вартість оборотних активів – Поточні зобов’язання (2.4)

З метою об’єктивного прогнозування та забезпечення стабільної платоспроможності фінансові служби підприємства повинні застосовувати весь арсенал аналітичних засобів і вибирати найприйнятніші показники ліквідності для конкретних економічних умов.

Таблиця 2.6

Аналіз фінансового стану порту [49]

| Коефіцієнти | Норм. знач. | Примітки | |||||

| Поточна ліквідність | 1 – 2 | 3, 33 | 3, 11 | 3, 87 | 3, 71 | Показує достатність ресурсів, які можуть бути використані для погашення його поточних зобов’язань | |

| Термінова ліквідність | 0, 7–0, 8 | 2, 19 | 2, 12 | 2, 6 | 2, 47 | Показує наскільки швидко короткострокові зобов’язання можуть бути погашені швидко ліквідними активами. | |

| Абсолютна ліквідність | 0, 2 – 0, 35 | 0, 96 | 0, 46 | 0, 5 | 0, 43 | Характеризує частину поточних зобов’язань, яка може бути сплачена негайно | |

| Чистий оборотний капітал (тис. грн.) | > 0 | Показує, що підприємство має в розпорядженні фінансові ресурси для розширення діяльності та здійснення інвестицій |

Рис.2.14 Динаміка показників ліквідності 2010 – 2013 рр.

Рис.2.14 Динаміка показників ліквідності 2010 – 2013 рр.

Показник коефіцієнту поточної ліквідності за період, що аналізується, виходить за межі встановленої норми, що свідчить про високу міру достатності усіх оборотних активів, які можуть бути використані портом, для погашення своїх поточних зобов'язань.

У нашому випадку, коефіцієнт термінової ліквідності при нормі 0, 7-0, 8, значно перевищує норму та має досить високі значення.

В таблиці видно, що коефіцієнти абсолютної ліквідності значно перевищують норму. Це вказує на те, що ДП «ІМТП» має високу платоспроможність та здатний, на даний момент, погасити свої зобов’язання на 50%.

Значення чистого оборотного капіталу збільшується, що дає змогу підтримувати підприємству свою маневреність та фінансову стійкість.

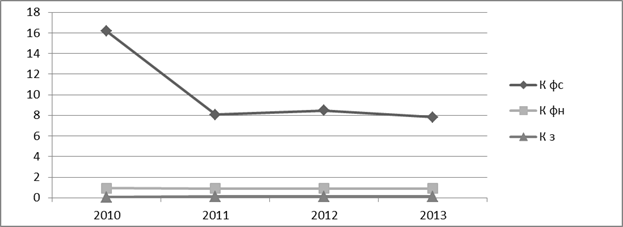

Показники, які характеризують структуру капіталу та майна позичальника, наведені в табл. 2.7 та проілюстровані в динаміці на рис. 2.15 використовуються для аналізу забезпеченості підприємства власними коштами, досить докладно характеризується під час розгляду вертикального правила фінансування. Висновки щодо задовільності показників структури капіталу та майна робляться на основі їх зіставлення із середньогалузевими значеннями.

1) Коефіцієнт фінансової стійкості – К ф.с., що показує співвідношення власних і залучених засобів, вкладених в діяльність підприємства. Характеризує здатність підприємства залучати зовнішні джерела фінансування.

К ф.с. =  (2.5)

(2.5)

2) Коефіцієнт фінансової незалежності – К авт, що показує, яку частину у загальних вкладеннях у підприємство складає власний капітал. Він характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності.

К авт. =  (2.6)

(2.6)

3) Коефіцієнт заборгованості – Кз., коефіцієнт фінансової діяльності підприємства, що дорівнює співвідношенню заборгованості позичкових коштів (грошових зобов'язань фірми) та її власного капіталу.

Кз. =  (2.7)

(2.7)

Таблиця 2.7

Аналіз фінансової стійкості порту [49]

| Коефіцієнти | Нормативне значення | Примітки | |||||

| К фінансової стійкості | > 1 | 16, 16 | 8, 08 | 8, 47 | 7, 83 | Характеризує співвідношення власних та позикових коштів і залежність підприємства від зовнішніх фінансових джерел | |

| К фін. незалежності (автономії) | > 0, 5 | 0, 94 | 0, 89 | 0, 89 | 0, 89 | Характеризує можливість виконати зовнішні зобов’язання за рахунок власних активів, незалежність від позикових джерел | |

| К заборгованості | 0, 5-0, 7 | 0, 06 | 0, 12 | 0, 12 | 0, 13 | Відображає незалежність підприємства від залучених коштів. Зменшення показника = зміцнення фін стану (зменшення залежності від залучених коштів) | |

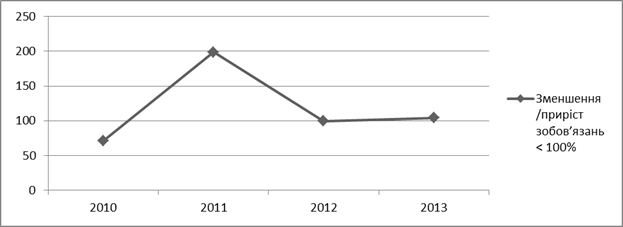

| Зменшення/приріст зобов’язань | < 100% | 71, 18 | 198, 81 | 99, 6 | 104, 15 | Показує відносний приріст(зменшення) зобов’язань та його залежність від позикових коштів |

Рис. 2.15 Динаміка показників фінансової стійкості ДП «ІМТП»

Коефіцієнти фінансової стійкості та фінансової незалежності значно перевищують нормативні значення, а коефіцієнт заборгованості навпаки нижче норми, що говорить про хороший рівень платоспроможності, тобто ДП «ІМТП», як позичальник, є кредитоспроможним.

Якщо коефіцієнти заборгованості та фінансової незалежності є відносно стабільними і перебувають на рівні дещо вищому, ніж у середньому по галузі, то прийнято вважати, що ризики структури капіталу є низькими, а отже, за цим критерієм позичальник є кредитоспроможним. Якщо ж відповідні показники є суттєво нижчими за середньогалузеві або власний капітал характеризується від’ємним значенням, то структура капіталу такого позичальника вважається надто ризиковою. Кредит такому позичальнику або взагалі не видається або видається (за достатності інших параметрів кредитоспроможності) під завищені проценти.

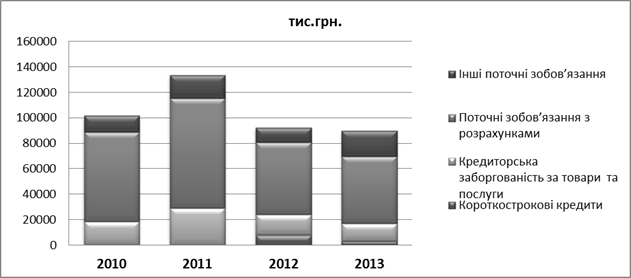

5) Аналіз кредиторської заборгованості

Одним із джерел залучення активів в оборот підприємства є кредиторська заборгованість. Вона виникає у зв'язку з тим, що у процесі діяльності підприємства не завжди здійснюють розрахунки з юридичними і фізичними особами одночасно з відчуженням майна, виконанням робіт, наданням послуг, що призводить до виникнення певних зобов'язань перед постачальниками та іншими контрагентами господарських відносин. Кредиторська заборгованість, що при цьому виникає, є різновидом комерційного кредиту, який виступає важливим фактором стабілізації фінансового стану підприємства.

Розглянемо структуру кредиторської заборгованості ДП «ІМТП» (табл. 2.8)

Таблиця 2.8

Структура кредиторської заборгованості [49]

| Показники | ||||||||

| тис. грн | Тр. % | тис. грн | Тр. % | тис. грн | Тр. % | тис. грн | Тр. % | |

| Короткострокові кредити | - | - | - | - | 7 953 | 100, 0 | 3 048 | -61, 7% |

| Кредиторська заборгованість за товари та послуги | 18 564 | -31, 4 | 28 933 | 55, 9 | 15 885 | -45, 1 | 13 792 | -13, 2% |

| Поточні зобов’язання з розрахунками | 70 427 | -11, 9 | 86 491 | 22, 8 | 57 067 | -34, 0 | 52894 | -7, 3% |

| Інші поточні зобов’язання | 12 858 | 96, 0 | 18 266 | 42, 1 | 11 293 | -38, 2 | 20 003 | 77, 1% |

| Усього | 116 473 | 2, 6 | 228 458 | 96, 1 | 228 071 | -0, 2 | 237 479 | 4, 1% |

З таблиці видно, що в період 2010-2013 років значно збільшуються довгострокові зобов’язання, що пов’язано з залученням інвестицій в розвиток виробничої діяльності порту. Окрім того наявність значних поточних зобов’язань свідчить про невиконані розрахунки з оплати праці, з державою. Короткострокові зобов’язання з’являються тільки в 2012 році.

Враховуючи, що наслідком світової фінансово-економічної кризи стало падіння вантажопереробки і, відповідно, прибутку ДП «ІМТП» та в межах реалізації Програми розвитку ДП «Іллічівський морський торговельний порт», планується отримання двох кредитних ліній для розвитку підприємства.

Передбачається, що кредитодавцями будуть провідні вітчизняні банки, яких буде обрано за результатами відкритого тендеру, що буде проведений ДП «ІМТП» згідно з Законом України «Про здійснення державних закупівель».

Для виконання днопоглиблювальних робіт на підхідному каналі порту, з доведенням глибини до 17 м планується залучити довгостроковий кредит в обсязі 70, 0 млн. грн.

Для придбання мобільної перевантажувальної техніки (автонавантажувачі, вантажні машини, тощо) для потреб терміналів та підрозділів порту і реконструкції інфраструктури порту (об’єкти енергосистем порту, внутрішньо портові дороги, тощо), планується залучити короткостроковий кредит в обсязі 99 850 тис.грн. Цей кредит дозволить значно підвищити якість та інтенсивність послуг, що надаються клієнтам ДП «ІМТП» з виконання навантажувальних/розвантажувальних робіт та, за рахунок реконструкції інфраструктури, скоротити витрати порту на паливно-мастильні матеріали та споживання енергоносіїв. Планується залучити кредит строком на один рік з відстрочкою погашення кредиту на 6 місяців.

Рис.2.16 Динаміка кредиторської заборгованості 2010-2013 рр.

Роблячи загальний висновок, можна сказати, що фінансовий стан ДП «ІМТП» на даний момент є задовільним. Більшість показників знаходять у межах норми. Але слід зазначити негативну тенденцію, що почала діяти у 2011 році. Більшість показників набувала найбільшого значення у 2010 році та надалі демонструвала негативну тенденцію. Виходячи з аналізу ринку, можна пов'язати це з різким скороченням переробки металовантажів саме у цей період.

2.2. Аналіз показників рентабельності ДП «Іллічівський морський торговельний порт»

Рентабельність – це рівень прибутковості, який вимірюється у відсотках. Підприємство вважається рентабельним, якщо доходи від реалізації продукції (робіт, послуг) покривають витрати виробництва і, крім того, забезпечують прибуток, достатній для нормального його функціонування.

Після дослідження формування прибутку необхідно дослідити показники прибутковості (рентабельності), які забезпечують вивчення ефективності діяльності підприємства за співвідношенням ефекту (прибутку) і вартості витрачених ресурсів, а також доходів, отриманих у результаті їх використання.

Показник рентабельності – це відносна характеристика фінансового результату торговельного порту, який показує ефективність провадження його основної діяльності.

Окрім того, показники рентабельності дають змогу охарактеризувати діяльність порту з різних сторін, отже, отримати більше детальну інформацію щодо складових формування прибутку порту та його доходів.

Для визначення прибутковості своєї діяльності ДП «ІМТП» використовує наступні показники рентабельності (табл. 2.9)

Таблиця 2.9

Коефіцієнти рентабельності торговельного порту

| Показник | Порядок обчислення | Показник | ||

| Рентабельність продаж, % |

| Найважливіший показник з коефіцієнтів рентабельності, що показує частку вирученого прибутку в загальному обсязі виручки |

*100%

*100%

родовження таблиці 2.9

| ||||

| Рентабельність власного капіталу, % | Rвк = | Ефективність використання власного капіталу | ||

| Рентабельність оборотних активів, % |

| Забезпечення достатнього обсягу прибутку за рахунок оборотних коштів (більш високе значення – більш ефективне використання) | ||

| Рентабельність необоротних активів, % |

| Ефективність використання основних засобів (більш високе значення – більш ефективне використання) | ||

| Рентабельність інвестицій, % |

| Відображає прибуток, який приходиться на кожну інвестовану гривню. |

*100%

*100%

*100%

*100%

*100%

*100%

*100%

*100%

Для розрахунку вищенаведених показників нам необхідні наступні дані

Таблиця 2.10

Дані для розрахунку коефіцієнтів рентабельності

| Показники | ||||

| Оборотні активи | ||||

| Необоротні активи | ||||

| Активи усього | ||||

| Власний капітал | ||||

| Чистий дохід від реалізації | ||||

| Чистий прибуток |

1) Рентабельність продаж, демонструє частку чистого прибутку в обсязі продаж підприємством:

Rп 2010 =  * 100% = 18, 02 %

* 100% = 18, 02 %

Rп 2011 =  * 100% = 14, 5 %

* 100% = 14, 5 %

Rп 2012 =  * 100% = 11, 5 %

* 100% = 11, 5 %

Rп 2013 =  * 100% = 11, 8 %

* 100% = 11, 8 %

Отримані результати, схематично виглядають наступним чином (рис. 2.17):

Рис. 2.17 Динаміка рентабельності продаж 2010-2013 рр.

Орієнтуючись рисунком, можна зробити висновок, що показники по всім рокам знаходяться у межах норми (більше 0), на кожну гривню чистого доходу припадає.

2) Рентабельність власного капіталу, дозволяє визначити ефективність власного капіталу, який був інвестований

|

|