Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение потребности в оборотных средствах. Определение плановой потребности в оборотных средствах находится в компетенции предприятия и достигается за счет нормирования оборотных производственных

|

|

Определение плановой потребности в оборотных средствах находится в компетенции предприятия и достигается за счет нормирования оборотных производственных фондов и фондов обращения, а также регулирования величины денежных средств, авансируемых в ненормируемые элементы оборотных средств. В процессе нормирования оборотных средств разрабатываются следующие показатели:

• норма характеризует отношение необходимого предприятию запаса материальных ценностей к определенному показателю его деятельности. Норма устанавливается в днях запаса к расходу или к обороту товаров;

• норматив оборотных средств — это абсолютный показатель, отражающий минимально необходимую сумму денежных средств, авансированных в оборотные активы и обеспечивающих нормальную работу предприятия.

Определяется норматив путем умножения нормы на тот показатель, по отношению к которому она установлена, по формуле:

Н = Д× Ор,

где Д — норма оборотных средств в днях; Ор — однодневный расход материальных ценностей (сырье, материалы, топливо, тара); однодневные затраты (по незавершенному производству); однодневный выпуск (по готовой продукции).

Однодневный расход определяются путем деления квартальной суммы соответствующей статьи сметы затрат на производство на 90 (условное количество дней в квартале). Расчет производится по прогнозным данным на IV квартал планируемого года.

При нормировании должны учитываться особенности кругооборота отдельных элементов оборотных средств, в особенности — производственных запасов. В настоящее время, в условиях мирового финансового кризиса, производственные запасы промышленных предприятий по готовой продукции составляют 60-70%, что негативно влияет на наличие оборотных средств у предприятий. Основной задачей формирования производственных запасов является определение их оптимальных размеров и снижение затрат на их хранение. При расчете потребности в оборотных средствах производственные запасы разделяют на текущие (складские), сезонные и излишние, которые необходимо реализовать.

Нормирование оборотных средств может осуществляться различными методами: методом прямого счета, экономико-аналитическим или методом коэффициентов.

Наиболее точным методом нормирования является метод прямого счета.

Определение норм и нормативов производственных запасов происходит следующим образом:

I. Определяется норма запасов оборотных средств по сырью, основным и вспомогательным материалам. Она включает пять видов запасов:

1. Текущий (складской) запас является основным. Рассчитывается на основе среднего интервала между поставками ценностей в соответствии с договорами. При отсутствии договорных сроков, интервал между поставками может быть определен в размере средневзвешенной величины по фактическим поставкам. Норма оборотных средств в текущем запасе устанавливается в размере половины среднесложившегося интервала между поставками.

2. Гарантийный (страховой) запас создается для обеспечения ритмичной работы предприятия при наступлении непредвиденных обстоятельств в размере, равном 50% текущего запаса.

3. Разгрузочный запас включает в себя время на доставку, разгрузку, приемку и складирование ценностей и определяется в соответствии с технологическими процессами или путем хронометража.

4.Подготовительный запас определяет время на предварительную подготовку материалов к производству, исходя из конкретных условий.

5.Транспортный запас исчисляется как разница между временем движения груза и временем документооборота в случаях, когда срок оплаты расчетных документов опережает срок поставки материалов. Определяется как средневзвешенная величина.

В целом по предприятию норма оборотных средств по сырью и материалам исчисляется как средневзвешенная величина норм запасов по каждому их виду и однодневного их расхода на производство.

Норматив оборотных средств по сырью, материалам, покупным полуфабрикатам в целом по предприятию определяется как произведение совокупной нормы запаса на однодневный расход ценностей.

II. Норматив оборотных средств по топливу для нужд предприятия определяется аналогично нормативу на сырье и материалы.

III. Норма запаса по таре определяется по каждому её виду методом прямого счета.

На тару собственного производства норма запаса определяется временем ее изготовления до упаковки в нее готовой продукции. На покупную тару норма запаса определяется также, как и для сырья и материалов. На тару, подлежащую возврату поставщикам, — временем продолжительности одного оборота тары от сдачи расчетных документов в банк до их оплаты за возвратную тару; не подлежащую возврату — временем нахождения сырья и материалов в таре.

Общий норматив оборотных средств на тару в целом по предприятию равен сумме нормативов по каждому виду тары.

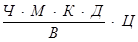

IV. Расчет норматива оборотных средств на запасные части (Нзч) производится по формуле:

НЗЧ =  ,

,

где Ч — количество однотипных деталей в одном механизме; M — число механизмов одного вида; К — коэффициент понижениязапаса деталей; Д — норма запаса деталей в одном механизме в днях; В — срок службы детали в днях; Ц — цена одной детали.

V. Норматив оборотных средств по незавершенному производству определяется по длительности производственного цикла от первой технологической операции до полного изготовления изделия. При обработке изделий с различным сроком изготовления производственный цикл определяется по каждой группе изделий, а затем в целом по предприятию как средневзвешенный показатель. При расчете нормы длительность производственного цикла должна быть скорректирована на коэффициент нарастания затрат. При равномерном нарастании затрат коэффициент рассчитывается по формуле:

КНЗ =  ,

,

где Е — сумма единовременных затрат; П — последующие затраты.

К единовременным затратам относятся сырье, материалы, покупные полуфабрикаты. Остальные затраты — последующие или нарастающие. Норма оборотных средств в незавершенном производстве определяется как произведение средней длительности производственного цикла на коэффициент нарастания затрат.

VI. Норматив оборотных средств по готовой продукции равен произведению однодневного выпуска товарной продукции по отпускным ценам на норму запаса в днях.

Экономико-аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений по сравнению с предыдущим.

Определение совокупного норматива включает следующие этапы:

1 этап: рассчитывается остаток оборотных средств в отчетном году, причем излишние и ненужные оборотные средства вычитаются из остатка (Оф н.г);

2 этап: рассчитывается однодневный расход оборотных средств в отчетном году, исходя из фактического расхода средств в отчетном году и делением на 360 дней (Ор ф = Рф/360)

3 этап: рассчитывается фактически сложившаяся норма запасов в отчетном году путем деления остатка оборотных средств в отчетном году на фактический однодневный расход (Нд ф = Оф н.г. /Ор ф);

4 этап: находится однодневный расход в планируемом году, исходя из планового расхода по смете затрат в планируемом году (Ор пл.= Р пл./360);

5 этап: находится совокупный норматив оборотных средств на планируемый год, исходя из фактической нормы расходов и планового однодневного расхода (Нпл. = Нд ф * Ор пл.).

Коэффициентный метод заключается в установлении нового норматива на базе норматива прошлого года с учетом условий производства, темпов роста объемов производства, изменения цен (тарифов) и расчетов (оборачиваемости) выручки:

Нпл. = Нб * Кт.пр.* Кц * (1 – Куск.об.),

где Нб – норматив прошлого года;

Кт.пр. – коэффициент темпов роста производства;

К – коэффициент роста цен;

К уск.об. – коэффициент ускорения оборачиваемости.

Совокупный норматив оборотных средств по предприятию равен сумме нормативов по отдельным элементам.

Прирост норматива оборотных средств — разность между совокупным нормативом оборотных средств планового периода и его величиной за отчетный период. Прирост норматива на очередной плановый год планируется в финансовом плане с указанием источников финансирования.

|

|