Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сущность капитальных вложений и источники их финансирования

|

|

Одним из важнейших видов инвестиционной деятельности предприятия является вложение финансовых и материальных ресурсов в основной капитал предприятия с целью его воспроизводства.

Основной капитал — это денежные средства, вложенные в долгосрочные активы с целью их долгосрочного использования в целях получения прибыли.

K нему относятся основные фонды, нематериальные активы и прочие долгосрочные активы.

Основные фонды представляют собой совокупность материально-вещественных ценностей, функционирующих в натуральной форме в течение длительного периода времени и по частям переносящие свою стоимость в виде амортизационных отчислений на готовую продукцию.

В зависимости от целевого назначения, роли и выполняемых функций в производственном процессе основные фонды классифицируются по четырем группам:

- по функциональному назначению:

производственные (участвующие в процессе производства);

непроизводственные (удовлетворяют социальные потребности персонала

предприятия);

- по праву собственности:

арендованные

собственные: на праве хозяйственного ведения и на праве оперативного

управления;

- по степени участия в производственном процессе:

активные: машины, оборудование, транспорт и др.;

пассивные: здания, сооружения и др.;

- по степени использования

действующие

неиспользуемые: в запасе, в стадии достройки, реконструкции, на консервации,

частично ликвидированные.

Основные фонды оцениваются по первоначальной, восстановительной, балансовой, остаточной и ликвидационной стоимости.

Первоначальная стоимость представляет собой сумму затрат на приобретение, транспортировку и монтаж в ценах того года, когда они введены в действие.

Восстановительная стоимость – это стоимость воспроизводства ранее введенных основных фондов в ценах и тарифах данного года.

Балансовая стоимость – это стоимость основных фондов, по которой они находятся на балансе предприятия. Вновь введенные основные фонды числятся на балансе по первоначальной стоимости до очередной переоценки. После переоценки они числятся по восстановительной стоимости.

Остаточная стоимость – это оценка по первоначальной или восстановительной стоимости с учетом износа, т.е. которая еще не перенесена на готовую продукцию.

Ликвидационная стоимость – это сумма денежных средств, которая может быть получена предприятием от реализации основных фондов после окончания срока службы.

Основным источником воспроизводства основных фондов являются капитальные вложения.

Капитальные вложения — это часть валового внутреннего продукта, а также иностранные инвестиции, направляемые на создание и обновление основных фондов.

Финансирование основных фондов – это процесс финансового (денежного) воспроизводства основных фондов предприятия.

Источниками финансирования капитальных вложений на предприятии могут быть:

- собственные средства (чистая прибыль, амортизационные отчисления, акционерный капитал);

- заемные средства (кредиты банков, коммерческие кредиты, бюджетные ссуды, эмиссия облигаций, займы других субъектов хозяйствования и т.д.);

- прочие средства (факторинг, форфейтинг, лизинг, венчурный капитал, средства страховых фондов, отраслевых инновационных фондов и т.д.).

3. Амортизация, её роль в обновлении основного капитала. Планирование амортизационных отчислений.

Основным собственным источником финансирования капитальных вложений являются амортизационные отчисления.

Роль амортизации заключается в том, что она является целевым источником финансирования капитальных вложений и предназначена для обеспечения воспроизводства основных фондов и нематериальных активов; служит дополнительным источником финансовых ресурсов в период накопления амортизационных отчислений; постоянно находится в обороте предприятия.

В ходе использования основных фондов происходит их моральный и физический износ.

Амортизационные отчисления — это денежное выражение стоимости износа основных средств в процессе их производительного функционирования. Объектами начисления амортизации являются основные средства и нематериальные активы предприятий всех форм собственности.

Стоимость основных фондов на конец года (Фк) определяется по формуле:

Фк = Фн + Фвв – Фвыб

Для расчета амортизационных отчислений основных фондов необходимо определить по группам среднегодовую стоимость всех амортизируемых основных средств.

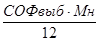

Среднегодовая стоимость основных производственных фондов рассчитывается по следующей формуле:

СОФ ср . = СОФ н.г .+  -

-  ,

,

где СОФ н.г — балансовая стоимость основных фондов на начало планового года;

СОФвв — стоимость основных фондов, вводимых в действие в планируемом году; Мф— количество полных месяцев функционирования основных фондов в планируемом роду; Мн – количество полных месяцев, в течение которых основные фонды не будут функционировать в планируемом году; СОФвыб - стоимость основных фондов, выбывающих в планируемом году; 12 — число месяцев в году.

Фонды считаются введенными с 1-го числа месяца, следующего за месяцем ввода, а выбывшими — с 1-го числа месяца, следующего за месяцем выбытия.

Расчет амортизационных отчислений производится на основе Инструкции о порядке начисления амортизации основных средств и нематериальных активов. Организация самостоятельно устанавливает срок полезного использования (по каждому объекту основных средств), в течение которого будет постепенно уменьшаться (амортизировать) стоимость основных средств.

Срок полезного использования (СПИ) – период, в течение которого основные фонды должны приносить доход предприятию, т.е.амортизировать.

Организация также самостоятельно выбирает способ амортизации каждого объекта, участвующего в предпринимательской деятельности: линейный, нелинейный или производительный.

Рассмотрим суть этих методов.

1. Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы или срока полезного использования основных средств или нематериальных активов. Линейный метод предполагает, что амортизация зависит только от срока службы объекта основных средств.

Годовая сумма амортизационных отчислений определяется путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

Годовая сумма амортизации (Аг) рассчитывается по формуле:

Амr =АС . × Нa.г: 100  , или Ам=(Сперв. – Сликв) * Нам: 100,

, или Ам=(Сперв. – Сликв) * Нам: 100,

где АС — амортизируемая стоимость видов или групп основных средств;

Нa.г — годовая линейная норма амортизации;

Норма амортизации является постоянной величиной, Например, если срок службы 10 лет, то норма амортизации составит:

Нам = 1 / 10 * 100 = 10%.

2. Нелинейный способ заключается в неравномерном (по годам) начислении амортизации в течение срока полезного использования объекта основных средств или нематериальных активов (не распространяется на машины, оборудование, транспортные средства с нормативным сроком службы до 3 лет).

Годовая сумма амортизации рассчитывается методом суммы чисел лет (прямым или обратным) или методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2, 5 раза.

Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными.

Применение прямого метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой (первоначальной) стоимости объекта и отношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, при обратном методе (число лет СПИ, которые уже прошли), а в знаменателе — сумма чисел лет срока полезного использования объекта.

Сумма чисел лет определяется по формуле:

СЧЛ =  , или 5 * (5 + 1)/2 = 15

, или 5 * (5 + 1)/2 = 15

где СЧЛ — сумма чисел лет выбранных организацией в пределах установленного срока полезного использования объекта; СПИ — срок полезного использования объекта.

При методе уменьшаемого остатка годовая сумма амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы амортизации, начисленной до начала отчетного года) и нормы амортизации, исчисленной исходя из срока полезного использования объекта (для расчета берется только твердая ставка) и коэффициента ускорения (от 1 до 2, 5 раза), принятого организацией.

Ам = С ост. * Нам *2, где Сост – остаточная стоимость на начало года

3. Производительный способ заключается в том, что периоды эксплуатации не влияют на определение амортизации, а влияет только объем выполненных работ. Расчет амортизации осуществляется с помощью следующей формулы:

А =  ,

,

где, АС - стоимость амортизируемого объекта; Об - объем выпущенной продукции; ОП - прогнозируемый объем продукции в течение срока эксплуатации объекта.

При применении любого из методов амортизация начисляется ежемесячно исходя из 1/12 годовой суммы амортизации.

Суммы начисленной амортизации ежемесячно относятся на издержки, причем на себестоимость продукции текущего месяца относятся суммы амортизации за предыдущий месяц, скорректированные на поправочные коэффициенты с учетом произошедших ввода и выбытия основных средств.

Амортизация не начисляется в период проведения модернизации, технического перевооружения объектов; реконструкции оборудования; консервации объекта на срок не более 1 года; в др. случаях.

|

|