Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кафедры экономики, учета и финансов

|

|

____________________/Сергеев И.Б./

(подпись зав. кафедрой)

" _____" __________ 2015 г.

ДИПЛОМНАЯ РАБОТА

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Тема: Совершенствование дистанционного банковского обслуживания (на примере ОАО «Росгосстрах Банк»)

Автор: студент гр. ФКСв-09 _________________ /Иванов Ф.Р./

(шифр группы) (подпись)

Руководитель проекта: доцент кафедры

экономики, учета и финансов, к.э.н. _______________ / Евдокимова Н.А./

(подпись)

Рецензент: начальник дополнительного офиса ________ /Рясская Ю.П./

«Московский, 222» ЗАО Банк «Советский» (подпись)

Консультанты:

________________________: ____________ ___________ /_____________/

(название кафедры) (должность) (подпись) (Ф.И.О.)

________________________: ____________ ___________ /_____________/

(название кафедры) (должность) (подпись) (Ф.И.О.)

________________________: ____________ ___________ /_____________/

(название кафедры) (должность) (подпись) (Ф.И.О.)

Санкт-Петербург

2015

Министерство образования и науки Российской федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

Национальный минерально-сырьевой университет «Горный»

УТВЕРЖДАЮ

Заведующий кафедрой

________ /профессор Сергеев И. Б./

(подпись) (должность, Ф.И.О.)

" ___" __________2015 г.

Кафедра экономики, учета и финансов

ЗАДАНИЕ НА ДИПЛОМНую работу

Студенту группы Иванову Ф.Р. ФКСв-09 8701021130

(Ф.И.О.) (шифр группы) (индекс)

Тема: Совершенствование дистанционного банковского обслуживания (на примере ОАО «Росгосстрах Банк»)

Исходные данные: нормативно-правовые акты, учебная, периодическая, научная литература, материалы ОАО «Росгосстрах Банк», электронные ресурсы сети интернет.

Тема специальной части: разработать рекомендации по совершенствованию дистанционного банковского обслуживания и экономически оценить предложенные рекомендации

Требования к графической части проекта и пояснительной записке

содержатся в Методических указаниях по дипломному проектированию.

Задание выдал (Руководитель работы) ______ / к.э.н., доцент Евдокимова Н.А. /

(подпись) (должность, Ф.И.О.)

Задание принял к исполнению студент _____________ / Иванов Ф.Р. /

(подпись) (Ф.И.О.)

Дата получения задания: ____ _____________ 2015 г.

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

1.1. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

1.2. ЭКОНОМИЧЕСКАЯ ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ ТЕХНОЛОГИИ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

1.3. ЗАРУБЕЖНЫЙ ОПЫТ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

1.4. ВЛИЯНИЕ НАЦИОНАЛЬНОЙ ПЛАТЁЖНОЙ СИСТЕМЫ НА ДИСТАНЦИОННОЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЯ

2. АНАЛИЗ ПРАКТИКИ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ НА ПРИМЕРЕ ОАО «РОСГОССТРАХ БАКНКА»

2.1. ХАРАКТЕРИСТИКА БАНКА

2.2. АНАЛИЗ ПРОДУКТОВ НА ОСНОВЕ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ НА ПРИМЕРЕ 10 БАНКОВ

2.3. АНАЛИЗ РИСКОВ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

2.4. ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА В ОБЛАСТИ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Насколько эффективно ДБО

Какие продукты ДБО

Риски, доходность, ликвидность ДБО

3. НАПРАВЛЕНИЯ СОВЕРШЕНСВОВАНИЯ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ В ОАО «РОСГОССТРАХ БАКНКЕ»

3.1. ТЕНДЕНЦИИ РАЗВИТИЯ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

3.2. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

5 проектов и три из них детально

3.3. И.О.??????????????

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

1.1. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Начало третьего тысячелетия ознаменовалось широким внедрением новейших достижений в области информационных технологий и средств связи в банковский бизнес. Необходимость снижения себестоимости банковских услуг и стремление кредитных организаций занять лидирующие позиции на финансовых рынках, стимулирует их к внедрению технологий дистанционного банковского обслуживания (далее - ДБО). На сегодняшний день самым динамично развивающимся видом ДБО является электронный банкинг. В целом технологии ДБО не изменили сущность банковских операций, но расширили способы их осуществления.

Интернет-технологии не только быстро внедряются в политику, бизнес, государственное управление, но и трансформируют характер межличностных отношений в обществе (формируются виртуальные онлайновые сообщества, устанавливаются отношения информационного партнерства, осуществляется группировка пользователей по определенным информационным интересам). Все это приводит к тому, что общество привыкает к активному использованию современных информационных и коммуникационных технологий. Тенденция распространяется и на банковские услуги. Буквально за последние 5-6 лет все основные экономические виды деятельности были освоены Интернетом и появились: интернет-коммерция, интернет-реклама, интернет-банкинг и т.д. Н1

Под технологией ДБО понимается совокупность методов представления банковских услуг с помощью средств телекоммуникации, при которых присутствие самого клиента в банке не требуется.

Дистанционное банковское обслуживание (ДБО) — общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей. Для описания технологий ДБО используются различные в ряде случаев пересекающиеся по значению термины: Клиент-Банк, Банк-Клиент, Интернет-Банк, Система ДБО, Электронный банк, Интернет-Банкинг, on-linebanking, remotebanking, directbanking, homebanking, internetbanking, PC banking, phonebanking, mobile-banking, WAP-banking, SMS-banking, GSM-banking, TV-banking.

ДБО можно классифицировать по различным критериям:

1. Канал доставки банковских услуг;

2. Тип информационной системы, используемой для осуществления банковских операций;

3. Субъекты, пользующиеся услугами.

| Дистанционное банковское обслуживание |

| Субъекты, пользующиеся услугами |

| PC-банкинг |

| Интернет банкинг |

| Канал доставки банковских услуг |

| Устройства самообслуживания |

| Телефонная связь |

| Интернет |

| Мобильный банкинг |

| Физические лица |

| Юридические лица |

| Тип информационной системы, используемой для осуществления банковских операций |

| Телефонный банкинг |

| Банковские устройства |

Рис. Ну такая схема дбо

Рис. Классификация ДБО [С2]

1.1.1. Системы «Телефон-Банк» (Телефонный банкинг (phone-banking), телебанкинг, Телефон-Клиент, SMS-banking).

Телефонный банкинг представляет собой разновидность дистанционного банковского обслуживания, при котором клиент получает банковские услуги посредством использования возможностей телефонов. Используя систему телефонного банкинга клиент может получать как информационные услуги от банка, так и управлять средствами на своих счетах.

На начальном этапе развития дистанционного банковского обслуживания телефонный банкинг был самой популярной формой удаленных услуг. Произошло это в связи с широкой распространенностью и доступности телефонов. При этом телефонный банкинг был высоко востребован со стороны как корпоративных, так и частных клиентов. Однако начало массового использования персональных компьютеров, сети Интернет привело к тому, что телефонный банкинг все больше и больше вытесняется другими более современными и удобными формами ДБО. [С2]

Как правило, системы Телефон-Банк имеют ограниченный набор функций по сравнению с системами «Клиент-Банк»:

· информация об остатках на счетах;

· информация о суммах поступлений в пользу клиента;

· ввод заявок на предоставление факсимильной копии выписки по счёту;

· ввод заявок о проведении платежей, заказ наличности;

· ввод заявок на передачу факсимильной копии платежного поручения;

· ввод заявки на исполнение подготовленного по шаблону поручения на перевод средств;

Передача информации от клиента в банк может производиться различными способами в зависимости от реализации системы:

· Общение клиента с оператором телефонного обслуживания (CallCenter).

· С использованием кнопочного телефона (Touch Tone Telephone) и голосового меню (средств компьютеризованной телефонной связи (технологии IVR (Interactive Voice Response)), Speech to Text, Text to Speech).

· Посредством передачи SMS сообщений (SMS-banking)

Все указанные функции становятся доступными только после персональной идентификации клиента банком на основе системы персональной идентификации. На сегодняшний день наиболее совершенной и безопасной является система на базе биометрических идентификационных карт.

Проект был разработан совместно с компанией NICE Systems, специализирующейся на технологиях записи телефонных разговоров, обеспечении безопасности личных данных и системах видеонаблюдения.

Использование новой технологии значительно упрощает процедуру идентификации клиента, хотя бы раз обращавшегося в кол-центр банка. Если время разговора сотрудника банка с клиентом составило не менее семи секунд, приложение по распознаванию голоса успевает сделать «слепок звонящего». При повторном обращении клиента созданные «слепки» используются для автоматического распознавания его голоса.

По информации банка, технология распознавания голоса позволяет сократить время обслуживания каждого абонента на 40–60 секунд. Поскольку клиент затрачивает меньше времени на решение своей проблемы, качество обслуживания повышается.

Для банка, который большинство операций и запросов клиентов обрабатывает по телефону, такая экономия времени обслуживания, безусловно, важна. [С13]

1.1.2. Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания.

Технологии ДБО с использованием устройств банковского самообслуживания являются одними из наиболее популярных в мире и в России.

Банкоматы и терминалы попадают в категорию ДБО, так как почти полностью предоставляют банковские услуги дистанционно, без посещения клиентом банковской организации. Кроме того, важным фактором для включения их в эту категорию является возможность дублирования основных функций стандартного банк-клиента, который банк предоставляет частным (физическим) лицам для осуществления платежей. [С1]

Является одним из широко распространенных видов ДБО. Отличается от других дистанционных услуг тем, что в данном случае клиент некоторым образом зависит от точки расположения конкретного терминала или банкомата и для осуществления банковских операций должен посетить то место, где установлено такое устройство. Неоспоримым преимуществом перед остальными способами удаленного обслуживания является возможность для клиента работы с наличными деньгами. [С2]

Можно выделить несколько видов ДБО по типу используемых устройств:

· ДБО с использованием банкоматов (ATM-banking) — основано на программном обеспечении, установленном на банкоматах банка. См. также Банковская карта

· ДБО с использованием платёжных терминалов;

· ДБО с использованием информационных киосков. [С1]

Сейчас с помощью банкоматов можно не только снимать наличные, но и вносить их на свой счет (с помощью устройства cash-in), оплачивать услуги коммунальных служб и сотовых операторов, погашать кредиты, совершать валютно-обменные операции и денежные переводы, получать мини-выписки и т. д. Некоторые банки предлагают нужные, но не широко распространенные услуги: например, в Абсолют Банке и Барклайс Банке с помощью банкомата можно изменить ПИН-код своей карты, в Бинбанке и Юниаструм Банке — подключить полезную услугу СМС-информирования об операциях, совершенных по карте.

На российском рынке наиболее активно работают три производителя банкоматов: NCR, Wincor Nixdorf и Diebold. [С11]

Банковский платежный терминал - устройство, позволяющее клиенту самостоятельно выполнять различные банковские операции. Например, используя терминал, клиент может получать сведения о состоянии своих счетов, осуществлять денежные переводы, пополнять электронные кошельки, оплачивать многие услуги, в т. ч. числе и коммунальные, штрафы, погашать кредиты и просто получать справочную информацию.

Главное отличие банковского терминала от банкомата заключается в том, что первый не выдает денежные средства, а может только принимать их. Объем приемной кассеты в таких устройствах невелик, поэтому терминал вмещает в себя значительно меньше средств, чем банкомат. Ведь основное назначение банковского терминала — прием мелких сумм для оплаты коммунальных услуг, мобильной связи, цифрового телевидения и пр.

Платежные терминалы не столь безопасны и надежны, как банкоматы. Уровень их защищенности существенно ниже, нет сейфа, нет возможности крепления к полу. Для их подключения обычно используют беспроводное, не очень надежное соединение, зато быстрота установки намного выше. Надежность распознавания банкнот у терминала также значительно ниже, чем у банкоматов с функцией cash-in.

Для рядового потребителя преимущества обычного терминала заключаются в его шаговой доступности и возможности оплачивать услуги большого количества самых разных компаний. Банковский терминал добавляет к этому бескомиссионное погашение кредита, если тот был выдан банком — владельцем терминала, а также зачисление наличных и безналичных денег на счет. Для безналичных операций кредитные организации оснащают свои устройства кардридерами. Некоторые банки устанавливают также и устройства для считывания штрих-кодов, чтобы упрощать проведение платежей ЖКХ.

Сегодня у некоторых кредитных организаций количество терминалов превышает число собственных банкоматов. Это объясняется тем, что затраты банка на покупку и установку терминала ниже тех, что требуются для банкомата.

Средняя цена банковского терминала составляет порядка 140—160 тыс. рублей, банкомата - минимум 10 тыс. долларов, а в максимальной комплектации может достигать 50 тыс. [С12]

1.1.3. Системы «Клиент-Банк» (Толстый клиент, PC-banking, remote banking, direct banking)

Классический тип системы Банк-Клиент, также часто именуемый «толстый клиент». На рабочей станции пользователя устанавливается отдельная программа-клиент. Программа-клиент хранит на компьютере все свои данные, как правило, это платёжные документы и выписки по счетам. Программа-клиент может соединяться с банком по различным каналам связи. Наиболее часто для соединения с банком используется прямое соединение через модем (технология уже уходит в прошлое) или через сеть Интернет. Преимущество систем «Банк-клиент» заключается в том, что клиенту для непосредственной работы с клиентской частью системы не требуется постоянное подключение к банковской части системы ДБО. Также преимуществом некоторого вида систем «толстых клиентов» является их богатый внутренний функционал по разделению ролей пользователей и разбору инцидентов. В частности это актуально для юридических лиц. Базы данных такого вида систем (имеется в виду толстый клиент), как правило, могут устанавливаться на полноценную систему управления базами данных (СУБД), что для организаций с большим документооборотом даёт возможность обеспечить удобное резервирование базы данных, а также полноценную работу с сетевой версией без потери скорости обработки документов. [С1]

До широкого распространения мобильной связи и интернет одним из возможных для реального использования видом ДБО была услуга удаленного управления банковским счетом при помощи персонального компьютера клиента, подключенного к банку через модемное соединение. Эта услуга еще до недавнего времени была среди корпоративных клиентов банков самой популярной.

Однако, сюда относятся не все дистанционные услуги, которые можно получить при помощи компьютера, а только такие, при которых на персональный компьютер клиента устанавливается специальное программное обеспечение, при помощи которого и происходит взаимодействие клиента с банком.

Такие системы называют «Клиент-банк», а точнее «толстый» «Клиент-банк» (иногда встречается название «классический Клиент-банк», подчеркивающее, что именно по такой технологии работали самые первые подобные системы). Понятие «толстый» используется для того, чтобы обозначить принципиальное отличие от другой технологии, по которой может работать «Клиент-банк» («тонкий» клиент).

При удаленном обслуживании с использованием «толстого» «Клиент-банка» программа, установленная на компьютере клиента, может соединяться с банком по различным каналам связи. Раньше для соединения с банком чаще использовалось прямое соединение по телефонной линии через модем, теперь все большую популярность приобретает передача данных через сеть Интернет. Однако, в этом случае, Интернет используется только для передачи информации между клиентом и банком в виде посылок (файлов), а не для осуществления удаленного доступа к программно-техническим средствам банка (как в случае «тонкого» клиента). [С2]

Толстый или Rich-клиент[1] в архитектуре клиент-сервер — это приложение, обеспечивающее (в противовес тонкому клиенту) расширенную функциональность независимо от центрального сервера. Часто сервер в этом случае является лишь хранилищем данных, а вся работа по обработке и представлению этих данных переносится на машину клиента.

Достоинства:

· Толстый клиент обладает широким функционалом в отличие от тонкого.

· Режим многопользовательской работы.

· Предоставляет возможность работы даже при обрывах связи с сервером.

· Высокое быстродействие (зависит от аппаратных средств клиента)

Недостатки:

· Большой размер дистрибутива.

· Многое в работе клиента зависит от того, для какой платформы он разрабатывался.

· При работе с ним возникают проблемы с удаленным доступом к данным.

· Довольно сложный процесс установки и настройки.

· Сложность обновления и связанная с ней неактуальность данных. [С1]

1.1.4. Интернет-Клиент (тонкий клиент; Onlinebanking, Интернет-банкинг (Internetbanking), WEB-banking).

Пользователь входит в систему через Интернет браузер. Система Интернет-Клиент размещается на веб-сервере банка. Все данные пользователя (платёжные документы и выписки по счетам) доступны на веб-сайте банка. По технологии Интернет-Клиент строятся также системы для мобильных устройств (мобильный сайт банка) — PDA, смартфоны (Мобильный банкинг (mobile-banking). На основе Интернет-Клиента могут предоставляться информационные сервисы с ограниченным набором функций.

У дистанционного банковского обслуживания через Интернет есть ряд как преимуществ, так и недостатков. Так, к преимуществам для организаций, предоставляющих такие услуги, можно отнести невысокую стоимость эксплуатации интернет-системы (все обновления проводятся только на веб-сервере, не тиражируясь у клиентов); возможность интеграции с бухгалтерскими системами клиента; доступность интернет-услуг для конечного пользователя; поддержание лояльности клиентов, активно использующих данные услуги.

К недостаткам относится в первую очередь слабая защищённость интернета от несанкционированного доступа. Несмотря на стремление разработчиков интернет-решений создавать и совершенствовать систему защиты передаваемых сообщений, многочисленные потенциальные опасности продолжают появляться. Причины: недостатки операционных систем, программ коммуникации и браузеров, человеческий фактор. Поддержание уровня защиты на надлежащем уровне требует значительных материальных затрат, которые могут себе позволить в основном крупные банки, рассчитывающие на значительные доходы от предоставления подобных услуг[1].

Быстрый рост научно-технического прогресса и новые информационные технологии оказывают существенное влияние и на общую оценку привлекательности банка. Развитие технологического процесса позволяет не только увеличить скорость обработки документов и ведения кассовых операций, но и расширить клиентуру. Благодаря Интернету взаимосвязь клиент-банк становится более оперативной, что позволяет также дифференцированно работать с заказчиком в зависимости от индивидуальных предпочтений, склонности к риску и формирования портфеля клиента. А развитие информационных технологий позволяет в значительной степени сократить дистанцию между производителем и потребителем банковских услуг, существенно обостряет межбанковскую конкуренцию, а, следовательно, способствует развитию банковского обслуживания, как в количественном, так и в качественном аспекте. [С1]

В большинстве случаев частным клиентам не требуется установка дополнительных программ, поэтому клиент не привязан к определённой операционнй системе и может использовать как PC-совместимый компьютер, так и MAC или всевозможные портативные устройства (телефоны, коммуникаторы, планшеты). Операции производятся через сайт самого банка, на который можно зайти, используя стандартный интернет-браузер (Microsoft Internet Explorer, Mozilla FireFox и т. п.).

Подтверждение дистанционно переданных операций производится (в зависимости от возможностей банка и предпочтений пользователя) электронно-цифровой подписью, одноразовым паролем (из таблицы либо карты переменных кодов или с генератора паролей, сообщение пришедшим по СМС), специальным платёжным паролем или " ПИН2" в терминологии некоторых банков.

Тарифы на банковские операции (перевод со счета на счет в другом банке, конвертация, оплата услуг и т. д.) в интернет-банке, как правило, ниже, чем в обычном банковском отделении. Это связано с тем, что клиент по сути сам выполняет роль операциониста, а банковским подразделением для него служит сайт.

Обычно наиболее низкие тарифы банк устанавливает в момент запуска услуги интернет-банкинга. По этой причине клиенты довольно часто меняют интернет-банки - в погоне за наименьшими комиссиями на интересующую их в данный момент банковскую операцию.

Управление счетом через Интернет (из-за низких комиссий) считается наиболее дешевым, однако если следовать всем требованиям экспертов по безопасности, клиенту потребуется завести отдельный компьютер, используемый только для подключения к сайту интернет-банка. Это делает интернет-операции далеко не такими выгодными, как принято считать. Кроме того, за саму услугу интернет-банкинга банк (в редком случае) может взимать абонентскую плату;

Вследствие несоблюдения клиентами всех многочисленных рекомендаций по безопасности (которые банк обычно перечисляет в специальной памятке, выдаваемой пользователю при подписании договора о подключении к услуге интернет-банкинга) нередки случаи мошенничества с банковскими счетами, управление которыми осуществляется через Интернет. [С10]

1.1.5. Мобильный банкинг

Мобильный банкинг представляет собой один из видов дистанционного банковского обслуживания (ДБО), используя который клиент банка при помощи какого-либо мобильного устройства осуществляет банковские операции из любой точки планеты, в которой конкретный мобильный банковский сервис доступен для данного устройства.

В качестве мобильных устройств, благодаря которым клиент получает услуги мобильного банкинга, могут использоваться, например мобильные телефоны, смартфоны, карманные персональные компьютеры.

В наше время трудно встретить человека, который не имел бы сотового телефона. Сейчас возможности мобильных телефонов простираются далеко за пределы голосового общения, из средства коммуникации мобильники превращаются в универсальные устройства.

Одновременно с этим очевидным является то, что далеко не все клиенты готовы постоянно посещать отделения банков для совершения различных операций со своими счетами. Регулярно приходить в офисы банков могут себе позволить только те, кто имеет много свободного времени или же вынужден совершать обязательные платежи (например, для погашения кредитов). Не охвачены банковским обслуживанием оказываются те, кто не имеет возможности часто наносить визиты в банк для осуществления простых операций, но при этом является платежеспособным клиентом, которому требуются банковские услуги.

Для тех, кто много времени проводит в дороге, и у кого не всегда оказывается под рукой компьютер или ноутбук, услуга мобильного банкинга особенно актуальна, так как всегда есть необходимость в постоянном контроле за состоянием банковского счета и движением денежных средств. В этом очень помогает использование мобильных устройств, подключенных к соответствующим сервисам.

Специалисты считают, что мобильный банкинг в России находится пока на самой ранней стадии развития. Большинство предоставляемых банковских мобильных услуг поначалу ограничивалось просмотром состояния счета, позже – SMS-информированием. Теперь доступны и некоторые активные операции, например, оплата услуг провайдеров или коммунальных услуг. Появляются сервисы электронных кошельков, которые позволяют совершать операции с телефона.

С другой стороны, несмотря на то, что мобильный банкинг удобен для пользователя этой системы и способен упростить им жизнь, лишь небольшое число клиентов банков решает воспользоваться этой услугой. Практика показывает, что услуги платежей или денежных переводов клиентами востребованы меньше, чем получивший уже распространение сервис оповещений о состоянии счетов и выполнении операций.

Тем не менее, в ближайшем будущем ожидается, что мобильный банкинг будет быстро развиваться, и, если и не получит такое же широкое распространение, как интернет-банкинг, то, несомненно, будет востребован среди достаточно широкой категории клиентов и займет свою нишу на банковском рынке.

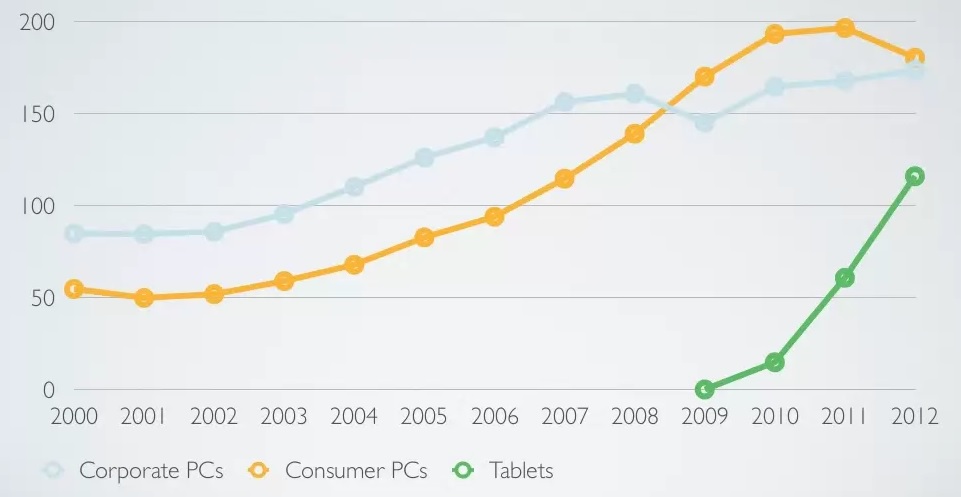

Рис. Состояние ПК. Мировой годовой объем единицы продажи (м). Корпоративных ПК, Потребительских ПК, Планшетов

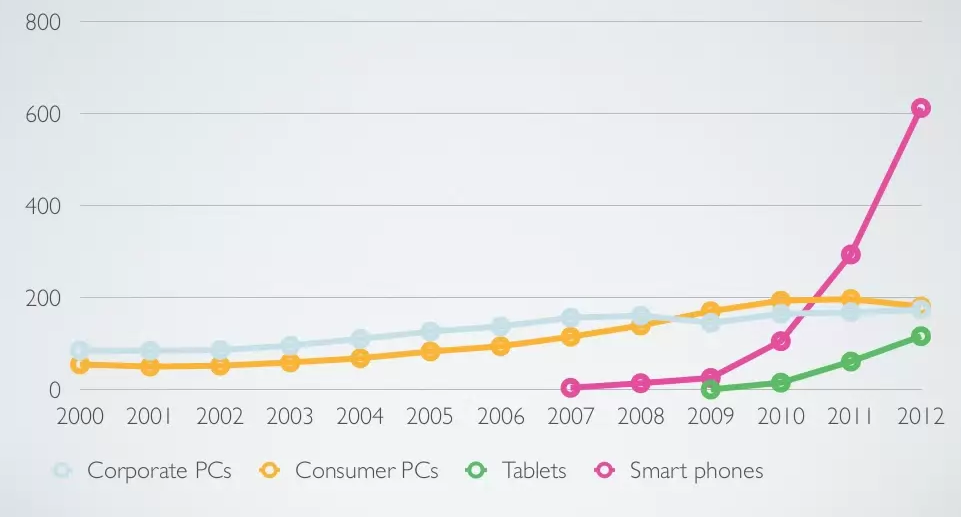

Рис. Состояние индустрии. Мировой годовой объем единицы продажи (м). Корпоративных ПК, Потребительских ПК, Планшетов и смартфонов

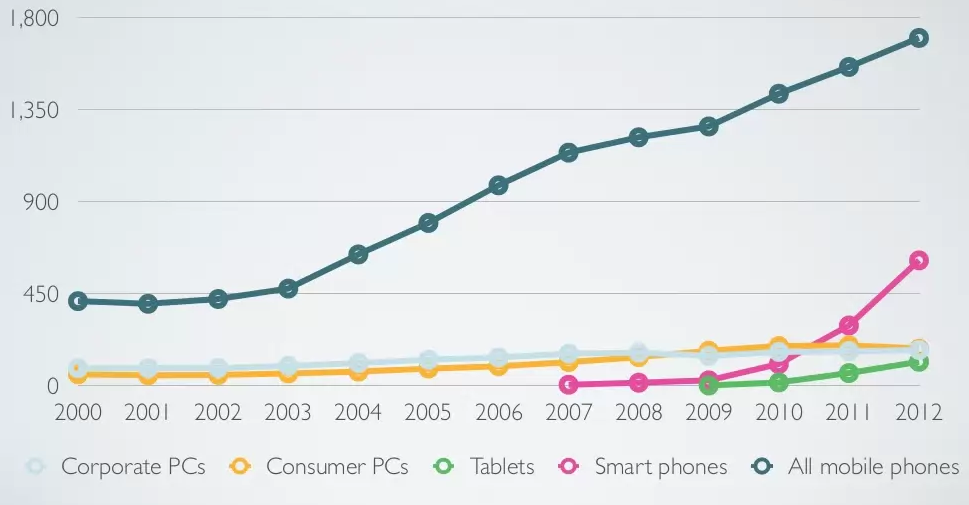

Рис. Состояние индустрии. Мировой годовой объем единицы продажи (млн. штук). Корпоративных ПК, Потребительских ПК, Планшетов и смартфонов и телефонов. [С7]

Учитывая заметное лидерство систем электронного банкинга определим, что понимается под интернет-банкингом и мобильным банкингом, которые составляют основу данного вида ДБО.

Интернет-банкинг в настоящее время рассматривается как способ ДБО клиентов, осуществляемого кредитными организациями в сети Интернет (в том числе через web-сайт(ы) в сети Интернет) и включающего информационное и операционное взаимодействие с ними.

Мобильный банкинг – способ ДБО, позволяющий клиентам при помощи каналов сотовой связи управлять своими банковскими счетами, получать информацию о проведенных транзакциях, текущем состоянии счета и др.

Если обобщать определения, которые приводились за последние несколько лет в зарубежных источниках, для электронного банкинга, то под ним понимается, прежде всего, специфическая технология ДБО, которая позволяет клиентам управлять своими банковскими счетами через Интернет и/или посредством сотовой связи1. Например, в работе коллектива зарубежных авторов «Организация международного управления денежными средствами. Практическое руководство по управлению денежными потоками, ликвидностью, оборотным капиталом и краткосрочными финансовыми рисками» под интернет-банкингом понимается управление банковским счетом через Интернет2.

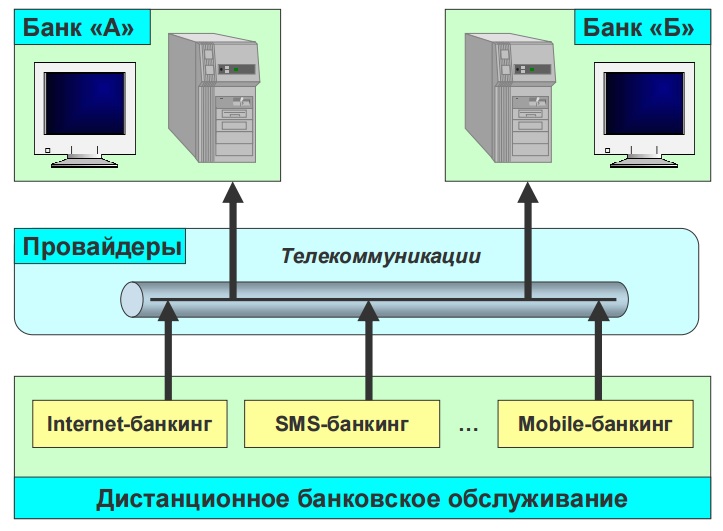

Рис. … Обобщенная схема информационного контура банковской деятельности с использованием технологии ДБО

Однако, автор разделяет точку зрения ученых, которые рассматривают три функционала интернет-банкинга: информационный, коммуникационный и операционный. Так, например, доктор технических наук, профессор В.В. Трофимов определяет интернет-банкинг, как комплекс банковских услуг, предоставляемый клиенту банком посредством Интернета. При этом он выделяет три уровня интернет-банкинга: информационный, коммуникационный и полнофункциональный транзакционный.Н1

1.2. ЭКОНОМИЧЕСКАЯ ЦЕЛЕСООБРАЗНОСТЬ ИСПОЛЬЗОВАНИЯ ТЕХНОЛОГИИ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Современные достижения в развитии информационных и коммуникационных технологий на основе использования Интернет и сотовой связи значительно повлияли на эволюционные процессы, связанные с формами проявления функции денег, как средства платежа, и привели к формированию глобальной электронной среды для экономической деятельности за счет существенного снижения себестоимости банковских операций, проводимых с помощью систем электронного банкинга. Н1

К основным достоинствам электронного банкинга можно отнести существенную экономию времени за счет исключения необходимости посещать банк лично и возможность 24 часа в сутки контролировать собственные счета, а также оперативно реагировать на изменения ситуации на финансовых рынках. Н1

Анализ позволил выявить несколько направлений влияния Интернета на банковский бизнес:

1) Интернет втягивает в глобальную конкуренцию компании и организации (в том числе коммерческие банки), независимо от места их расположения.

2) Глобальная сеть обострила конкурентную борьбу и потребовала от всех участников банковского рынка соответствия международным стандартам (оформление web-сайтов, поддержка нескольких языков, доступность и функциональность своих представительств в Интернете и т.д.).

3) Интернет стимулировал развитие аутсорсинга в банковском бизнесе. Многие процессы, в том числе обслуживание и эксплуатация аппаратно- программного обеспечения систем электронного банкинга, стали передаваться в аутсорсинг.

4) Существенно возросли требования клиентов к качеству выполнения банковских операций, т.к. стало легче сравнивать аналогичные услуги у других кредитных организаций-конкурентов.

5) Интернет ускоряет распространение новых технологий и идей. Коммерческие банки в любой стране мира, в том числе в развивающейся, могут с помощью глобальной сети отслеживать технологические инновации, получать информацию о новых банковских продуктах.

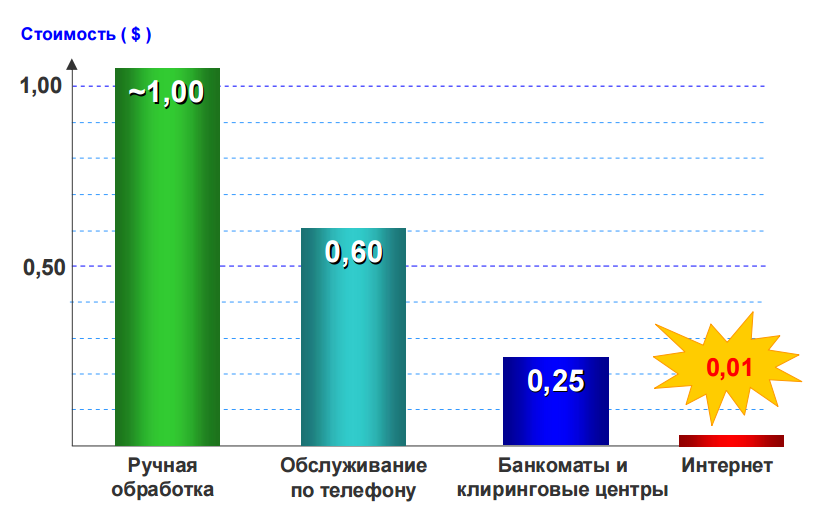

6) Интернет обеспечивает наиболее низкие затраты на операции обслуживания клиентов банка (Рисунок ….) Н1

Рис. … Относительные изменения затрат на банковские технологии, применяемые для обработки транзакций Н1

Рис. …. Динамика изменений количества российских банков, оказывающих услуги Интернет-банкинга Н1

Исходя из этого сделан вывод, что внедрение технологии ДБО в российских коммерческих банках создает предпосылки к значительному снижению себестоимости банковской деятельности и способствует занятию кредитными организациями лидирующих позиций на финансовых рынках. Н1

Прогресс в области информационных технологий и развитие способов сетевого взаимодействия в сфере банковской деятельности вносят качественные изменения в работу кредитных организаций.

Это обусловлено наблюдающимися изменениями в информационном контуре банковской деятельности и появлением в нем новых элементов: провайдеров услуг, каналов связи и нового типа клиентов, которые уже не приходят в банк для того, чтобы осуществить те или иные банковские операции, а сами становятся операционистами.

Основные преимущества дистанционного банковского обслуживания для банка:

1. Экономическая выгода за счет сокращения стоимости обслуживания клиента – затраты на оказание услуг клиенту в отделениях банка и точках продаж значительно выше, чем при удаленном взаимодействии. Конечно, банк несет немалые затраты на внедрение системы ДБО, но они окупаются через некоторый период времени и, чем больше клиентов банк подключает к удаленным сервисам, тем короче период окупаемости затрат.

2. Удаленное обслуживание, к которому относится и обслуживание клиентов с помощью терминалов и устройств самообслуживания гораздо эффективнее, по сравнению с традиционным обслуживанием в офисе банка, т.к. ни один банк не в состоянии обслужить в своих офисах десятки тысяч клиентов. Вследствие сокращения времени на взаимодействие с клиентом снижается, пропускная способность обслуживания увеличивается. И чем активнее банк работает с частными клиентами, тем больший эффект дает дистанционное обслуживание.

3. Внедрение дистанционного обслуживания помогает решать задачи развития точек присутствия и обеспечивает доступность для клиента услуг банка в любом месте и в любое время.

4. Появляются возможности привлечения клиентов вне зависимости от их географического местонахождения, банк получает выход на новые клиентские сегменты, которые банк не обслуживал до внедрения удаленных сервисов.

5. Увеличивается скорость и повышается качество обслуживания клиентов.

6. Увеличивается точность совершаемых банковских операций, уменьшается количество возможных ошибок, снижаются операционные риски банка.

7. У банка появляются возможности для решения важных дополнительных задач, например, предоставление клиенту оперативной информации о новых банковских продуктах или сообщение клиенту о необходимых действиях (своевременном погашении просрочки, окончании срока депозита и т.п.)

8. Повышается конкурентоспособность банка благодаря возможности создания принципиально новых банковских продуктов и быстрого масштабирования и интегрирования банковских услуг с другими финансовыми услугами, использующими удаленный доступ к денежным счетам;

Таким образом, грамотно внедряя и развивая дистанционное обслуживание, банк повышает эффективность своей деятельности и расширяет свой бизнес за счет продажи банковских продуктов и привлечения новых клиентов.

1.3. ЗАРУБЕЖНЫЙ ОПЫТ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Широкое внедрение систем ДБО началось за рубежом уже с начала 80-х годов, а в отдельных банках и еще ранее. Эволюция систем ДБО основывалась на развитии средств телекоммуникации и банковских компьютерных технологий. Вначале возникли системы предоставления банковских услуг по телефону и по модему, а в настоящее время наблюдается бум в развитии систем банковского обслуживания через Интернет. К модификациям ДБО можно отнести предоставление банковских услуг с использованием телефаксов, пейджеров, сотовых телефонов и видеотелефонов. За рубежом уже имеются системы банковского обслуживания посредством интерактивного телевидения. А корпорацией " Citi Corp" разработан домашний банковский терминал, оказывающий широкий спектр банковских услуг, в том числе выдачу кредитов. Он напоминает большой телефонный аппарат с экраном и клавиатурой и способен заменить персональный компьютер.

Первые дистанционные банки появились в Великобритании. В 1989 г. Midland Bank учредил First Direct, который начал осуществлять текущие банковские операции в режиме дистанционного банка. В настоящее время First Direct является бесспорным лидером на рынке дистанционных банковских услуг в Европе, обслуживая свыше 500 тыс. клиентов.

Во всех западных странах универсальные банки развивают дистанционные системы обслуживания. Так, во Франции первым дистанционным банком стал созданный в 1987 г. банк Cortal. В 1994 г. группа Paribas учредила дистанционный банк Banque Directe по образцу First Direct. Позднее появилось еще несколько дистанционных банков - Credit du Nord, Cetelem, UCB, Cardif и др. Но все же во Франции система дистанционных банков менее развита, чем в Великобритании. Так, ведущий французский дистанционный банк Cortal имеет всего 25 тыс. клиентов.

В США в настоящее время зарегистрировано около 100 Интернет-банков, занимающихся исключительно дистанционным обслуживанием. Большинство виртуальных банков довольно мелкие и уступают крупным банкам по масштабам как обычного, так и электронного банковского бизнеса. Основной движущей силой развития виртуальных банков является значительное снижение себестоимости банковских услуг. По оценкам экспертов, в США себестоимость операции по обработке одного чека снижается с 2 долл. при приеме через кассу банка до 0, 7 долл. при передаче данных по закрытой сети, до 0, 2 долл. при использовании телефона и до 0, 05 долл. при осуществлении данной операции через Интернет. [С9]

В 2014 году был проведён ряд опросов в 730-ти кредитных организациях по всему миру. Более трех четвертей (76, 1%) интернет респондентов считают что в ближайшей перспективе приоритетным для банка является, расширение использования собственной службы доставки новых или дополнительных продуктов и услуг. Почти три четверти (70, 6%) опрошенных планирует расширить их самостоятельного использования стремимся добавлять новые виды операций в своих банкоматах. «Для высокого качества обслуживания клиентов в банкоматах важно убедить клиентов перейти от обслуживания операциониста в отделение самообслуживания», - считает пресс-секретарь испанского банка CaixaBank. В 2014 году опрос показал, что 87.9 процентов финансовых институтов планируют увеличить количество банкоматов. Почти половина (48, 2%) ФИ респондентов хотят сократить расходы за счет переноса операций от кассиров к банкоматам. Две трети (67.9%) ФИ объявляют основной причиной установки новых банкоматов увеличение клиентской аудитории и охват, в то время как 62.8 процентов хотят внедрить новые функциональные возможности и повысить уровень обслуживания клиентов. Банки стараются поместить кассира в банкомат. Для того что бы банкоматы были более распространены на рынке ДБО, они должны иметь больше возможностей и предлогать более широкий спектр услуг и операций. Пример недорогой замены кассира машиной это розничные банковские машины (РТМ), который поддерживает широкий спектр операций самообслуживания, включая снятие наличных денег которого осуществляется путем выдачи билета вместо распределяя денежные средства и затем обменять билет за наличный расчет в розничных магазинах. РТМ могут быть также установлены в отделениях банка и могут предлагать полный набор операций дополнительных банковских услуг. В компании Fiserv директор оптовых продаж, кредитных и дебетовых карт, отметил, что для финансовых учреждений при установке банкоматов кассиро-заменителей нужно тщательно рассмотреть дополнительные расходы, приобретения и внедрения этих терминалов обходится дороже традиционных банкоматов. Многоканальная интеграция с быстрым подъемом смартфонов и планшетов приводит к необходимости предлагать своим клиентам многоканальной опыт. Это позволит клиентам инициировать операции, такие как снятие наличных средств в банкоматах или ввести операцию в приложении смартфона и завершить их в банкомате. “Банкоматы станут более функциональными и продвинутся ближе по направлению к замене или уменьшению кассиров в филиале.” — Раджа Бозе, вице-президент компании Diebold специализирующейся на трансформации филиалов и консультационных услуг.

Только 15.6% опрошенных ФИ отмечают появление видеоконференцсвязи в качестве нового важного функционала. Раджа Бозе, вице-президент компании Diebold, предположил, что банки используют технологии видеоконференц-связи в - филиал киосках, а не для в выдачи наличности в банкоматах. “Клиенты не хотят стоять в очереди, чтобы снять наличные в банкомате, где кто-то общается по видеоконференцсвязи, - сказал он. “У банкомата должен быть соответствующим и внешний вид и управление должно быть быть удобным, интуитивно понятным и быстрым. Потребители не хотят ждать больше, чем это необходимо в банкоматах.” — Джеймс Трокме, " Сiti" глобальным розничным банком в SE вице-президент и банкомат-канал-менеджер.

Интеграцию операций мобильного телефона и банкомата рассматривают как наиболее важную услугу в функциональности банкомата. 41, 3% финансовых учреждений хотели бы добавить в банкоматы. По словам Эда О'Брайен, директора консультативной группы по банковским каналам«Меркатор», многоканальный банкинг вполне может быть востребован, для большей клиентоориентированности ФИ, большей эффективности и большей прибыльности.

Биометрическая аутентификация рассматривается в качестве важного нового функционала в 19, 3% опрошенных в интернете в 2014 году, по сравнению с 14, 7% в 2013 году. Интервью, проведенные за 2014 изданиями программного обеспечения об изучении тенденций банкоматов, показали живой интерес к биометрической технологии банков на развитых рынках. “Мы чувствуем что биометрическая аутентификация довольно готовая технология и могла бы быть использована раньше, чем другие технологии безопасности, ” сказал Мридул Шарма, исполнительный вице-президент и руководитель в Индии IndusInd Bank. Несмотря на прогресс в области мобильных платежей и банковских технологий, банкоматов по-прежнему будет играть важнейшую роль в обозримом будущем. Предсказания об окончании периода использования наличными, оказались ошибочными. На самом деле, в связи с сокращением банковских отделений, будет больший спрос на банкоматы, особенно многофункциональные банкоматы, предлагающих традиционно широкий спектр услуг – находящийся в филиалах как дополнение.

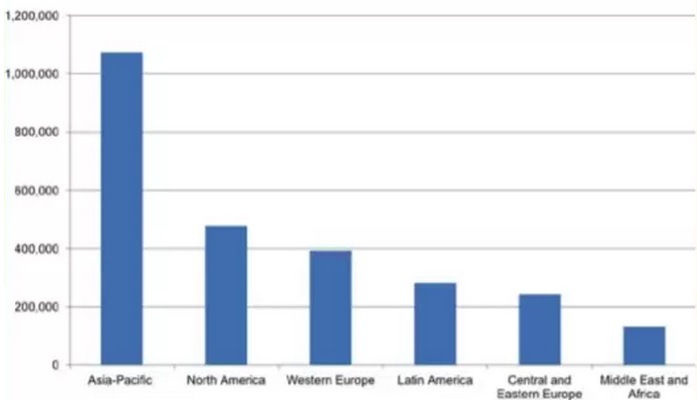

Рис. 2012 глобальная база установленных банкоматов по регионам [С8]

Согласно английским исследованиям розничных банков, развивающихся рынков, таких как Китай и Индия, явно виден впечатляющий рост в развёртывания сети банкоматов в последние годы. Поскольку все на банковском рынке увеличивается количество клиентов в этих странах, то необходимость в увеличении парка банкоматов не спадает. “Китайские банки в основном добавляют новые банкоматы, хотя они также обновляют программное обеспечение для убыточных банкоматов, ” сказал Чжун Чэн, технический директор китайской Zijin Tehnology. “В связи с урбанизацией, набирающей стремительные обороты развития в Китае, существуют серьёзные требования к банкоматам в новых городах.

О'Брайен из «Меркатора» заявил, что банки имеют большой интерес к биометрической аутентификации, как способа повышения безопасности в банкоматах, устраняя необходимость использования карт. Однако, до сих пор биометрической аутентификации принимается в основном через банкоматы банков в развивающихся рынках. Рохан Муттиах руководителя департамента информационных технологий Коммерческого Банка Цейлона, сказал, что карты должны поддерживаться по крайней мере в среднесрочной перспективе, но безопасность и удобство использования будет сдвигаться в сторону биометрических и мобильных интерфейсов для проведения операций в банкоматах. Увеличение биометрических технологий также может привести к существенному увеличению в автоматизации. “Ключевую роль играют операционисты – которые идентифицируют клиента”, - сказал Петр Шулек, президент компании Europeum, поставщиком оборудования для российских банков. “Если биометрические технологии, такие как сканеры отпечатков пальцев могут решить проблему идентификации, то 90 процентов отрасли операции могут быть автоматизированы.”

В Испании в городе Барселона находится инновационный лидер по банкоматам банк CaixaBank, с его Punt Grok (желтые точки) банкоматами. Из CaixaBank на 10 000 банкоматов, более 1 000 - Punt Grok банкоматов. Punt Grok банкоматы предлагают снятие наличных с помощью бесконтактных карт и с двойной конструкцией экрана, позволяющей товары и услуги, рекламировать на одном экране, а другой использовать для транзакций. Более 200 различных видов операций доступны в Punt Grok банкоматов, которые имеют передовые технологии распознавания карт и обеспечивают автоматическую проверку баланса. “Мы планируем продолжать увеличивать функциональные возможности наших банкоматов, таких как наличные утилизации и биометрической идентификации, ” в говорят в банке CaixaBank. Банк уже продаёт продукты банкоматах, такие как предварительно согласованные кредиты и виртуальные карты, и готов для добавления дополнительных продуктов в ближайшем будущем. В CaixaBank клиенты могут персонализировать начальное меню услуг Punt Grok, чтобы удовлетворить их потребности. В “частых операциях” вариант показа заказчику наиболее часто используемых операций можно настроить с помощью банкоматов или через интернет-банк CaixaBank канала. Банкоматы имеют и другие средства поддержки, такие как возможность поиска ближайших отделений и банкоматов. В настоящее время 80 процентов CaixaBank операции филиала осуществляются в его банкоматах. В будущем 100 процентов операций филиалов будет осуществляться.

«Банкоматы позволяют сотрудникам сконцентрироваться на продажах основных услуг», - сообщил пресс-секретарь. Банкоматы будут важным инструментом в сети отделений банка. Пресс-секретарь добавил, что CaixaBank планирует обеспечить дистанционную или видео помощь своим клиентам через смартфоны и планшеты, а не через банкомат. Другим банкоматным новатором является банк BBVA, в Испании и США, работая с Wincor Nixdorf, для BBVA разработан его прототип ABILATM на основе наблюдений того, как люди вели себя в банкоматах в BBVA в филиалах Испании, Мексики и США до конца 2013 года, 100 многофункциональных банкоматов ABILATM было установлено в Испании. Банкоматы предлагают несколько новых функций по сравнению с традиционными Банкоматами, в том числе:

· Доступ к счету с использованием электронных идентификаторов и паролей от BBVA;

· Возможность полных NFC-транзакций с помощью бесконтактных карт;

· Выписки по счетам напечатано в DIN формате А4 кроме того, система имеет большой сенсорный экран и интуитивно понятный пользовательский интерфейс.

BBVA намерен постепенно создать этот новый терминал самообслуживания в качестве стандартного банкомата. В США, BBVA запускает концепцию банкомата разработанного компанией Wincor Nixdorf, которая позволяет клиентам проконсультироваться с сотрудниками банка по видео. Запуск в Хьюстоне позволяет BBVA предоставлять многие виды услуг, предлагаемых внутри филиала самообслуживания в режиме реального времени. Когда у клиентов возникают вопросы, они могут обратиться к персональному консультанту по видеоконференции через канал самообслуживания.

В апреле 2013 года, Bank of America (BofA) представил своего помощника для банкоматов, который сочетает в банкомате самообслуживания особенности с человеческим прикосновением. Это следующее поколение банкоматов будет установлено в банковский центр, в удаленных местах с видео-ссылками на удаленный call-центр к персоналу BofA во внеурочные часы. Функциональные возможности, предлагаемой помощи асистента банкоматов включают:

· Получение наличных в различных номиналах ($1, $5, $20 и $100);

· Кассовые чеки и выписку по счёту;

· Проверка наличных на депозите;

· Платежи по кредитным картам;

· Доступ к американским государственным услугам с помощью удостоверения личности с фотографией, если банкомат не доступен или дебетовая карта не работает;

· Просмотр доступны остатков по счетам BofA;

· Печать мини или полный выписки для текущих и сберегательных счетов.

В августе 2013 года BofA открыл первое из новых экспресс-банковских центров на Манхэттене. Эти центры предлагают более гибкий график, чем остальнойфилиал, интегрируя самообслуживание технологии, включая момошника банкоматов и предоставляя на месте специалистов, чтобы помочь клиентам в решении их финансовых потребностей.

Webster Bank, коннектикутской региональный Банк, оптимизирует банковские центры с планами реконструкции одного из 168 отделений в новой открытый формат и закрывает два других.

В особенности нового офиса площадью 2, 976 кв. футов входит ликвидация касс в пользу открытого пространства, где сотрудники взаимодействуют с клиентами. Банк также обеспечит 24-часовой доступ к депозиту в банкомате, электронной монето-счетой машине, к дисплею и “универсальному банку” в качестве единой точки контакта с клиентом. Webster сообщает, что универсальные банки обучены, чтобы справиться с любым типом транзакции, от обналички чеков для открытия ссудных счетов.

Международные инноваторы в ряде крупных неамериканских банков имеют филиалы с участием банка в употреблении таблеток для использования клиентами. В марте 2011 года, Commonwealth Bank of Australlia (CBA) был открыт флагманский филиал на 240 улице Королевы в Брисбене, имеющий айпады, банкоматы и киоски для использования клиентами. CBA сообщает, что клиенты могут пользоваться планшетами iPad, чтобы открыть ее мобильный банкинг, смотреть на продукты и записываться на прием к специалистам. В августе 2012 года, бразильский Banco Bradesco открыл “банк будущего” в филиале в Сан-Паулу-торговый центр. В соседней отделении Bradesco предлагает биометрические банкоматы, которые позволяют клиентам снимать наличные без использования карты и пин-кода, выполнять транзакции и получать квитанции по электронной почте. Он также предоставляет смартфоны и планшеты, которые клиенты могут использовать для доступа к банковским услугам Bradesco. Клиенты могут получить индивидуальные финансовые консультации от сенсорного экрана, настраивать цифровой профиль и соединиться с консультантом в режиме видеоконференции. Для доступа к персонализированной информации на сенсорных экранах, клиенты должны зарегистрироваться в Bradesco для биометрических банкоматах и открыть сервис и журнал в США. В феврале 2014 года, ЮниКредит открыли высокотехнологичный “филиал будущего” в Милане, Италия, в рамках первого этапа проекта по улучшению клиентского опыта на уровне 1000 филиалов. Когда они попадают в отделение, клиентов встречает менеджер на рабочей станции, которая используется для управления линиями и встречи с советниками, а также для оказания немедленной помощи в базовых вопросах. В зоне ожидания: сенсорный экран настольный, планшет и бесплатный Wi-Fi, позволяет через интернет просматривать веб-страницы, в то время как банковский работник доступен для демонстрации онлайн на мобильных сервисах. Кассир и консультант на рабочих включают электронные подписи, и конференц-зало с доступным оборудованием видео-конференц-связи, так что клиенты могут соединиться с удаленным специалистом. В филиале ЮниКредит зона самообслуживания, которая доступна 24 часа в сутки, содержит банкоматы, что бы запомнить клиента дебетовую карту и заказы с суммами, чаще всего отозваны. За пределами филиала, клиенты могут открыть видеозал, который подключается удаленно к консультанту.

35. © 2014 снижения Медиа группа 35 мобильных снятия наличных в банкомате оказалась горячей темой среди руководителей Интер - смотреть в 2014 год. В мобильном операцию в банкомате, клиент предварительно этапы снятия наличных денег с использованием мобильного банковского приложения на смартфоне. Потому что приложение взаимодействует непосредственно с клиента банка в основной системе нет сетевой карты участвует. “Мобильный-только интерфейс для атм интегрирована сделки является очередным шагом вперед”, - сказал Китая, банковской корпорации Чуа. “Одноразовых секретных кодов для снятия наличных в банкомате и мобильном интегрирована сделок-это функции, Китая, банковской корпорации хотели бы осмотреть, чтобы обуздать мошенничество”. “Если банкоматы чтобы оставаться жизнеспособными, будущее лежит в канал интеграции”, - сказал Стефани Полен, вице-президент финансовые институты, продукта и управление портфелем в США процессор Vantiv. “В Vantiv, мы уверены, что в краткосрочной перспективе мобильные технологии и мобильная интеграция будет набирать обороты в банкомате пространства. Поскольку потребители становятся все более зависимыми от своих смартфонов, они по-прежнему будут требовать более удобных способов оплатить и получить доступ к деньгам на своих счетах”. Для БАНКО де Оро ОАО " unibank" Гарсия, мобильный-банкомат интеграция является одним из трех наиболее важных технологий, что позволит улучшить банкомат пользователя экспери - ция, наряду с сенсорным экраном/сенсорный возможности и P2P транзакции. Компания wincor Nixdorf имеет много клиентов, которые предлагают мобильные снятие наличных со своих банкоматов компания wincor Nixdorf это говорит Энгель. “Эти интегрирована операции связаны маркер — набор одноразовый защитный чисел — генерируется на сервере, отображаются на дисплее мобильного устройства клиента и передается к банкомату”, - сказал он. “В основном, заказчик передает маркер через 2D QR-код, поскольку технология Bluetooth с низким энергопотреблением (ble) и NFC-основанные протоколы не стандартизированы еще. Тем не менее, NFC или БЛЕ станет стандартизирован для банкоматов в будущем.” “Мы считаем, что NFC-это более эффективный способ для смартфонов для взаимодействия с Банкоматами, чем с помощью QR-кодов, ” НКР сказал Джонстон. “С QR-коды, мобильный-банкомат интеграции Глава 7 “Если банкоматы чтобы оставаться жизнеспособными, будущее лежит в канал интеграции”, — Стефани Полен, вице-президент финансовые институты, продукта и управление портфелем в Vantiv.

36. 362014 атм программного обеспечения тенденции и анализ заказчика смартфон имеет камеру для сканирования QR кода, созданного с помощью банкомата или банкомата нужна камера для сканирования QR-кода на экране смартфона.” QR-код для мобильных устройств на основе денежных Access использует строгой аутентификации, встроенных в мобильные банковские приложения. Так как технология вырезает карту сети, она может использоваться для обеспечения мобильного доступа для денежных счетов, которые не связаны с картами, такие как PayPal счетов, зарплатных счетов или брокерские счета. Банк решений группы Ридл говорит, что банкоматы будут играть главную роль в Р2Р-платежей в будущем. “Например, я должен тебе $50, так и я посылаю вас в с - код снятия с моего смартфона, которые вы можете использовать в банкомате, чтобы получить наличные”, - сказал он. “Потребители могут также посылать друг другу коды для виртуальной подарочной карты со своих мобильных устройств, которые получатель может использовать для получения наличных в банкомате.” “ИНГ Банк Турция очень популярное решение, которое позволяет клиентам отправлять деньги другу из их Facebook счета, которые в другом могут вывести из ING банкоматах Банка, ” ИНГ Банка Ö zertü rk сказал.

38. © 2014 снижения Медиа группа 38 в то время как американские банки еще не приняли наличные в банкоматах утилизации, Азии Сфц являются ведущими в мире в своих развертывания технологии. “Япония имела денежные рециркуляции в течение 25 лет, и 100 процентов японских банкоматов сейчас рециркулирует наличными, ” кал в Korala сказал. “Чуть менее 100 процентов корейских банкоматов наличными предлагаем вторичную переработку, а 40 процентов китайских банкоматах рециркуляции наличности. Денежные утилизации расширяется по всей Азии.” Банк Чунцин является осуществление расчетно рециркуляции постепенно в его банкоматах, сообщил китайского банка ли Шуан. Коммерческий банк Цейлонского Muttiah предупреждает о том, что денежные переработка требует качественных банкнот, функция, которая может быть недоступна в некоторых лока - ний. “Мы не собираемся развертывать утилизации наличными в банкоматах просто нет, - сказал Чи - на банковской корпорации Чуа. “Пока качество законопроектов на Филиппинах улучшает, это не вероятно, что рециркуляторы будут использоваться повсеместно в нашей стране.” Европа в то время как европейские банки, во главе с Италией, ищут в банкомате наличные утилизации, кал в Korala сказал, развертывания не найдена на уровнях в Азии. “Великобритания отстает от других европейских стран в денежных утилизации.” Альфа-Банк использует денежные переработчиков и видит плату экономия от техноло - логии, говорится в сообщении российского банка Daryoshin. ЮниКредит будет осуществление расчетно утилизации в 2014 году, Ghidoni сказал. Денежные утилизации также пользуется популярностью в Германии. “Для многих немецких банков, денежные утилизации заменяет потребность для кассиров и ночь-залог удобства они предоставляют для купцов, ” Itecon в Zissner сказал. США американские банки в целом не готовы принять денежные утилизации, но, как они не видели бизнес-кейс по технологии. Переработка наличными в банкоматах Глава 8 “Азия лидирует в мире в принятии денежных переработки в банкоматах. — Aravinda Korala, генеральный директор кал атм программного обеспечения.

39. 392014 атм программного обеспечения тенденции и анализ “Вы не должны встать на включение рециркуляции наличности легкомысленно, так как это большие инвестиционные с аппаратной точки зрения и объект, и потому его воздействие на драйверы устройств и возможных изменений практики примирения”, - сказал на входе aci worldwide на Слевина. “Владельцы банкоматов должны провести тщательный анализ нас - инг наличными-решение для управления кругооборота денежных средств для каждого из их банкоматов для обеспечения наличными переработки является устойчивой. Я слышал несколько докладчиков на отраслевых конференциях говорят, что, принимая эти факторы во внимание, американские банки имеют трудное время здание бизнес-кейса для инвестиций в целом.” Как Citi и КНП в пользу денежных утилизации. “Я большой поклонник использования денежных технология переработки даже если он используется только для внесения наличных, ” ПНС юстиции сказал. “Наличные-технология переработки пробок гораздо меньше и работает гораздо большую емкость, чем традиционные наличными-депозит устройств. Как только моя программа поддерживает наличными по утилизации, это все я буду покупать.” “Денежные утилизации выполняет лучше всего, когда в паре с солидной денежной цепочками поставок стратегии и возможности для максимизации стоимости техноло - логии, ” Citi в Трокме сказал. “Банк планирует использовать технологии переработки и уже развернуты терминалы с переработчиков в различных вариантах конфигурации, на основе входящих и исходящих денежных движений. Как мы работаем на разных рынках по всему миру наш подход заключается в специфичном рынке.” Китая в grg банковской оценкам, использование наличных средств утилизации машины (КДМ) может снизить ежедневную стоимость эксплуатации банкомата на 18 процентов до 25 процентов. МРС может спасти банк $948, 000 в год на каждые 100 банкоматов, он оценивает. Источник: банкомат рынке белой бумаги “четыре вопроса финансовым учреждениям следует поинтересоваться наличными переработка” при поддержке банковской понравилось.

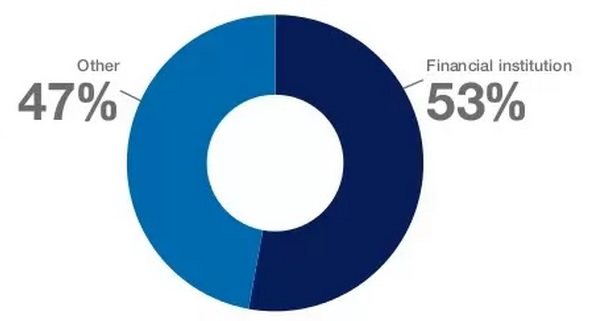

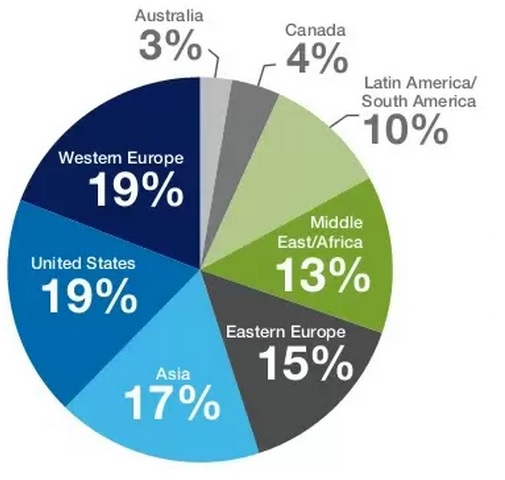

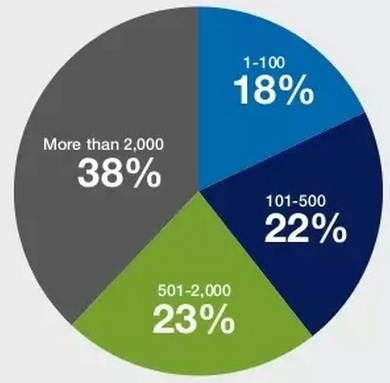

41. © 2014 снижения Медиа группа 41 финансовых учреждений Приложение 1 Анализ финансового института результаты исследования 1. Пожалуйста, определите свой сегмент промышленности. В 2014 опроса получены ответы из 730 опрошенных, из них 386 были финансовые институты. В региональном разрезе видов спорта (FIS) в целом осталась без изменений, начиная с 2013 года, за исключением США на основе Сфц, участие которых сократилось с 25% в 2013 году до 18, 5% в 2014 году. Финансовое учреждение 53%47% другие 2. Региональная разбивка финансовых учреждений респондентов (процент) Азиатско-17% Австралия 3% Канада 4% Восточная Европа 15% Латинская Америка/ Южная Америка 10% Ближний Восток/Африка 13%США 19% Западная Европа 19%.

Рис. Пожалуйста, определите свой сегмент промышленности.

Рис. Региональная разбивка финансовых учреждений респонденты (в процентах)

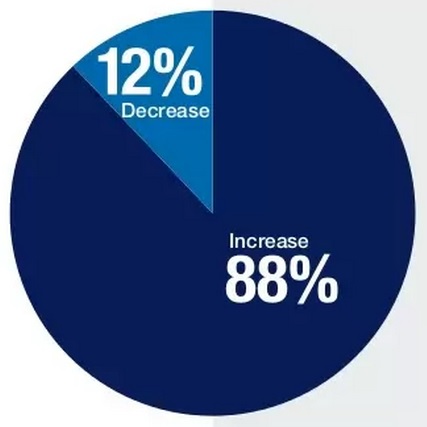

42. Спросила, как они планируют изменить размер своих банкоматных сетей, 87.9 процентов сказали, что они планируют увеличить их банкоматных сетей, и на 12, 1 процента планируют уменьшить их банкоматных сетей. Увеличения банкоматных сетей в связи с филиалом рационализации программ и привода для увеличения самообслуживания. В США, например, все большее число банков закрываются филиалы в качестве сделки переноса к Банкоматам. “Проблема в США заключается в том, что до 50% банковских клиентов не банк онлайн, ” сказал Долан файлов CR2 в. “Они предпочитают делать свои банкинга в филиале. Так, если филиал закрывается, их банк нужно будет предоставить им доступ к Банкоматам, которые предлагают услуги и операции, которые они привыкли получать в филиале.”

Рис. Сколько банкоматов в вашем автопарке?

Рис. Вы планируете существенно изменить размер банкоматного парка в 2014 году?

Рис. Как вы планируете изменить размер банкоматного парка?

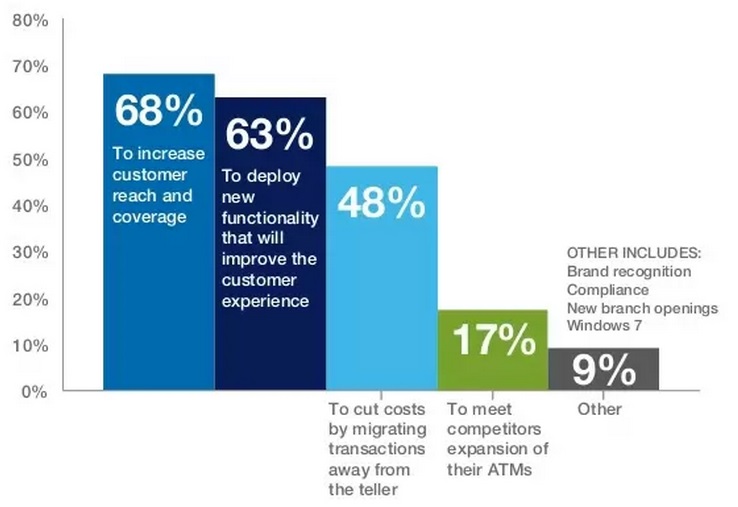

Увеличение клиентской аудитории и охват и добавление новых функций для улучшения работы с клиентами являются доминирующими причинами для развертывания новых банкоматов. “Предлагая качественное обслуживание клиентов является очень важным приоритетом для банкоматов банков”, - сказал Роберт Джонстон, NCR финансовых услуг’ программного обеспечения директор по маркетингу. Для увеличения клиентской аудитории и охват - 68%, развертывать новые функции, которые позволят улучшить качество обслуживания клиентов - 63%, сокращать издержки за счет переноса операций от кассира - 48%, познакомиться с конкурентами расширение их банкоматы - 17%, другие марки включает в себя признание соответствия нового филиала отверстия для Windows 7 - 9%.

Рис. Каковы ваши причины для развертывания новых банкоматов?

45. Каковы ваши первичные драйверы для изменения программного обеспечения банкомата? (выберите не более трех вариантов) 0% 10% 20% 30% 40% 50% 60% 51%поддержка Windows 7 или 8 35%и повысить уровень обслуживания клиентов, сервиса или выбор 31%лучшей интеграции ATM с другими банковскими каналами 31%увеличение безопасности (такие как emv, 3des и Дистанционный ключ, Биометрия) 30%снизить расходы за счет повышения операционной э