Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Классификация налоговых систем. Практические характеристики налоговых систем.

|

|

Практическую ее характеристику дают конкретные показатели, к наиболее важным из которых следует отнести:

- показатели: налогового бремени;

- соотношения прямого и косвенного налогообложения;

- уровня централизации налоговых полномочий;

- уровня неравенства доходов после их налогообложения.

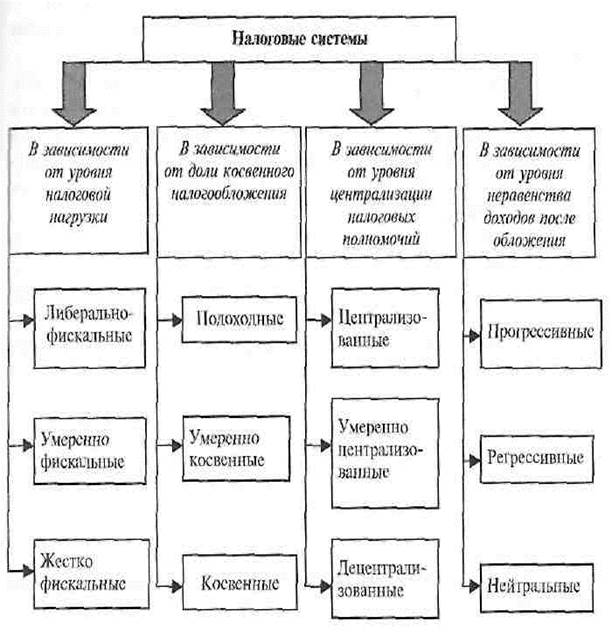

Классификации налоговых систем в зависимости от этих показателей представлены на рис. 5.

1. В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно классифицировать на:

• либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера ориентировочно до 30% от ВВП. К этой группе относятся налоговые системы таких стран, как США, Австралия, Португалия, Япония и большинство стран Латинской Америки;

• умеренно фискальные с уровнем налогового бремени от 30 до 40% от ВВП. Данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

• жестко-фискальные, позволяющие перераспределять посредством налогов более 40% от ВВП. Такой уровень изъятий обеспечивают налоговые системы таких стран, как Норвегия, Нидерланды, Франция, Бельгия, Финляндия, Дания, Швеция.

2. В зависимости от доли косвенного налогообложения налоговые

системы можно подразделить на:

• подоходные, делающие основной акцент на обложении доходов и имущества, где доля поступлений от косвенных налогов не превышает 35% от совокупных налоговых доходов. К этой группе относятся налоговые системы большинства англосаксонских стран, таких, как США, Канада, Великобритания, Австралия;

• умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, где доля косвенных налогов составляет от 35 до 50% от совокупных налоговых доходов. Данную группу составляют налоговые системы развитых стран Европы, таких, как Германия, Франция, Италия и др.;

• косвенные, делающие основной акцент на обложении потребления, где косвенные налоги обеспечивают более 50% от совокупных налоговых доходов. Подобный уровень косвенного обложения характерен для налоговых систем развивающихся стран, например Аргентины, Бразилии, Мексики, Индии, Пакистана. К этой же группе относится и налоговая система России.

3. В зависимости от уровня централизации налоговых полномочий

налоговые системы можно разделить на:

• централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов — более 65% от консолидированных налоговых поступлений. Такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

• умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% от консолидированных налоговых поступлений. Данную группу составляют налоговые системы Австралии, Германии, Индии;

• децентрализованные, наделяющие нижестоящие уровни управ

ления более значимыми налоговыми полномочиями и обес

печивающие долю налоговых доходов федерального уровня до

55% от консолидированных налоговых поступлений. К этой

группе относятся налоговые системы США, Канады, Дании.

4. В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить на:

• прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается. Данную группу составляют налоговые системы большинства стран;

• регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает. Примеры построения таких налоговых систем нам не известны;

• нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным. К данной группе можно отнести налоговую систему России.

Данные классификации представлены как основные, но они, безусловно, не исчерпывают всего многообразия классифицирующих показателей. В частности нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли и др.

Таким образом, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

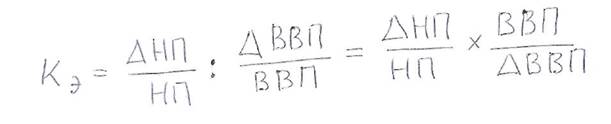

Кроме представленных выше показателей для характеристики налоговой системы довольно часто используют такой обобщающий показатель, как эластичность налогообложения (налоговой системы). В общепринятой трактовке данный показатель есть соотношение относительного изменения налоговых поступлений (совокупных, отдельных налогов или их групп) к относительному изменению какого-либо экономического показателя. В зависимости от целей исчисления таким показателем по стране может быть национальный доход (НД), но чаще всего в масштабе страны используют показатели ВВП. В этом случае коэффициент эластичности налогообложения (налоговой системы) — Кн рассчитывается следующим образом:

где АНП — прирост налоговых поступлений за искомый период;

НП — начальный (базовый) уровень налоговых поступлений на начало периода;

АВВП — прирост валового внутреннего продукта за искомый период:

ВВП — начальный (базовый) уровень валового внутреннего продукта на начало периода.

Эластичность налогообложения {налоговой системы) — это мера того, как изменяются налоговые поступления при изменении определяющего экономического показателя (валового внутреннего продукта, валового регионального продукта или др.) на один процентный пункт. В количественном выражении эластичность налогообложения будет показывать, на какой процент увеличатся (уменьшатся) совокупные налоговые поступления при увеличении валового экономического показателя (ВВП) на один процент.

Если Кэ = 1. то однопроцентный прирост ВВП обеспечивает аналогичный (однопроцентный) прирост налоговых поступлений, т.е. доля налогов в ВВП остается неизменной.

Когда Кэ > 1, однопроцентный прирост ВВП обеспечивает больший прирост налоговых поступлений, т.е. доля налогов в ВВП увеличивается.

При Кэ< 1 однопроцентный прирост ВВП обеспечивает меньший прирост налоговых поступлений, т.е. доля налогов в ВВП уменьшается.

Целевым ориентиром для нормально функционирующей экономики должно быть значение показателя эластичности налогообложения, близкое к единице, т.е. налоговая система должна обеспечивать адекватное изменение налоговых поступлений при росте (снижении) ВВП, сохраняя налоговую структуру последнего неизменной. Данное значение считается оптимальным. Низкое значение этого показателя или, наоборот, высокое его значение (значительно меньше или больше единицы) свидетельствует о необходимости корректировок национальной налоговой системы.

Следует заметить, что исчисление данного показателя прочно закрепилось в обиходе экономического анализа развитых стран. Там эластичность оценивают за достаточно длительный период, как правило, за 10 лет. Например, в Западной Германии в течение двух последних десятилетий эластичность налоговой системы традиционно сохраняет значение, равное единице. К сожалению, в российских условиях из-за непрерывной изменчивости состава налогов объективно оценить эластичность налогообложения за сколько-нибудь значимый временной промежуток (более пяти лет) не представляется возможным.

|

|