Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Задача №2.

|

|

На основание данных состояния фондового рынка и динамики изменения стоимости обращающихся на нем различных ценных бумаг в предшествующие годы сделаны следующие расчеты показателей, отражающие параметры возможных вложений денежных средств. Требуется дать заключение по этим расчетам и определить наиболее предпочтительный вариант портфеля.

Необходимо определить:

-ожидаемую доходность портфелей по периодам;

-среднее значение доходности активов;

-стандартное отклонение доходности по отдельным финансовым активам и портфелям;

-показатель ковариации портфелей;

-коэффициент корреляции портфелей;

-риск портфелей;

-сделать соответствующие выводы о выборе предпочтительного портфеля.

Таблица 2

Параметры вариантов портфелей ценных бумаг

| Доходность по годам и показатели | Виды активов | Портфели | ||||

| А | Б | В | 20% А+ | 20% Б+ | 20% А + | |

| 80% Б | 80% В | 80% В | ||||

| Доходность 1 года | 2, 2 | 3, 8 | 2, 160 | 3, 480 | 3, 440 | |

| Доходность 2 года | 2, 4 | 3, 6 | 2, 8 | 3, 360 | 2, 960 | 2, 720 |

| Доходность 3 года | 3, 8 | 2, 6 | 2, 840 | 2, 920 | 3, 160 | |

| Доходность 4 года | 3, 4 | 3, 2 | 3, 6 | 3, 240 | 3, 520 | 3, 560 |

| Среднее значение | 2, 9 | 2, 9 | 3, 3 | 2, 9 | 3, 22 | 3, 22 |

| Стандартное отклонение | 0, 84 | 0, 62 | 0, 48 | 0, 54 | 0, 32 | 0, 37 |

| Ковариация | 0, 053 | -0, 173 | -0, 107 | |||

| Коэф.кореляции | 0, 102 | -0, 585 | -0, 267 | |||

| Риск портфеля | 0, 300 | 0, 067 | 0, 180 |

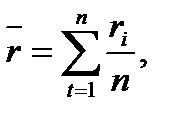

Средняя доходность определяется как средняя арифметическая доходность актива за периоды наблюдения:

(13)

(13)

ri– доходность актива в i- м периоде;

n – число периодов наблюдения.

по активу А:

r= (2+2, 4+3, 8+3, 4) /4=2, 9

по активу Б:

r= (2, 2+3, 6+2, 6+3, 2)/4=2, 9

по активу В:

r=(3, 8+2, 8+3+3, 6)/4=3, 3

по 1 портфелю:

r=(2, 160+3, 360+2, 840+3, 240)/4=2, 9

по 2 портфелю:

r=(3, 480+2, 960+2, 920+3, 520)/4=3, 22

по 3 портфелю:

r=(3, 440+2, 720+3, 160+3, 560)/4=3, 22

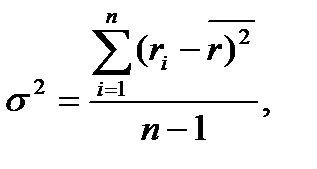

Стандартное отклонение доходности активов σ определяется:

σ =  , (14)

, (14)

Величина дисперсии рассчитывается по формуле:

(15)

(15)

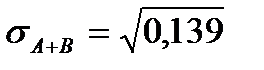

=0, 54

=0, 54

=0, 32

=0, 32

=0, 37

=0, 37

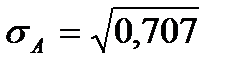

=0, 84

=0, 84

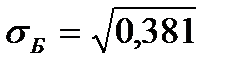

=0, 62

=0, 62

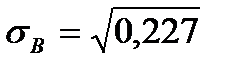

=0, 48

=0, 48

Вывод: наибольшая величина стандартного отклонения наблюдается у актива А, следовательно данный актив обладает наибольшим риском. Риск портфеля показывает количественное измерение рискованности портфеля.

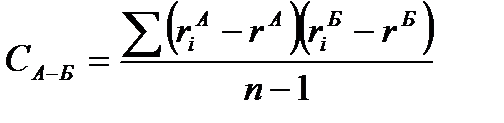

Показатель ковариации определяется по формуле:

, (16)

, (16)

r Аi, rБi – доходность активов А и Б в i – м периоде;

rА, rБ - средняя доходность активов А и Б.

СА-Б=((2-2, 9)*(2, 2-2, 9)+(2, 4-2, 9)*(3, 6-2, 9)+(3, 8-2, 9)*(2, 6-2, 9)+(3, 4-2, 9)*(3, 2-2, 9))/3=0, 053

Значение ковариации положительное, и это говорит о том, что доходность активов А-Б изменяется в одном направлении.

СБ-В=((2, 2-2, 9)*(3, 8-3, 3)+(3, 6-2, 9)*(2, 8-3, 3)+(2, 6-2, 9)*(3-3, 3)+(3, 2-2, 9)*(3, 6-3, 3))/3=-0, 173 - разные направления активов

СА-В=((2-2, 9)*(3, 8-3, 3)+(2, 4-2, 9)*(2, 8-3, 3)+(3, 8-2, 9)*(3-3, 3)+(3, 4-2, 9)*(3, 6-3, 3))/3=- 0, 107 - разные направления активов

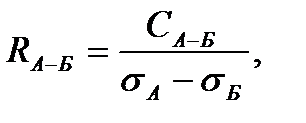

Другим применяемым показателем степени взаимосвязи, где изменения доходностей двух активов является коэффициент корреляции RА-Б, рассчитывается по формуле:

(17)

(17)

СА-Б - ковариация доходности активов А и Б;

- стандартные отклонения доходности активов А и Б.

- стандартные отклонения доходности активов А и Б.

RА-Б=0, 053/(0, 84*0, 62)=0, 102 – доходность меняется в одном направлении.

RБ-В= -0, 173/(0, 62*0, 48)= -0, 585 - в противоположных направлениях

RА-В=-0, 107/(0, 84*0, 48)= -0, 267 - в противоположных направлениях

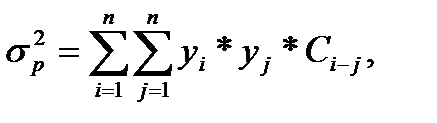

Риск (дисперсия) портфеля, состоящего из нескольких активов, рассчитывается по формуле:

(18)

(18)

Сi-j - ковариация доходности активов, входящих в портфель;

y i, yj - удельные веса активов в общей стоимости портфеля.

Риск портфеля σ 2p, состоящего из двух активов рассчитывается по формуле:

, (19)

, (19)

yА, yБ - удельные веса активов А и Б в портфеле ценных бумаг;

СА-Б - ковариация доходности активов А и Б;

- стандартные отклонения доходности активов А и Б.

- стандартные отклонения доходности активов А и Б.

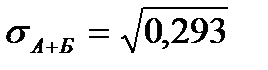

σ 2А-Б = 0, 22*0, 842+0, 82*0, 622+2*0, 2*0, 8*(0, 053)=0, 293

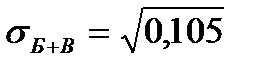

σ 2Б-В = 0, 22*0, 622+0, 82*0, 482+2*0, 2*0, 8*(-0, 173)=0, 105

σ 2А-В = 0, 22*0, 842+0, 82*0, 482+2*0, 2*0, 8*(-0, 107)=0, 162

Вывод: наиболее высоко доходным будет актив В, у которого наибольшее среднее значение доходности равное 3, 3. Стандартное отклонение показывает, насколько варьируется значение доходности активов от средней величины и увеличение этого показателя будет сигнализировать о повышение уровня риска. Наименьшее значение стандартного отклонения у портфеля Б-В равное 0, 32. Следовательно, наименее рискованным будет портфель Б-В, у которого наименьшее значение ковариации, равное -0, 173.

|

|