Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ расходов организации. Оценка динамики и структуры расходов. Факторный анализ прямых трудовых и материальных затрат.

|

|

Анализ доходов и расходов организации проводится по данным ф. № 2 " Отчет о финансовых результатах". В ней содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Это позволяет каждому экономическому субъекту анализировать в динамике состав и структуру доходов и расходов, их изменение, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами.

Факторный анализ прямых трудовых и материальных затрат:

В себестоимости продукции, как правило, наибольший удельный вес имеют материальные затраты, к которым относятся сырье и основные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические цели. Общая сумма материальных затрат определяется объемом производства продукции, ее структурой и удельной материалоемкостью продукции. Удельная материалоемкость зависит от нормы расхода материала в натуральном выражении и цены единицы материала. Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепных подстановок.

где

— количество изготовленной продукции,

— норма расхода материального ресурса,

— цена единицы материального ресурса.

1. Изменение материальных затрат вследствие изменения объема производства определяется как разность условной величины материальных затрат, рассчитанной исходя из фактического объема производства, плановой нормы расхода и плановой средней цены материала и плановой величины материальных затрат.

2. Изменение материальных затрат вследствие изменения нормы расхода материала определяется разностью условной величины материальных затрат, рассчитанных на фактический объем производства, фактической норме расхода и плановых ценах и условной величины материальных затрат на фактический объем производства, плановой норме и плановой цене.

3. Изменение материальных затрат вследствие изменения цены единицы материала определяется разностью фактической величины материальных затрат и условной их величиной, определенной на фактический объем производства, по фактическим нормам расхода и плановым ценам.

Общая сумма отклонений величины материальных затрат под влиянием этих факторов должна быть равна разности фактической и плановой величины материальных затрат. При анализе себестоимости единицы продукции изменение величины материальных затрат рассматривается под влиянием нормы расхода и цены единицы материала. При анализе стоимости полуфабрикатов и комплектующих изделий в составе материальных затрат необходимо сравнивать стоимость закупок и себестоимость собственного их изготовления.

Прямые трудовые затраты в себестоимости продукции представлены в виде заработной платы. Общая сумма заработной платы зависит от объема продукции, ее структуры и удельной зарплатоемкости единицы продукции.

Уровень зарплаты на единицу продукции определяется в свою очередь трудоемкостью изготовления продукции и уровнем среднечасовой оплаты труда.

где — количество изготовленной продукции,

—трудоемкость единицы продукции,

—среднечасовая тарифная ставка.

Для анализа влияния указанных факторов на сумму заработной платы способом цепных подстановок определяют следующие показатели:

1. Сумма прямой заработной платы на производство продукции по плану как произведение планового объема продукции, плановой трудоемкости и плановой среднечасовой оплаты.

2. Сумма заработной платы по плану, пересчитанная на фактический выпуск продукции при плановой ее структуре.

3. Сумма заработной платы, рассчитанная по плановому уровню затрат на фактический выпуск продукции.

4. Сумма фактической заработной платы при плановом уровне оплаты труда.

5. Сумма фактической заработной платы на фактический объем продукции и фактических затратах.

Общая сумма отклонений под влиянием отдельных факторов должна быть равна разности фактической и плановой суммы заработной платы. Полученная экономия является резервом снижения себестоимости продукции и следовательно, резервом роста прибыли предприятия.

В процессе анализа выявляются конкретные виды продукции, по которым имеет место перерасход или экономия заработной платы. В завершении анализируется изменение себестоимости каждого изделия за счет изменения его трудоемкости и уровня среднечасовой оплаты труда.

8. Расчёт и оценка маржинального дохода, порога рентабельности продаж, запаса финансовой прочности и эффекта операционного рычага.

Маржинальный доход - доход, полученный от реализации после возмещения переменных затрат. Маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Формула расчета маржинального дохода:

TRm = TR - TVC, где

TRm — Маржинальный доход

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Часто используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты и предприятие находится в точке безубыточности.

Покажем на графиках как ведет себя маржинальный доход при изменении структуры затрат и цен. Точку безубыточности будем рассматривать в натуральном выражении. Затраты и цены будем выражать в некоторых условных единицах.

Порог рентабельности — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли. Часто используется термин точка безубыточности. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета порога рентабельности принято делить издержки на две составляющие:

· Переменные затраты — возрастают пропорционально увеличению объема производства (реализации товаров).

· Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Значение порога рентабельности представляет большой интерес для кредитора, поскольку его интересует вопрос устойчивости компании и ее способности выплачивать проценты за кредит и основной долг. Устойчивость предприятия определяет запас финансовой прочности — степень превышения объемов продаж над порогом рентабельности.

Введем обозначения:

| В | — | выручка. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | Цена, выручка на единицу продукции, |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| ПРд | — | порог рентабельности в денежном выражении. |

| ПРн | — | порог рентабельности в натуральном выражении. |

Формула расчета порога рентабельности в денежном выражении:

ПРд = В*Зпост/(В - Зпер)

Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара):

ПРн = Зпост / (Ц - ЗСпер)

9. Оценка риска предприятия: метод сравнения.

Сущность этого способа может быть раскрыта следующим образом. Сравнение - это научный метод познания, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними.

С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают:

1.горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового;

2.вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

В экономическом анализе сравнение используют для решения всех его задач как основной или вспомогательный способ. Перечислим наиболее типичные ситуации, когда используется сравнение, и цели, которые при этом достигаются.

1. Сопоставление плановых и фактических показателей для оценки степени выполнения плана.

2. Сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

3. Сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов.

4. Сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений необходимо для поиска резервов.

5. Сравнение показателей анализируемого хозяйства со средними показателями по отрасли производится с целью определения положения предприятия на рынке среди других предприятий той же отрасли или подоотрасли.

6. Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей. Например,. анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями.

7. Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них.

8. Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая:

· единство объемных, стоимостных, качественных, структурных показателей;

· единство периодов времени, за которые производится сравнение;

· сопоставимость условий производства;

· сопоставимость методики исчисления показателей.

В зависимости от цели изучения экономических показателей способы сравнений различают прежде всего с учетом того, какие показатели принимаются в качестве базисных для сравнения с ними анализируемых показателей. В качестве базисных показателей могут быть:

· плановые по предприятию в целом и по внутрихозяйственным подразделениям;

· показатели за прошлые годы и средние за ряд лет;

· показатели других отдельных производств и средние данные по объединению, району или группе однотипных по специализации производств;

· нормативные или расчетные возможные показатели, которые определены с учетом достижений передового опыта, науки и техники и др.

Анализируемыми показателями обычно бывают фактически достигнутыми, учетными или отчетными. В отдельных случаях, в качестве анализируемых могут приниматься плановые, которые сопоставляются с базисными, фактически достигнутыми показателями за прошлый год или ряд лет.

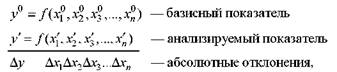

Способы сравнения различают по технике сопоставления показателей: использования абсолютных или относительных сравнений. В результате абсолютных сравнений находят абсолютные отклонения анализируемых показателей от принятых в качестве базисных:

10. Оценка риска предприятия: экспертные методы (Дельфийский метод).

метод « дельфы »

Метод экспертной оценки будущего, т.е. экспертного прогнозирования. Разработан американской исследовательской корпорацией РЭНД. Суть его состоит в организации систематического сбора экспертных оценок — мнений специально подобранных экспертов, их математико-статистической обработки, корректировки экспертами своих оценок на основе каждого цикла обработки. При этом используется строгая процедура обмена мнениями, обеспечивающая по возможности беспристрастность выводов. Д.м.предназначен, таким образом, для получения относительно надежной информации в ситуациях ее остройнедостаточности (например, в задачах долгосрочного научно-технического комплексного прогнозирования).

11. Оценка риска предприятия: метод анализа чувствительности.

Анализ чувствительности (sensitivity analysis) — заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве которых, обычно, используется внутренняя норма прибыли или NPV. Техника проведения анализа чувствительности состоит в изменении выбранных параметров в определенных пределах, при условии, что остальные параметры остаются неизменными. Чем больше диапазон вариации параметров, при котором NPV или норма прибыли остается положительной величиной, тем устойчивее проект.

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта.

В качестве варьируемых исходных переменных принимают:

· объём продаж;

· цену за единицу продукции;

· инвестиционные затраты или их составляющие;

· график строительства;

· операционные затраты или их составляющие;

· срок задержек платежей:

· уровень инфляции;

· процент по займам, ставку дисконта и др.

В качестве результирующих показателей реализации проекта могут выступать:

1. показатели эффективности

· чистый дисконтированный доход

· внутренняя норма доходности

· индекс доходности

· срок окупаемости

· рентабельность инвестиций

2. ежегодные показатели проекта

· балансовая прибыль

· чистая прибыль

· сальдо накопленных реальных денег.

При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например, на 10 %) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь.

Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня.

Результаты анализа чувствительности приводятся в табличной или графической формах. Последняя является более наглядной и должна применяться в презентационных целях.

Недостаток метода: не всегда анализ чувствительности правомерен так как изменение одной переменной, необходимой для расчета может повлечь изменение другой, а этот метод однофакторный.

12. Оценка риска предприятия: метод сценариев.

Метод “сценариев”

Метод “сценариев”- один из методов экспертных оценок, с помощью которого дается картина исследуемого объекта в будущем на основе сложившийся ситуации. При помощи данного метода определяются главные цели развития объекта исследования. Он способствует разработке решения проблемы на основе выявления всех возможных препятствий и обнаружения серьезных недостатков. Сценарии строятся не только на рассуждениях, но и на результатах технических или статистических анализов, характеристиках и показателях объекта исследования. Сценарий - описательный материал, необходимый для работы по развитию объекта исследования.

Составление сценария разделено на следующие этапы:

- формулировка вопроса:

--- собирается и изучается вся базовая информация;

--- выявляются все внутренние проблемы;

--- формулируется точный вопрос исследования;

- определение сфер влияния - изучается влияние окружения на объект исследования;

- установление степени влияния факторов объекта исследования на будущую ситуацию,

- введение в исследование ранее неспрогнозированных событий, которые могут изменить направление исследования. Такие события могут носить как отрицательный (аварии, сбои в системе и др.), так и положительный (технологические взрывы, политические примирения и др.) характер. События, которые могут оказать наиболее сильное воздействие, должны быть учтены при составлении сценариев;

- определение последствий - определяется уровень воздействия на объект исследования предложенных вариантов решения;

- принятие решения - на основе выбранного варианта решения вопроса исследования выбираются меры по претворению его в жизнь.

Для разработки сценариев привлекаются ведущие специалисты исследуемой области знаний, которые пользуются помощью специалистов по системному анализу при подготовке сценария. Специалисты по системному анализу при изучении объекта исследования выполняют следующие роли:

• выявляют общие закономерности системы;

• анализируют внешние и внутренние факторы, влияющие на развитие системы и формирование ее целей;

• определяют источники этих факторов;

• анализируют высказывания ведущих специалистов в периодической печати, научных публикациях и других источниках научно-технической информации;

• создают вспомогательные информационные фонды (лучше автоматизированные), способствующие решению соответствующей проблемы.

13. Оценка риска предприятия: метод критического пути (метод.»точки безубыточности»).

Метод критического пути —В основе метода лежит определение наиболее длительной последовательности задач от начала проекта до его окончания с учетом их взаимосвязи. Задачи, лежащие на критическом пути (критические задачи), имеют нулевой резерв времени выполнения, и, в случае изменения их длительности, изменяются сроки всего проекта. В связи с этим, при выполнении проекта критические задачи требуют более тщательного контроля, в частности, своевременного выявления проблем и рисков, влияющих на сроки их выполнения и, следовательно, на сроки выполнения проекта в целом. В процессе выполнения проекта критический путь проекта может меняться, так как при изменении длительности задач некоторые из них могут оказаться на критическом пути.

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю).

Точка безубыточности – это основная финансовая цель, к которой стремится новый бизнес в начале своего существования. Основная цель – выйти на безубыточность. То есть нащупать точку, где доходы равны и больше расходам, затратам.

Прежде чем идти дальше в бизнесе, вы должны посмотреть свои затраты. Они состоят из переменных затрат и постоянных. Переменные расходы зависят от деятельности компании фирмы. Если продажи растут, то растут и переменные затраты. И наоборот. В них входят и себестоимость продукции, и затраты на логистику. Постоянные расходы – плата за аренду помещений, зарплата сотрудникам, ежемесячные платежи по финансовым обязательствам и др. Желательно минимизировать постоянные расходы, что бы иметь лучшую динамичность при развитии дела. Ваша задача – рассчитать все переменные и постоянные затраты вашей компании. Только после этого можно рассчитать точку безубыточности, точку, выше которой начнется прибыль. Какой доход необходим, чтобы покрыть все свои расходы в течение месяца, квартала, года? Сколько нужно продать для получения такого дохода вашей продукции? Итак, как посчитать точку безубыточности для Вашего бизнеса или дела? Рассчитать точку безубыточности несложно. Определяем, сколько маржи (прибыли) получаем с каждой проданной единицей продукции. Например, если вы продали единицу продукции за 10 рублей, а затратили 5 рублей, то маржа составит 5 рублей. Если в месяц постоянных затрат выходит на сумму 100 рублей, то нужно разделить 100 рублей на 5 рублей (маржа) – и вы получите, что для выхода на точку безубыточности вам нужно продавать 20 единиц продукции. Это расчет в натуральном выражении, в единицах продукции. В стоимостном выражении — 20 единиц умножим на цену реализации 10 рублей и получим 200 рублей. Вот это и будет точка безубыточности вашей бизнес схемы. То есть уже после продажи 21 единицы у вас появится чистая прибыль! Точка безубыточности напрямую зависит от того, какую цену вы поставите на продукт и сколько вы сумеете продать за определенный период, то есть, какой за большой сможете сделать оборот, и с какой накруткой (наценкой). Понятно, что при определенных издержках повышение цены на ваш продукт уменьшит время достижения точки безубыточности и даст больше чистой прибыли. Поэтому на первый план выходит работа с ценой и маркетингом по увеличению продаж.

|

|