Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Показатели использования оборотных средств

|

|

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле:

КООС = NРП/ФОС,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле:

Тоб = n/КООС,

где n – количество дней в рассматриваемом периоде.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

5. Основные средства организации: экономическое содержание и источники финансирования, основные показатели эффективности их использования.

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. Кбухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, вбухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Основные фонды (основной капитал) представляют собой средства труда, которые многократно используются в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. К основным средствам относятся средства труда стоимостью свыше 100 МРОТ за единицу и сроком службы более одного года. Исключение составляют сельскохозяйственные машины и орудия, строительный механизированный инструмент, рабочий и продуктивный скот, которые включаются в основные средства независимо от стоимости. Допускается ежегодная корректировка указанного лимита по состоянию на 1 января на годовой индекс инфляции. Основными средствами не считаются средства труда стоимостью меньше 100 МРОТ за единицу и (или) сроком службы меньше года; орудия ловли независимо от стоимости и срока службы; спецоснастка независимо от стоимости; спецодежда и спецобувь независимо от стоимости и срока службы и др.

Жизненный цикл основных средств состоит из следующих этапов: поступление - участие в производственном процессе - перемещение внутри предприятия - ремонт - сдача в аренду - инвентаризация - выбытие.

Стоимость основных фондов (за исключением земельных участков) частями, по мере их износа, переносится на стоимость продукции (услуги) и возмещается в процессе ее реализации. Этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительной стоимости и стоимости; оборот стоимости фондов; частичное воспроизводствостоимости в готовой продукции и ее накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды времени, что создает возможность маневрирования средствами амортизационного фонда (рис. 3).

Источники финансирования воспроизводства ОС подразделяются на:

1) Собственные:

- амортизация ОС

- прибыль, остающаяся в распоряжении предприятия

- износ нематериальных активов

2) Заемные:

- кредиты банков

- заемные средства других предприятий и организаций

- долевое участие в строительстве

- финансирование из бюджета

- финансирование из внебюджетных фондов

Различают общие и частные показатели использования основных средств (Рис.2.2.). К общим показателям относятся фондоотдача, фондоемкость, рентабельность фондов. К частным – показатели использования оборудования и производственных площадей.

Каждый показатель характеризует отдельные аспекты использования основных средств.

Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле:

Фо = Qтп / Фсг,

где: Qтп – объем производства товарной продукции, в руб.;

Фсг – среднегодовая стоимость основных производственных фондов.

Чем выше показатель фондоотдачи, тем более эффективно используются основные фонды.

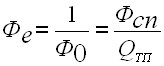

Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции. Определяется по формуле:

Чем ниже показатель фондоемкость, тем более эффективно используются основные производственные фонды.

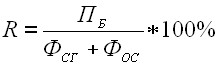

Рентабельность производства характеризует величину балансовой прибыли приходящейся на один рубль производственных фондов. Определяется по формуле:

где: Пб – балансовая прибыль; Фос – сренегодовая величина оборотных средств предприятия.

Чем выше показатель рентабельность производства, тем более эффективно используются основные фонды.

К показателям использования оборудования относятся коэффициенты экстенсивного и интенсивного использования оборудования, интегральный коэффициент и коэффициент сменности.

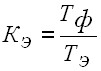

Коэффициент экстенсивного использования оборудования характеризует использование оборудование по времени. Определяется по формуле:

,

,

где: Тф, Тэ – соответственно фактический и эффективный фонд времени работы оборудования.

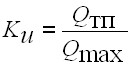

Коэффициент интенсивного использования оборудования характеризует использование оборудование по мощности. Определяется отношением фактического объема производства продукции (Qтп) к максимально возможному (Qмах):

Интегральный коэффициент загрузки оборудования характеризует в целом использование оборудование. Определяется произведением коэффициентов экстенсивного и интенсивного использования оборудования:

Кинт = Кэ * Ки.

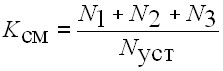

Коэффициент сменности работы оборудования определяется по формуле:

,

,

где: N1, N2, N3 – соответственно количество оборудования, работающее в первую, вторую и третью смены;

Nуст – общее число установленного оборудования.

К показателям использования производственных площадей относятся съем продукции с одного метра квадратного производственной площади и производственная площадь, приходящаяся на единицу установленного оборудования.

Съем продукции с м2 производственной площади определяется по формуле:

S пр = Qтп / Fпр,

где Fпр – производственная площадь предприятия, м2.

Производственная площадь, приходящаяся на один станок, определяется отношением:

F пр1 = Fпр / Nуст.

Данный показатель сравнивается с нормативным значением (Fн). Если фактическое значение показателя больше нормативного, то это свидетельствует о неэффективном использовании производственной площади.

|

|