Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление издержками

|

|

Три основные функции финансов (накопительная, распределительная и контрольная) на уровне финансового менеджера реализуются в деятельности:

§ по формированию доходов;

§ по осуществлению расходов;

§ по контролю за эффективностью

Себестоимость продукции (работ, услуг) (с/с) – сумма фактически понесённых затрат на осуществление производственной деятельности, управление производством, хранение и реализацию продукции (работ, услуг)(валовая с/с).

С другой стороны С/с в обыденном понимании это скалькулированная по определённым методикам внутренняя цена единицы готовой продукции.

Следует отметить, что она является, в большинстве случаев, условной величиной, полученной за уже прошедший период и зависит от точного (нельзя сказать правильного)определения состава затрат, величины затрат (норм и нормативов), разграничения затрат по отчетным периодам, объема незавершенного производства, объекта калькуляции (например, что считать товарной продукцией животноводства – молоко, приплод, мясо или навоз), наличия сопряженных расходов, выбора базы распределения накладных (косвенных) расходов. Таким образом, определение с/с - это больше искусство, чем статистика.

Внутренняя цена предприятия является основой конкурентоспособности продукции на рынке. И следует знать. Что существует 2 основных подхода к снижению цены - повышению конкурентоспособности:

1. Снижение издержек (путем абсолютной экономии расходов);

2. Инновационный (относительное снижение издержек за счет увеличения масштабов производства, внедрения новой техники, новой продукции, маркетинга, т.е., за счет увеличения расходов).

Значимость 1 пути подтверждает следующий пример.

Увеличение объёма прибыли на предприятии можно получить:

1. За счёт сокращения затрат на производство при неизменном объёме продаж.

2. За счёт увеличения объёма продаж при неизменной рентабельности.

Исходный вариант: Выручка 1000 руб, затраты 850 руб, прибыль150 руб, рентабельности - 15%. Требуется увеличить сумму прибыли на 50 руб.

|

|

|

| |||||||

| |||||||

| |||||||

|

Базовый 1 вариант 2 вариант

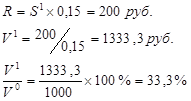

1 вариант. Увеличиваем прибыль на 50 руб за счет сокращения затрат на 50 руб. В % уменьшение затрат составит 50/858*100=5, 9%

2 вариант. Увеличиваем объемы продаж при заданной прибыли 200 руб и рентабельности 15%. Новые объемы продаж (выручка) и темпы прироста определяем следующим образом:

Таким образом:

1. Одинакового увеличения прибыли в абсолютном выражении можно достичь за счёт сокращения затрат на 5, 9% или увеличения объёма продаж на 33, 3%.

2. Однозначно, что увеличение объёмов продаж потребует дополнительных затрат на производство и реализацию продукции.

3. 1 путь преследует тактические цели- снижение себестоимости – это цель. 2 путь - стратегические цели - увеличение доли рынка, а снижение себестоимости - попутный эффект.

Вывод. Инновационный путь снижения себестоимости желательно реализовывать исчерпав большинство резервов 1 пути.

Управление издержками включает:

a. Знание того: где, когда и в каких объёмах расходуются ресурсы предприятия.

b. Прогноз того: где, для чего и в каких объёмах необходимы дополнительные финансовые ресурсы.

c. Умение обеспечить максимально высокий уровень отдачи от использования материальных ресурсов.

Наличие объективной информации позволяет:

§ получить условную информацию о себестоимости в целом по предприятию, отдельным производственным подразделениям, отдельным видам продукции;

§ разработать реальную программу экономии расходов;

§ гибко реагировать на изменение конъюнктуры рынка;

§ принять обоснованные управленческие решения в области производства, сбыта и финансов.

Управление с/с – это управление процессом формирования затрат.

|

|