Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Мультипликатор теориясы 7 страница

|

|

- мемлекеттік қ ызмет кө рсетулер;

- қ орғ аныс;

- қ оғ амдық тә ртіп, қ ауіпсіздік, сот қ ызметі, қ ұ қ ық тық жә не қ ылмыстық -атқ ару іс-ә рекеті;

- білім беру;

- денсаулық сақ тау;

- ә леуметтік кө мек жә не ә леуметтік қ амсыздандыру;

- тұ рғ ын ү й-коммуналдық шаруашылық;

- мә дениет, спорт, туризм, ақ параттық кең істік;

- ауыл, су, орман жә не балық шаруашылық тары, ерекше қ орғ алатын табиғ и территориялар, қ оршағ ан ортаны жә не жануарлар ә лемін қ орғ ау, жер қ атынастары;

- отын-энергетикалық кешен жә не жерді пайдалану;

- ө неркә сіп, сә улет, қ ұ рылыс жә не қ ала қ ұ рылысы қ ызметі, кө лік жә не байланыс;

- қ арыздарды ө теу;

- арнайы трансферттер;

- басқ алары.

Бюджеттен тыс қ орлар – республикалық бюджеттен тыс қ ұ рылатын жә не елдің ә леуметтік-экономикалық дамуы ү шін басымдық ты маң ызы бар мемлекеттік, аймақ тық жә не салалық дең гейдегі негізгі міндеттерді шешуге арналғ ан қ аржы ресурстарының мақ сатты қ орлары.

Қ азақ станда арнайы бюджеттен тыс қ орларғ а Мемлекеттік жинақ таушы зейнетақ ы қ оры, Мемлекеттік ә леуметтік сақ тандыру қ оры, Инновациялық қ ор, Ұ лттық қ ор кіреді.

Мемлекеттік бюджеттің кү йі ү ш жағ дайда болады. Біріншіден, егер мемлекеттік бюджет шығ ындары оның табыстарынан асып кетсе, онда бюджет тапшылығ ы орын алады. Екіншіден, егер мемлекеттік бюджет тү сімдері оның шығ ыстарынан кө п болса, онда бюджет артық шылығ ы орын алады. Ү шіншіден, егер мемлекеттік бюджет табыстары мен шығ ындары бір-біріне тең болса, онда бюджет тепе-тең дік жағ дайда болады.

14.2 Салық тардың экономикалық мә ні, қ ызметтері, элементтері. Лаффер қ исығ ы

Салық тардың экономикалық категория ретіндегі мә нін толық тү сіну ү шін оның атқ аратын негізгі қ ызметтеріне назар аудару қ ажет:

1. Фискалдық қ ызметі – мемлекеттік бюджеттің табыстарын қ амтамасыз ету, бұ л мемлекеттің ерекше бақ ылауы мен ық палында болады.

2. Реттеушілік қ ызметі – макроэкономикалық ү дерістерді, жиынтық сұ раныс пен жиынтық ұ сынысты, экономикалық ө судің қ арқ ыны мен жұ мысбастылық ты реттеу.

3. Бө лу қ ызметі – ұ лттық табысты, жеке жә не заң ды тұ лғ алар-дың табыстарын, капиталды жә не инвестициялық ресурстарды бө лу жә не қ айта бө лу.

4. Ә леуметтік қ ызметі –

5. Ынталандыру қ ызметі –

6. Бақ ылау қ ызметі –

Қ азақ стан Республикасының жаң а Салық Кодексінде салық тардың, алымдардың жә не тө лемдердің келесідей тү рлері бекітілген:

1) Салық тар:

- корпорациялық табыс салығ ы;

- жеке табыс салығ ы;

- қ осылғ ан қ ұ н салығ ы;

- акциздер;

- экспортқ а деген ренталық салық;

- жер пайдаланушыларына салық;

- ә леуметтік салық;

- кө лік қ ұ ралдарының салығ ы;

- жер салығ ы;

- мү лік салығ ы;

- ойын бизнесіне салық;

- тіркелген салық;

- бірың ғ ай жер салығ ы.

2) Бюджетке тө ленетін басқ а да міндетті тө лемдер:

- мемлекеттік баждар;

- тіркеу алымдары;

- Қ азақ стан Республикасының территориясы бойынша автокө лік қ ұ ралдарымен жү ргені ү шін алымдар;

- аукциондардан алымдар;

- қ ызметтің жекелеген тү рлерімен айналысуғ а қ ұ қ ығ ы ү шін лицензиялық алымдар;

- телевизиялық жә не радиолық таратқ ыш ұ йымдардың радиожиілік спектрін пайдалануғ а рұ қ сат беру ү шін алымдар;

- жер телімдерін пайдаланғ аны ү шін тө лемдер;

- су ресурстарын пайдаланғ аны ү шін тө лемдер;

- қ оршағ ан ортаны пайдаланғ аны ү шін тө лемдер;

- жануарлар ә лемін пайдаланғ аны ү шін тө лемдер;

- орман ресурстарын пайдаланғ аны ү шін тө лемдер;

- ерекше қ орғ алатын табиғ и территорияларды пайдаланғ аны ү шін тө лемдер;

- қ алааралық жә не халық аралық телефондық байланысты жә не ұ ялы байланысты қ олданғ аны ү шін тө лемдер;

- кемелік су жолдарын пайдаланғ аны ү шін тө лемдер;

- сыртқ ы жарнаманы орналастырғ аны ү шін тө лемдер.

Табысқ а салынатын жоғ ары салық кә сіпкердің белсенділігінің тө мендеуіне, басқ а да жағ ымсыз факторларғ а ә келеді. Осы проблемаларды американ экономисі Артур Лаффер 80-шы жылдардың басында зерттеп келесі қ орытындығ а келді: табыс салығ ы ө сімінің жоғ ары болуы қ ай бір елде болмасын оның ө ндірісінің тоқ ырауына, инфляция дең гейінің терең деуіне жә не халық байлығ ының тө мендеуіне ә келеді. А.Лаффер салық тардың бюджетке тү суі жә не оның мө лшері арасындағ ы тә уелділікті зерттеген. Графиктегі мұ ндай кө ріністі «Лаффер қ исығ ы» деп атайды.

Лаффер қ исығ ы – бұ л бюджетке тү сетін салық тық тү сімдердің салық мө лшер-лемесінің дең гейіне тә уелділігін сипаттайтын қ исық сызық. Салық тың нө лдік дең гейі кезінде мемлекет қ азынасына ешқ андай салық тық тү сімдер тү спейді. Салық мө лшерелемесінің 50%-ғ а (кейбір ә дебиет кө здерінде 35%-ғ а дейін) дейін ө суі кезінде бюджетке тү сетін салық тық тү сімдер максимум дең гейіне жетеді, ал салық мө лшерлемесінің одан ә рі артуы енді бюджеттік тү сімдерді тө мендетеді. Бұ л кә сіпкерлік қ ызметке деген ынтаны тө мендетеді (себебі салық тың жоғ ары мө лшерлемесі кезінде кә сіпкерлер мен тұ рғ ындар ө здерінің тапқ ан табыстарының едә уір бө лігін мемлекет қ азынасына аударуғ а мә жбү р болады). Ө з кезегінде, кә сіпкерлер банкроттық қ а ұ шырайды, соның салдарынан олар салық тан жалтарып жә не ө з табыстарының бір бө лігін жасырып «кө лең келі» бизнеске кетуі мү мкін. 100%-дық салық мө лшерлемесі кезінде экономикалық қ ызмет толығ ымен тоқ тайды. Лаффер қ исығ ы 14.1-суретте кө рсетілген.

Сонымен, Лаффер ә сері – бұ л кә сіпкерлік табысқ а салынатын салық тар-дың тым жоғ ары болуына байланысты инвестициялық белсенділіктің жоғ алуы мен ең бекке ынтаның тө мендеуі салдарынан ресми экономиканың кө лең келі экономикағ а ө туі.

Сурет 14.1 Лаффер қ исығ ы

14.3 Ақ ша жү йесінің элементтері жә не ақ ша агрегаттары

14.4 Несиенің мә ні мен формалары. Қ азақ стандағ ы банк жү йесі

14.5 Мемлекеттің ә леуметтік саясаты. Лоренц қ исығ ы

Мемлекеттің ә леуметтік саясаты – бұ л қ оғ ам мү шелерінің жә не ә ртү рлі топтардың табыстарын бө лу жә не қ айта бө луге бағ ытталғ ан ү кіметтік іс-шаралары.

Осығ ан байланысты, ә леуметтік саясат бір жағ ынан, табыстардың ә ділетті бө лінуіне, ал екінші жағ ынан, қ оғ ам мү шелері мү мкіндіктерінің тең дігін сақ тап тұ руғ а жауап беруі тиіс.

Ә леуметтік саясаттың бірқ атар міндеттері бар:

1. тұ рғ ындардың ә л-ауқ аттылығ ын кө теру;

2. адамдардың ө мір сү руі мен ең бек жағ дайларын жақ сарту;

3. ә леуметтік ә ділеттілік принциптерін жү зеге асыру;

4. қ оғ амның ә леуметтік салаларын жә не инфрақ ұ рылымын дамыту;

5. ел азаматтарының ә леуметтік мұ қ таждық тары мн мү дделерін қ анағ ат-тандыру.

Осындай міндеттер негізінде ә леуметтік саясат мынадай мә селелерді шешуге жауап іздейді:

1. адамдардың ә леуметтік қ ажеттіліктерін қ алай қ анағ аттандыру керек;

2. қ оғ амда игіліктерді ә леуметтік тұ рғ ыдан қ алайша барынша ә ділетті бө луге болады;

3. адамдардың ә л-ауқ аттылық дең гейінің кө терілуі мен экономикалық тиімділікті арттырудың сә йкестілікті қ алайша жү зеге асыруғ а болады.

Бә секелестік тетіктер негізінде халық табыстарын нарық тық тұ рғ ыдан бө лу тепе-тең дікке жетуге кепілдік бермейді, яғ ни табысты шынайы бө луге жауап бермейді. Сол себепті, ә лемнің дамығ ан елдерінің нақ ты қ азіргі тә жірибесінде табыстарды бө лудегі тең сіздер едә уір тү рде байқ алады. Сондық танда, табыстарды бө лудегі тең сіздіктер осы тақ ырыптың аса кө кейкесті мә селесі болып қ ала береді.

Табысты бө лудегі тең сіздіктердің негізгі ү ш себебі бар:

1. Адамдардың ақ ыл-ойлық (интеллектуалдық), физикалық жә не эстетикалық қ абілеттіліктері мен мү мкіндіктерінің бірдей болмауы. Мә селен, интеллектуалдық қ абілеттіліктің аса жоғ ары болуы адамның табысын жоғ арылатады. Ал қ абілеттілік жә не ой дең гейі тө мен адамдар сә йкесінше, табысы аз жұ мыс орындарымен амтамасыз етіледі. Танымал спортшылар ө здерінің физикалық қ абілетінің жоғ ары болуынан аса жоғ ары жалақ ы ала алады, сонымен қ атар, эстетикалық қ абілеттіліктері ө те жоғ ары музыканттар немесе суретшілер біліктілігі жоғ ары мамандар ө з жалақ ыларын арттыра алады.

2. Адамдардың білім дең гейлерінің ә ртү рлі болуы. Индивидтің кә сіби маман ретіндегі дайындығ ы неғ ұ рлым жоғ ары болғ ан сайын, оның жалақ ысы да соғ ұ рлым жоғ ары болады. Білім дең гейі жоғ ары болу ү шін мұ ндай жағ дайда адам капиталына инвестицияны кө птеп қ ұ юдың қ ажеттілігі туындайды.

3. Адамдар қ олындағ ы меншік тү рлерінің ә ртү рлі бө лінуі. Кейбір адамдардың қ олында меншіктері аз немесе меншіктері мү лдем болмауы мү мкін. Ал келесі бір адамдардың қ олында меншіктері кө п болуы мү мкін: кө лік, қ ұ рал-жабдық тар, жер телімдері, жылжымайтын мү лік, т.б. Осындай меншіктері кө п адамдар кө п табыс таба алады.

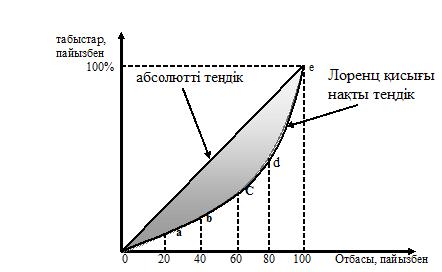

Табыстардың бө луіндегі тең сіздіктерді ө лшеудің бірнеше теориялары бар. Соның ішінде Лоренц қ исығ ы мен Джини коэффициенті маң ызды орынғ а ие. Лоренц қ исығ ы – бұ л қ оғ амда табыстар ерекшелігінің маң ызды индикаторы ретінде табыстарды бө лудегі тең сіздерді сипаттайтын графикалық кө рініс.

Сурет 14.2 Лоренц қ исығ ы

14.2-суретіне сә йкес, «отбасылар ү лесі» абсцисса осіне, «табыстар ү лесі» ордината осіне орналасқ ан. Табыстардың абсолютті тең бө лінуі ое биссектрисасымен берілген, мұ нда 20%-отбасы табыстың 20%-н алады, 40%-отбасы табыстың 40%-н алады жә не солай кете береді. Табыстардың нақ ты дә режеде бө лінуі а, в, с, d, e нү ктелерімен сипатталады. Абсолютті тең дік сызығ ы мен Лоренц қ исығ ы арасындағ ы боялғ ан бө лігі табыстардың тең сізігін кө рсетеді: бұ л аралық бө лігі ұ лғ айғ ан сайын табыстарды бө лудегі тең сіздіктер де арта тү седі.

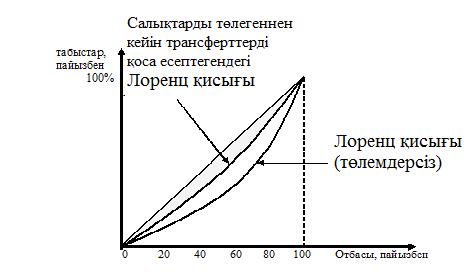

Жеке табыстан салық тарды алып тастағ аннан кейін жә не трансферттік тө лемдерді тө леп болғ аннан кейін адамдардың табыстары біршама тепе-тең дік жағ дайғ а жақ ындайды (сурет 14.3).

Сурет 14.3 Салық тар мен трансферттердің табыстардың тең сіздігіне ә сері

Джини коэффициенті – бұ л табыстарды бө лудегі тең сіздерді анық тайтын кө рсеткіш, ол табыстардың нақ ты бө ліну дең гейінің олардың тепе-тең бө ліну сызығ ынан ауытқ у шамасын кө рсетеді. Бұ л кө рсеткіш Лоренц қ исығ ы салынғ ан фигура алаң ының абсолютті тең дік сызығ ы салынғ ан ү шбұ рыш алаң ына қ атынасы ретінде анық талады:

КДж = М ауданы / N ауданы

КДж шамасы шын мә нінде 0 мен 1-дің арасында болады, егер коэффи-циент нө лге тең болса, онда экономикада абсолютті тең дік орнайды, ал 1-ге тең болса, онда экономикада абсолютті тең сіздік орнайды, яғ ни барлық жиынтық табыс бір адамның қ олында болады деген сө з, алайда мұ ндай жағ дайлардың орын алуы мү мкін емес.

Сонымен, табыстарды бө лудегі тең сіздіктердің болу себептеріне байланысты қ оғ амда экономикалық мү мкіндіктерді тең естіру мү мкін болмайды, тіпті дамығ ан елдерде қ азірдің ө зінде бай жә не кедей топтағ ы азаматтар ө мір сү реді.

Белгілі американ экономистері П. Самуэльсон мен В. Нордхаустың берген анық тамасы бойынша, кедейшілік – бұ л ө мір сү рудің ең тө менгі шегін қ олдауғ а қ ажетті табыстың тө менгі дең гейі. Кедейшілік дең гейі елдегі табыстардың қ айта бө ліну масштабтары мен бағ ытын, салық жү йесінің қ айта қ ұ рылуын жә не зейнетақ ы жү йесін қ айта қ арауды анық тайды. Кедейшілік дең гейін ө мір сү ру минимумы кө рсеткішімен ө лшейді. Егер халық тың табыстары осы кө рсеткішке тең немесе тө мен болса, онда олар мемлекет тарапынан қ орғ алуғ а қ ұ қ ылы. Ә детте, кедей отбасылар ө з табыстарының 1/3-н азық -тү лік тауарларына жұ мсайды. Ө мір сү ру минимумымен бірнеше кө рсеткіштер байланысты: минималды жалақ ы, минималды зейнетақ ы, шә кіртақ ылар, бірқ атар жардема-қ ылар. Ө мір сү рудің осындай шегі кедейшіліктің негізгі сипатты белгісін анық тайды. Ө мір сү ру минимумы – бұ л халық тың ө мір сү ру дең гейін бағ алауда қ олданылатын аса маң ызды кө рсеткіш. Осыдан, халық тың ө мір сү ру дең гейі деген ұ ғ ым туындайды.

Ө мір сү ру дең гейі – бұ л адамдардың ө мір сү руінің негізгі қ ажеттілік-терін қ анағ аттандыру мө лшерін сипаттайтын тауарлар мен қ ызметтер дең гейі, ә л-ауқ аттылық дең гейі, ә леуметтік жағ дайлар мен кө рсеткіштер жиынтығ ы.

Ө мір сү ру дең гейінің негізгі кө рсеткіштері (иникаторлары):

- халық тың ә ртү рлі табыстары (орташа атаулы жә не нақ ты табыс, орташа жалақ ы, зейнетақ ының орташа дең гейі, ө мір сү ру минимумының дең гейі, т.б.);

- баспана (бір тұ рғ ынғ а келетін тұ рғ ын ү йдің жалпы ауданы);

- денсаулық сақ тау (1000 тұ рғ ынғ а келетін аурухана керуеттерінің саны);

- білім беру (орташа жә не жоғ ары оқ у орындарының саны, халық санындағ ы студенттердің ү лес салмағ ы);

- мә дениет (кітаптардың, журналдар мен газеттердің саны);

- жылжымайтын мү лік жә не ұ зақ қ олданылатын тауарлардың болуы;

- тамақ (калориялығ ы, азық -тү лік қ ұ рамы);

- демографиялық ү рдістер (ө мір сү рудің ұ зақ тылығ ы, туу/ө лу, некелесу/ажырасудың кү тілетін дең гейі);

- қ ауіпсіздік (тіркелген қ ылмыстар саны).

Ө мір сү ру дең гейі ұ ғ ымымен қ атар ө мір сү рудің сапасы деген тү сінік кең інен қ олданылады.

Ө мір сү ру сапасы – бұ л ө мір сү ру дең гейінің кө рсеткіштерімен қ атар рухани қ ажеттіліктердің қ анағ аттандырылу дә режесін, адамды қ оршағ ан ортаның жағ дайларын, моральді-психологиялық климат жағ дайларын, рухани ың ғ айлылық ты есепке алатын жалпылама ә леуметтік-экономикалық категория. Ө мір сү ру сапасын сипаттайтын кө рсеткіштер ә детте, статистикалық ө лшемдерге бағ ына бермейді, соның салдарынан елдің ө мір сү ру сапасын бағ алау аса қ иынғ а соғ ады.

Дегенмен, 1990 жылдан бастап Біріккен Ұ лттар Ұ йымы ә ртү рлі елдердің ө мір сү ру сапасын жә не оны салыстырмалы бағ алау ү шін агрегатталғ ан кө рсеткішті қ олданып келеді. Бұ л кө рсеткіш бастапқ ыда «адам дамуының индексі» деп аталды. Ал қ азіргі уақ ытта, ол «адам ә леуеті дамуының индексі» (АӘ ДИ) деп аталады. Осы индекс мына ү ш кө рсеткіштің орташа арифметикалық ө лшенген шамасы ретінде анық талады:

- жан басына шақ қ андағ ы ұ лттық табыс немесе ЖІӨ (ЖІӨ жбш);

- ересек адамдардың білім дең гейі (1бд);

- ө мір сү рудің ұ зақ тылығ ы (1ө сұ ), яғ ни:

АӘ ДИ = (ЖІӨ жбш + 1бд + 1ө сұ ) / 3.

Кө птеген жылдар бойы осы кө рсеткіш бойынша алдың ғ ы қ атарлы орындарды Норвегия, Швеция, Австралия, Канада, АҚ Ш, Жапония мемлекеттері алып келеді.

Ө мір сү ру дең гейін анық тайтын басқ а да кө рсеткіштер бар. Мысалы, шетелдік ә дебиет кө здерінде халық тың ө мір сү ру қ абілетінің коэффициенті, жан басына шақ қ андағ ы адам капиталы, қ оғ амның интеллектуалдық ә леуетінің индексі сияқ ты кө рсеткіштер сипатталады.

Қ азіргі нарық тық қ атынастар ең бек ету қ ұ қ ығ ына, тұ рақ ты табыс табуғ а, білім алуғ а кепілдік бермегендіктен жә не мү гедектерді, зейнеткерлерді жә не басқ а да азаматтарды ә леуметтік қ орғ ауды қ амтамасыз ете алмайтындық тан мемлекет ә леуметтік салағ а, ә леуметтік қ амсыздандыру жү йесін қ алыптастыруғ а жә не табыстарды қ айта бө луге міндетті тү рде араласады.

Елдегі табыстарды қ айта бө лудің ең басты қ ұ ралы мемлекеттік бюджет болып табылады, ол халық ты ә леуметтік қ орғ ау механизмін анық тайды.

Ә леуметтік саясатпен іске асырылатын халық ты ә леуметтік қ орғ ау жү йесі екі негізгі ә дісті қ олданады:

Ә леуметтік қ орғ ау – қ оғ амның барлық мү шелерінің қ ажетті материал-дық жә не ә леуметтік жағ дайларын қ амтамасыз ету бойынша мемлекеттің шаралары.

Ә леуметтік кепілдемелер – қ оғ амның оның ә рбір мү шесінің алдында ең басты қ ажеттіліктерді қ анағ аттандыру бойынша міндеттемелері.

Ә дебиеттер тізімі

1. С. Ә кімбеков, А.С. Баймұ хаметова, У.А. Жанайдаров. Экономикалық теория. Оқ у қ ұ ралы. Жалпы редакция С. Ә кімбековтікі. – Астана: 2002. - 464 б.

2. Жалпы экономикалық теория. Оқ улық. Ө.Қ. Шеденов, Е.Н. Сағ ындық ов, Б.А. Жү нісов, Ү.С. Байжомартов, Б.И. Комягин. /Жалпы редакциясын басқ арғ ан Ө.Қ. Шеденов – Ақ тө бе, «А-Полиграфия», 2004 – 455 бет.

3. Я. Ә убә кіров, К. Нә рібаев, М. Есқ алиев, Е. Жатқ анбаев, т.б. Экономикалық теория негіздері. Оқ улық. – Алматы, «Санат», 1998. – 479 бет.

4. Ғ абит Ж.Х. Экономикалық теория: оқ у-ә дістемелік кешен. – Астана: 2006., 248 б.

5. Нарматов С.Р., Нарматова А.С. Экономикалық теория. Лекциялар курсы. (Оқ у қ ұ ралы). – Алматы: «Эверо», 2009. – 516 бет.

6. Курс экономической теории: учебник – 5-е исправленное, дополненное и переработанное издание/ Под общ. ред. Чепурина М.Н. и Киселевой Е.А. – Киров: «АСА», 2006 – 832 с.

7. Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: Норма, 2005. – 672.

8. Крымова В. Экономикалық теория: Кестелі оқ у қ ұ ралы. Алматы: Аркаим, 2009. – 196 б.

9. Женсхан Д.Ж. Экономикалық теория. Экономикалық емес мамандық тарғ а арналғ ан қ ысқ аша курс. Астана: Л.Н. Гумилев атындағ ы ЕҰ У., 2008. – 147 б.

10. Шеденов Ө.Қ. Экономикалық ілімдер тарихы: оқ улық. - Ақ тө бе: А - Полиграфия, 2006. – 316 б.

11. Қ Р-ның Президенті Н.Ә. Назарбаевтың халық қ а Жолдауы «Ә леуметтік-экономикалық жаң ғ ырту – Қ азақ стан дамуының басты бағ ыты», 2012 ж. 28 қ аң тар.

12. Қ Р-ның Президенті Н.Ә. Назарбаевтың халық қ а Жолдауы «Болашақ тың іргесін бірге қ алаймыз», 2011 ж. 28 қ аң тар.

13. Қ Р-ның Президенті Н.Ә. Назарбаевтың халық қ а Жолдауы «Жаң а онжылдық – Жаң а экономикалық ө рлеу – Қ азақ станның жаң а мү мкіндіктері», 2010 ж. 30 қ аң тар.

14. Қ Р-ның Президенті Н.Ә. Назарбаевтың халық қ а Жолдауы «Дағ дарыстан жаң ару мен дамуғ а». 2009 ж. 7 наурыз.

15. Н.Ә. Назарбаев. Қ азақ стан - 2030: «Ел Президентінің Қ азақ стан халқ ына жолдауы», Алматы – 1998 ж.

Ө зін-ө зі тексеру сұ рақ тары

1. Қ аржы жү йесінің мә ні неде?

2. Мемлекеттік бюджеттің қ ұ рылымы қ андай?

3. Бюджет тапшылығ ы қ алай орын алады жә не оны жабудың жолдары қ андай?

4. Мемлекеттік қ арыздың тү рлері қ андай?

5. Трансферттік тө лемдердің тү рлері қ андай?

6. Салық тардың экономикалық мә ні неде?

7. Қ азақ стандағ ы салық тардың тү рлері қ андай?

8. Лаффер қ исығ ы қ алай сипатталады?

9. Ақ ша жү йесінің негізгі элементтері қ андай?

10. Ақ ша массасының қ ұ рылымы қ андай?

11. Ақ ша-несие саясаты дегеніміз не?

12. Несиенің тү рлері қ андай?

13. Банк жү йесінің қ ұ рылымы қ андай?

14. Мемлекеттің ә леуметтік саясаты дегеніміз не?

15. Лоренц қ исығ ы дегеніміз не?

Студенттің ө зіндік жұ мыстары

1. Тақ ырып бойынша экономикалық сө здік жасау (глоссарий).

2. Тақ ырып бойынша логикалық схемалар қ ұ растыру.

3. Мына сұ рақ тарғ а жауап берің із (конспект):

1) Қ азақ стандағ ы ү ш жылдық бюджет жағ дайына талдау.

2) Ұ лттық қ ор жә не оның экономиканы тұ рақ тандырудағ ы маң ызы.

4. Тест тапсырмалары:

1. Мыналардың қ айсысы салық салудың негізгі қ ызметтері болып табылмайды?

А) Экономикалық. В) Ынталандырушылық. С) Бақ ылаушы.

D) Фискалдық. Е) Тежеуші.

2. Мемлекеттің қ аржы жоспары қ алай аталады?

А) Мемлекеттік жоспарлау. В) Мемлекеттік қ арыз. С) Мемлекет бюджет. D) Салық салу. Е) Мемлекеттік бизнес - жоспар.

3. Мемлекеттік бюджеттен тө ленетін трансферттік тө лемдер:

А) Субсидиялар. В) Дивидендтер. С) Зейнетақ ылар. D) Жалақ ылар.

Е) Несиелік тө лемдер.

4. Қ аржы қ атынастарының ақ ша қ атынастарынан айырмашылығ ы:

А) Ол жеке тұ тынушыларғ а қ ызмет етеді.

В) Ол жеке тұ тынушыларғ а қ ызмет етпейді.

С) Қ аржы мен ақ шаның арасында ешқ андай айырмашылық болмайды.

D) Ол тек мекемелерге жә не ұ йымдарғ а қ ызмет етеді.

Е) Ол тек жергілікті аймақ тарғ а ғ ана қ ызмет етеді.

5. Қ Р-да қ андай институт ақ ша-несие жү йесі жағ дайына жауапты?

А) Ұ лттық банк. В) Қ аржы министрлігі. С) Ә ділет министрлігі.

D) Қ аржы министрлігі мен Ұ лттық банк. Е) Коммерциялық банктер.

6. Қ ай кезде ақ ша ұ сынысының графигі вертикальді тү зу болады:

A) Ақ ша ұ сынысы тұ рақ ты болғ анда.

B) Ақ ша ұ сынысы қ ысқ арғ анда.

C) Ақ ша ұ сынысы ө скенде.

D) Ақ шағ а сұ раныс тұ рақ ты болғ анда.

E) Ақ шағ а сұ раныс ө скенде.

7. Несие беру принциптері:

А) Мерзімділігі.

В) Қ айтарылымдылығ ы.

С) Ақ ылы болуы.

D) Бір мақ сатқ а бағ ытталуы.

Е) Аталғ андардың барлығ ы дұ рыс.

|

|