Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Экономическая сущность себестоимости продукции. Классификация затрат на производство.

|

|

Себестоимость продукции аккумулирует результаты использования всех производственных ресурсов. От ее уровня зависят фин.результаты деятельности пр-я, фин.состояние субъектов, конкурентоспособность продукции. Анализ себестоимости продукции позволяет изучить тенденции изменения ее уровня, установить отклонения фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и разработать соответствующие мероприятия. Объектами анализа себестоимости продукции являются:

- Абсолютная сумма операционных затрат в целом и по элементам.

- Издержки по продукции

- Себестоимость отдельных изделий

- Затраты по центрам ответственности.

Источники информации для анализа: отчет о затратах на производство и реализацию пр-ции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и др.

Группировка затрат по элементам позволяет изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.

Элементы затрат: материальные затраты (сырье и материалы, п/ф, топливо, эл.энергия, теплоэнергия…), затраты на оплату труда, отчисления на соц.нужды, амортизация ОС, прочие затраты (износ НМА, аренда, страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюдж.фонды…)

Классификация затрат на пр-во:

По характеру связей с процессом изготовления пр-ции:

- Основные затраты. Связаны с осуществлением технологического процесса изготовления пр-ции:

- Затраты на сырье и материалы, из которых изготавливается пр-ция.

- Топливо и энергия, которые используются в технологическом процессе (а не на освещение и отопление).

- з/п основоных производственных рабочих и ЕСН.

- Расходы по содержанию и эксплуатации оборудования (РСЭО).

- И др.

- Накладные затраты. Связаны с управлением, тех.подготовкой и обслуживанием производства:

- Затраты на з/п работников офиса, заводоуправления, управления цеха… и ЕСН по этим з/п.

- Освещение и отопление

- Амортизация ОС, НМА.

По способу отнесения на себестоимость отдельных изделий связей с процессом изготовления пр-ции:

- Прямые – связаны с изготовлением определенных изделий и вкл.в себестоимость напрямую (сырье, материалы…)

- Косвенные – затраты которые невозможно сразу отнести на себестоимость конкретных изделий и их приходится распределять по отдельным изделиям на основе какого-либо признака (административные, общехозяйственные расходы).

В зависимости от объема производства:

- Переменные - возрастают или снижаются в абсолютной сумме в зависимости от изменения объема производства. Часть из них изменяется прямопропорционально динамике объема производства (затраты на сырье, п/ф…), а часть зависит от изменения объема в меньшей степени.

- Постоянные – не зависят (или слабо зависят) от изменения объема производства напрямую (з/п аппаратоуправления, ЕСН…).

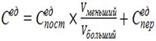

Так в результате роста объема производства:

- постоянные расходы на 1 ед.пр-ции снижаются, а на весь объем остаются неизменными.

- переменные расходы на 1 ед.пр-ции неизменны, а в расчете на весь объем производства увеличиваются прямопропорционально росту объема пр-ва.

С = ПИ+ПОИ. Себестоимость единицы пр-ции в зависимости от изменения объема пр-ва на ед.про-ции и на весь объем определяется по формулам:

,

,

По экономическим элементам:

- Мат.затраты за вычетом стоимости возвратных отходов.

- Затраты на оплату труда

- А ОПФ

- Прочие расходы (налоги, сборы, отчисления в спец. И внебюджетные фонды, платежи за предельно-допустимые выбросы загрязняющих веществ, страховые платежи…)

По данной классификации невозможно рассчитать себестоимость ед.пр-ции. Для этих целей служит разбивка по калькуляционным статьям расходов.

По калькуляционным статьям расходов.

1. Затраты на сырье и материалы

2. Возвратные отходы (вычитаются)

3. Покупные изделия, п/ф и услуги производственного характера

4. Топливо на технологические цели

5. Энергия на технологические цели.

6. з/п основных производственных рабочих

7. доп. з/п основных производственных рабочих

8. ЕСН по основной и доп. з/п основных производственных рабочих

9. РСЭО (содержание и эксплуатация оборудования)

10. Общие производственные расходы.

Итого = цеховая себестоимость

11. Общехоз.расходы

Итого = производственная себестоимость

12. Коммерческие и управленческие расходы

Итого = полная себестоимость

По единству состава затрат:

- Одноэлементные (1-8 пункты)

- Комплексные (9-12 пункты)

70 Организационная культура (определение, функции и роль в управлении персоналом)

Рассмотрение организаций как культурного феномена имеет относительно давнюю историю и восходит к традициям М. Вебера, Ф. Селзника, К. Левина, Т. Парсонса и особенно Ч. Барнарда и Г. Саймона (которые предвосхитили в понятии «организационная мораль» основные черты понятия «организационная культура»). Само введение термина «организационная культура» и его детальная проработка датируются концом 70-х г. ХХ в. Новые условия хозяйствования, динамизм и неопределенность внешних условий, повышение образовательного уровня персонала, изменение мотивации, гражданская зрелость работников дали мощный толчок развитию организационной культуры во всем ее многообразии и потребовали от менеджмента пересмотра отношения к ней. Принято считать, что отправной точкой послужило столкновение Запада с так называемым японским вызовом – успехом японской концепции организации общественно-экономической жизни, базирующейся на нестандартной оргкультуре, основанной на традициях.

Чем выше уровень организационной культуры, тем в меньшей степени персонал нуждается в директивах, наставлениях, детальных схемах и подробных инструкциях. Организационная культура рассматривается как мощный стратегический инструмент, позволяющий ориентировать все подразделения организации и отдельных лиц на общие цели, мобилизовать инициативу сотрудников, обеспечивать преданность, облегчать общение, как элемент, предопределяющий успех компании. Зарубежные и отечественные исследования по проблематике организационной культуры позволяют выделить ряд ценностных принципов, характерных для культуры преуспевающих фирм: ориентация на действия, достижение целей; постоянный контакт с потребителями; самостоятельность и предприимчивость (поощрение лидеров, новаторов); производительность от человека (рядовой персонал рассматривается как главный источник достижений в области качества и производительности); простота форм управления, немногочисленность управленческого штата; одновременное сочетание свободы и жесткости в управлении.

К настоящему времени не выработано единой трактовки понятия «организационная культура», тем не менее можно остановиться на следующем определении, обобщающем предлагаемые варианты. Организационная культура (используются также термины «культура организации», «корпоративная культура», «фирменная культура», «культура предпринимательства») – набор наиболее важных положений, применяемых членами организации и получающих выражение в заявляемых организацией ценностях и нормах, дающих людям ориентиры их поведения и действий. Эти ценностные средства ориентации передаются работникам через «символы» внутриорганизационно-го окружения.

Содержание организационной культуры

Важным аспектом организационной культуры является то, что она разделяется на ряд частных культур: в одной организации может быть много субкультур. Критериями анализа организационной культуры являются следующие показатели: «толщина» организационной культуры – относительная величина, показывающая удельный вес определяющей организационной культуры предприятия в общем количестве признаваемых членами организации культур; «разделяемость взглядов» – показатель, характеризующий количество основных положений, норм, ценностных ориентаций, традиций и т. д., абсолютно принимаемых всеми членами организации; «широта» организационной культуры – величина, характеризующая количественное отношение членов организации, для которых данная организационная культура является доминирующей, к общему количеству членов организации; конфликт организационных культур – ситуация, в которой определяющей является не одна организационная культура, а 2/3. При этом следует учитывать, что конфликт организационных культур может иметь не только негативный, но и позитивный смысл в зависимости от стратегии предприятия. Для нормально функционирующего предприятия, т. е. финансово устойчивого, имеющего необходимый рынок сбыта, конфликт организационных культур становится необходимым фактором развития, расширения; «сила» организационной культуры – степень проявления организационной культуры и ее влияния на поведение персонала (слабую организационную культуру можно распознать на основании таких признаков, как отсутствие ясных представлений о ценностях и общих убеждениях и относительно того, как можно достичь успеха в определенном деле; распространение беспомощности, поиск спасения в постановке краткосрочных целей; отсутствие согласия между отдельными частями организации и пр.). В зависимости от аспектов рассмотрения в литературе можно встретить различные варианты классификации организационной культуры: «культура заданий» и «социальная культура», экстравертная и интравертная, консервативная и предпринимательская и т. д. С течением времени и под воздействием обстоятельств организационная культура может претерпеть изменения. Радикальные изменения в содержании оргкультуры производятся для реализации необходимого уровня результативности, когда целесообразны значительные и динамичные корректировки «правил игры», к которым относятся: фундаментальное изменение миссии организации; повышение организационной эффективности и морали; важные изменения на рынке; поглощение, слияние, создание совместных предприятий; значительные технологические перемены; переход от семейного бизнеса к профессиональному управлению; вступление во внешнеэкономическую деятельность; быстрый рост организации.

Руководство организации может воздействовать на развитие культуры двумя способами. Первый представляет собой как бы оценку сверху, которая должна вызвать энтузиазм у большинства членов организации. Применение второго способа начинается с нижних уровней организации.

|

|