Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оцінка можливих ризиків

|

|

Під час здійснення виробничої діяльності можливе виникнення тих чи інших ризиків. Слід відмітити, що ризики поділяються на дві групи:

зовнішні;

внутрішні.

Зовнішні ризики це ризики на виникнення яких приватний підприємець не має жодного впливу. До цієї групи ризиків відносяться:

Політичні ризики.

Економічні.

Природно – кліматичні.

Зміна в законодавстві.

Мінімізувати такі ризики можливо за допомогою страхування виробничого майна, встановлення у виробничих приміщеннях протипожежної сигналізації, відслідковувати постійно зміни в чинному законодавстві, вводити планові навчання з цивільної оборони на випадок природних та техногенних катаклізмів.

Друга група ризиків це так звані внутрішні ризики, які безпосередньо залежать від діяльності підприємства. Для зменшення імовірності виникнення таких ризиків необхідно чітко дотримуватись правил протипожежної безпеки та виробничої технології. Наприклад, дозволити куріння можливо тільки в спеціально відведених місцях, зберігання майна - в спеціально відведених шафах та кімнатах, також необхідно здійснювати постійний контроль за витратними матеріалами.

Для покриття таких непередбачених ризиків, як хвороба, планується створити резерв обігових коштів.

На сьогодні головним ризиком у нашому суспільстві став ризик пов’язаний з крадіжками. Тому виникає необхідність в обладнанні виробничого приміщення відповідними засобами сигналізації.

Отже для того, щоб виявити завчасно та уникнути появи ризиків необхідно проводити оперативне та довгострокове планування виробничої діяльності, проводити постійний контроль за ходом виконуваних робіт, аналізувати результати підприємницької діяльності.

Виробничий план

На початкових етапах виробництва не планується будувати нових приміщень, будуть переобладнані старі приміщення з урахуванням нових технологій будівництва. Але в майбутньому передбачається будівництво нових приміщень за проектом фірми Alfa Laval, Та використання обладнання даної фірми. На даному етапі ТОВ «Промінь-Приват» розпочало виробництво плавлених сирків, а також впроваджується в виробництво основної продукції – твердого сиру. На перспективу планується увести в виробництво сир з пліснявою Рокфор це збільшить асортимент підприємства, і вийти на нові ринки реалізації сиру. Планується випускати тверді сири різних видів. Приклад технології виробництва сиру «Дуплет».

Охолодження молока проходить на пластинчатому охолоджувачі марки ОО1-У10, потужністю 12, 5 тис. л/год. до температури (4±2) º С.

Приготування нормалізованої суміші, шляхом додавання до незбираного молока молоко нежирне. Зберігання в танках марки В2-ОХР-50.

Очищення суміші на сепараторі-молокоочиснику марки А1-ОЦМ-25, попередньо підігрітого на пастеризаційно-охолоджувальній установці марки А1-ОКЛ-25 до температури (30-35) º С. Потужність установки - 25 тис. л/год.

Пастеризація молока на пастеризаційно-охолоджувальній установці марки А1-ОКЛ-25 при температурі (72-74) º С, 20-25 с.

Охолодження молока до температури приміщення і відправлення на дозрівання при температурі (10±2) º С не більше (12±2) год. в танках марки В2-ОХР-50.

Підігрів суміші до температури заквашування (32-34) º С на пластинчатому підігрівачі марки А1-ОНС-25.

Передача суміші в сирцех. Заповнення сироробних ванн марки В2-ОСВ-10 потужністю 10 т, та сиро виробників потужністю 15т.

Паралельно наповняються дві ванни, в одну вносимо барвник з розрахунку 400 г на 10 000 кг суміші.

Заквашування суміші проходе при температурі (32-34) º С закваскою прямого внесення, згідно інструкції по застосуванню.

Внесення калієвої чи натрієвої селітри з розрахунку 10-30 г сухої солі на 100 кг суміші.

Внесення хлористого кальцію з розрахунку 10-40 г на 100 кг суміші.

Внесення молокозсідального ферменту згідно інструкції по застосуванню препарату. Розчин вводять в молоко тонким струменем по всій поверхні молока. Суміш перемішують (6±1) хв. і потім залишають у спокої.

Сквашування суміші протікає протягом (30±5) хв. Контроль температури термометром.

Готовий згусток розрізають і проводять постановка зерна потягом10-20хв., контролюють кислотність сироватки за ГОСТ 3624-94.

Далі відкачування (30±10)% сироватки від кількості переробляє мого молока, яке триває близько 15-ти хвилин. Контроль кислотності сироватки.

Вимішування зерна 10-20 хв. У випадку дуже інтенсивного розвитку молочнокислого процесу, до другого нагрівання в суміш сироватки з зерном рекомендується внести (5-15)% пастеризованої води від кількості суміші. Пастеризація води при температурі не нижче 85 º С.

Друге нагрівання проводять при температурі (38-42) º С, протягом (15±5) хв. Контроль кислотності сироватки.

Вимішування зерна (40±20) хв.

Соління сиру в зерні розчином кухонної солі з розрахунку (250±50) г солі на 100 кг молока.

Далі випускають з першої ванни суміш зерна та сироватки в формовочний апарат марки Я5-ОФІ-1і залишають у спокої на (10-15) хв.

Далі випускають з другої ванни суміш зерна та сироватки в формовочний апарат марки Я5-ОФІ-1і залишають у спокої на (10-15) хв.

Підпресовують протягом (10-30) хв. під тиском (1-10) кПа.

Розрізають на бруски. Що відповідають розмірам форм.

Само пресування сиру триває (20-50) хв. з перегортанням через (15±5) хв. Потім маркують і накривають кришками.

Пресування сиру триває (2, 0±0, 5) год., з перегортанням, при тиску від 1, 0 до 2, 5 атм. Оптимальна масова частка вологи в сирі після пресування (44-46)%.

Головки зважують на електричних вагах і відправляють на контейнерах для посолки у солильний басейн з розсолом температурою (10±2) º С концентрацією повареної солі (21±3)%, протягом 2-3 діб.

Пакування сиру з наведеною кіркою на вакуум упаковочній установці марки ВУМ-5.

Сушіння сиру в сушильній камері при температурі (12±2) º С і відносній вологості (85-90)%, 2-3 доби.

Контроль температури і вологи повітря психрометром.

Визрівання сиру в камері при температурі (12±2) º С і відносній вологості повітря (80-85)%, протягом 30-ти діб.

Пакування в картонні ящики по 2 головки, маркування тари.

Зберігання сиру на підприємстві при температурі (0-8) º С і відносній вологості (80-85)% до моменту відправлення.

Господарство планує закупити нове обладнання. Дані про нього містяться в табл. 6.1.

Стратегія фінансування - це розробка плану одержання коштів для розвитку, розширення, створення підприємства. Для цього необхідно визначити потребу у фінансових джерелах. Загальна потреба у фінансових коштах може покриватись за рахунок власних і позичених джерел. Все технологічне обладнання планується придбати в лізинг.

Таблиця 6.1 - Обладнання для запроектованого підприємства

| Найменування обладнання, марка | Виробник обладнання | Продуктивність, л/год. | Кількість | Ціна, грн. | |

| Гомогенізатор ОГ2А-250 | Росія | ||||

| Пастеризатор ВГ-5-ПОУ | Росія | ||||

| Танк-охолоджувач Flaco/Etscheid | Німеччина | - | |||

| Сироробна ванна В2-ОСВ-10 | Росія | - | |||

| Пресс для сира Е8-ОПГ | Росія | ||||

| Разом |

Фінансовий лізинг — операція з спеціальному придбання майна у власність із подальшим складанням у користування терміном, приблизно співпадаючий з терміном експлуатації і амортизації. Ризик переходить до лизингоотримувача. Доставка деякого обладнання а саме танка охолоджувача безкоштовна це дозволить з економити деякі кошти. Обладнання планується закупати в постачальників з близького зарубіжжя, а саме з Росії. Це дає змогу зекономити кошти на транспортуванні. Придбання сировини та ціну на неї ми заносимо в табл.6.2

Таблиця 6.2 - Підприємства-постачальники та ціни на сировину в регіоні.

| Господарство | Сировина | Оптова ціна, грн./т | Кількість, т | ||||

| 1 - й рік | Прогноз | 1-й рік | Прогноз | ||||

| 2-й рік | 3-й рік | 2-й рік | 3-й рік | ||||

| ТОВ «МСЛ» | молоко |

Завдяки використанню цієї технології можна вирішити одразу кілька проблем сиро-виробництва. Передусім – соціальну, адже таким чином забезпечують попит населення на високоякісні продукти, а також зменшуються витрати на утилізацію сироватки. Адже ТОВ «Промінь-Приват» піклується про екологію.

Як ми бачимо з таблиці 6.2 господарство планує за купувати сировину оптом при цьому ціна зменшиться, а об’єм закупівлі збільшиться. ТОВ «Промінь-Приват» не планує закуповувати сировину у дуже великій кількості, тому що господарство має свій молочний комплекс. Отже це дає використовувати свою сировину.

Значну роль в підвищенні якості продукції відіграють стандарти, які є організаційно-технічною основою систем якості. В ТОВ «Промінь-Приват» контроль здійснюється на всіх етапах виробництва. Важливою ланкою в системі управління якістю продукції на підприємстві є технічний контроль. Головне завдання технічного контролю - забезпечення випуску високоякісної продукції. Проміжний (поточний) контроль здійснюється в процесі виготовлення сирів. Стаціонарний контроль проводиться на спеціально обладнаному контрольному пункті, куди доставляються об'єкти контролю. Вибірковий контроль передбачає перевірку частини партії однорідних об'єктів з використанням статистичних методів контролю.

Витрати в господарстві пов’язані з утилізацією побічних продуктів дуже не значні. Тому що планується використовувати технологію французької компанії «Інгредія». Суть якої виробництво сирів без відокремлення сироватки не потрібно закуповувати нове обладнання, а досить мати плавильний котел з необхідними параметрами: нагрівання через сорочку або екологію. Виробництво сирів за технологією без відокремлення сироватки має кілька переваг у виробництві. Передусім, сир за цією рецептурою дешевший, ніж за традиційною. Менша тривалість виробництва: не потрібен етап нормалізації молока, розрізання та оброблення згустку, засолювання сиру (сіль вносять з інгредієнтами). До того ж витрати на електроенергію, робочу силу, транспорт, ємкості тощо також значно менші. Є декілька видів утилізації сироватки: теплова обробка, сепарування, біологічні та мембранні методи обробки, але ТОВ «Промінь–Приват» планує залишки сироватки реалізовувати на хлібопекарські заводи, макаронні заводи, адже сироватка це цінний біологічний продукт. Це дозволить отримати додаткові грошові надходження. А саме нинішня ціна на цей продукт становить 10 грн./ кг. Отже на 1т цього побічного продукту можна отримати 10000 грн.

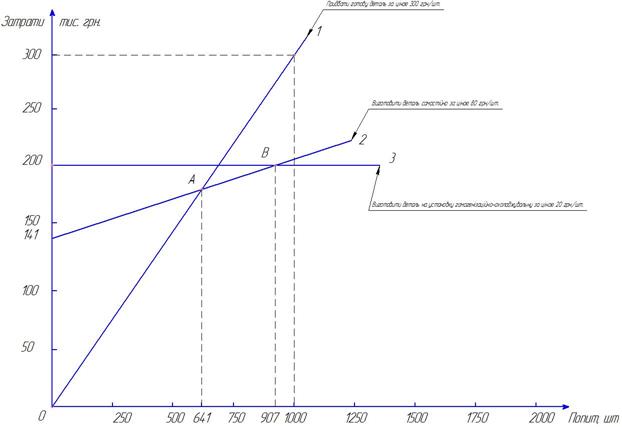

Альтернативний вибір технологічного обладнання, або визначення точки беззбитковості при застосуванні того чи іншого обладнання:

Задачі:

1) Придбати готову деталь за ціною 300 грн. за шт.

2) Виготовити деталь самостійно на гомогенізатор, кожна деталь обійдеться 80 грн./шт., а вартість гомогенізатора 141000 грн.

3) Виготовити деталь на установку гомогенізаційно-охолоджувальну установку УГО – 3000Т ціна 20 грн./шт., вартість верстату 200000 грн.

Затрати на реалізацію даних варіантів:

1) С1 = 300 x П

2) С2 = 141000 + 80 x П

3) С3 = 200000 + 15 x П

С1 = 300 x Попит

С2= 141000 + 80 x Попит

С3 = 200000 + 20 x Попит

Знаходимо точку збитковості А:

141000 + 80 x Попит = 200000 + 15 x Попит

80 П – 20 П = 200000 – 141000

65 П = 59000

П = 907 шт.

Точка беззбитковості Б:

300 П = 141000 + 80 П

220 П = 141000

П = 641 шт.

Рисунок 6.1 Графік альтернативного вибору процесів і обладнання.

З графіка видно, що якщо попит становить від 641 до 2000 Б-А економічно доцільно буде виготовити деталь самостійно за ціною 80 грн./шт. Якщо попит становить від 2000і вище, то економічно доцільно буде виготовити деталь на станку за ціною 20 грн./шт. Але в нашому випадку попит становить від 0 до 641 деталей, то економічно доцільно буде закупити деталь за ціною 300 грн./шт.

Юридичний план

Форма власності ТОВ «Промінь-Приват» є товариство з обмеженою відповідальністю. Товариство з обмеженою відповідальністю - є повноцінною юридичною особою, яка має у власності відокремлене майно, може від свого імені купувати і здійснювати майнові та особисті немайнові права, нести обов'язки, бути позивачем і відповідачем у суді, а також відкривати банківські рахунки. Одною з відмінностей товариства з обмеженою відповідальністю від акціонерного товариства є те, що учасник товариства з обмеженою відповідальністю може передати свою частку (чи її частину) одному чи кільком учасникам цього товариства, а якщо інше не передбачено установчими документами, то і третім особам лише за згодою інших учасників. Учасники товариства користуються переважним правом придбання частки учасника, який її відступив, пропорційно їхнім часткам у статутному фонді товариства або в іншому, погодженому між ними розмірі. Будь-який з учасників має право вийти з товариства зі сплатою йому вартості частини майна товариства, пропорційної його частці у статутному фонді.

На вимогу учасника та за згодою товариства вклад може бути повернений повністю або частково в натуральній формі. Контроль за діяльністю виконавчого органу товариства з обмеженою відповідальністю здійснює ревізійна комісія, що утворюється зборами учасників товариства з їх числа у кількості не менше трьох осіб. Її діяльність регламентовано ст. 63 Закону України " Про господарські товариства». Зазначимо, що ЦК України передбачає не лише мінімальну кількість засновників ТОВ, а й максимальну. ЦК України встановлює лише факт наявності такої максимальної кількості і відсилає до Закону про ГТ, який, однак такої максимальної кількості учасників ТОВ не визначає. Але прикінцеві положення кодексів передбачають внесення змін до існуючих законодавчих актів з метою приведення їх у відповідність до ЦК України й ГК України. Тому найближчим часом до Закону про ГТ слід включити норму, що встановить максимальну кількість учасників ТОВ.

8. Організаційний план

Ефективність функціонування організаційної системи значною мірою залежить від правильного вибору форм з'єднання робочої сили із засобами виробництва, капіталу і власності. Забезпечення організації може здійснюватися зміцненням кваліфікаційного потенціалу; чіткою структурою управління; створенням дійової системи відповідальності, контролю і мотивації; обґрунтуванням розумних цілей; здійсненням стратегічного планування; створенням умов для індивідуального розвитку; впровадженням нововведень. Мистецтво управління нововведеннями, іншими явищами і процесами, а також організаційною системою в цілому ґрунтується на дотриманні певних правил, принципів, рекомендацій, а також інформаційному забезпеченні й інтуїції. Так, при впровадженні нововведень необхідно враховувати вимоги нижченаведених принципів соціально-психологічного забезпечення.

Виходячи з цього ми в штат управління товариства вводимо таких кваліфікованих працівників, як: менеджер, юрист. Вони своїм знанням і вмінням допоможуть якісніше організувати виробничий процес в господарстві, а також з їх допомогою господарство досягне більших успіхів у виробництві та реалізації продукції. Зокрема: юрист слідкуватиме за проведенням всіх юридичних операцій в господарстві; менеджер проводитиме всі операції по доставці сировини, заключатиме договори з постачальниками та реалізаторами.

Для ТОВ «Промінь-Приват» необхідно обрати стратегію на зменшення витрат, оскільки в бізнесі необхідно діяти за принципом максимальні прибутки при мінімальних витратах особливо за сучасних економічних умов. Тому на даному етапі важливо зберігати структуру ієрархічного типу, якій притаманні високий ступінь формалізації і низький рівень всього управлінського персоналу в прийнятті рішень. Отже вдосконалення організаційної структури необхідно проводити за рахунок її спрощення. Воно здійснюється шляхом перетворення лінійних структур в більш плоскі через скорочення рівнів управління.

Нововведення - це основна мета в розвитку будь якого підприємства. Нововведення здійснюється підпільним контролем керівництва та в тісному зв’язку з діючою системою управління виробничої, технологічної, конструкторської та іншими підрозділами та службами.

Нові спеціалізовані функції утворюються тоді, коли нововведення мають велику стратегічну значущість але не тісно зв’язані з основним виробництвом. При вдосконаленні організаційної структури управління велику роль грають аспекти: інтеграція, нововведення, новаторські ініціативи, висококваліфікований підбір спеціалістів.

Дана структура більш ефективна. Появляється юрисконсульт, як штатна особа в господарстві, який веде всі юридичні справи, і тому господарство більш юридично захищене. Появляється як окрема одиниця, менеджер по збуту, який відповідає за рішення техніко-технологічних, біологічних, організаційних, соціально-економічних та інших завдань. Дана схема хоч і заставляє набрати декілька штатних спеціалістів, але цей крок себе окупить, тому, що це дає можливість господарству самостійно вирішувати проблеми реалізації продукції, господарство стає юридично захищене. Все це дає можливість розширити виробництво, більш ефективно використовувати нові технології та техніку.

В цьому розділі потрібно представити обов’язки всіх працівників ТОВ «Промінь–Приват». Інженер-технолог виконує такі обов’язки: Розробляє, та впроваджує прогресивні технологічні процеси, види обладнання і технологічної оснастки, засоби автоматизації і механізації, оптимальні режими виробництва на продукцію, що випускається підприємством продукцію і всі види різних за складністю робіт, забезпечуючи виробництво конкурентоспроможної продукції і скорочення матеріальних і трудових витрат на її виготовлення. Складає плани розміщення устаткування, технічного оснащення і організації робочих місць, розраховує виробничі потужності та завантаження устаткування. Бере участь у розробленні технічно обґрунтованих норм часу (виробітку), лінійних і сітьових графіків, у відпрацюванні конструкцій виробів на технологічність, розраховує нормативи матеріальних витрат (норми витрат сировини, напівфабрикатів, матеріалів, інструментів, технологічного палива, енергії), економічну ефективність проектованих технологічних процесів. Розробляє технологічні нормативи, інструкції, схеми складання, маршрутні карти, карти технічного рівня та якості продукції та іншу технологічну документацію, вносить зміни в технічну документацію у зв'язку з коригуванням технологічних процесів і режимів виробництва. Директор виконує керуючу функцію

Головний бухгалтер:

Здійснює організацію бухгалтерського обліку господарсько-фінансової діяльності та контроль за економним використанням матеріальних, трудових і фінансових ресурсів, збереженням власності підприємства.

Завідуючий фермою виконує керуючу функцію по нагляду за фермою. Організовує роботу на фермі.

Інженер з охорони праці: Основні функції: підготовка документації з охорони праці; організація розслідувань нещасних випадків; організація розслідувань нещасних випадків; організація і проведення тренінгів з охорони праці; контроль умов праці на робочих місцях;

координація всіх дій, що на правлені на охорону праці, робота з зовнішніми організаціями з охорони праці

Начальник цеху: Начальник цеху керує всією діяльністю підрозділів, здійснює права і несе відповідальність за виконання передбачених завдань і функцій. Начальник цеху має право: припиняти і бракувати роботи, виконані неякісне, вимагати їх переробки;

Головний ветлікар слідкує за станом тварин, також організовує роботу ветеринарної служби.

Наладчик слідкує за станом виробничого обладнання.

Енергетик підпорядковується наладчику і слідкує за енергосистемою господарства.

Менеджер по збуту:

Організовує та координує збутову діяльність відповідно до замовлень і укладених договорів, забезпечує постачання продукції, що випускається, споживачам у встановлені терміни в повному обсязі;

Організовує проведення маркетингових досліджень з вивчення споживчого ринку і його перспектив, формування і розширення господарських зв'язків зі споживачами, проведення аналізу попиту покупців, ступеня задоволення потреб вимог і запитів споживачів на вироби, що пропонуються, рівня конкурентоспроможності продукції на ринку шляхом вивчення і оцінювання потреб споживачів, моніторингу конкурентів;

Бере участь у розробленні маркетингової політики;

Готує пропозиції і розробляє рекомендації щодо підвищення якості і поліпшення споживчих властивостей товарів та послуг;

Бере участь у підготовці проектів перспективних і річних планів реалізації продукції, складанні прогнозів збуту, розробленні рекламної стратегії, програм із формування попиту і стимулювання збуту;

Обов’язки юриста Здійснювати методичне керівництво правової роботи на підприємстві, надавати правову допомогу структурним підрозділам.

Головний технолог підпорядковується директору, але контролює весь підрозділ виробництва. Всі підрозділи підпорядковуються директору, який контролює і мотивую своїх робітників.

Заробітна плата працівника визначається його особистим трудовим вкладом, залежить від кінцевих результатів роботи підприємства, регулюється податками і максимальними розмірами не обмежується.

Заробітна плата працівника визначається тарифними ставками, посадовими окладами, відрядними розцінками, а також доплатами у розмірах, встановлених чинним законодавством, її розмір залежить від результатів роботи самого працівника. В ТОВ «Промінь-Приват» стимулювання праці проводиться за рахунок премій, заохочувальних виплат. Тому працівники мотивовані працювати на господарство. Також планується увести понаднормову оплату праці. Крім належного фінансового забезпечення і забезпечення засобами виробництва для виробництва молока, що відповідає міжнародним стандартам для досягнення очікуваних результатів два члени фермерського господарства пройдуть стажування у сільськогосподарських підприємствах Польщі, де таке молоко виробляється.

Удосконалена структурна схема управління в ТОВ «Промінь-Приват» приведена в Додатку Б.

Основні недоліки в організації виробництва це перевантаження вищого керівництва, конфлікти між функціональними керівниками і керівниками проектів.

9. Фінансовий план

Фінансовий план - це найважливіший елемент бізнес-плану, який складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю.

Розробка фінансового плану розпочинається з розрахунку показників дохідної, а потім витратної його частин.

Вихідні дані для розрахунку обґрунтовані в технологічній частині проекту та подані в таблиці 9.1.

Одним із основних критеріїв економічної оцінки технологічного рішення є строк окупності, який визначається як відношення сумарних капітальних витрат Ккап (грн.) до річного прибутку П (грн.):

(9.1)

Таблиця 9.1 - Вихідні дані за виробничим планом роботи цеху по виготовленню сиру та молочних продуктів протягом планового року.

| Показники | Значення | Одиниці виміру |

| Добове виробництво продукції | 1, 50 | т |

| Виробничий період | днів | |

| Виробництво продукції за період | т | |

| Відсоток реалізації продукції певним гатунком | ||

| реалізовано вищим гатунком | 0, 50 | % |

| реалізовано 1-м гатунком | 0, 90 | % |

| реалізовано 2-м гатунком | 0, 30 | % |

| Кількість реалізованої продукції, всього Qр | ||

| реалізовано вищим гатунком | т | |

| реалізовано 1-м гатунком | т | |

| реалізовано 2-м гатунком | т | |

| Ціна реалізації продукції, Цпр | ||

| вищого гатунку | грн./т | |

| 1-го гатунку | грн./т | |

| 2-го гатунку | грн./т | |

| Середня реалізаційна ціна продукції | грн./т | |

| Площа виробничого приміщення | м2 | |

| Висота виробничого приміщення | 4, 5 | м |

| Будівельний об'єм виробничого приміщення | м3 | |

| Будівельні затрати на 1 м3 | грн. | |

| Тривалість експлуатації будівлі | років | |

| Амортизація основного обладнання | 72526, 73 | грн. |

| Відсоток на додаткове обладнання | 0, 1 | |

| Амортизація додаткового обладнання | 7353, 37 | грн. |

| Кількість сировини | ||

| 1-вид | тонн | |

| 2-вид | тонн | |

| Вартість сировини | ||

| 1-вид | грн./т | |

| 2-вид | грн./т | |

| Місткість тари | 0, 01 | т |

| Кількість одиниць тари | шт. | |

| Ціна одиниці тари | 0, 08 | грн./шт. |

Наступним показником, який може характеризувати економічну ефективність виробництва заданого виду продукції є рівень рентабельності. Він характеризує прибутковість підприємства. Рентабельність визначається відношенням прибутку П до загальних затрат на виробництво продукції З:

(9.2)

Прибуток визначається як різниця грошових надходжень Гн і загальних затрат на виробництво продукції З:

Прибуток визначається як різниця грошових надходжень Гн і загальних затрат на виробництво продукції З:

(9.3)

Грошові надходження від реалізації виробленої продукції визначаються як добуток кількості виробленої продукції Qпр (т) на її ціну Цпр (грн./т):

Грошові надходження від реалізації виробленої продукції визначаються як добуток кількості виробленої продукції Qпр (т) на її ціну Цпр (грн./т):

(9.4)

Грошові надходження від реалізації продукції різного гатунку (якості) визначатимуться як:

Гн в г =140 x 36400 = 5096000 грн.

(9.5)

Гн 1 г =380 x 32600 = 12388000 грн.

(9.6)

Гн 2 г =95 x 28900 = 2745500 грн.

Сумарні грошові надходження

Гн= 5096000+12388000+2745500 = 20229500 грн.

Загальні затрати на виробництво продукції визначаються за формулою:

, (9.7)

де Зп - прямі затрати на виробництво продукції, грн.;

Зн - непрямі затрати на виробництво продукції, грн.

Прямі затрати на виробництво продукції визначаються як:

(9.8)

(9.8)

де Зе - експлуатаційні затрати на виробництво продукції, грн. (вибирається з технологічної карти);

Аб - амортизаційні відрахування на будівлі і споруди, грн.;

Ао - амортизаційні відрахування на відновлення і ремонт обладнання, що не ввійшло в технологічну карту, грн.;

Вс - вартість сировини, що необхідна для виробництва продукції, грн.;

Амортизаційні відрахування на будівлі визначаються за формулою:

(9.9)

де Вб - балансова вартість будівлі, грн.;

Те - строк експлуатації будівлі, років (приймається 50 років).

Балансова вартість будівлі вибирається з довідників, нормативних документів, або розраховується за формулою:

|

, (9.10)

де Vб - будівельний об'єм, м3;

Зб - будівельні затрати на 1 м3.

Вб =1954 x 8400 =16413600 грн.

Тоді:

Аб =16413600/50 = 328272 грн.

Вартість сировини, яка використовується для виробництва продукції визначається за формулою:

(9.11)

(9.11)

де Wc - кількість кожного компоненту в загальній рецептурі, кг;

Цс - вартість кожного компоненту рецептури, грн./кг.

Вс1 =740x15000= 11100000 грн.

Вс2 =400x15000= 6000000 грн.

Вартість тари, необхідної для пакування виробленої продукції визначатиметься:

(9.12)

(9.12)

де Nт - кількість одиниць тари, шт;

Цт - ціна тари, грн./шт.

Тоді,

Вт = 20215 x 0, 08 = 1617, 2 грн.

Тоді прямі затрати будуть становити:

Зп = 725676 + 311060 +72526, 73 + 11100000 + 6000000 + 1617.2 = 12810879.93 грн.

Непрямі затрати на виробництво продукції становлять 10 % від прямих, тому їх розмір визначатиметься за формулою:

|

(9.13)

Зн =0, 1 x 12810879.93 = 1281087.993 грн.

Загальні затрати на виробництво продукції будуть становити:

З = 12810879.93 + 1281087.993 = 14091967, 923 грн.

Тоді прибуток від реалізації виробленої продукції буде рівним:

П = 20229500 - 14091967, 923 = 6137532, 077 грн.

Собівартість одиниці продукції визначається за формулою:

, (9.14)

Спр = 14091967, 923 /590 = 23884, 7 грн/т.

Визначення рентабельності підприємства, цеху та строк окупності додаткових капіталовкладень

За умови відомих значень прибутку і загальних затрат на виробництво продукції можна визначити рівень рентабельності виробництва:

Рр = 6137532, 077 / 14091967, 923 x 100 = 43, 5 %

Для визначення строку окупності капітальних вкладень необхідно визначити їх розмір за формулою:

|

, (9.15)

де Во - вартість технологічного обладнання, грн.

Ккап = 657000 + 16413600 = 17070600 грн.

Тоді строк окупності капітальних вкладень буде становити:

Ток = 17070600 / 6137532, 077 = 2, 8 років

Результати розрахунків зводимо в таблицю 9.2.

Таблиця 9.2 - Розрахункові показники виробництва кисломолочних продуктів

| Показник | Значення |

| Експлуатаційні затрати, Зе, грн. | |

| в.т. числі: | |

| заробітна плата, Зп, грн. | |

| амортизація машин, Ам, грн. | |

| поточний ремонт машин, Апр, грн. | |

| вартість паливо-мастильних матеріалів, Впмм, грн. | |

| вартість електроенергії, Ве, грн. | |

| вартість роботи автотранспорту, Ват, грн. | |

| Амортизаційні відрахування на будівлі, Аб, грн. | |

| Вартість сировини, Вс, грн. | |

| Собівартість 1 т продукції, Спр, грн. | 23884, 7 |

| Середня реалізаційна ціна 1 т сиру, Цтв, грн. | |

| Прибуток, П, грн. | 6137532, 077 |

| Рівень рентабельності, Рр, % | 43, 5 |

| Строк окупності капіталовкладень, Ток, років | 2, 8 |

Отриманий рівень рентабельності 43, 5% та термін окупності капіталовкладень – 2, 8 роки підтверджують доцільність впровадження даного проекту.

5.3 Бізнес-план з організації пункту технічного обслуговування та ремонту машинно-тракторного парку в СК «Дружба» Котелевського району Полтавської області

Резюме

Дійсний бізнес – план представляє сільськогосподарський кооператив «Дружба» який розташований в центрі смт. Котельви з метою створення на його ремонтній базі підприємства по обслуговуванню сільськогосподарської техніки, що дозволить проводити якісне обслуговування сільськогосподарської техніки не тільки даного господарства, а й сусідніх господарств.

Виробничою базою для організації підприємства стане існуюче виробниче приміщення, яке буде доукомплектоване новим обладнанням. Даний проект буде фінансуватися за рахунок власних коштів ініціатора проекту. Сума інвестиції в придбання технологічного обладнання становитиме 75500 грн. Організаційно – правовою формою реалізації проекту стане юридична особа, а сам сільськогосподарський кооператив буде платником податку.

Дане сервісне підприємство буде виконувати майже всі види технічного обслуговування і поточні ремонти сільськогосподарської техніки. Річна виручка від реалізації послуг складатиме 94500 грн., а сума річного прибутку – 19000грн. рентабельність підприємства за рік складає 25, 17%.

|

|