Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Продолжительность финансового цикла (в днях)

|

|

Данный показатель характеризует продолжительность времени, в течении которого финансовые ресурсы отвлечены из оборота. Цикл начинается с оплаты обязательств поставщикам и заканчивается получением денег за отгрузку готовой продукции покупателю. Чем меньше продолжительность этого цикла, тем меньше это влияет на выгодность продукции и капитал предприятия.

В данном случае продолжительность этого цикла на конец периода увеличилась на 47, 62.

ВЫВОД:

Коэффициенты деловой активности имеют большое значение в ходе оценки финансового состояния предприятия, так как превращение активов в денежную форму оказывает влияние на платежеспособность предприятия.

Коэффициенты деловой активностью отражают эффективность использования ресурсов предприятия. Позволяют узнать средние сроки продолжительности операционного, финансового цикла, выявить недостатки и проблемы с эффективностью оборачиваемости.

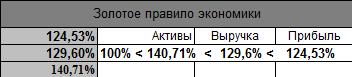

Абсолютные показатели деловой активности – это величины, характеризующие соотношение между основными показателями деятельности (выручка, прибыль, активы)

Формула: 100% < Та < Тв < Тп

Та – темп роста активов

Тв – темп роста выручки

Тп – темп роста прибыли

По формуле должно получиться так, что темпы увеличения прибыли должны быть выше всех остальных показателей. Темп роста выручки больше темпа роста активов, а темп роста активов больше 100%. Однако, в настоящее время ситуация многих предприятии не укладываются в эту формулу золотого правила экономики.

В данном случае темп роста активов превышает темпы роста выручки, а темп роста выручки превышает темп роста прибыли. Однако, все показатели выше 100%, что уже говорит о положительном состоянии.

СПИСОК ЛИТЕРАТУРЫ

1. О.М. Горелик, О.А. Филиппова. Финансовый анализ с использованием ЭВМ: учебное пособие / О.М. Горелик, О.А. Филиппова. — М.: КноРус, 2007. — 272 с., 2007

2. Кирьянова, З. В. Анализ финансовой отчетности / З. В. Кирьянова, Е.И. Седова – Москва: Юрайт, 2014 – 428 с.

3. Пивоваров К.В. «Финансово – экономический анализ хозяйственной деятельности коммерческих организаций». – М.: Издательско – торговая корпорация «Дашков и К», 2003. – 120 с.

4. Финансовый анализ для менеджеров: оценка, прогноз: учебник для магистров / Т.И. Григорьева. – 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2012. – 462 с.

|

|