Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Общей суммы источников финансирования запасов).

|

|

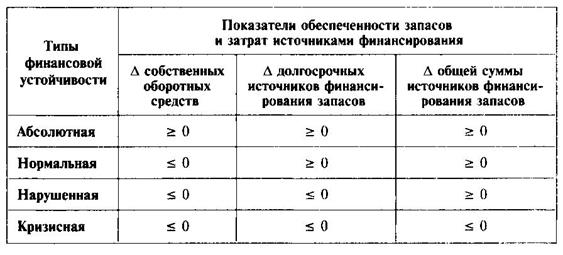

Различают следующие типы финансовой устойчивости предприятия:

1) абсолютную;

2) нормальную;

3) нарушенную;

4) кризисную.

Абсолютная финансовая устойчивость характеризуется излишком всех источников финансирования запасов:

1) Δ собственных оборотных средств ≥ 0;

2) Δ долгосрочных источников финансирования запасов ≥ 0;

3) Δ общей суммы источников финансирования запасов ≥ 0.

Нормальная финансовая устойчивость характеризуется недостатком собственных оборотных средств и избытком долгосрочных источников финансирования и общей суммы источников финансирования:

1) Δ собственных оборотных средств ≤ 0;

2) Δ долгосрочных источников финансирования запасов ≥ 0;

3) Δ общей суммы источников финансирования запасов ≥ 0.

Нарушенная финансовая устойчивость характеризуется недостатком собственных оборотных средств и долгосрочных источников финансирования и избытком общей суммы источников финансирования:

1) Δ собственных оборотных средств ≤ 0;

2) Δ долгосрочных источников финансирования запасов ≤ 0;

3) Δ общей суммы источников финансирования запасов ≥ 0.

Кризисная финансовая устойчивость характеризуется недостатком собственных оборотных средств, долгосрочных источников финансирования и общей суммы источников финансирования:

1) Δ собственных оборотных средств ≤ 0;

2) Δ долгосрочных источников финансирования запасов ≤ 0;

3) Δ общей суммы источников финансирования запасов ≤ 0.

Характеристика основных типов финансовой устойчивости предприятия представлена в таблице.

Уровень обеспеченности запасов и затрат источниками финансирования при разных типах финансовой устойчивости

- Относительные показатели (коэффициенты) финансовой устойчивости

К относительным источникам финансирования запасов и затрат относятся коэффициенты:

1) обеспеченности запасов и затрат источниками финансирования;

2) избытка/недостатка источников финансирования на 1 руб. запасов.

1. Коэффициенты обеспеченности запасов и затрат источниками финансирования.

Коэффициент обеспеченности запасов и затрат источниками финансирования рассчитывается как отношение общей суммы источников финансирования (собственные и долгосрочные источники финансирования + краткосрочные заемные средства) к стоимости запасов.

K = общая сумма источников финансирования / запасы и затраты = собственные и долгосрочные источники финансирования + краткосрочные заемные средства / запасы.

Значение коэффициента показывает степень финансовой устойчивости предприятия.

Абсолютная финансовая устойчивость:

К = общая сумма источников финансирования / запасы > 1

Нормальная финансовая устойчивость предприятия:

К = общая сумма источников финансирования / запасы = 1

Нарушенная финансовая устойчивость:

K = общая сумма источников финансирования + источники, ослабляющие финансовую напряженность* / запасы = 1

* Предприятию необходимо выяснить причины финансовой напряженности и выбрать источники дополнительного финансирования.

К источникам, ослабляющим финансовую напряженность, можно отнести:

1) временно свободные денежные средства;

2) средства резервных и специальных фондов;

3) превышение платежей дебиторов над платежами предприятия кредиторам;

4) кредиты банков на временное пополнение оборотных средств.

Кризисная финансовая устойчивость:

К = общая сумма источников финансирования / запасы < 1

2. Коэффициенты избытка/недостатка источников финансирования на 1 руб. запасов.

Коэффициенты избытка/недостатка источников финансирования на 1 руб. запасов представляют собой отношение величины излишка или недостатка источников финансирования запасов, соответствующей определенному типу финансовой устойчивости, к стоимости запасов.

Коэффициент избытка/недостатка источников финансирования на 1 руб. запасов = (избыток/недостаток) источников финансирования / стоимость запасов.

Допустимые значения коэффициентов:

1) чем больше величина избытка источников финансирования на 1 руб. запасов, тем лучше;

2) чем меньше величина недостатка источников финансирования на 1 руб. запасов, тем лучше.

- Сущность и классификация прибыли

- Задачи и организация анализа прибыли

- Методика факторного анализа прибыли от реализации

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя. По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Основные свойства детерминированного подхода к анализу:

· построение детерминированной модели путем логического анализа;

· наличие полной (жесткой) связи между показателями;

· невозможность разделения результатов влияния одновременно действующих факторов, которые не поддаются объединению в одной модели;

· изучение взаимосвязей в краткосрочном периоде.

Различают четыре типа детерминированных моделей:

1)Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид:

.

.

2)Мультипликативные модели в обобщенном виде могут быть представлены формулой

3) Кратная модель, т.е. это деление факторов:

.

.

4)Смешанная модель представляет собой комбинацию перечисленных выше моделей и могут быть описаны с помощью специальных выражений:

Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель, приведем общие правила преобразования моделей с целью включения новых факторных показателей.

Для детализации обобщающего факторного показателя на его составляющие, которые представляют интерес для аналитических расчетов, используют прием удлинения факторной системы.

,

,  ,

,

.

.

Для выделения некоторого числа новых факторов и построения необходимых для расчетов факторных показателей применяют прием расширения факторных моделей. При этом числитель и знаменатель умножаются на одно и тоже число:

.

.

Для построения новых факторных показателей применяют прием сокращения факторных моделей. При использовании данного приема числитель и знаменатель делят на одно и то же число.

.

.

Детализация факторного анализа во многом определяется числом факторов, влияние которых можно количественные оценить, поэтому большое значение в анализе имеют многофакторные мультипликативные модели. В основе их построения лежат следующие принципы:

· место каждого фактора в модели должно соответствовать его роли в формировании результативного показателя;

· модель должна строиться из двухфакторной полной модели путем последовательного расчленения факторов, как правило качественных, на составляющие;

· при написании формулы многофакторной модели факторы должны располагаться слева направо в порядке их замены.

Построение факторной модели – первый этап детерминированного анализа. Далее определяют способ оценки влияния факторов.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании.

Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. потом изменяются два при неизменности остальных и т.д.

- Анализ распределения и использования прибыли. Этапы анализа прибыли.

Основная задача состоит в выявлении тенденций и пропорций в распределении прибыли за отчетный период по сравнению с плановым.

По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и в наиболее рациональном ее использовании.

На каждом предприятии порядок распределения прибыли, оставшейся после налоговых платежей в бюджет, и перечень создаваемых фондов определяется учредителями документов.

После уплаты налогов прибыль распределяется следующим образом:

1) одна часть идет на расширение производства (фонд накопления);

2) вторая часть – на материальное поощрение работников (фонд потребления);

3) третья часть – резервный фонд;

4) четвертая часть – выплата дивидентов.

Этапы анализа прибыли.

1) В процессе анализа необходимо изучить динамику, долю прибыли, которая идет на самофинансирование и материальное стимулирование работников, причем изучить необходимо в тесной взаимосвязи с уровнем рентабельности, суммой прибыли на одного работника или 1 рубль ОПФ (основные производительные фонды).

2) Необходимо изучить выполнение плана получения прибыли, в частности, фактические данные об использовании прибыли сравниваются с данными плана, выявляются причины отклонения плана по каждому направлению использования прибыли.

где

где  - фонд потребления,

- фонд потребления,

ЧП – чистая прибыль,

- коэффициент отчисления ЧП

- коэффициент отчисления ЧП

3) Средства фонда накопления и потребления имеют целевое назначение согласно утвержденным сметам. На этом этапе проводится анализ в соответствии расходов в смете, производится анализ соответствия расходов в смете, определяются причины изменений по каждой статье, а также изучается эффективность мероприятий, проводимых за счет средств этих фондов.

- Резервы и пути увеличения прибыли. Классификация факторов и пути реализации резервов предприятия

Для целенаправленного принятия организационно–технических и хозяйственно-управленческих решений, для создания благоприятных условий реализации плана программ по наращиванию прибыли необходимо знать основные резервы и основные пути воздействия на величину прибыли, т.е. нужно знать, где мы можем изыскать резервы для прибыли. Резервы подразделяются на 2 группы:

- поэлементные:

1. ВРП – выручка от реализации продукции;

2. ее структура;

3. ср. реализационные цены;

4. себестоимость.

Поэлементные резервы являются тактическими резервами, их реализация – это дело высшего и среднего звена менеджеров предприятия.

-комплексные резервы:

Каждый комплексный резерв включает в себя 2 и более элемента, изменение которых имеет разнонаправленный характер.

К комплексным резервам относятся следующие:

1) резерв увеличения – разница между ценой реализации товара и затратами на его производство – заключается в том, что рост цены товара должен определить рост затрат на его производство.

Реализация этого резерва связана с повышением качества, с поставкой на производство более современных моделей выпускаемой продукции.

- резерв увеличения произведения объема производства и единичной прибыли.

Этот резерв заключается в том, что рост одного сомножителя этого произведения опережает произведение другого сомножителя, но так, что конечный результат возрастает.

Пример: если реализация товара осуществляется по максимально возможным ценам при минимально необходимом уровне этих товаров.

Другое направление является противоположным и заключается в том, что цены реализации устанавливаются минимально возможные, а объем производства в связи с увеличением спроса на продукцию резко возрастает.

- стратегия золотой середины; когда реализации товара и объем его производства устанавливается на уровне между двумя соотношениями цены и количества.

Таким образом, комплексные резервы являются стратегическими, и их реализация связана с перспективой существования фирм.

Итог: представленный перечень факторов и путей реализации резервов позволяет дифференцировать всю эту совокупность по признаку места источника их действия. Первые 5 относятся к внутрифирменным; оставшиеся 3 являются внешними по отношению к фирме.

Классификация факторов и пути реализации резервов предприятия.

| Факторы | Пути реализации резервов |

| Материально-технические | - использование более прогрессивных и экономичных предметов труда; - применение более прогрессивного и производственного технического оборудования; - использование высокопроизводительной оснастки инструментов. |

| Организационно-управленческие | - Освоение производства новых, более современных видов продукции; - Проведение модернизации и реконструкции предприятия - Разработка стратегий и тактики деятельности предприятия; - Информационное обеспечение процесса принятия решений. |

| Экономические | - Планирование деятельности на предприятии; - Стимулирование производства; -Анализ и поиск внутрипроизводственных резервов. |

| Экологические | - Выпуск экологической и безопасной продукции; - Установка фильтров для очистки воздуха; - Утилизация отходов; - Применение безотходных технологий. |

| Социальные | - Облегчение условий труда; - Повышение квалификации работников; - Организация питания, отдыха и оздоровления работников. |

| Рыночно - конъюнктурные | - Формирование вкусов потребителей; - Организация рекламы продукции; - Формирование спроса на продукцию; - Повышение конкурентоспособности |

| Хозяйственно - правовые | - Разработка законов о налогообложении, правах потребителей, о собственности. |

| Административно - правовые | - Формирование гос. заказа на выпуск продукции. |

- Понятия и задачи оценки деловой активности. Обобщающие показатели деловой активности

1. Понятие и задачи оценки деловой активности (ДА).

Деловая активность проявляется в динамичности развития организации, и, прежде всего, в скорости оборота его средств.

Анализ заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов.

Это показатели оборачиваемости – они являются важными при оценке текущей деятельности предприятия:

1) от скорости оборота зависит размер годового оборота;

2) с размерами оборота, а следовательно с оборотностью связана относительная величина условно-постоянных расходов. Чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

3) ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

На длительность находящихся в обороте средств оказывают влияние многочисленные факторы.

Внешние:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштабы деятельности;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

Внутренние факторы:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки ТМЦ и запасов.

Ускорение оборачиваемости средств или их источников уменьшает потребность в них и позволяет предприятию высвобождать часть средств для развития производства или стимулирования труда.

Оборачиваемость, как общая, так и частная, отдельных элементов средств или их источников характеризуется их скоростью или периодом оборота.

Скорость оборота средств  - это количество оборотов, которые делают за анализируемый период средства или их источники.

- это количество оборотов, которые делают за анализируемый период средства или их источники.

Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения.

Время производства обусловлено технологическим процессом и характером применения техники, а сокращение времени обращения достигается развитием специализации и кооперирования, улучшением прямых межзаводских связей, ускорением перевозок, документооборота и расчетов.

Период оборота показывает ср. срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Информационным обеспечением анализа деловой активности является бухгалтерский баланс и отчет о прибылях и убытках.

Обобщающие показатели деловой активности:

1) Коэффициент оборачиваемости средств и их источников.

; где В-выручка отчетного периода

; где В-выручка отчетного периода

Измеряется в количестве оборотов.

2) Период оборота средств и их источников.

; где Д-количество дней в отчетном периоде

; где Д-количество дней в отчетном периоде

Измеряется в днях.

3) Среднеарифметический размер остатков.

;

;

- Понятия и задачи оценки деловой активности. Частные показатели оборачиваемости

Частные показатели оборачиваемости.

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача).

; В-выручка;

; В-выручка;  -средняя величина активов предприятия.

-средняя величина активов предприятия.

Показатель отражает скорость оборота всего капитала организации.

2. Коэффициент оборачиваемости мобильных средств.

; В-выручка

; В-выручка

Показывает скорость оборота всех оборотных средств, как материальных, так и денежных.

3. Коэффициент отдачи показывает эффективность использования НМА организации.

4. Фондоотдача.

;

;  - ср. основные средства

- ср. основные средства

Показывает эффективность использования ОС организации.

5. Коэффициент оборачиваемости собственного капитала.

Показывает скорость оборотов собственного капитала организации.

6. Коэффициент оборачиваемости материальных средств.

;

;  - ср. запасы

- ср. запасы

Коэффициент показывает число оборотов запасов и затрат за анализируемый период.

7. Коэффициент оборачиваемости денежных средств показывает оборачиваемость денежных средств на предприятии.

; ДС - денежные средства

; ДС - денежные средства

8. Коэффициент оборачиваемости средств в расчетах.

9. Скорость оборачиваемости (период оборота средств в расчетах – показывает ср. срок погашения ДЗ).

10. Коэффициент оборачиваемости КЗ – показывает снижение коммерческого кредита, предоставленного организации.

11. Период оборота КЗ показывает ср. срок возврата долгов организации по текущим обязательствам.

;

;

- Расчет финансового цикла

При проведении анализа показателей эффективности используемого капитала необходимо обратить внимание на длительность производственно-коммерческого цикла и его составляющих, а также на основные причины изменения данного цикла.

|

|

|

|

| | | |

Производственный процесс ОДЗ

Производственный процесс ОДЗ

ОхЗ, ОПП, ОхГП

ОхЗ, ОПП, ОхГП

ОКрЗ

ОКрЗ

ФЦ

ФЦ

ОЦ

ОхЗ – время, связанное с хранением товаров на складах;

ОПП – время непосредственно производственного процесса;

ОхГП – время, связанное с хранением готовой продукции на складах;

ОКрз – период оборачиваемости кредиторской задолженности;

ОДЗ – период оборачиваемости дебиторской задолженности;

ОЦ – операционный цикл;

ФЦ – финансовый цикл;

где

ОЗ – оборачиваемость запасов.

Операционный цикл характеризует общее время в течении которого финансовые ресурсы обездвижены в запасах и дебиторской задолженности.

Финансовым циклом является разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей. В течение финансового цикла денежные средства отвлечены из оборота.

Сокращение операционного и финансового цикла в динамике является положительной тенденцией. Сокращение может быть вызвано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, а также за счет замедления оборачиваемости кредиторской задолженности.

- Показатели рентабельности, расчет основных коэффициентов

Экономическая эффективность работы организации характеризуется относительными показателями системы показателей рентабельности (прибыльности, доходности) организации.

Основной целью расчета и использования системы коэффициентов рентабельности является определение эффективности формирования прибыли предприятия.

Уровень эффективности оценивается по всем видам прибыли. Коэффициент рентабельности может определяться в десятичной форме, так и в процентном выражении.

Показатели рентабельности:

1. Рентабельность продаж. Показывает сколько прибыли приходится на 1 единицу реализованной продукции.

2. Общая рентабельность периода

3. Рентабельность собственного капитала

Показывает эффективность использования собственного капитала организации

4. Экономическая рентабельность

где ВБ - валюта баланса (активы)

Показывает эффективность использования всего имущества предприятия

5. Фондорентабельность, показывает эффективность использования оборотных средств и прочих внеоборотных активов.

6. Рентабельность основной деятельности. Показывает сколько прибыли от реализации приходится на 1 рубль затрат

где Сс – себестоимость.

7. Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность предприятия на длительный срок

8. Период окупаемости собственного капитала. Показывает число лет в течение которых полностью окупаются вложения в данную организацию

9. Рентабельность чистых активов – оценка эффективности использования собственного капитала. Определяется с помощью чистой прибыли и расчета величины чистых активов.

Чистые активы определяются как разность между активами организации и ее обязательствами.

Показатель лежит в основе темпов устойчивости организации и ее способности развиваться за счет внутреннего финансирования.

- Факторный анализ показателей рентабельности

Показатели рентабельности можно объединить в 4 группы:

1. Показатели, рассчитываемые на основе прибыли;

2. Показатели, рассчитываемые на основе активов;

3. Показатели, рассчитываемые на основе потоков денежной наличности;

4. Показатели, рассчитываемые на основе рентабельности отдельных видов продукции.

I этап анализа является оценка рентабельности объемов продаж и расчет факторов, влияющих на ее состоние (изменение цен продаж и ее себестоимости)

Рпр=  =

=  ;

;

Δ Рпр(в)=  –

–

Δ Рпр(С) =  -

-

Δ Рпр = Δ Рпр(В) + Δ Рпр(С) = Рпр.1 - Рпр.о

2) следующий 2 этап анализа – это исследование взаимосвязи между показателями рентабельности активов, оборачиваемости активов и рентабельности реализованной продукции

где А – средняя величина имущества предприятия,

Rпр – рентабельность продаж,

Оа – оборачиваемость активов (в оборотах).

Этот показатель отражает прибыльность активов, которая обусловлена как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции.

Кроме того через рентабельность активов можно определить деловую активность предприятия через оборачиваемость активов. Формула указывает на пути повышения рентабельности средств:

1) при низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и их элементов;

2) и наоборот, низкая деловая активность может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т.е. повышением рентабельности продаж.

Факторный анализ рентабельности активов рассчитывается методом цепных подстановок:

1) изменение рентабельности активов за счет изменения рентабельности продаж

∆ Ra (Rпр) = ∆ Rпр х Оа0,

2) изменение рентабельности активов за счет изменения оборачиваемости активов

∆ Ra (Оа) = Rпр1 х ∆ Оа,

3) проверка соответствия общего изменения рентабельности активов

∆ Ra = R1 – R0 = ∆ Rпр + Оа.

3) 3 этап. Показатель рентабельности производства находится в прямой зависимости от рентабельности продукции и в обратной зависимости от изменения фондоемкости продукции.

,

,

где П – прибыль,

ОПФ – средняя за период стоимость основных производственных фондов,

МОА – средние остатки материальных оборотных активов.

При анализе рентабельности производства исходящую формулу модифицирует путем деления числителя и знаменателя на объем реализованной продукции (выручка от реализации)

,

,

где АЕ – амортизационная емкость,

МЕ – материалоемкость,

ЗЕ – зарплатоемкость,

П/В – рентабельность продукции,

С/В – затраты на 1 руб. продукции,

ОПФ/В – фондоемкость,

МОА/В – коэффициент закрепления материальных оборотных активов.

4) Следующим 4 этап ов анализа является оценка влияния рентабельности отдельных изделий на общую рентабельность реализованной продукции. Анализ производится в следующей последовательности:

1) определяются удельный вес конкретного вида продукции,

2) рассчитываются индивидуальные виды показателя рентабельных отдельных продукций,

3) определяется влияние рентабельности отдельных изделий на ее средний уровень для всей реализованной продукции путем умножения индивидуальной рентабельности на долю изделий в общем объеме реализации,

4) определяется влияние, связанное с изменением индивидуальной рентабельности путем умножения разности отчетного и базисного периодов на долю изделия в отчетном периоде,

5) определяется влияние структурного фактора путем умножения рентабельности базисного периода на разность удельного веса изделия отчетного и базисного периодов.

|

|