Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Выбор стратегии в зависимости от стадии жизненного цикла ЛС. Ценовая эластичность спроса.

|

|

Выбор стратегии

Кадровая политика организации существенно зависит от целого ряда характеристик бизнеса, таких как его размер, отрасль и, конечно, стадия развития. Традиционно выделяют до 5-7 стадий жизненного цикла организации, однако в данной статье мы рассмотрим три типовых этапа, характерных для большинства организаций: бурный рост; стабилизация; кризис.

На каждой из стадий жизненного цикла есть свои особенности построения кадровой политики и стратегии управления человеческими ресурсами, которые зависят от потребностей организации.

- бурный рост - характерна для организаций, выходящих на рынок, а также для организаций, работающих на растущем рынке. Кроме того, подобная стадия может образоваться в жизни организации, руководство которой принимает энергичные меры к экспансии на рынке, даже если сам рынок и не растёт.

Организации, находящиеся на данной стадии, для обеспечения развития должны энергично набирать персонал и мотивировать его на высокие результаты. Одновременно происходит достаточно быстрое продвижение сотрудников, хорошо проявивших себя в качестве исполнителей, на руководящие должности. Быстрый набор персонала имеет и побочное последствие - достаточно большое количество ошибок при наборе и, вследствие этого, высокий уровень текучести персонала.

- стадия стабилизации. Стабилизация не означает застоя, а скорее, означает стабильный рост со скоростью, близкой к скорости роста рынка. Если же рынок не растёт или даже падает, организация, находящаяся на стадии стабилизации, борется за удержание доли на рынке или её умеренное увеличение при удержании объёмных показателей.

На этой стадии организация не получает сверхдоходов и вынуждена заботиться о повышении эффективности своей деятельности, в том числе, за счёт улучшения работы персонала. Как правило, компании начинают развивать внутреннее и внешнее обучение персонала, разрабатывать структуру, положения о подразделениях, описания должностей, вводить на этой основе регулярную оценку (аттестацию) персонала и систему окладов.

-кризис. Эта стадия может следовать как после стадии быстрого роста, так и после стабилизации. В условиях кризиса происходит падение всех маркетинговых и финансовых показателей компании. Если руководство организации надеется спасти её, оно принимает меры по сокращению персонала, упорядочению и сокращению окладов сотрудников. Как инструмент упорядочения окладов и сокращения штатов может применяться аттестация. В целях сохранения потенциала компании в ней может проводиться внутреннее обучение сотрудников смежным специальностям.

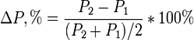

Эластичность спроса по цене, ценовая эластичность спроса — относительное изменение объема спроса при изменении цены на 1 %.

где Q - спрос(количество); P - цена.

где Q - спрос(количество); P - цена.

Для измерения процентного изменения величины спроса используется формула средней точки Аллена

Различают точечную и дуговую эластичность.

Точечная эластичность — эластичность, измеренная в одной точке кривой спроса или предложения;

Точечная эластичность может быть определена, если провести касательную кривой спроса. Значение точечной эластичности обратно пропорционально тангенсу угла наклона касательной.

Дуговая эластичность — это показатель средней реакции спроса на изменение цены выраженной кривой спроса на некотором отрезке D1D2.

11. Прогнозирование сбыта. Реализация как основная компонента сбыта.

Прогноз сбыта строится на основе анализа продаж товара в прошлом и их экстраполяции. В крупных розничных организациях прогнозирование сбыта объединяет в себе процессы планирования сверху вниз и снизу вверх. Планирование сверху вниз означает, что цели устанавливаются руководством организации и спускаются вниз по всем уровням иерархии. При планировании снизу вверх специалисты по закупкам и другие оперативные менеджеры определяют для себя цели по товарам и прибыли, а затем согласуют их с высшим руководством.

В торговых фирмах сверху вниз планируется общая розничная и финансовые стратегии. Кроме того, руководство компании оценивает экономические тенденции по каждому направлению деятельности, общие тенденции продаж в каждом магазине, влияние открытия новых магазинов и закрытия старых. Анализ такого рода информации позволяет высшему менеджменту прогнозировать объем сбыта компании в целом. Затем полученные данные разбиваются по группам товаров, отделам, классификациям и товарным категориям и осуществляется построение баланса запасов. Высшие руководители должны принять стратегические решения, касающиеся разнообразия, ассортимента товаров и уровня сервиса. На основе полученных оценок определяются перспективные, стабильные и не имеющие будущего группы товаров.На каждой стадии построения прогноза участвуют соответствующие работники, связанные непосредственно с товарами.Кроме уже рассмотренных факторов, влияющих на баланс запасов, специалисты по закупкам и аналитики используют при прогнозировании сбыта ряд других источников: объемы сбыта в предыдущих периодах, информацию, полученную при опросах покупателей, в магазинах-конкурентах, от поставщиков и закупочных центров.

12. Объем реализации: понятие, цели анализа и планирования, влияющие факторы, методика планирования. Зависимость объема реализации от выбора варианта организации сбыта (по видам потребителей, продукции, группам товаров, по регионам и др.).

Требования маркетинга не ограничиваются лишь созданием высококачественного товара, отвечающего запросам потребителей, и правильным установлением цены на него. Необходимо ещё и соответствующим образом довести этот товар до конечных потребителей и обеспечить его доступность целевому сегменту рынка. Для обеспечения эффективной реализации произведённых товаров предприятие должно проводить комплекс мероприятий, обеспечивающих физическое распределение товарной массы в рыночном пространстве, доведение товаров до потребителей и организацию их эффективного потребления (эксплуатации). Это находит свое выражение в разработке маркетинговой сбытовой стратегии.

Задачами сбыта являются:

формирование предпочтений потребителей и стимулирование их к покупкам налаживание контактов и заключение договоров с покупателями обеспечение взаимовыгодных сделок хранение и подготовка готовой продукции к продаже отгрузка (поставка) продукции

Среди целей, которые преследует сбыт, можно выделить:

получение прибыли

удовлетворение потребительского спроса

завоевание (сохранение) доли рынка

достижение превосходства над конкурентами

Главная цель состоит в сокращении суммарной величины сбытовых издержек, которая во многом, если не в основном, зависит от уровня коммерческой работы и службы сбыта. Если учесть, что у многих предприятий затраты на реализацию и сбыт продукции достигают примерно 40 % общего уровня издержек производства, то становится очевидным значение этого направления деятельности.

Организация и планирование сбыта продукции на предприятии

В условиях рынка объём продаж продукции является главным показателем плана производства и реализации продукции и служит основой её формирования.

Источником для планирования объёма продаж являются результаты маркетинговых исследований. Комплексное изучение рынка - его ёмкость и сегменты, величина существующего спроса и темпы его роста или снижения, величина предложений, уровень рыночных цен, степень риска, влияние конкуренции и другие факторы - позволяют определить, какая продукция предприятия, по каким ценам, в каком количестве и в какие сроки будет востребована покупателями (потребителями). Проведя анализ полученных данных, сопоставив их с издержками производства, в том числе переменными, размерами получаемой прибыли, в том числе маржинальной и другими факторами и условиями производства и сбыта изделий, можно приступить к планированию объёма продаж и его структуры.

В условиях рыночной неопределенности и сложности в формировании портфеля заказов на весь плановый период могут применяться различные методы планирования объёма продаж: уровневое прогнозирование, создание ситуационных планов, линейное программирование и др. Минимальный уровень объёма продаж должен базироваться на точке безубыточности, которая показывает, при каком объёме продаж в ценах производителя и использовании среднегодовой производственной мощности полные издержки производства будут равны объёму продаж.

Точку безубыточности необходимо скорректировать на расчётный минимальный (пороговый) уровень рентабельности продукции, необходимый для компенсации инфляции, с учётом сложившейся оборачиваемости оборотных средств в базовом периоде и инфляции, прогнозируемой на плановый период, который определяется по формуле:

Rmin = [(1 + Icp)n- 1] х 100,

где Rmin - минимальный (пороговый) уровень рентабельности продукции;

Iср - среднемесячный коэффициент инфляции, прогнозируемой на плановый период;

n - период оборачиваемости оборотных средств, месяцев.

На основании планируемого объёма продаж и его структуры разрабатывается план поставок по конкретной номенклатуре в натуральном выражении.

План поставок определяется по формуле:

Пп = Оп - Ипо = Вг + Ипс - Ипо,

где Пп - объём (план) поставок;

Оп - объём (план) продаж;

Ипо - изменение остатков отгруженной, но неоплаченной продукции на начало и конец планируемого периода;

Вг - план производства в натуральном выражении;

Ипс - изменение остатков готовой продукции на складе, на начало и конец планируемого периода.

Планирование сбыта включает составление плана сбыта организации, формирование портфеля заказов, выбор наиболее эффективных каналов сбыта продукции, распределение объёмов сбыта товаров по регионам. В современных условиях реализация продукции на внешних рынках усложняется, всё больше факторов влияет на осуществление деловых операций: обострение конкуренции, развитие техники, трудности в получении сырья, квалификационной рабочей силы, усиление государственного законодательства и т.д. Эти факторы в различной степени влияют на деловую жизнь.

13. Издержки: общая характеристика, состав (постоянные и переменные). Закон убывающей отдачи. Средние издержки. Предельные издержки.

В краткосрочном периоде все издержки производства делятся на постоянные и переменные. При этом необходимо различать издержки на весь объем выпуска продукции - полные (общие, суммарные) издержки производства и издержки производства единицы продукции - средние (удельные) издержки.

Постоянные () издержки производства не зависят от объема выпускаемой продукции () и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства предприятию следует иметь в распоряжении такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.

Переменные () издержки производства меняются в зависимости от объема выпуска. К ним относят: основной и вспомогательный материал, заработную плату рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.

Совокупные издержки () - сумма постоянных и переменных издержек:

.

Средние постоянные издержки () - постоянные издержки в расчете на единицу продукции:

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки по мере увеличения объема выпуска снижаются.

Средние переменные издержки () - переменные издержки в расчете на единицу продукции:

зменение средних совокупных издержек в зависимости от изменения объема производства отражает изменение средних постоянных и средних переменных издержек.

Пока снижаются и те и другие - средние совокупные издержки падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных - средние совокупные издержки начинают расти.

В экономическом анализе широко используются предельные издержки () - прирост издержек в результате производства одной дополнительной единицы продукции:

Предельные издержки, показывая, во сколько обойдется фирме увеличение выпуска на единицу, решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать.

Закон убывающей отдачи (производительности): непрерывное увеличение использования одного фактора производства при постоянной величине других факторов вначале приводит к росту отдачи, затем - к прекращению роста отдачи и, наконец - к уменьшению отдачи от этого ресурса.

14. Состав издержек, включенных в себестоимость продукции: затраты на основные материалы, вспомогательные материалы, затраты труда (прямые и косвенные), накладные расходы (аренда, страхование, освещение), амортизация, налоги и т.д..

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида:

затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.;

затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли. Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида:

затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

затраты на расширение и обновление производства.

затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Затраты на производство и реализацию продукции (работ, услуг) классифицируются по ряду признаков:

по роли в процессе производства они подразделяются на основные и накладные.

по способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно отнести на себестоимость единицы каждого вида изделий: сырье, энергия технологическая, заработная плата станочников и др. Косвенные затраты распределяются по отдельным группам продукции пропорционально избранной базе;

по зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные.

по способам учета и группировки затрат они подразделяются на простые (сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные,

по срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц. Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия и др. Сырье и материалы включают в себя стоимость приобретаемых со стороны ресурсов, которые входят в продукт и составляют его основу или являются необходимым компонентом. Покупные материалы и полуфабрикаты, приобретаемые со стороны, подвергаются в дальнейшем дополнительной обработке или сборке-монтажу. Вспомогательные материалы добавляются к основным с целью изменения их внешнего вида или других свойств, а также используются при обслуживании производства (смазочные, обтирочные, красители, упаковочные и проч.). Топливо (твердое, жидкое, газообразное) и энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.), приобретаемые со стороны, выделяются особо в составе материальных затрат в связи с их важным народнохозяйственным значением. В материальные затраты включаются также расходы на тару, упаковочные материалы, инструмент, запасные части и др.

Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности. Оплата труда включает: заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет; Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и арендованные (если иное не предусмотрено договором аренды), а также на стоимость помещений, предоставляемых бесплатно предприятиям общественного питания и медицинского обслуживания трудовых коллективов предприятий.

Методы анализа и планирования отдельных статей, общей суммы и среднего уровня расходов аптеки.

Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

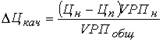

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

где Цн и Цп – соответственно цена изделия нового и прежнего качества; VРПн – объем реализации продукции нового качества; VРПобщ – общий объем продаж i-го вида за отчетный период.

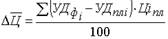

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

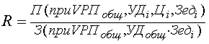

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Факторный анализ рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Среднегодовая сумма основного и оборотного капитала () зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

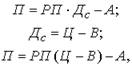

Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А).

МД=П+А,

откуда

П=МД-А.

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду).

Поскольку

то

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции.

При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

где В - переменные затраты за единицу продукции.

Валовая и чистая прибыль, проблемы максимизации прибыли. Валовый доход и прибыль. Анализ и планирование валового дохода.

Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Объём чистой прибыли зависит от объёма валовой прибыли и величины налогов; исходя из объёма чистой прибыли, исчисляют дивиденды акционерам предприятия.

Основной проблемой для фирмы является проблема максимизации прибыли. Но первоначально ей необходимо минимизировать издержки. Проблема минимизации издержек сводится к поиску такого оптимального сочетания ресурсов, который бы отражал оптимальное соотношение их производительности и средств, потраченных на их найм. Правило максимизации прибыли сводится к выбору оптимального объема производства. Нельзя утверждать, что для увеличения прибыли необходимо наращивать объемы производства. Рост выпуска продукции приводит не только к увеличению выручки, но и количества ресурсов, а, следовательно, и росту издержек.

Правило максимизации прибыли заключается в следующем:

TR - TC = max или TC - TR = min

Иначе это правило можно сформулировать при помощи предельных издержек и предельного дохода.

MC = MR

Иначе говоря, фирма будет максимизировать прибыль, если будет производить такое количество продукции, при котором предельный доход будет равен предельным издержкам.

Доход представляет собой сумму поступлений фирмы от продажи товаров или услуг в течение данного периода времени. Обычно различают валовой (общий), средний и предельный доходы.

Валовой доход – это сумма доходов, полученная от продажи определенного количества продукции (определяется путем умножения количества произведенной продукции на его цену).

Средний доход – это доход, приходящийся на единицу реализованной продукции (определяется путем деления валового дохода на количество проданных товаров).

Предельный доход представляет собой приращение валового дохода за счет реализации предельной единицы товара.

Прибыль. С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства.

Планирование прибыли, с переходом к рыночной экономике занимает центральное место в стратегическом управлении коммерческим предприятием.

Разработка плана по прибыли - сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Плановые показатели прибыли и рентабельности разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования прибыли состоит из нескольких этапов анализа прибыли и рентабельности за прошедший исследуемый период, расчета ее прогнозной величины; оценки достоверности произведенных расчетов; разработки плана мероприятий по обеспечению получения запланированного размера прибыли и рентабельности.

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают дикамику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, включая сальдо внереализацнонных доходов, размер налогов и др.). На размер прибыли и рентабельности влияют две группы факторов: внешние и внутренние.

Внутрихозяйственный анализ прибыли и рентабельности включает: текущий (ретроспективный), оперативный, перспективный (прогнозный) анализ.

Текущий анализ проводится по важнейшим отччтным периодам (год, квартал, месяц) хозяйствования на базе официальной отчетности и системного бухгалтерского учета. Его главной задачей является объективная оценка результатов деятельности предприятия (подразделения), выявление неиспользованных резервов, недочетов в работе и виновных в них, мобилизация их для повышения экономической эффективности торгово-производственной деятельности.

Анализ прибыли производится в несколько этапов.

На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность:

а) изменение объема товарооборота в текущих ценах, рассчитывается по формуле

АПаq = ((Qп - Qб) x Ртб)/100,

где АПаq - изменение прибыли за счет изменения размера товарооборота; Qп и Qб - объем товарооборота в отчетном и базисном (плановом) периодах, млн р.; Ртб - рентабельность продаж за предшествующий (плановый) период;

б) изменение объема продаж в сопоставимых ценах (физического объема товарооборота)

АПаq = ((CQ - Qб) x Ртб)/100,

где CQ - сопоставимый товарооборот;

в) для измерения влияния цен реализуемых товаров на прибыль можно использовать следующую формулу:

Agaйci = (ФТ x (Iп - 1) x Р тб)/100

где ФТ - физическая масса товаров; Iп - индекс цен отчетного периода в сравнении с базисным.

Общее влияние факторов физической массы товаров и изменения цены должно дать результат изменения прибыли за счет изменения объема реализации в текущих ценах;

г) влияние изменения уровня валового дохода на прибыль определяятся следующим образом:

AПавд = (УВДф - УВДб) x Qф,

где УВДф - фактический (ожидаемый) уровень валового дохода в текущем году (периоде), %', УВДб - уровень валового дохода в базисном периоде; %, Qф - объем фактического товарооборота;

д) оценка влияния издержек обращения на прибыль может быть измерена с помощью следующего уравнения:

AПаио = ((УИОф - УИОб) x Qф)/100,

где УИОф - фактический уровень издержек' обращения, %; УИОб - уровень издержек обращенияяв базисном периоде, %', Оф - фактический объем товарооборота;

е) влияние на размер балансовой прибыли изменения прочих доходов и затрат определяется методом прямого счета. Изменение разницы между доходами и расходами и будет размером влияния данного фактора на результат;

ж) изменение эффективности использования ресурсов и капитала предприятия измеряется с помощью следующей формулы:

П = (Р x Ррп)/100,

где Р -.размер вложенных ресурсов (капитала) в стоимостной оценке; Pрп - рентабельность использования определенного вида ресурсов (капитала), %.

(Совокупное влияние на формирование прибыли размера используемых ресурсов и эффективности их использования рассчитывается следующим образом:

AПар = ((Рп - Рб) x Ррб)/100;

Aпаррп =(Рп x (Ррп - Ррб)/100,

|

|