Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос 2. Себестоимость продукции, работ и услуг.

|

|

Существуют различные определения себестоимости продукции, но все они сводятся к тому, что себестоимость это стоимостная оценка затрат на производство и реализацию продукции.

В зависимости от полноты учета затрат различают цеховую себестоимость (сумма затрат цехов основного производства), производственную (цеховая себестоимость плюс общехозяйственные расходы) и полную (включает все затраты на производство и реализацию продукции).

Налоговая себестоимость включает лишь тс затраты, перечень которых указан в ПК РФ. Она используется для расчета налогооблагаемой прибыли. Кроме того, различают плановую и фактическую себестоимость продукции. В плановую не входят непроизводительные расходы, а некоторые их виды (представительские расходы, оплата командировок и др.) не должны превышать установленных нормативов.

Для целей анализа и обоснования управленческих решений необходимо определять как общую сумму затрат на продукцию, так и себестоимость единицы продукции. Сельскохозяйственным организациям АПК разрешено использовать различные методы формирования, обобщения и контроля информации об издержках производства (текущих затратах), а также калькуляции себестоимости продукции (работ, услуг).

Затраты, образующие себестоимость продукции (работ, услуг), группируют в соответствии с их экономическим содержанием по элементам

однородным видам затрат, которые нельзя разложить на составные части. К ним относятся материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

К материальным затратам относятся:

стоимость материальных ресурсов, приобретенных со стороны и используемых в процессе изготовления продукции;

стоимость покупных комплектующих изделий и полуфабрикатов, используемых в процессе производства продукции (работ, услуг), а также стоимость работ и услуг производственного характера, выполняемых сторонними организациями;

стоимость используемого топлива всех видов, приобретенного со стороны;

стоимость природного сырья (отчисления на рекультивацию земель, оплата работ по рекультивации земель, осуществляемых

специализированными предприятиями, плата за воду, забираемую предприятиями из водохозяйственных систем);

стоимость покупной энергии всех видов;

потери от недостач в пределах норм естественной убыли.

При определении производственной себестоимости продукции из стоимости материальных ресурсов необходимо исключить стоимость возвратных отходов остатков материальных ресурсов, образовавшихся в процессе производства и утративших полностью или частично свои потребительские свойства первоначального ресурса.

По элементу «затраты на оплату труда»отражают расходы по оплате труда списочного и несписочного состава работников организации, включая стимулирующие и компенсационные выплаты, в том числе:

оплата труда работников за фактически выполненные работы, исходя из принятых в организации форм и систем оплаты труда;

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам организации;

выплаты стимулирующего характера (премии за производственные показатели, надбавки за мастерство, высокие достижения и т. п.);

выплаты компенсационного характера, связанные с режимом, характером и условиями работы;

стоимость бесплатно предоставляемых работникам коммунальных услуг, продуктов литания, бесплатно выдаваемых работникам обмундирования, форменной одежды и т. п.

оплата очередных и дополнительных списков, а также компенсаций за неиспользованный отпуск в соответствии с действующим

законодательством;

другие выплаты, предусмотренные законодательством РФ о труде, за не отработанное работниками организации время.

По элементу «отчисления на социальные нужды»отражаются обязательные отчисления по установленным ставкам в Пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования. По каждому фонду отчисления производятся в соответствии с порядком, установленным ч. ИНК РФ.

По элементу «амортизация»отражаются суммы амортизационных отчислений на полное восстановление объектов основных средств, находящихся на балансе организации, а также амортизации нематериальных активов.

По элементу «прочие затраты»учитывают налоги, сборы и платежи, отчисления в страховые фонды и другие обязательные отчисления, производимые в соответствии с действующим законодательством, платежи за выбросы загрязняющих веществ, затраты на командировки, на организованный набор сотрудников, на подготовку и переподготовку кадров, судебные издержки и арбитражные сборы, а также некоторые другие расходы, входящие в состав себестоимости продукции, но не нашедшие отражения в составе других элементов затрат.

Организации, образующие ремонтный фонд с целью равномерного включения затрат на проведение особо сложных видов ремонта в себестоимость продукции (работ, услуг), в составе элемента «Прочие затраты» отражают также отчисления в этот фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самими организациями. В остальных случаях затраты на проведение всех видов ремонтов и технических обслуживании включаются в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальным затратам, затратам т оплату труда и др.). Перечень статей расходов устанавливается в настоящее время отраслевыми инструкциями по производственному учету и калькулированию себестоимости продукции.

Себестоимость принято определять по калькуляционным статьям; тем самым облегчается расчет цеховой, производственной и полной себестоимости.

Затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учете и калькулировании себестоимости

сельскохозяйственной продукции (работ, услуг) группируются по следующим статьям.

1. Оплата труда с отчислениями на социальные нужды.

2. Семена и посадочный материал.

3. Удобрения минеральные и органические.

4. Средства защиты растений и животных.

5. Корма.

6. Сырье для переработки.

7. Содержание основных средств, в том числе:

а) нефтепродукты;

б) амортизация (износ) основных средств;

в) ремонт основных средств.

8. Работы и услуги.

9. Организация производства и управления.

10. Платежи по кредитам.

11. Потери от падежа животных.

12.Прочие затраты.

К затратам на ремонт основных средств относятся:

расходы на оплату труда работников, занятых на ремонте;

отчисления на социальные нужды рабочих производственных подразделений, выполняющих работы по ремонту основных средств;

стоимость запасных частей, ремонтно-строительных и других материалов, расходуемых при ремонте основных средств, включая стоимость топлива и смазочных материалов, используемых на ремонт и на обкатку машин после ремонта;

стоимость услуг пунктов технического обслуживания, собственных мастерских по ремонту тракторов, машин и оборудования, ремонтно-строительных цехов, а также сторонних организаций;

затраты по ремонту и замене гусениц и резиновых шин тракторов и сельскохозяйственных машин.

Статьи 1—10 формируют производственную, статьи 1—12 полную себестоимость продукции. Прямая связь между элементами затрат и калькуляционными статьями явно не прослеживается. Материальные затраты могут относиться не только к статьям калькуляции 2-6, но и входить в состав затрат, учитываемых в статьях 7—12; по калькуляционной статье 1 учитываются соответственно заработная плата и начисления на нее только производственных рабочих, в то время как элементы «Затраты на оплату труда» и «Отчисления на социальное страхование» включают соответствующие расходы по аппарату управления; амортизационные отчисления могут входить в состав калькуляционных статей 7 8, 9 и 12.

Налоговый кодекс РФ рекомендует подразделять расходы, связанные с производством и (или) реализацией продукции, на следующие группы:

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Такая группировка отличается от группировки по элементам затрат лишь одним отсутствует группа отчисления на социальное страхование». В налоговом учете эти расходы (единый социальный налоги взносы в фонд социального страхования) относятся к категории прочих расходов.

Процесс производства продукции представляет одну из стадий хозяйственного оборота средств организации. На этой стадии выявляются расходы, связанные с изготовлением продукции, выполнением работ и оказанием услуг, которые считаются расходами по обычным видам деятельности. Информация о таких расходах, с одной стороны, необходима для определения финансовых результатов деятельности организации, с другой для принятия управленческих решений, направленных на рациональное использование материальных, трудовых и финансовых ресурсов.

Действующий порядок формирования себестоимости продукции хозяйствующих субъектов определен Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и другими нормативными актами. Расходы по обычным видам деятельности признаются в учете при одновременном соблюдении следующих условий:

они должны быть произведены в соответствии с конкретным договором, исходя из требований законодательных и нормативных

актов;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических вы год организации.

Если хотя бы одно из названных условий не соблюдено, в бухгалтерском учете признаются не расходы, а дебиторская задолженность.

Расходы организации признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств или других форм их возмещения.

Перечень расходов, включаемых в себестоимость продукции (работ, услуг), конкретизирован для целей налогообложения в ПК РФ.

В себестоимость продукции включаются только затраты, связанные с текущей производственной деятельностью организации. Необходимость четкого разграничения расходов в зависимости от текущего или капитального их характера подчеркивается в действующих нормативных актах. Текущие затраты характеризуются потреблением производственных ресурсов в одном хозяйственном цикле. К капитальным затратам относятся расходы на внеоборотные активы (основные средства, нематериальные активы), которые участвуют в нескольких циклах производства и источником покрытия которых являются прибыль или другие целевые поступления.

В себестоимость продукции включаются только те расходы организации, которые произведены в целях получения доходов, документально оформлены и имеют непосредственное отношение к ее производственной деятельности.

При формировании себестоимости применяется принцип начисления, то есть в нее включают производственные затраты в том отчетном периоде, к которому они относятся, независимо от времени оплаты (предварительной или последующей).

В настоящее время группировка затрат и формирование себестоимости продукции производятся отдельно по стадиям кругооборота средств организации (производство продукции и ее продажа). Соответственно себестоимость продукции подразделяется на производственную себестоимость и себестоимость продаж.

Производственная себестоимость продукции (работ, услуг) представляет собой сумму затрат на ее производство в отчетном периоде, включая прямые и косвенные. В зависимости от полноты состава затрат различают полную производственную себестоимость продукции (работ, услуг), производственную себестоимость в размере прямых затрат и части косвенных (общепроизводственных) расходов и производственную себестоимость в размере прямых затрат.

Себестоимость продаж представляет собой сумму производственной себестоимости реализованной продукции и коммерческих затрат, связанных с ее реализацией.

Затраты, включаемые в производственную себестоимость, подразделяются по экономическим элементам и статьям затрат. При формировании расходов по обычным видам деятельности сохраняет свое значение группировка по элементам затрат. Группировка по экономическим элементам дает возможность определить структуру затрат, материало -, трудо-, фондо- и энергоемкость производства.

Фактическая себестоимость готовой продукции определяется по каждой статье расходов следующим образом: из общей суммы затрат на начало месяца (с остатком незавершенного производства) исключаются списанная себестоимость окончательного брака, сумма недостач и потерь, остатки незавершенного производства на конец месяца. Незавершенное производство

это продукция, не прошедшая всех стадий (фаз, переделов) в соответствии с техническим процессом, а также неукомплектованные готовые изделия, не прошедшие испытаний и технической приемки. Таким образом,

себестоимость готовой продукции отчетного периода рассчитывается по формуле

Где, СГП— себестоимость готовой продукции отчетного периода; 3— затраты отчетного периода; НЗПнп (НЗПк,,) незавершенное производство на начало (конец) периода; С----производственные потери.

При планировании себестоимости продукции (работ, услуг) учитывают влияние следующих технико-экономических факторов:

повышение технического уровня, комплексная механизация производства;

внедрение прогрессивных технологий;

проведение мероприятий по улучшению плодородия земель;

повышение качества производственных ресурсов (машин, оборудования, скота, семян, кормов, удобрений и др.);

внедрение новых сортов и гибридов сельскохозяйственных культур и пород животных;

изменение цен на материальные ресурсы и основные средства;

рациональное использование материальных и трудовых ресурсов;

применение прогрессивных форм организации труда и его оплаты.

Плановую себестоимость продукции определяют на основе технологических карт, обоснованных норм расхода материальных ресурсов, нормативов затрат труда и финансовых средств с учетом рационального использования средств производства.

Плановую себестоимость единицы продукции исчисляют путем деления плановых затрат на производство всей продукции соответствующего вида на ее плановый объем в натуральном выражении.

Для определения себестоимости законченного в течение года ремонта машин, инвентаря и т. п., а также для распределения работ и услуг по потребителям к учтенным прямым затратам в целом по организации ежемесячно добавляют цеховые расходы в плановом размере. В конце года их корректируют до фактических затрат; их относят на незавершенное производство.

Себестоимость работ и услуг, выполняемых вспомогательными производствами для других отраслей и подразделений сельскохозяйственной организации или для других организаций, определяется делением суммы затрат на их объем. Затраты этих производств относят па отрасли, сельскохозяйственные культуры, группы животных и другие объекты, исходя из объема выполненных работ и услуг и их себестоимости.

В мастерских по ремонту машин и оборудования вес затраты по каждому заказу (группе однородных заказов) за вычетом стоимости незавершенного ремонта техники или изготовляемых изделий относят себестоимость изготовленных изделий (выполненных работ) стоимость выполненных ремонтов включают в себестоимость сельскохозяйственной и промышленной продукции по статье «Затраты на содержание основных средств».

Плановую стоимость ремонта тракторов, машин и оборудования определяют, исходя из числа машин, подлежащих ремонту, и нормативной стоимости ремонта, выполняемого в мастерской сельскохозяйственной организации или на стороне по договорной стоимости. Затраты на техническое обслуживание могут устанавливаться, исходя из его договорной стоимости по маркам машин и их среднегодовой численности.

В объем ремонтных работ включают расходы по ремонту оборудования мастерских и животноводческих помещений, хозяйственного инвентаря, восстановлению запасных частей, затраты по содержанию передвижных ремонтных мастерских и оплате труда мастеров-наладчиков.

Затраты на запасные части и основные ремонтные материалы определяют по установленным нормам их расхода на ремонты по маркам машин, потребность в нефтепродуктах для обкатки машин — по нормам расхода на каждый объект ремонта; расход электроэнергии определяется по счетчикам. В затраты по мастерской включают средства, расходуемые на отопление, водоснабжение, освещение помещений и др.

Сумму амортизационных отчислений от стоимости зданий и

оборудования определяют в установленном порядке, затраты на спецодежду

исходя из срока ее службы по нормам для отдельных профессий работников, расходы на мероприятия по технике безопасности - в пределах лимита средств, выделяемых на эти цели.

Обычно принято рассчитывать себестоимость продукции, затраты на единицу продукции и затраты на 1 руб. выручки. Для анализа себестоимости продукции или услуг входящие в нее расходы могут быть представлены в ином виде. Так, например, при производстве зерна озимой пшеницы структура затрат может быть следующей: амортизация основных средств 20%, удобрения 15, пестициды 10, семена — 10, оплата труда (в порядке авансирования)—8, топливо и смазочные материалы —5, автотранспорт— 7, прочие расходы —25%. Эта структура может заметно различаться по отдельным хозяйствам и подрядным коллективам; она отражает технологию производства и позволяет определить пути снижения себестоимости. В данном случае затраты, связанные с использованием средств механизации (амортизация, автотранспорт, топливо и смазка), дают в сумме около 1/З всех затрат на производство, а значит, могут

рассматриваться как резерв снижения себестоимости. Они могут быть снижены за счет эффективного использования техники, продления сроков ее службы, уменьшения затрат на ремонт и техническое обслуживание и т. д. Затраты на ремонт, как правило, существенно влияют на себестоимость сельскохозяйственной продукции.

Основная продукция ремонтного производства — это отремонтированная сельскохозяйственная техника, восстановленные узлы и Детали. Различают цеховую, заводскую и полную себестоимость этой продукции.

Цеховая себестоимость включает все затраты на ремонт деталей, узлов, двигателей, производящийся в цехе. Исчисление цеховой себестоимости необходимо для планирования и анализа работы подразделения, выявления резервов производства по таким статьям, как затраты на запасные части, ремонтные материалы, заработную плату, электроэнергию на

технологические нужды и др.

Заводская себестоимость помимо затрат, входящих в цеховую себестоимость, включает все затраты, связанные с организацией и управлением производством.

Полная себестоимость ремонта машин включает все затраты на выполнение ремонтных работ и непроизводственные расходы.

Различают плановую себестоимость, исчисленную по нормативам, и отчетную, полученную в результате исчисления себестоимости продукции, исходя из результатов работы предприятия и фактических издержек производства за отчетный период.

Затраты ремонтной мастерской учитывают по следующим статьям:

оплата труда с отчислениями на социальные нужды;

сырье для переработки;

содержание основных средств;

работы и услуги;

организация производства и управление;

прочие затраты.

По статье «Оплата труда с отчислениями на социальные нужды» учитывают суммы, начисленные рабочим, занятым на ремонте машин, токарям, слесарям, мастерам-наладчикам и др., а также трактористам и комбайнерам, принимающим участие в ремонте. По этой же статье отражают отчисления на социальные нужды.

На статью «Сырье для переработки» относят фактическую стоимость израсходованных на ремонт запасных частей и ремонтных материалов. Запасные части списывают по ценам прейскуранта.

На статью «Содержание основных средств» в конце месяца комплексной статьей относят расходы на содержание оборудования мастерской.

По статье «Работы и услуги» учитывают выполненные для ремонтной мастерской услуги вспомогательных производств хозяйства, сторонних предприятий и организаций.

В статью «Организация производства и управление» входят

цеховые расходы ремонтной мастерской. К ним относятся оплата труда цехового персонала (заведующего мастерской, инженера, механика-нормировщика, кладовщика и других должностных лиц, обслуживающих мастерскую); отчисления на социальные нужды по этому же персоналу (в Пенсионный фонд, на социальное и медицинское страхование); затраты по содержанию основных средств (включая амортизацию и затраты на ремонт зданий и сооружений ремонтной мастерской); прочие цеховые расходы (не вошедшие в другие статьи).

Статья «Прочие затраты» предназначена для учета расхода инвентаря и некоторых других затрат.

Ремонтно-механические мастерские на сельскохозяйственных предприятиях выполняют самые различные работы и выпускают разнообразную продукцию; здесь не существует какой-то одной учетной единицы. Себестоимость выполненных работ или изготовленных изделий определяется по каждому заказу или группе однородных заказов.

В настоящее время применяется два варианта покрытия затрат на ремонт:

первый — отнесение фактических затрат непосредственно на производство; второй формирование специального резерва, отчисления в который включаются в затраты на производство с последующим списанием фактических затрат на ремонт за счет этого резерва. Первый вариант применяется при более или менее равномерном осуществлении ремонтных работ в течение года; второй — при значительных сезонных колебаниях их объема.

Мастерские ремонтно-технических предприятий (РТП) осуществляют ремонт техники фермеров или других предприятий, производя

взаиморасчеты за выполненные работы по сметной стоимости.

На основании осмотра и диагностирования машины в ремонтной мастерской составляется ведомость дефектов на ремонт машин, которая содержит характеристику состояния основных узлов и агрегатов машины, выявленные дефекты, на основании которых определяют объемы ремонтных работ, расход запасных частей, ремонтных материалов, оплату труда, устанавливают сметную стоимость ремонта машины. Стоимость запасных частей и ремонтных материалов определяют исходя из норм расхода и прейскуранта на заменяемые детали с учетом наценок.

После завершения ремонта уточняют затраты на ремонт машины с учетом других производственных расходов. Цеховые и другие аналогичные расходы включаются в затраты на ремонт в нормативном размере.

Помимо ремонтных работ в мастерской могут изготовляться различные изделия, инвентарь, запасные части и т. п. В целях упрощения учета эта продукция приходуется не по фактической себестоимости, а по

прейскурантным ценам или по ценам возможной реализации.

Сумма всех перечисленных затрат составляет полную себестоимость ремонта единицы продукции, руб.:

где  , — полная себестоимость ремонта трактора или других видов работ; С’ — затраты на материалы; С, — затраты на запасные части; — оплата двигателей, узлов и агрегатов, ремонтируемых на стороне и поставляемых по кооперации; Зпп, — основная заработная плата; дополнительная заработная плата производственных рабочих; отчисления на заработную плату по социальному страхованию; Ц— цеховые расходы; О — общехозяйственные расходы; Пр — прочие расходы.

, — полная себестоимость ремонта трактора или других видов работ; С’ — затраты на материалы; С, — затраты на запасные части; — оплата двигателей, узлов и агрегатов, ремонтируемых на стороне и поставляемых по кооперации; Зпп, — основная заработная плата; дополнительная заработная плата производственных рабочих; отчисления на заработную плату по социальному страхованию; Ц— цеховые расходы; О — общехозяйственные расходы; Пр — прочие расходы.

На основании этих расчетов устанавливается стоимость ремонта, которую оплачивает заказчик. В нее включается прибыль (в зависимости от рыночной конъюнктуры).

Ремонтные мастерские исчисляют плановую себестоимость по отдельным видам ремонтных работ и промышленной продукции, в том числе по капитальному и текущему ремонту тракторов, комбайнов, автомобилей, тракторных и комбайновых двигателей, экскаваторов, другой

сельскохозяйственной техники. В каждой мастерской структура себестоимости складывается в зависимости от принятой технологии и организации производства, оснащенности оборудованием, масштабов производства и многих других факторов.

Планирование и анализ себестоимости сопоставимой продукции на ремонтных предприятиях осуществляется, если она производится в течение нескольких лет.

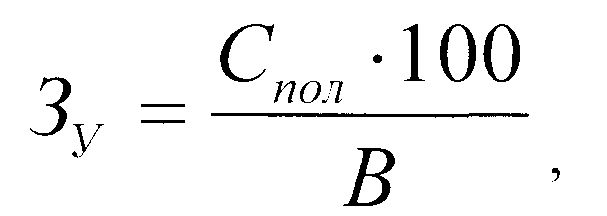

Для предприятий с большой номенклатурой ремонтных работ определяют затраты на] руб. выручки по формуле

где Зу- затраты па 1 руб. выручки, коп.;,  издержки производства (полная себестоимость полноценных работ), руб.; В- выручка, руб.

издержки производства (полная себестоимость полноценных работ), руб.; В- выручка, руб.

Планирование себестоимости продукции ремонтного предприятия проводится с целью выявления резервов снижения затрат (за счет рациональной организации производства, внедрения новой техники и прогрессивной технологии, обеспечивающих повышение

производительности труда, уменьшение расхода запасных частей, ремонтных материалов, электроэнергии и т.д.). Повышение качества ремонта также обеспечивает снижение себестоимости (благодаря уменьшению потерь от брака и рекламаций). Большое значение имеет также рациональное использование производственной мощности предприятия.

Планированию предшествует экономический анализ работы предприятия с выявлением резервов, обеспечивающих снижение затрат на основе материалов такого анализа, фактических данных за прошлые годы и разработанных нормативов планируют себестоимость ремонта машин, закладывая в план обоснованный процент ее снижения за счет перечисленных выше факторов.

В планах по внедрению новой техники предусматривают экономию дефицитных и дорогостоящих материалов, сокращение расхода

электроэнергии, уменьшение затрат на запасные части. Большое внимание следует уделять вопросам оптимизации программы ремонта, повышения уровня специализации, развития связей с предприятиями, поставляющими узлы и агрегаты для сборки отремонтированных машин. На практике иногда выгоднее выполнять отдельные работы (например, ремонт двигателей) на крупном специализированном предприятии, чем создавать у себя новую технологическую линию по восстановлению двигателей, других узлов и деталей.

Специализация и кооперирование один из путей, обеспечивающих дальнейшее снижение себестоимости ремонтных работ.

При планировании себестоимости допускается расчет заработной платы, исходя из среднего разряда работ и их трудоемкости:

где  основная заработная плата производственных рабочих, руб.; С ср - средняя

основная заработная плата производственных рабочих, руб.; С ср - средняя

часовая ставка работ, руб/ч; Тр - трудоемкость ремонта детали или узла. чел.-ч.

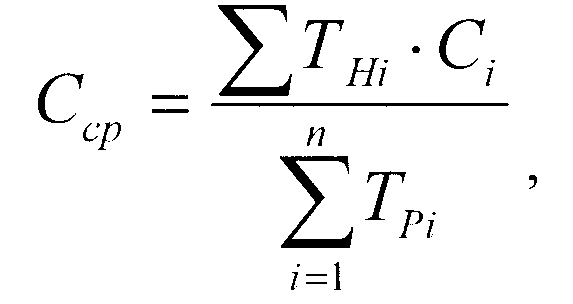

Среднюю часовую ставку определяют по результатам производственной деятельности предприятия при ремонте аналогичной продукции. Она представляет отношение всей заработной платы, выплаченной по тарифной сетке, к общей трудоемкости работ на ремонте узлов, агрегатов, деталей:

где Сгр— средняя часовая ставка;  , —трудоемкость работ г-го разряда; С, — станка оплаты труда рабочих по i-му разряду тарифной сетки.

, —трудоемкость работ г-го разряда; С, — станка оплаты труда рабочих по i-му разряду тарифной сетки.

Исходя из средней часовой ставки, можно определить средний разряд работ на ремонте продукции:

где —средний разряд выполняемых работ. А,, —низший разряд работ;  - средняя часовая ставка С,, и С, — ставки по тарифной сетке смежных разрядов (низшего и высшего).

- средняя часовая ставка С,, и С, — ставки по тарифной сетке смежных разрядов (низшего и высшего).

Вопрос 3. Износ и амортизация основных средств.

Закономерности изменения технико-экономических параметров машин, оборудования и других материально-вещественных элементов основных средств в связи с их износом представляют основу для их объективной оценки и начисления амортизации.

Тракторы, комбайны, автомобили, станки и ремонтно-технологическое оборудование, вступая в процесс производительного использования в качестве материально-вещественных элементов основных средств предприятий, обладают первоначальным и технико-экономическими параметрами, определяющими их потребительную стоимость. Как уже отмечалось, объективной предпосылкой ее является материальный и моральный износ. Он приводит соответственно и к уменьшению стоимости основных средств; часть ее отделяется от первоначально авансированной стоимости и переносится на стоимость произведенного продукта, услуг. После реализации она аккумулируется в амортизационном фонде.

Таким образом, амортизация основных средств это экономический процесс, который включает: процесс изнашивания машины; износ как конечный результат изнашивания; перенесение общественно необходимой доли стоимости машины на производимый с ее помощью продукт (выполняемые работы); создание фонда амортизации после реализации продукции (оплаты услуг); возобновление машин (реновация) за счет фонда амортизации.

Машины целиком принимают участие в процессе труда и только частично в процессе образования стоимости продукта. В каждый новый кругооборот вовлекается новая часть стоимости, до тех пор, пока вся потребительная стоимость и стоимость не будут использованы.

Хотя амортизация - экономическая категория, закономерности ее формирования зависят главным образом от производительного потребления, физического и морального износа машины.

Процесс износа всегда вызывает потерю потребительной стоимости и стоимости, но при этом не всегда осуществляется амортизация.

Амортизируются только основные средства, находящиеся в сфере производительного потребления, когда они участвуют Б процессе создания продуктов, выполнения работ или услуг, причем величина перенесенной стоимости не может превышать общественно необходимую норму амортизации. Выбывшие из производительного потребления вследствие аварий и стихийных бедствий машины не переносят свою стоимость в фонд амортизации. Образующиеся в результате этого убытки должны погашаться за счет прибыли предприятий. Не амортизируются также основные средства, находящиеся на консервации и в случае сверхнормативных простоев.

Амортизация машин и оборудования происходит при их использовании в течение действительного амортизационного периода. Машины, подлежащие ликвидации, не амортизируются, так как они утратили свою потребительную стоимость и пригодны для дальнейшего использования лишь в иных целях (не по своему прямому назначению).

Чтобы исчисление амортизации проходило в общественно необходимых размерах, основные средства должны иметь реальную оценку, то есть нормы амортизации необходимо исчислять исходя из восстановительной стоимости. Практически исчисление амортизации по восстановительной стоимости затруднено из-за нерегулярности переоценки основных средств. Поэтому амортизацию принято рассчитывать по первоначальной балансовой стоимости. Она может быть выражена в твердых ставках на единицу работы (продукции) и в процентах к стоимости основных средств.

Учет амортизации на предприятиях ведется по отдельным инвентарным объектам или группам однородных объектов. Отдельным объектом считается станок, автоматизированная линия, трактор, комбайн, автомобиль, сельскохозяйственная машина, элементов основного капитал в таких условиях предприниматель или руководитель предприятия больше ориентируется на возможность снижения налогового бремени (за счет перемещения части прибыли в фонд амортизации), чем на обеспечение нормального воспроизводственного процесса. Вне поля зрения остается самое главное соответствие начисленной амортизации реальному износу. Без этого невозможно объективное исчисление издержек производства и формирование амортизационного фонда, достаточного для воспроизводства капитала и его вещественных элементов, финансирования инвестиций.

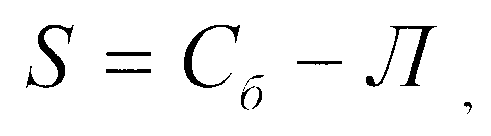

Расчетную сумму, подлежащую перенесению в фонд амортизации за весь срок использования основных средств по каждому инвентарному объекту или их группе, определяют по формуле

Где S — расчетная амортизационная сумма, руб.; Сд—балансовая стоимость инвентарного объекта, руб.: Л - ликвидационная стоимость объекта, руб.

Эта величина служит основой для исчисления годовой амортизации. В зарубежной практике в нее не включают затраты на капитальный ремонт; амортизируется лишь первоначально авансируемый капитал. В нашей стране до 1987 г. предусматривалось начисление амортизации с учетом этих затрат, но с обязательным выделением самостоятельной нормы для амортизации первоначальной стоимости. В настоящее время это положение отменено.

Нормы, по которым, погашается первоначально авансированная стоимость, называют нормами амортизации на реновацию; они должны обеспечивать полное воспроизводство основных средств на новой технической основе. При этом расчетная амортизационная сумма принимается равной балансовой (первоначальной) стоимости объекта.

Амортизационные отчисления могут осуществляться пропорционально времени эксплуатации основных средств или пропорционально объему выполненных работ. По равномерности списания первоначальной стоимости различают равномерную (линейную) и неравномерную (ускоренную) амортизацию. Согласно действующему законодательству предприятия могут использовать следующие методы начисления амортизации:

линейный (пропорциональный);

пропорционально объему произведенной продукции (разновидность линейного метода);

уменьшаемого остатка (регрессивный);

суммы чисел лет срока полезного использования (кумулятивный).

Каждая из них может применяться лишь в том случае, если он отражает реальную динамику износа средств производства.

Линейный метод предполагает ежегодные равномерные отчисления определенной доли стоимости основных средств в фонд амортизации. долгое время он считался наиболее универсальным; он и сейчас используется налоговыми органами в любых расчетах по налогообложению. Он очень прост в использовании, хотя далеко не всегда отвечает реальным условиям производства и уже по этой причине не может приниматься за эталон.

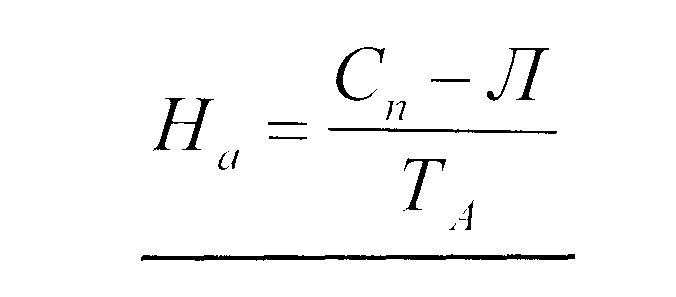

При линейном методе сумма накопленной амортизации равномерно нарастает со временем, а балансовая стоимость средств производства соответственно уменьшается. другими словами, происходит перенесение стоимости средств производства на продукцию равными долями в течение всего срока службы. Норма амортизации формируется при этом следующим образом:

Где  - норма амортизации, руб. на единицу произведенной продукции оказанной услуги или выполненной работы; С первоначальная или балансовая стоимость машины

- норма амортизации, руб. на единицу произведенной продукции оказанной услуги или выполненной работы; С первоначальная или балансовая стоимость машины

(стоимость, по которой машина ставится на баланс пред приятия), руб.; Л— стоимость лома (стоимость деталей, узлов и агрегатов машины на момент ее списания), руб.; “ амортизационный срок службы шины в единицах выполненной работы, произведенных услуг или единицах пробега.

С учетом закономерностей износа тракторов, машин и других мобильных технических средств можно сразу констатировать, что линейный метод не отражает реальную динамику износа современных машин. Применительно к тракторам ошибка составляет от 8, 2 до 27, 3 % в зависимости от времени использования; она достигает максимума на 3—5-й год службы. Применение этого метода для указанных видов основных средств нецелесообразно. Кроме того, линейный метод предполагает погашение всей первоначальной стоимости объекта, хотя остаточная стоимость тракторов, подлежащих списанию, составляет 1 5—25 % от первоначальной.

При начислении амортизации тракторов пропорционально моточасам их работы или объему выполненных работ в условных гектарах не учитывается полностью период нормального бездействия машин, во время которого продолжается процесс их морального и физического снашивания.

Мобильные технические средства имеют неравномерную динамику износа по годам срока службы и требуют иных методов полностью период нормального бездействия машин, во время которого продолжается процесс их морального и физического снашивания.

Мобильные технические средства имеют неравномерную динамику износа по годам срока службы и требуют иных методов начисления амортизации (уменьшаемого остатка или суммы чисел лет срока полезного

использования).

Так, например, по материалам массовых обследований, тракторы К-700 за вторые 5 лет эксплуатации требуют затрат на поддержание в

работоспособном состоянии на 28, 7% больше, чем за первые 5 лет; выработка же соответственно составляет 12, 3 и 15, 7 тыс. усл. эт. га.

В расчете на 1 усл. эт. га затраты на поддержание в работоспособном состоянии заметно возрастают по мере старения машин. Это наглядно показывает, что линейный метод начисления амортизации не отражает действительной потери трактором его потребительной стоимости и стоимости. Было бы целесообразно в первые 5 лет погашать не половину цены трактора, а гораздо больше, так как именно в этот период он обладает наибольшей производительностью, а затраты на его поддержание в работоспособном состоянии значительно ниже, чем в последующем.

Линейный метод начисления амортизации целесообразно применять лишь по тем объектам основных средств, потребительские свойства которых с течением времени изменяются незначительно и требующим примерно одинаковых затрат на поддержание в работоспособном состоянии в течение всего срока службы (например, по зданиям, сооружениям и другим долговечным средствам производства).

Результаты исследований, проведенных Проблемной научно-. исследовательской лабораторией МИИСП, свидетельствуют, что для современных тракторов наиболее приемлемы методы ускоренной амортизации, позволяющие погашать большую часть балансовой стоимости объекта в первую половину срока службы.

Метод уменьшаемого остатка предполагает, что амортизационные отчисления производятся не от первоначальной (балансовой), а от остаточной стоимости основных средств. Норма амортизации при использовании этого метода определяется так:

где Н норма амортизации для -го года в процентах; С о. —остаточная стоимость средств производства; —номер года, на конец которого определяется остаточная стоимость и соответственно амортизация; а - ежегодная норма амортизации, определенная по линейному методу и выраженная в процентах; г коэффициент регрессии; С первоначальная (балансовая) стоимость объекта.

Так как коэффициент регрессии теоретически может изменяться от нуля до бесконечности, образуется семейство кривых, отражающих эти изменения.

Величина r = 2, 5—2, 7 в наибольшей степени отражает характер износа современных тракторов. Поэтому для тракторного парка было бы целесообразным рекомендовать метод уменьшаемого остатка с

коэффициентом регрессии 2, 5—2, 7. При этом к моменту списания техники часть ее первоначальной стоимости остается недоамортизированной. Это Нормально, так как любая машина на момент ее списания содержит целый ряд деталей, узлов и агрегатов, не выработавших до конца своего ресурса и вполне пригодных для дальнейшего использования на других машинах, немедленно или после восстановительных работ. Стоимость деталей, отправляемых на утилизацию, обычно составляет 1 5—25 % первоначальной стоимости машины; остальные могут быть использованы после

восстановления.

Метод суммы чисел лет срока полезного использования, как и линейный, предусматривает полную амортизацию объекта к моменту его списания. Для расчетов по нему сначала необходимо определить так называемое кумулятивное число — сумму чисел от I до Т, где Т— амортизационный срок службы машины в годах. Действующими правилами бухгалтерского учета организациям предоставлено право самостоятельно устанавливать полезный срок использования объекта основных средств на основе действующих методик и технического паспорта этого объекта.

Исходя из полученного значения кумулятивного числа, норма амортизации рассчитывается по формуле

где Но—норма амортизации для J-го года, %; Та- амортизационный срок службы, лет; 1 число, соответствующее номеру года начисления амортизации; i— порядковый номер

года; К—- кумулятивное число для Т лет.

Метод суммы чисел лет в большей мере, чем линейный, отражает износ мобильных машин, но не имеет достаточно логичного теоретического обоснования. Он, как и линейный, не учитывает остаточной стоимости подлежащих списанию объектов.

Наибольшее применение методы ускоренной амортизации находят в условиях экономического роста, когда они позволяют реально ускорить процесс оборота капитала, уменьшить моральный износ средств, обеспечить наилучшие условия для формирования вторичного рынка машин и оборудования. Следует понимать, что эти методы обычно приводят к росту себестоимости продукции, выполненных работ, оказанных услуг, что является негативным фактором и может привести к снижению конкурентоспособности предприятия так как конечный потребитель будет получать продукцию по более высокой цене).

В настоящее время методы ускоренной амортизации применяются в России в основном на малых предприятиях.

Проводимая государством амортизационная политика должна отражать общие интересы страны; одна из основных задач в этой области — стимулировать более быстрое обновление средств производства, использование новейших достижений сельскохозяйственного машиностроения, прежде всего российского. Хотя отечественная техника по многим параметрам уступает зарубежным аналогам, она лучше адаптирована к зональным особенностям, для нее сформирована достаточно мощная ремонтно-обслуживающая база.

На практике должны использоваться такие методы амортизации, которые, отражая специфические условия физического и морального износа техники, компенсируют это обесценение за счет потока амортизационных начислений. Фактически же проводимая с начала 90-х годов экономическая политика привела к «проеданию» фонда амортизации, его резкому уменьшению по сравнению с реальной величиной износа. В результате большинство предприятий не имеют на сегодняшний день амортизационных накоплений, достаточных для воспроизводства основных средств. Впрочем, причина здесь заключается не в изъянах механизма амортизации, а в практически неконтролируемом росте цен на новую технику.

В связи с тем, что износ машины зависит от ее конструктивных параметров и условий эксплуатации, а оба эти фактора постоянно изменяются, нормы амортизации необходимо периодически уточнять, а методы их начисления должны совершенствоваться. Так, для современных тракторов износ в большей мере отражается нормами ускоренной амортизации, чем постоянной нормой, исчисляемой линейным методом. Поэтому в дальнейшем нормы амортизации и методы их исчисления должны уточняться, отражая действительные закономерности износа машин, которые будут поступать на сельскохозяйственные предприятия.

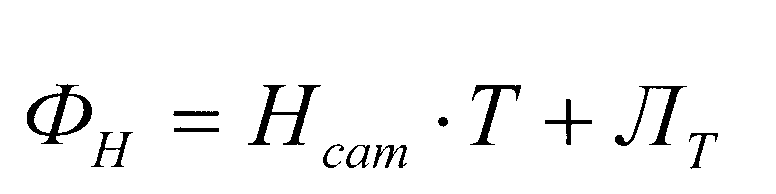

Фонд амортизации в основном предназначен для накопления средств и

создания условий, обеспечивающих воспроизводство, возможность замены износившихся машин новыми. Величина фонда амортизации, необходимая для воспроизводства (покупки) основных средств взамен выбывших, должна быть равна

где Фн - — общественно необходимая величина фонда амортизации на реновацию, НсаТ - норма амортизации на реновацию, руб.; Т—срок службы основных средств, лет; Лт— ликвидационная стоимость, руб.

| Код | На начало отчетного года тыс.руб. | На конец отчетного года тыс, руб. | Динамика | |||

| +; - | Коэфф. роста | % роста | ||||

| 5 | ||||||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | - | - | - | - | - | |

| Основныесредства | 1, 2 | |||||

| Незавершенное строительство | 3959 | 4, 2 | ||||

| Итог по разделу 1 | 17959 | 1.4 | ||||

| 2. ОБОРОТНЫЕ АКТИВЫ Запасы | 7547 | 1, 4 | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 3, 7 | |||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 0, 5 | 56 | ||||

| дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после) | -680 | 0, 9 | ||||

| В том числе покупатели и заказчики | ||||||

| Краткосрочные вложения | ||||||

| Денежные средства | -21 | 0, 7 | ||||

| Прочие оборотные активы | 2, 2 | |||||

| Итого по разделу 2 | 290 300 | 21736 39695 | 24335 49122 | 259 9427 | 1, 1 | 112 124 |

| Баланс | 1, 2 |

Пока не преодолена тенденция опережающего роста цен на новую технику по сравнению с ценами на сельскохозяйственную продукцию, продолжается сокращение реального объема фонда амортизации, несмотря на то, что удельный вес амортизации в себестоимости продукции неуклонно повышается (на ее долю сейчас приходится около 25 % всех издержек производства).

Наметившаяся в последние годы финансовая стабилизация требует поиска реальных путей восстановления основного капитала предприятий, в том числе за счет лучшего использования средств фонда амортизации. Действующие нормы и правила позволяют предприятиям применять различные способы начисления амортизации самостоятельно устанавливать сроки полезного использования основных средств. Это позволяет так формировать фонд амортизации, чтобы его ресурсов было бы достаточно для ускоренного восстановления, сохранения и последующего расширения основного капитала предприятий.

Правовые и экономические условия формирования и использования фонда амортизации должны быть стабильны, апробированы практикой работы предприятий. В этом случае они смогут, прогнозируя свое развитие на достаточно длительный период, обеспечить восстановление в значительной мере утраченных производственных мощностей.

Необходимо предотвратить возникающие вновь тенденции передачи государству функций контроля за использованием средств амортизационного фонда. Обсуждаются предложения о создании объединенных

амортизационных фондов, регламентации их хранения и использования. Такие меры допустимы лишь в том случае, если предприятиям будет гарантирован беспрепятственный возврат этих средств. Нельзя допустить, чтобы банк, хранитель амортизационных средств, контролировал обоснованность платежей предприятий и их соответствие сложившемуся уровню рыночных цен. Он должен выполнять любое указание собственника, независимо от цен на товары и услуги или формы сделок.

Такие предложения, помимо всего прочего, противоречат действующему законодательству, так как не соответствуют части 1 ст. 209 ГК РФ, прямо нарушают или ограничивают права собственника владеть, пользоваться и распоряжаться своим имуществом. Амортизационные средства являются собственностью хозяйствующего субъекта, поэтому могут быть им использованы по любому назначению.

Стратегия амортизации, отражая особенности того или иного этапа развития производительных сил, научно-технического прогресса, уровень обеспеченности предприятий основными средствами и их совершенство, финансовые возможности хозяйств, должна определять научно

обоснованные сроки амортизации, нормы амортизации, условия образования и накопления амортизационного фонда. Установление соответствующих нормативов - прерогатива государства. Они отражают единую

государственную и финансовую политику в области воспроизводства основных средств.

Вопрос 4. Эффективность производственной деятельности ремонтного предприятия.

Эффективность работы ремонтного предприятия может быть повышена за счет инициативы и предприимчивости его руководителей, технического переоснащения производства, внедрения прогрессивных технологий обслуживания и восстановления машин, концентрации, специализации и кооперирования с другими предприятиями. Она характеризуется различными показателями, и прежде всего рентабельностью.

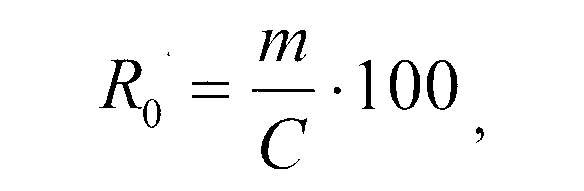

Рентабельность производственной деятельности это отношение чистой прибыли (или прибыли брутто) к себестоимости произведенной (или реализованной) продукции

где т сумма чистой (или брутто) прибыли, руб.; С себестоимость продукции, руб.

Этот показатель характеризует окупаемость затрат; он может рассчитываться в целом по предприятию, отдельным его подразделениям и по видам продукции.

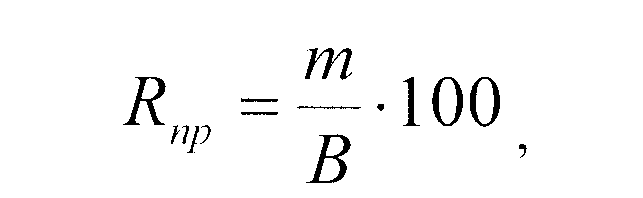

Рентабельность продаж представляет собой отношение прибыли от реализации продукции, работ и услуг к объему реализации (полученной выручке):

где m- прибыль от реализации, руб.; В- выручка, руб.

Рентабельность капитала предприятия определяется путем деления чистой прибыли на среднегодовую стоимость всего имущественного капитала или отдельных его частей - собственного, основного, оборотного и т.д.:

где m - сумма чистой прибыли, руб.; С оф - основные фонды, руб; Соб, - оборотные фонды, руб.

Система показателей оценки деятельности ремонтных предприятий постоянно совершенствуется. Вводятся новые показатели, уточняется методика расчетов. Многообразие факторов, влияющих на конечные результаты производства, требует гибкого подхода, учета технико-экономических и социальных параметров использования отремонтированной техники.

Особого внимания заслуживает оценка качества продукции ремонтных предприятий, его связь с показателями, характеризующими объем производства. Качество ремонта зависит от соблюдения технологической дисциплины с момента поступления машины на конвейер ремонтного предприятия и до момента ее погрузки в транспортное средство для отправки заказчику. Например, трактор необходимо тщательно очистить снаружи, разобрать и не менее тщательно очистить от нагара, смолистых образований, коррозии все его детали, прежде чем подавать их для восстановления на рабочие места. После ремонта отдельные узлы и детали проходят испытания и обкатку. Эти операции также нужно выполнять очень ответственно, так как от них прямо зависит качество изделия. Однако многие ремонтные предприятия не выполняют в полном объеме все предусмотренные технологией операции, поэтому качество ремонта тракторов остается низким.

Объем ремонтных работ до сих пор характеризуется показателями, не зависящими от качества и ресурса выпускаемых машин. Вместе с тем моющие машины, выварочные ванны, средства очистки и мойки, обкатки стоят недешево; более широкое их применение при неизменной стоимости конечной продукции приводит к снижению фондоотдачи, ухудшению других показателей производственной деятельности. Это значит, что действующая система оценки работы предприятий не создает стимула к повышению ресурса ремонтируемых машин. Обследования, проведенные в хозяйствах, показывают, что ресурс отремонтированных тракторов в 2, 2 раза ниже, чем у новых. Затраты на техническое обслуживание и текущий ремонт в расчете на 1 га выполненных работ у машин после ремонта значительно выше, чем до ремонта. Поэтому деятельность ремонтных предприятий надо оценивать исходя из суммарного ресурса отремонтированных машин, с учетом последующих затрат у потребителя.

Сейчас два предприятия с программой ремонта 1000 тракторов

в год оцениваются по объему произведенное продукции как равные, даже если ресурс отремонтированных машин у первого будет гораздо выше, чем у второго. И если первое предприятие внедрило многостадийную мойку, холодную и горячую обкатку узлов и агрегатов, увеличило в связи с этим производственные затраты и количество работающих, при существующей системе оценки это приведет к снижению показателей фондоотдачи и производительности труда. Чтобы избежать такой необъективной оценки, необходимо скорректировать объем производимой продукции с учетом ее качества.

Ремонтная мастерская может быть взята в аренду предпринимателем или другим арендатором. В этом случае средства производства передаются арендатору на определенный срок. Арендные отношения регулируются соответствующими правовыми и экономическими нормативами. За пользование имуществом арендатор перечисляет собственнику арендную плату; величина и порядок внесения этих платежей устанавливаются договором. Арендатор может использовать имущество по своему усмотрению, но не становится его юридическим собственником. Вся произведенная им продукция и получаемый доход принадлежат арендатору, который несет полную материальную ответственность за результаты производственной деятельности и безубыточную работу. Таким образом, арендные отношения, с одной стороны, предоставляют арендатору большую свободу по организации производственной деятельности, с другой — связаны с немалым риском. Оба названных фактора стимулируют арендатора повышать эффективность производства.

Формы арендных взаимоотношений могут быть самыми разнообразными - по срокам аренды, методам расчета, способам материально-технического обеспечения, и сбыта продукции. Разновидностью аренды является широко практикуемый в настоящее время прокат техники. Получило распространение также аренда площадей и оборудования ремонтных предприятий, краткосрочная аренда специальных машин для выполнения сезонных работ.

Вопросы и задания для самопроверки

1 По каким признакам классифицируют затраты, входящие в себестоимость продукции?

2. Перечислите виды себестоимости и укажите их отличительные признаки.

З. Укажите основные пути снижения себестоимости продукции.

4. Какие показатели характеризуют деятельность ремонтного предприятия в

целом?

5. Почему при оценке деятельности ремонтного предприятия важно учитывать ресурс

отремонтированных машин?

|

|