Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виробнича потужність підприємства

|

|

Виробнича потужність підприємства характеризує максимально можливий річний обсяг

випуску продукції заздалегідь визначених номенклатури, асортименту та якості за умови

найбільш повного використання устаткування і виробничих площ, застосування

прогресивної технології і організації виробництва.

Одиниці виміру ВП на окремих підприємствах залежать від характеру виробництва і

галузевої підпорядкованості. Можуть бути натуральні і вартісні, в більшості випадків

переважають натуральні показники. Для багато номенклатурних виробництв потужність

може визначатися вартісним показником всього обсягу продукції (послуг) і натуральними

показниками за видами продукції.

На підприємствах окремих галузей (наприклад, цукрової і молочної промисловості)

виробнича потужність характеризується кількістю переробленої за добу сировини.

Виділяють три види потужності підприємства:

· Проектна – виз-ся у процесі проектування, реконструкції діючого або буд-ва нового підприємства, вона вважається оптимальною.

· Поточна – виз-ся періодично у зв’язку зі зміною умов виробництва (номенклатури і структури трудомісткості продукції) або перевищення проект. показників. При цьому обчислюють вхідну, вихідну та середньорічну потужність.

· Резервна повинна формуватись і постійно існувати для покриття пікових навантажень. Такий вид потужності типовий в електроенергетичній і газовій промисловості; в харчовій індустрії – для переробки значного обсягу с\г сировини у високоврожайні періоди; на транспорті - для перевезення великої кількості пасажирів в літні місяці.

Принципи розрахунку ВП: - об’єдн. окремих виробів у групи з визначенням для них

базового представника; -визначення потужності підприємства грунтується на виз-ні потужності

головних цехів, в цехах – по головним дільницям, дільниць – за потужностями ведучої

групи устаткування; в розрахунки ВП включається усе діюче і недіюче устаткування, устатк-ня,

що знаходиться на складі, допоміжне; -ВП підприємства повинна обчислюватись за

технічними або проектними нормами; слід приймати мах можливий річний фонд часу

роботи устаткування.

Фактори, які визначають величину ВП:

номенклатура, асортимент і якість продукції;

кількість, структура ОФ і склад виробничих площ;

продуктивність устат-ня,

рівень спеціалізації,

режим роботи.

Для розрах-ку ВП треба розрахувати:

1 а) календарний фонд часу=кіл-ть календарних днів*на кіл-ть годин в добі*кіл-ть устатк-ня;

б) режимний фонд часу=КФ–вихідні– святкові–недопрацьований час в передсвяткові дні,

РФ=(Т(Дк-Дв-Дс)-невідпр.час)*К-ть змін*К-ть уст-ня;

в)дійсний фонд часу=РФ–планові простої на ремонт=РФ*0, 95.

2 визначення норм виробітку (Нвир.)

ВП = ДФ * Нвир. = ДФ / Нобр.

1 Виробничу потужність підприємства визначають за всією номенклатурою виготовлюваної профільної продукції. При цьому здійснюється можливе звуження номенклатури шляхом об’єднання окремих виробів у групи за конструктивно-технологічною єдністю з визначенням для кожної з них базового представника. Решта виробів даної групи приводять до цього представника за допомогою розрахункового коефіцієнта трудомісткості. Проте виробнича потужність встановлюється окремо по кожному виду продукції.

2 Виробнича потужність підприємства визначається виходячи з потужності провідних цехів (дільниць, технологічних ліній, агрегатів) основного виробництва, що виконують головні технологічні процеси (операції) і мають вирішальне значення для забезпечення випуску профільних видів продукції. За наявності кількох провідних підрозділів підприємства виробнича потужність розраховується по тому з них, де виконується найбільший за трудомісткості обсяг робіт.

6 Виробнича потужність провідного підрозділу визначається, як правило, за однією з таких формул:

Ni = ai Tp m (10.5)

Ni = Tp m / ti (10.6)

де Ni — потужність і -го виробничого підрозділу підприємства;

ai — продуктивність устаткування у відповідних одиницях виміру і -ої продукції за одну годину його роботи;

Tp — річний фонд часу роботи устаткування;

m — кількість устаткування, що приймається в розрахунок;

ti — трудомісткість виготовлення одиниці продукції (переробки сировини, надання послуги).

№ 15. Типи виробництва, характеристика кожного з них

Особливості діяльності підприємства, специфіка конкретних технічних та організаційних рішень істотно залежать від типу виробництва. Тип виробництва — це класифікаційна категорія виробництва, яка враховує такі його властивості, як широта номенклатури, регулярність, стабільність і обсяг випуску продукції. Є три типи виробництва: одиничне, серійне й масове.

Одиничне виробництво характеризується широкою номенклатурою продукції, малим обсягом випуску однакових виробів, повторне виготовлення яких здебільшого не передбачається. Серійне виробництво має обмежену номенклатуру продукції, виготовлення окремих виробів періодично повторюється певними партіями (серіями) і сумарний їхній випуск може бути досить значним. Масове виробництво характеризується вузькою номенклатурою продукції, великим обсягом безперервного й тривалого виготовлення однакових виробів.

Окремо виділяють дослідне виробництво, що в ньому виготовляються зразки або партії (серії) виробів для проведення дослідних робіт, випробувань, доопрацювання конструкцій. За дослідними зразками розробляється конструкторська та технологічна документація для серійного або масового виробництва. За своїми характеристиками дослідне виробництво близьке до одиничного.

За ознаками типу виробництва можна характеризувати виробничі підрозділи: від робочого місця до підприємства взагалі. При цьому важливою кількісною характеристикою є рівень спеціалізації робочих місць, який обчислюється за допомогою коефіцієнта закріплення операцій.

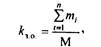

Коефіцієнт закріплення операцій — це середня кількість технологічних операцій, яка припадає на одне робоче місце за місяць.

Він обчислюється за формулою:

|

де kз.о. — коефіцієнт закріплення операцій;

n— кількість найменувань предметів, які обробляються наданій групі робочих місць (на дільниці, в цеху) за місяць;

mi— кількість операцій, що їх проходить i-й предмет у процесі обробки на даній групі робочих місць;

М — кількість робочих місць, для яких обчислюється kз.о.

Робочі місця одиничного виробництва характеризуються виконанням різноманітних операцій над різними деталями в межах технологічних можливостей устаткування. Останнє є універсальним, розміщується однотипними технологічними групами. Через часту зміну предметів праці багато часу витрачається на переналагоджування устаткування.

Виконання різноманітних операцій за умов недостатньо опрацьованих унаслідок частої зміни об'єктів виробництва технологічних процесів потребує висококваліфікованих робітників-універсалів. Орієнтовно для одиничного виробництва k > 40.

На робочих місцях серійного виробництва виконуються операції над обмеженою номенклатурою деталей, які обробляються періодично партіями. Застосовується універсальне та спеціальне устаткування, що розміщується як технологічними групами, так і за предметним принципом. Кваліфікація робітників у цілому може бути середньою, за винятком тих високваліфікованих спеціалістів, які працюватимуть на машинах з ЧПК та на гнучких автоматизованих лініях.

Залежно від широти номенклатури, величини партій, періодичності їхньої обробки серійне виробництво поділяється на дрібно-серійне, середньосерійне і великосерійне. Робочі місця дрібносерійного виробництва за своїми характеристиками близькі до робочих місць одиничного виробництва з дещо меншою кількістю операцій, які на них виконуються, оскільки предмети обробляються малими партіями. Коефіцієнт закріплення операцій орієнтовно в межах 20 < kз.о< 40. Для робочих місць середньосерійного виробництва характерне ще більше обмеження кількості виконуваних операцій, оскільки партії виробів стабільно повторюються. Устаткування має більш високий рівень спеціалізації, 10< kз.о< 20. На робочих місцях великосерійного виробництва предмети обробляються великими партіями, устаткування спеціалізоване, 1 < kз.о. < 10.

Робочі місця масового виробництва характеризуються постійним виконанням однієї операції над одним предметом праці, тобто k = 1. Устаткування є вузько спеціалізованим, застосовується спеціальне оснащення. Принцип розміщення устаткування — предметний. Виконання елементарних операцій на потокових лініях не потребує високої кваліфікації робітників, але на автоматизованих системах їхня кваліфікація має бути на рівні техніка чи навіть інженера. Характеристику різних типів виробництв наведено в табл. 11.1.

Практично немає підприємств з однорідним типом виробництва. Тому тип виробництва дільниці, цеху, підприємства визначається типом виробництва, що переважає на робочих місцях.

Підприємства одиничного виробництва виготовляють продукцію в одиничних екземплярах, що не повторюються взагалі або повторюються нерегулярно. На дільницях і в цехах переважають одиничні процеси, але є робочі місця та цілі підрозділи із серійним виробництвом уніфікованих деталей і вузлів для різних виробів (шестерні, валики, кріпильні деталі, ручки, контрольні прилади тощо). До підприємств одиничного виробництва належать заводи важкого, енергетичного машинобудування, суднобудування та ін.

Підприємства серійного виробництва випускають серії виробів обмеженої номенклатури, які періодично повторюються. Серія — це певна кількість виробів одного типорозміру, що виготовляється за незмінною технічною документацією. На серійних підприємствах робочі місця переважно серійного типу виробництва. Водночас можуть використовуватися і процеси масового виробництва уніфікованих деталей на потокових лініях. Типовими прикладами підприємств серійного виробництва є верстатобудівні, літакобудівні заводи, підприємства з виробництва сільськогосподарської техніки, електровозів тощо.

Підприємства масового виробництва безперервно випускають один або кілька виробів протягом тривалого часу за умов високої внутрішньозаводської спеціалізації. На робочих місцях переважають масові процеси, проте в окремих випадках за низької трудомісткості операцій використовуються серійні типи виробництва, наприклад на заготівельних процесах. До таких підприємств належать автомобільні, тракторні заводи, підприємства з виготовлення годинників, телерадіоапаратури та ін.

Тип виробництва істотно впливає на його організаційно-технічну побудову й ефективність. Від типу виробництва залежить виробнича структура підприємства і його підрозділів, вибір технологічних процесів, устаткування й оснащення, методів організації виробництва та управління. Найбільш ефективним є масове виробництво, де легко застосовувати високопродуктивне спеціальне устаткування й максимально реалізувати принципи раціональної організації виробничого процесу.

Технічно та організаційно складним і найменш ефективним є одиничне виробництво. Тому важливою передумовою підвищення ефективності виробництва є збільшення його серійності, перехід (за можливості) від одиничного до серійного, а від серійного до масового виробництва. Досягається це різними способами, зокрема розширенням ринку збуту і збільшенням серій виробів, уніфікацією деталей і агрегатів особливо складних машин і приладів, запровадженням групових методів обробки тощо.

№ 16. Принципові основи планування. Система планів підприємства. Методи планування діяльності та розвитку підприємства.

Планування – вид управлінської діяльності, пов'язаний зі складанням планів підприємства та його окремих структурних підрозділів.

Принципи планування:

1. системності;

2. альтернативності;

3. неперервності;

4. цілеспрямованості;

5. комплексності;

6. оптимальності;

7. збалансованості та пропорційності;

8. принцип соціальної орієнтації;

9. принцип участі.

Планування можна класифікувати по наступних критеріях:

- за ступенем охоплення – загальне планування (планування, що охоплює всі стосовні до даного питання галузі і величини) і часткове (планування, що охоплює тільки певні галузі і величини);

- за змістом планування в аспекті підприємницької політики – стратегічне – пріоритет вищого рівня управління (відносяться до пошуку нових можливостей і продуктів виробництва), тактичне – пріоритет середнього рівня управління (відноситься до створення передумов для відомих можливостей і продуктів) і оперативне – пріоритет нижчого рівня управління (відноситься до реалізації даної можливості),

- за предметом планування (об'єктам планування) – цільове (відноситься до визначення загальних, стратегічних і оперативних цілей і обмежень), планування засобів (відноситься до планування потенціалів, таких як персонал, устаткування, матеріали, фінанси, інформація), програмне планування (планування програм виробництва і збуту) і планування дій (наприклад, спеціальних продажів і заходів щодо вербування),

- по сферах функціонування – планування збуту (планування мети збуту, програми дій, витрат на збут, розвиток збуту), планування виробництва (планування програми, підготовки і ходу виробництва), планування персоналa (планування потреби в персоналі, підготовки персоналу), планування заготівель (планування потреб, закупівель), інвестиційне планування, планування фінансів (планування платіжних засобів, покриттів капіталів, вкладень капіталів) і розширене загальне планування;

- за глибиною планування – глобальне, контурне (планування з агрегованими величинами, макровеличинами), детальне планування (окремих компонентів агрегатів, ділянок, видів витрат),

- по термінах – короткострокове (піврічне, квартальне, місячне, тижневе планування), середньострокове (планування на терміни від I до 5 років), довгострокове планування (на терміни більш 5 років),

- із погляду структурної організаці ї – загальне планування (вище планування виробництва), планування місця розміщення підприємства, сфер діяльності, відділів і ділянок,

- по координації окремих, часткових планів у часу - послідовне (окремі плани і їх перемінні вишиковуються в однім довгому погодженому процесі) і одночасне планування (при який перемінні всіх планів визначаються в однім єдиному акті планування),

Методи планування:

Балансовий – погодження ресурсів;

Нормативний – складання планів у відповідності норм витрат різноманітних ресурсів (норми витрат сировини та матеріалів, норми і нормативи праці та заробітної плати і т.д.);

Математико-статистичний – оптимізаційні розрахунки на базі різного роду моделей

Розрахунково-аналітичний – попередній період як базовий та використовується експертна оцінка

№ 17. Класифікація витрат і структура собівартості

Усі витрати на виробництво продукції поділяються на загальні та витрати на одиницю продукції.

Загальні витрати виробництва — це витрати на весь обсяг продукції за певний період. Їх величина залежить від тривалості періоду та кількості виготовленої продукції.

Витрати на одиницю продукції обчислюються як середні за певний період, якщо продукція виготовляється постійно або серіями.

Оскільки витрати е функцією обсягу виробництва з певною еластичністю, існує поняття граничних витрат. Граничні витрати характеризують їх приріст на одиницю приросту обсягу виробництва, тобто

де DС — приріст загальних витрат;

DN — приріст обсягу продукції па одиницю його натурального

виміру.

Якщо загальні витрати можна виразити певною функцією обсягу продукції, то граничний їх рівень є першою похідною цієї функції. Граничні витрати — це витрати на останню за часом виготовлення одиницю продукції. Показник таких витрат використовується при аналізі доцільності зміни обсягу виробництва продукції.

Усі витрати, пов'язані з виробництвом та реалізацією продукції класифікуються за певними принципами. Основні з них такі:

— економічний;

— виробничий;

— відповідно до способів віднесення на собівартість;

— залежно від обсягів виробництва.

За економічним принципом витрати групуються за такими елементами:

— матеріальні витрати;

— витрати на оплату праці;

— відрахування на соціальні заходи;

— амортизаційні відрахування;

— інші витрати.

Таке розмежування витрат за економічним принципом пов'язане з різним економічним змістом їх формування. Усі матеріальні витрати мають матеріальну основу, тобто це витрати саме на закупівлю основних та допоміжних матеріалів, сировини. Витрати па оплату праці — це ті витрати, які не мають матеріальної основи. Це кошти, які використовуються на оплату затраченої праці. Втрати на соціальні заходи накопичуються і слугують для матеріального стимулювання підвищення продуктивності праці та швидкого оновлення робочої сили. Амортизаційні відрахування — кошти, які використовуються на оновлення засобів праці.

За виробничим принципом витрати групуються у статті собівартості залежно від виробничого призначення. У кожній галузі економіки їх структура специфічна, але загалом можна виокремити такі елементи витрат:

1) сировина і матеріали;

2) енергія технологічна;

3) основна та додаткова заробітна плата виробничих робітників;

4) утримання та експлуатація машин і механізмів;

5) загально виробничі (накладні) витрати;

6) підготовка й освоєння виробництва;

7) позавиробничі витрати.

За ступенем однорідності статті собівартості поділяються па прості та комплексні.

Прості витрати однорідні за складом, мають єдиний економічний зміст і є первинними. До таких витрат можна віднести витрати на сировину і матеріали або на заробітну плату виробничих працівників.

Комплексні витрати різняться за своїм складом і охоплюють кілька елементів витрат. Наприклад, до витрат на утримання та експлуатацію машин і механізмів належать:

-заробітна плата обслуговуючого персоналу;

-амортизаційні відрахування на відновлення машин і механізмів;

-витрати на ремонт та підтримання устаткування в робочому стані;

-витрати па придбання запасних частин до устаткування та ін.

За способами віднесення на собівартість розрізняють витрати прямі та непрямі.

Прямі витрати безпосередньо пов'язані з виготовленням певного виду продукції і можуть бути обчислені на одиницю цієї продукції прямо.

Непрямі витрати — це такі витрати, величина яких не може бути прямо обчислена на одиницю продукції, бо вони пов'язані не з виготовленням окремого виробу, а з процесом виробництва загалом (заробітна плата обслуговуючого та управлінського персоналу, утримання та експлуатація будівель, споруд тощо.).

За принципом залежності витрат від обсягів виробництва витрати поділяються на постійні та змінні (рис. 6.1).

Постійні витрати є функцією часу, а не обсягу продукції, їх загальна сума не залежить від кількості виготовленої продукції в певних межах.

Змінні витрати - це витрати, загальна сума яких за певний час залежить від обсягу виготовленої продукції. У свою чергу, їх можна поділити па пропорційні та непропорційні. Пропорційні — це витрати, розмір яких перебуває у пропорційній залежності від обсягів виробництва (кількості виготовленої продукції). Непропорційні, у свою чергу, поділяються на прогресуючі та дегресуючі.

Прогресуючі зростають більшою мірою, ніж обсяг виробництва. Вони виникають тоді, коли збільшення обсягу виробництва потребує більших витрат на одиницю продукції. Це, наприклад, витрати па відрядно-прогресивпу оплату праці, додаткові рекламні та торговельні витрати. Дегресуючі витрати зростають повільніше, ніж обсяг виробництва. До них належить широке коло витрат на експлуатацію машин та устаткування, його ремонт, придбання інструменту тощо. Поділ витрат на постійні та змінні дає змогу аналізувати залежність витрат і прибутку від обсягу виробництва при виборі варіантів проектних і планових рішень. При цьому доцільно користуватись графічним зображенням. На рис. 6.2 показана динаміка витрат і виторгу від продажу продукції.

Унаслідок наявності постійних витрат виробництво продукції до певного критичного (О) обсягу збиткове (див. рис. 6.2). У міру зростання обсягу продукції частка постійних витрат у їх загальній сумі знижується, зменшуються збитки і після досягнення критичного обсягу виробництво стає рентабельним.

Критичний обсяг випуску певної продукції у натуральному виразі, вище якого виробництво стає рентабельним, можна обчислити аналітично. Як видно з графіка, для критичної програми виробництва витрати і виторг від продажу рівні.

Qкр Cзмін + Cпост =ВД

ВД = Ц * Qкр

Де Ц = ціна реалізації продукції

Qкр Cзмін + Cпост = Ц Qкр

Q = Cпост / Ц – Cзмін

№ 18 Методи формування ціни продукції (послуги) на підприємстві

Ціна як економічна категорія поєднує в собі:

* грошове вираженнявартості товару;

* суму грошей, що сплачується покупцем і одержується продавцем за одиницю товару;

* прийом непрямого вимірювання величини затраченої суспільно необхідної праці;

* кількісне співвідношення попиту і пропозиції.;

Межі формування цін:

* верхня межа визначається попитом на продукцію

* нижня межа визначається витратами виробництва і нормою цільового прибутку

Методи формування ціни продукції:

1. витратний - ціна на товари визначається в залежності від собівартості

2. метод отримання цільової норми прибутку

3. метод споживчої вартості - визначення споживчого ефекту, цінності, яку має від товару споживач

4. метод поточної ціни - встановлення ціни від біржових котировок на стандартні товари

5. метод формування ціни на нові товари (метод зняття вершків) - виход на ринок з новим, унікальним товаром та з високими цінами

6. метод слідування за лідером.

Частіше за все використовують витратний метод та метод отримання цільової норми прибутку.

Принципи формування цінової політики:

* ЦП повинна відповідати загальній стратегії діяльності фірми

* відповідність ЦП кон’юнктурі споживчого ринку та особливостям вибраної ринкової ніші

* здійснення активної ЦП на ринку

* самостійне розроблення ЦП

* забезпечення динамізму ЦП, її адаптації в залежності від зміни умов зовнішнього та внутрішнього середовища

№ 19. Прибуток і дохід як основні показники фінансових результатів діяльності підпрємства

Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу крім зростання капіталу за рахунок внесків вкладників

Прибуток – це частина виручки, що залишається після відшкодування витрат на виробництво та реалізацію продукції підприємства.

Чистий прибуток – це прибуток, що залишається в розпорядженні власників підприємства після відшкодування витрат та сплати податків, і за їхнім рішенням спрямовується на інвестиційний розвиток та /чи виплату дивідендів.

Чистий прибуток розподіляється на фонд накопичення (розвитку) і фонд споживання.

Також існують наступні види прибутку:

* балансовий (прибуток від реалізації продукції + прибуток від позареалізаційних операцій + прибуток від іншої реалізації)

* номінальний (фактичний)

* реальний (купівельна спроможність підприємства з урахуванням інфляції)

* бухгалтерський (відображається в бух. обліку)

* економічний (менший за бухгалтерський на величину втрачених можливостей

№20Прибуток і рентабельність, їх значення та види

Прибуток — це частина виручки, що залишається після відшкодування всіх витрат на виробництво і комерційну діяльність підприємства.

Рентабельність — це показник ефективності діяльності підприємства і, в залежності від виду показника, який використовується нетє характеристику ефективності використання виробничих фондів підприємства, показує рентабельність продукції підприємства, рентабельність сукупних активів та власного капіталу підприємства.

— Рентабельність= прибуток/ суму витрат

Це загальний показник рентабельності підприємства. Він показує скільки прибутку припадає на одну гривню витрат. Він характеризує ступінь використання чи ефективності витрат підприємства та їх окупність.

— Рентабельність виробничих фондів=прибуток/С, о.ф. + С н.о.з.

С.о.ф. — середньорічна вартість осн. виробничих фондів

С.н.о.з. — середньорічна вартість нормованих оборотних засобів

Показує ефективність використання виробничих фондів

— Рентабельність реалізованої продукції= прибуток / валовий дохід

Показує ефективність продажу, частку прибутку у валовому доході

— Рентабельність продукції підприємства= балансовий прибуток/ собівартість реалізованої продукції, або

балансовий прибуток/ обсяги реалізованої продукії

Характеризує ефективність витрат на виробництво і збут продукції

— Рентабельність трудових ресурсів = прибуток/середньорічна чисельність працюючих, або

прибуток/середня з/п

Характеризує ефективність витрат на утримання робочої сили на підприємстві

— Рентабельність сукупних активів на підприємстві= прибуток/сума вартості активів

Характеризує ефективність використання всього наявного майна підприємства

— Рентабельність власного капіталу= чистий прибуток/ сума власного капіталу.

Основними факторами підвищення рентабельності можуть бути ріст виручки за рахунок цін і обсягів реалізації, оптимізація вартості активів, зниження собівартості тощо.

№ 21. Типова схема використання прибутку підприємства різних форм власності

Основною ціллю розподілу прибутку, що залишається в розпорядженні підприємства (основа цієї політики є дивідендна політика) є оптимізація між часткою прибутку, що капіталізується (фонд нагромадження) і споживається з урахуванням забезпечення реалізації стратегії його розвитку і росту ринкової вартості.

Процес формування політики розподілу прибутку повинен вирішувати наступні задачі:

* забезпечення одержання власниками необхідної норми прибутку на інвестований капітал (25% чистого прибутку державних підприємств повинно направлятись на виплату дивідендів)

* забезпечення пріоритетних цілей стратегічного розвитку підприємства за рахунок реінвестованого прибутку

* забезпечення стимулювання трудової активності і додаткового соціального захисту персоналу

* забезпечення формування в необхідних розмірах резервного (не менше 15% від стат. фонду) та ін. фондів підприємства.

Принципи розподілу прибутку:

зв’язок політики розподілу прибутку підприємства з загальною стратегією розвитку

стабільність політики розподілу прибутку(ПРП)

передбачуваність ПРП

пріоритетність врахування інтересів і менталітету власників підприємства(велика кількість власників вимагає готівкових дивідендів, їх не цікавить розвиток підприємства; вузьке коло акціонерів прагне розвивати підприємство і підвищити ціну акцій)

оцінка ефективності розробленої політики розподілу прибутку підприємства

Фактори, що впливають на політику розподілу прибутку підприємства:

Зовнішні:

* правові обмеження

* податкова система (в Україні ставка податку однакова для прибутку, що капіталізується і споживається)

* альтернативні зовнішні джерела формування фінансових ресурсів

* темп інфляції

* стадія кон’юнктури товарного ринку

* прозорість фондового ринку

Внутрішні:

* рівень рентабельності діяльності підприємства

* інвестиційні можливості реалізації прибуткових проектів

* стадія життєвого циклу підприємства

* рівень концентрації управління

* рівень поточної платоспроможності підприємства.

Дивідендна політика підприємства

Дивідендна політика (ДП) — це основа політики розподілу прибутку підприємства.

Типи ДП:

Теорія незалежності дивідендів (теорія Міллера-Модильяні). Власникам акцій все рівно, як буде розподілятися прибуток, оскільки вони достатньо заможні

Теорія синиці в руці (теорія Гордона). Акціонери віддають перевагу отриманню готівкових дивідендів, а не їх реінвестуванню

|

|