Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система оподаткування

|

|

Система оподаткування - продукт закономірного результату економічного розвитку суспільства. Вона втілює досить складне утворення законодавчих і нормативних актів, які регулюють взаємовідносини між державою і підприємцем. Ця система перебуває у постійному русі, що знаходить відображення у появі нових офіційних документів, у змінах і доповненнях до вже діючих законів. Яким же чином законодавство визначає суть цієї системи?

Система оподаткування - це сукупність податків, зборів, інших обов'язкових платежів до бюджету, внесків у державні цільові фонди, що стягуються в установленому порядку.

Законодавча база визначає принципи побудови системи оподаткування, диференціює податки. Відповідно до побудови бюджету податки можуть бути загальнодержавними і місцевими. Крім того, податки поділяються на прямі і непрямі.

Система оподаткування суб'єктів підприємницької діяльності

| Непрямі податки | Прямі податки | Внески до державних цільових фондів | Інші податки, збори, платежі |

| Податок на додану вартість | Податок на прибуток підприємств | Пенсійний фонд | Плата з компенсування витрат на геологорозвідувальні роботи |

| Акцизний збір | Плата за землю | Фонд соціального страхування | Плата за спеціальне використання природних ресурсів |

| Мито | Податок з власників транспортних засобів | Фонд зайнятості | Державне мито |

| Митний збір | Плата за майно підприємств | На будівництво, ремонт і експлуатацію автошляхів | Місцеві податки і збори |

Прямі податки встановлюються безпосередньо на дохід і майно, а непрямі - виплачуються в ціні товару або включені до тарифу.

Система оподаткування будується за такими принципами:

обов'язковості;

економічної доцільності;

соціальної справедливості;

поєднання інтересів держави, регіонів, підприємств і громадян.

Реалізація цих принципів забезпечує надходження коштів до бюджетів відповідних рівнів і державних цільових фондів. Це так звана оптимальна точка, в якій поєднуються інтереси держави і підприємницького сектора. Високі податкові ставки створюють для держави і підприємців ряд проблем (адже вони здатні підірвати зацікавленість підприємців у розвитку своєї справи).

Одночасно може статися так, що держава при застосуванні більш високих ставок податків одержить менше податкових надходжень до бюджету.

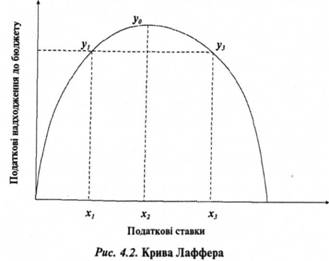

Американський економіст Лаффер довів графічно, що до певної межі підвищення податкової ставки збільшує суму доходів бюджету, а потім вони поступово знижуються до рівня, зазначеного на рис. 4.2.

Лаффер довів, що однаковий дохід може бути досягнутий і при достатньо низькій і при високій податковій ставці. Дійсно, рівність бюджетних надходжень (у, = у2) досягається при різних за рівнем податкових ставках (х2 значно більше за х,). Справа в тому, що нижча податкова ставка збільшує кількість об'єктів оподаткування, залучаючи дедалі більшу кількість підприємців. І навпаки: зростання податків викликає згортання діяльності у частини підприємців внаслідок збитковості їхньої справи.

Податковий тиск змушує підприємця шукати прогалини в податковому законодавстві або використовувати різні схеми ухилення від податків. Це може відбутися шляхом створення фіктивних фірм, свідомого заниження цін та використання товарообмінних операцій, використання фіктивної документації.

Усе це негативно відбивається на діловій активності, особливо в малому та середньому підприємництві. Тому для пом'якшення податкового тиску на розвиток підприємництва держава застосовує різні заходи, що сприяють підвищенню ділової активності.

Зокрема, для суб'єктів малого підприємництва в порядку, передбаченому законодавством України, застосовується пільгове оподаткування. Замість декількох податків, що сплачували підприємці, передбачено перехід до єдиного податку, тобто спрощена система оподаткування, обліку та звітності.

На єдиний податок можуть перейти підприємства, на яких чисельність працюючих не перевищує 50 осіб. Малі підприємства мають право самостійно вибрати для себе ставку єдиного податку - 6% або 10%. При цьому при ставці єдиного податку в 10% ніякі інші податки не сплачуються. База оподаткування для суб'єктів малого підприємництва - річна виручка від реалізації продукції або надання послуг не повинна перевищувати 1 млн. грн.

Звичайно, такий захід фінансової підтримки підприємництва має позитивний ефект. Він не тільки зменшує ставку податку, а й звільняє підприємця від ведення форм обліку та звітності.

Особливостями оподаткування фізичних осіб - суб'єктів підприємницької діяльності без створення юридичної особи виступає, по-перше, право обирати спосіб оподаткування; подруге, сума податку визначається місцевими радами за місцем державної реєстрації підприємця. Вона коливається від 20 грн. до 200 грн. за календарний місяць. Такий підхід до оподаткування створює стимули для підприємця (адже після сплати податку вся виручка від реалізації продукції або наданих послуг лишається йому), поліпшує умови регіонального регулювання підприємництва. Зниження податкової ставки сприяє тим видам підприємницької діяльності, які здатні вирішувати актуальні для даної місцевості економічні та соціальні проблеми.

Вивчення всього ланцюжка платежів і зборів свідчить про те, що врешті-решт реальними платниками виступають не суб'єкти підприємницької діяльності, а кінцевий споживач товарів, продукції, послуг. Це означає, що зростання ціни товарів під тиском податків зумовлює звуження попиту, що негативно відбивається на підприємництві. Саме тому необхідне кардинальне зниження всіх видів податків з метою активізації підприємницької діяльності.

Податкові пільги - це повне або часткове звільнення від податків суб'єкта підприємницької діяльності відповідно до чинного законодавства. Найважливішою податковою пільгою виступає неоподаткований мінімум - найменша частка об'єкта оподаткування, що повністю звільняється від податків.

|

|