Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Амортизация в бухгалтерском и налоговом учете

|

|

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги)

Амортизация не начисляется по:

ü объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др).

ü объектам жилищного фонда (если они не используются для получения дохода)

ü объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства, продуктивному скоту, многолетним насаждениям, не достигшим эксплуатационного возраста

ü объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование.  Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации осуществляется в течение всего срока полезного использования основного средства.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования организация устанавливает самостоятельно при принятии объекта основных средств к учету.

Автоматизированы операции по учету основных средств: поступление, принятие к учету, перемещение, модернизация, реализация, списание. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их включение в первоначальную стоимость основного средства.

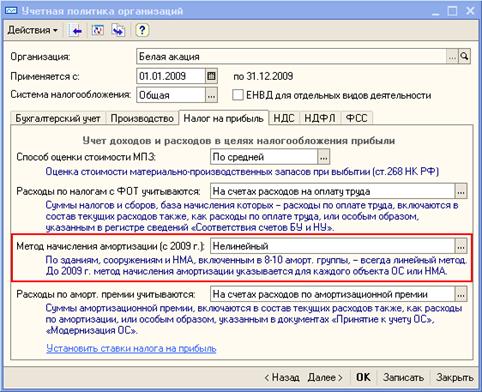

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для учета основного средства и последующего начисления амортизации в бухгалтерском и налоговом учете. В налоговом учете можно указать единый способ начисления амортизации по амортизируемому имуществу.

Суммы начисленной амортизации можно распределять между несколькими счетами затрат или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации.

Ежемесячное начисление амортизации по всем основным средствам выполняется автоматически регламентными операциями закрытия месяца.

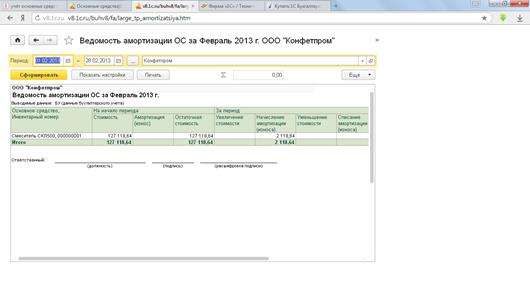

Для анализа информации по наличию и движению основных средств в организации, а также суммах начисленной амортизации по бухгалтерскому и налоговому учету (по налогу на прибыль), постоянным и временным разницам предназначен отчет " Ведомость амортизации ОС". Информация может быть сгруппирована и отобрана по подразделениям, материально-ответственным лицам, амортизационным группам и другим признакам.

|

|