Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Общая характеристика деятельности Азнакаевского

|

|

ДО АФ АИКБ «Татфондбанк»

ОАО «АИКБ «Татфондбанк» - универсальный банк с широким спектром услуг корпоративным клиентам и частным лицам. ОАО «АИКБ «Татфондбанк» - второй по величине банк Республики Татарстана и третий по величине банк Поволжья. Банк традиционно входит в число 100 крупнейших банков России по размеру активов и собственного капитала.

Ключевым совладельцем банка является Правительство Республики Татарстан. Уставный капитал банка составляет 7, 3 млрд. рублей.

Высокая степень надежности банка подтверждена международным кредитным рейтингом агентства Moody’s Investors Service на уровне B2 и национальным рейтингом агентства «Эксперт РА» на уровне «А».

По состоянию на 1 июня 2010 года в банке обслуживается более 17, 3 тысяч корпоративных клиентов, среди которых заметное место занимают ведущие предприятия и организации республики.

В тоже время, ОАО «АИКБ «Татфондбанк» активно занимается развитием розничного бизнеса: обновляет и постоянно расширяет линейку кредитных продуктов, проводит гибкую политику в области привлечения средств населения во вклады, предоставляет услуги по денежным переводам и приему платежей.

ОАО «АИКБ «Татфондбанк» является одним из лидеров среди банковских учреждений Республики Татарстан по количеству выпущенных пластиковых карт. На 1 июня 2010 года в обращении находится более 310 тысяч пластиковых карт банка. ОАО «АИКБ «Татфондбанк» обладает статусом Принципиального участника сразу двух международных платежных систем – VISA и MasterCard. Сеть обслуживания, с помощью которой можно снять наличные без комиссии, насчитывает более 1000 банкоматов.

ОАО «АИКБ «Татфондбанк» является членом:

- Банковской Ассоциации Татарстана;

- Ассоциации российских банков с 20.06.2006 №1539;

- Московской межбанковской валютной биржи;

- Торгово-Промышленной Палаты РТ;

- Международной межбанковской системы финансовых телекоммуникаций SWIFT;

- Российской Национальной Ассоциации СВИФТ;

- Саморегулируемой организации «Национальная Фондовая Ассоциация»;

- ABISS [Association for Banking Information Security Standards]

Также Банк является:

- принципиальным участником международной платежной системы «VISA»;

- принципиальным участником международной платежной системы «MasterCard Worldwide»;

- участником системы страхования вкладов.

Банк проводит гибкую политику в области привлечения средств населения во вклады, сумма вкладов на 1 июня 2010 года превысила 18, 9 млрд. рублей.

В настоящее время в структуру банка входит 90 подразделений, в том числе филиалы в Москве, Санкт-Петербурге, Новосибирске, Сургуте, Чебоксарах, Перми, из них 12 филиалов.

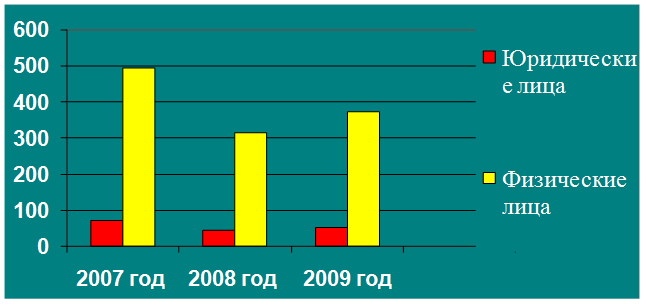

Дополнительный офис Альметьевского филиала ОАО «АИКБ Татфондбанк» был открыт в городе Азнакаево 9 июня 2005 году, и в своей работе руководствуется законодательством РФ, нормативными документами ЦБ РФ, Уставом банка, а также Положением и внутренними документами банка. Цель дополнительного офиса Альметьевского филиала ОАО «АИКБ Татфондбанк» - эффективное осуществление возложенных функций в сфере обслуживания юридических и физических лиц, привлечение надежных и удержание проверенных клиентов. Динамику клиентской базы можно рассмотреть на рисунке 4:

Рис.4 Динамика клиентской базы Азнакаевского

Рис.4 Динамика клиентской базы Азнакаевского

ДО АФ ОАО АИКБ «Татфондбанк»

Руководство дополнительным офисом осуществляется начальником управления клиентского обслуживания, который назначается Приказом Председателя Правления банка на основании доверенности.

Дополнительный офис Альметьевского филиала ОАО «АИКБ Татфондбанк» осуществляет деятельность от имени банка.

Контроль за деятельностью дополнительного офиса осуществляется главным бухгалтером банка, службой внутреннего контроля банка, службой безопасности банка, ревизионной комиссией.

Дополнительный офис Альметьевского филиала ОАО «АИКБ Татфондбанк» обязан ежедневно предоставлять банку информацию обо всех проведенных операциях в дополнительном офисе для отражения в ежедневном балансе банка.

Основные виды деятельности банка:

- открытие и ведение банковских счетов;

- расчетно-кассовая работа;

- кредитование;

- депозитные операции;

- валютные операции;

- операции с драгоценными металлами;

- денежные переводы;

- обслуживание пластиковых карт.

Характер работ, выполняемых банковскими работниками в Альметьевском филиале ОАО «АИКБ Татфондбанк» дополнительного офиса города Азнакаево:

-операционный отдел организует работу по расчётно-кассовому обслуживанию клиентов, включая ведение бухгалтерского учёта, выстраивает эффективную схему операционного обслуживания клиентов;

- отдел кассовых операцийвключает приходную кассу, расходную кассу, вечернюю кассу, валютную кассу, касса пересчета; осуществляет операции с денежной наличностью, чековыми книжками, драгоценными металлами, проведение валютно-обменных операций, обеспечение сохранности денежных средств;

- отдел кредитованияконсультирует клиентов по вопросам выдачи кредитов, осуществляет сбор необходимых документов, составляет кредитную заявку и направляет для проверки данных клиента андеррайтеру, и по результатам проведенного андеррайтинга получает уведомление о принятии кредитным комитетом положительного решения, либо решение об отказе, в случае положительного решения составляет кредитное досье;

- вкладной отделпринимает вклады от населения следующих видов: до востребования и срочные: от 6 месяцев до 1 года, от 1 года до 3 лет, от 3 до 5 лет и свыше 5 лет, процентная ставка по вкладам устанавливается банком самостоятельно. При открытии вклада контролер составляет договор вклада и выписывает сберкнижку и оформляет приходный кассовый ордер. Далее контролер подписанные документы передает кассиру. Кассир проверяет правильность оформления и соответствия сумм прописью и цифрами, правильность исчисления остатка и затем принимает у вкладчика деньги. Выдается вклад так же. При закрытии вклада контролер начисляет положенные проценты к вкладу, делает расход на всю сумму вклада, проставляет в лицевом счете и сберкнижке отметку «счет закрыт». Передает расходный ордер и сберкнижку кассиру, который выплачивает вклад.

Основными требованиями, предъявляемыми банком в кредитной политике к потенциальным заемщикам, являются:

- срок деятельности клиента и/или связанной компании должен быть не менее 6 месяцев;

- деятельность клиента не должна быть убыточной по результатам проведенного финансового анализа;

- величина собственного капитала в структуре баланса должна составлять не менее 25% от валюты баланса;

- доля неурегулированной просроченной (более 60 дней) дебиторской/кредиторской задолженности клиента не должна превышать 15% от совокупной величины соответствующей задолженности;

- у клиента не должно быть просроченной задолженности по обязательствам, связанным с уплатой основного долга, процентов по нему, комиссий и прочих обязательств перед банком или другими лицами по привлеченным кредитам и займам, полученным гарантиям/контргарантиям, открытым аккредитивам или выданным поручительствам;

- клиент обязан предоставить достоверную информацию, так как иная может оказывающей существенное влияние на адекватность его оценки банком при проведении его анализа;

- отсутствие компрометирующей информации в отношении клиента, его акционеров/участников;

- среднемесячная прибыль клиента должно быть достаточно для погашения ежемесячного аннуитетного платежа, в части погашения основного долга, без учета суммы процентов по кредиту.

|

|