Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет и оценка показателей неудовлетворительной структуры баланса предприятия

|

|

Одной из категорий рыночного хозяйствования является банкротство или несостоятельность хозяйствующих объектов.

Основанием для принятия решения о несостоятельности предприятия является система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий.

Показателями для оценки удовлетворительности структуры баланса являются:

Коэффициент текущей ликвидности (уточненный вариант)

, (7.5)

, (7.5)

Коэффициент обеспеченности собственными оборотными средствами

, (7.6)

, (7.6)

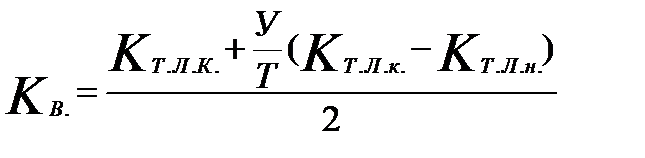

Коэффициент восстановления (утраты) платежеспособности

, (7.7)

, (7.7)

где  – значение коэффициента текущей ликвидности в конце отчетного периода;

– значение коэффициента текущей ликвидности в конце отчетного периода;

– значение коэффициента текущей ликвидности в начале отчетного периода;

– значение коэффициента текущей ликвидности в начале отчетного периода;

Т – продолжительность отчетного периода в месяцах;

У – период восстановления (утраты) платежеспособности.

Таблица 7.13 Оценка структуры баланса

| Показатели | на начало года | на конец года | Норма коэффициента |

| Коэффициент текущей ликвидности | 1, 644 | 6, 776 | |

| Коэффициент обеспеченности собственными средствами | -0, 685 | -0, 634 | 0, 1 |

| Коэффициент восстановления платежеспособности предприятия | х | 4, 671 |

Структура баланса нормальная, т.к. коэффициент текущей ликвидности на начало меньше нормального значения, но к концу года он становится больше нормального ограничения.

Коэффициент обеспеченности собственными средствами показывает, что у предприятия не хватает собственных средств, но в динамике это показатель растет.

Коэффициент восстановления платежеспособности равен 4, 671, следовательно, предприятие является платежеспособным.

Таблица Динамика основных технико-экономических показателей ОАО " АЛРОСА " за 2013-2014 гг.

| Показатели | Изменения по годам | Отклонение от прошлого года | ||

| 2013г | 2014г | абс. отклоние | темп роста, % | |

| Товарная продукция, тыс. руб. | 135 376 776 | 155 067 680 | 19 690 904 | 114, 55 |

| Выручка от реализации, тыс. руб. | 138 224 691 | 159 174 480 | 20 949 789 | 115, 16 |

| Себестоимость реализованной продукции, тыс. руб. | 62 504 376 | 63 052 301 | 547 925 | 100, 88 |

| Затраты на производство и реализацию продукции, тыс. руб. | 105 873 365 | 114 652 047 | 8 778 682 | 108, 29 |

| Затраты на 1 рубль продукции, коп. | 93, 68 | 86, 82 | -6, 86 | 92, 68 |

| Среднегодовая стоимость ОФ, тыс. руб. | 220 339 600 | 233 317 750 | 12 978 151 | 105, 89 |

| Численность - всего, чел | 30 287 | 29 796 | -491 | 98, 38 |

| в т.ч. ОД | 28 773 | 28 604 | -168 | 99, 41 |

| из них рабочие | 24 230 | 23 539 | -691 | 97, 15 |

| Выработка на одного работника ОД, тыс. руб. | 4 594 | 4 617 | 22, 6 | 100, 49 |

| Среднемесячная заработная плата, тыс. руб. | 92 598 | 100 897 | 8 299 | 108, 96 |

| Дебиторская задолженность, тыс. руб. | 16 458 447 | 16 795 421 | 336 974 | 102, 05 |

| Кредиторская задолженность, тыс. руб. | 12 307 730 | 326 295 | -11 981 435 | 2, 65 |

| Прибыль до налогообложения, тыс. руб. | 43 105 647 | 30 482 609 | -12 623 038 | 70, 72 |

| Чистая прибыль, тыс. руб. | 34 522 527 | 23 469 167 | -11 053 360 | 67, 98 |

| Фондоотдача, руб/руб. | 0, 51 | 0, 57 | 0, 05 | 110, 35 |

Заключение

На основании проведенного вертикального, горизонтального и факторного анализа, расчета показателей финансовой устойчивости и ликвидности, удалось проанализировать финансовое состояние предприятия.

По итогам проведенного анализа установлено:

Финансовое состояние предприятия – нормальное – это говорит о том, что запасы обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников. В конце 2014 года у предприятия наблюдается нормальный тип финансовой устойчивости, хотя наблюдается недостаток собственных оборотных средств (который в динамике снижается), но за счет дополнительного долгосрочного кредитования предприятие пополнило оборотные средства.

Для стабилизации финансового состояния необходимо:

- увеличивать кредиты и займы;

- обоснованно снизить остатки товарно-материальных ценностей;

увеличить долю источников собственных средств в оборотных активах за счет рационализации структуры имущества;

Структура баланса удовлетворительная, т.к. коэффициент текущей ликвидности на начало меньше, а на конец года меньше нормального значения. Для повышения ликвидности баланса предприятию необходимо снизить дефицит собственных оборотных средств, сроки обращения дебиторской задолженности, размер дебиторской и кредиторской задолженности, по средствам ужесточения договорных требований (дисциплины);

Увеличение прибыли предприятия возможно за счет снижения себестоимости продукции (оптимизация использования рабочей силы и рабочего времени), оптимизации управленческих расходов, увеличения объемов продаж.

|

|