Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Мотивация и контроль в управлении организацией

|

|

1.6.1. Мотивация как функция процесса управления

1.6.1.1. Роль мотивации в управлении

Мотивация - это деятельность, имеющая целью активизировать трудовой коллектив И каждого работающего в организации и побудить их эффективно трудиться для выполнения целей, сформулированных в планах. Опыт лидеров современного бизнеса показывает, что они добиваются успеха, если признают людей главным источником эффективного развития организации. В то же время неудачи в реализации их замыслов чаще всего связаны с отсутствием поддержки со стороны персонала. По меткому выражению одного руководителя, изменения — «это дверь, которая открывается только изнутри». Недооценка потенциала и интеллектуальных ресурсов людей, работающих в российских организациях, недопустима, так как человеческий потенциал представляет собой главное и, возможно, единственное на сегодняшний день конкурентное преимущество многих предприятий.

1.6.1.2. Процесс мотивации

Мотивация — это органическая часть процесса управления, посредством которого человеческая энергия преобразуется в определенное поведение, ожидаемым результатом которого являются эффективные совместные действия, реализующие планы организации.

Процесс мотивации включает: установление или оценку неудовлетворенных потребностей; формулировку целей и определение действий, необходимых для удовлетворения потребностей. В основе процесса мотивации лежит индивидуальная человеческая потребность (физиологическая или психологическая), удовлетворение которой достигается путем определенного поведения или действий. Этот процесс включает несколько этапов между осознанием человеком неудовлетворенных потребностей и их удовлетворением (рис 1.15).

Осуществляя действия по мотивации, менеджеры должны постоянно воздействовать на факторы результативной работы членов трудового коллектива. На современном этапе особое внимание уделяется разнообразию работы по содержанию, росту и расширению профессиональной квалификации работающих, удовлетворению от работы и ее результатов, повышению ответственности, созданию условий для проявления инициативы и осуществления самоконтроля,

1.6.2. Теоретическая база и методы мотивации

1.6.2.1. Основы теории мотивации

Существуют различные теории мотивации, базирующиеся на удовлетворении потребностей и побуждении людей к действиям. Среди них выделяют три наиболее известные теории мотивации по потребностям, разработанные А. Маслоу, Д. Мак-Клеландом и Ф. Герцбергом. Их подробное содержание, достоинства и недостатки описаны достаточно полно в специальной литературе, поэтому для наших целей мы приводим их обобщенную характеристику.

А. Маслоу — автор теории мотивации через иерархию потребностей. В соответствии с ней каждый индивид имеет иерархию из пяти базовых потребностей: на первом, самом нижнем уровне, — это физиологические потребности, на втором — потребности в безопасности, на третьем — потребность в социальном признании, на четвертом — потребности в уважении и, наконец, на пятом, самом высоком, — потребность в самовыражении. По мере удовлетворения потребностей нижнего уровня человек стремится к удовлетворению потребностей следующего уровня; это непрерывно расширяет его потенциал, поэтому потребность в самовыражении никогда не может быть полностью исчерпана. Это означает, что процесс мотивации поведения через потребности является бесконечным.

Другая теория мотивации, автором которой является Д. Мак-Клеланд, известна как теория трех потребностей: власти, успеха и причастности. В известной мере она сходна с теорией Маслоу: потребности во власти и успехе, например, характерны для людей, достигших удовлетворения своих Потребностей между четвертым и пятым уровнями, а потребность в причастности свойственна людям, достигшим третьего уровня по теории Маслоу. Поэтому считают, что на практике эта теория в большей мере применима к мотивации людей, занимающих (или стремящихся занять) высокие позиций в организации,

В соответствии с двухфакторной теорией мотивации Ф. Герцберга все факторы, влияющие на работу, делятся на две большие группы: гигиенические, связанные с окружающей средой, и факторы мотивации, отражающие характер и сущность самой работы. Гигиенические факторы — это размер оплаты, условия труда, межличностные отношения и характер контроля со стороны непосредственного начальника. Эта группа факторов соответствует трем первым уровням потребностей по теории Маслоу. Если они удовлетворены, у работника не развивается чувство неудовлетворенности работой. Для достижения мотивации необходимо обеспечить воздействие мотивирующих факторов, которые сопоставимы с двумя высшими уровнями мотивации по теории Маслоу Они выражают мотивы жизни и трудовой деятельности работника: получение удовлетворенности от самой работы и ее результатов, продвижение по служебной лестнице, признание заслуг и достоинств со стороны других, самовыражение, ответственность, рост возможностей. В современных условиях большое значение приобретает также ощущение принадлежности к команде, организации и ее ценностным ориентациям.

Наряду с теориями мотивации, базирующимися на потребностях, учеными разработаны и другие подходы, которые получили название процессуальных теорий мотивации. Общим в них является то, что поведение людей в организации определяется не только их потребностями, но и восприятием и ожиданиями, связанными с конкретной ситуацией и возможными последствиями выбранного типа поведения.

Теория ожиданий, например, рассматривает мотивацию как функцию ожидания вознаграждения за произведенные усилия. Мотивы, которые побуждают работника к определенному поведению, зависят от величины ожидания того, что это поведение приведет к результату, а также от того, как этот результат оценивается самим работником. В этой теории используются три переменные привлекательность, соотношение между результатами и вознаграждением и соотношение между усилиями и результатами.

Теория справедливости исходит из того, что работники взвешивают свои усилия с вознаграждением и сравнивают полученный результат с оценкой других работников той же или других категорий. Если при этом обнаруживается несоответствие, возникает напряжение, которое является фактором мотивации.

Комплексная процессуальная теория, известная как модель Л. Портера — Э. Жоулера, рассматривает мотивацию как функцию потребностей, ожиданий и восприятия работниками справедливого вознаграждения. Объем затрачиваемых усилий зависит от оценки работником ценности вознаграждения и уверенности в его получении.

Теоретические положения, развитые в этих теориях, нашли определенное отражение в методах мотивации работников, используемых организациями.

1.6.2.2. Методы мотивации

Методы мотивации работников — это часть организационной культуры, их основное назначение — обеспечение максимального вовлечения людей, обладающих знаниями, в решение общих задач организации. В теории выделяют следующие главные методы мотивации:

• принуждение — основано на страхе подвергнуться наказанию, например, в виде увольнения, перевода на нижеоплачиваемую работу, штрафа и т.д.;

• вознаграждение — в виде систем материального (заработная плата, премии, участие в прибылях и т.д.)и нематериального (награда, благодарность и т.п.) стимулирования хорошего труда;

• солидарность — развитие у работников ценностей и целей, совпадающих или близких к ценностям и целям организации, что достигается путем убеждения, воспитания, обучения и создания благоприятного организационного климата.

Применение каждого из методов мотивации или их сочетания зависит от конкретных условий, в которых работает организация. В административных системах, основанных на приказах и распоряжениях, корректное применение методов принуждения в отношении дисциплины, порядка работы, соблюдения норм, стандартов и прочих рабочих требований необходимо. Использование методов принуждения в творческих коллективах может нанести огромный вред, вызывая затухание энергии поиска, страх получения отрицательного результата.

Использование вознаграждения основано на положениях теории потребностей о том, что цели, стремления, ценности и поведение выступают как мотивы, называемые стимулами, или потребностями. Поэтому процесс мотивации рассматривается через призму стимулов, которые в значительной мере предопределяют поведение работников. Выше уже было отмечено, что все виды стимулов, используемых организациями, принято подразделять на две группы: материальные и нематериальные.

В первую группу относятся денежные стимулы в виде заработной платы, премий, надбавок, участия в капитале и прибылях, а также различные формы неденежных стимулов (например, предоставление льготных путевок на отдых и лечение, условия бытового обслуживания на предприятии, организация рабочих мест, санитарно-гигиенические условия и пр.).

Значение материальных стимулов возрастает при низком уровне обеспеченности работников предприятий и, наоборот, снижается при существенном превышении его средних значений (по стране, региону, отрасли и пр.). Чаще всего материальные стимулы связываются с результатами труда отдельного работника, группы или организации в целом. Последний подход — стимулирование работников за достижение целей организации в целом — получил довольно широкое распространение в мировой практике в виде выплат годовых премий персоналу.

Наряду с материальными стимулами активно разрабатываются нематериальные, учитывающие следующие виды потребностей:

• социальные, отражающие потребности в самоутверждении, определенном социальном статусе и власти; они удовлетворяются путем расширения возможности принятия участия в управлении, в развитии навыков и умений, в продвижении по должностным ступеням;

• моральные, отражающие потребности в признании и реализуемые с помощью одобрения, благодарности и других форм позитивной оценки;

• творческие, включающие стимулы, позволяющие не только использовать, но и наращивать потенциал людей. Это создание соответствующей творческой обстановки, открытость в отношениях и информационном обеспечении, применение групповых форм работы, участие в конференциях и семинарах и т.п.;

• социально-психологические, отражающие потребности общения и представленные всеми элементами культуры организационных отношений как внутри организации, так и за ее пределами.

Солидарности как методу мотивации придается большое значение там, где особенно ценится роль групповой и командной работы и прикладываются усилия к созданию благоприятного климата, объединяющего работников в единый целостный коллектив Образцом применения солидарности являются японские компании с их кружками качества как способом коллективного подхода к постановке и решению производственных проблем. В истории отечественной промышленности этот метод мотивации использовался совместно с такими принципами социалистической идеологии, как взаимовыручка, взаимопомощи сотрудничество и дружеские отношения между работниками всех рангов.

1.6.3. Система непрерывного обучения как фактор мотивации

1.6.3.1. Понятие Обучающейся организации

Современные подходы к мотивации учитывают два важнейших момента в работе организаций: решающую роль образованного и квалифицированного персонала, обладающего необходимыми знаниями и свободой выбора; мотивированность сам их работников к обучению и самообучению.

По мере роста взаимозависимости и сложности среды, в которой работают организации, увеличивается значение формирования и оптимального использования потенциала каждого работника организации и прежде всего его знаний, а также развитие способностей организации к непрерывному обучению персонала. Организация, находящаяся в процессе непрерывного обучения, носит название обучающейся. По определению автора этого понятия П. Сенге, это «такая организация, которая постоянно расширяет свою способность создавать будущее» и, что особенно важно: «Обучающаяся организация это новый ресурс конкурентоспособности, но кроме того, это новый подход к работе». В таких организациях работают люди, нацеленные на развитие своего потенциала для достижения общих результатов, формируются новые системы мышления, коллективное стремление выражается свободно, а люди непрерывно учатся тому, как обучаться совместно. Именно такой подход позволяет достигать невозможного.

Обучение в обучающейся организации включает наряду с индивидуальным также и организационное обучение, под которым понимается передача и интеграция знаний отдельных работников, групп и организации в целом. Само обучение не ограничивается только информацией, дающей какое-то новое знание, а включает все то, что формирует человека, его восприятие мира и характер отношений с ним. Это рассматривается как обязательное условие практического использования знаний.

1.6.3.2. Модульное обучение менеджеров

Одним из наиболее прогрессивных методов, который широко применяется в последние годы для повышения профессиональной подготовки менеджеров, является модульный подход. Он построен на принципах; ориентации на конкретные результаты обучения; гибкости, обеспечивающей возможность регулирования объема и содержания обучения в зависимости от потребностей пользователей; оптимального соотношения теоретического знания с практическим освоением и формированием навыков; равных возможностей для обучения с помощью преподавателей и самообучения; оперативности в развитии и обновлении программ за счет изменения состава и разработки новых.модулей; относительно небольших затрат времени и средств на обучение при высокой стоимости разработки.

Модульный подход акцентирует внимание на активном участии специалистов в процессе обучения путем их вовлечения в решение реальных проблем организации. Для этого caм процесс обучения делится на сессии (они носят название модулей), во время проведения которых менеджеры получают необходимые им знания, полезные для решения проблем организации. Количество таких модулей зависит от целей программы обучения, ее сложности и содержания. Такой подход позволяет максимально соединить теорию с практикой и приносит видимую пользу не только обучаемому, но и организациям, посылающим менеджеров на учебу.

1.6.4. Контроль как функция процесса управления

1.6.4.1. Понятие и содержание контроля в организации

Контроль — это управленческая деятельность, задачей которой являются количественная и качественная оценка и учет результатов работы организации. В ней выделяют два главных направления:

• контроль за выполнением работ, намеченных планами;

• принятие мер по корректировке всех значительных отклонений от плана или самого плана.

Контроль является функцией процесса управления, его важнейшей частью, которая обеспечивает обратную связь и позволяет непрерывно повторять циклический процесс управления на новой основе. Он неразрывно связан с остальными функциями управления и, с одной стороны, зависит от них, с другой же — предопределяет их содержание. Поэтому при организации контроля на предприятии необходимо учитывать факторы, предрешающие эффективность проведения этой управленческой функции. В их составе выделим главные:

• организационные — объекты контроля (что должно контролироваться), субъекты контроля (кто контролирует), место контрольной функции в организационной структуре управления (кому подчиняется, права, ответственность, полномочия);

• масштабы контроля — количество и точность контролируемых параметров, частота и скорость проведения контроля;

• контрольная информация — объем, частота, точность и своевременность необходимой для контроля информации;

• затраты на контроль — средства, связанные с организацией контрольной функции и ее информационным обеспечением.

Эффективно поставленный контроль обязательно должен быть достаточно простым и своевременным, иметь стратегическую направленность и ориентироваться на результаты. В современных условиях организации стремятся строить свою работу на принципе доверия к людям, и это создает условия для существенного сокращения контрольных; функций, выполняемых непосредственно менеджерами. В итоге контроль становится менее жестким и более экономичным. Ответствен ная роль данной функции раскрывается при рассмотрении ее как процесса, состоящего из нескольких этапов.

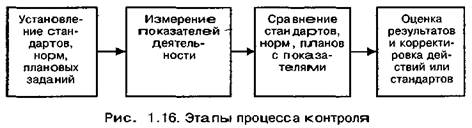

1.6.4.2. Этапы процесса контроля

Являясь составной частью процесса управления, контроль обладает всеми процессными характеристиками и может быть представлен в виде составляющих его этапов (рис. 1.16).

На первом этапе устанавливаются параметры организации, по сравнению с которыми будут оцениваться ее деятельность и направления дальнейшего движения. В специальной литературе они рассматриваются как стандарты, нормы и планы или, обобщенно, как конкретные цели, динамика которых поддается измерению. Их выбору и определению придается большое значение, и это не случайно, так как их величина — это важная точка отсчета для каждой организации.

Устанавливая стандарты, нормы и плановые задания, каждая организация исходит прежде всего из представления о своем предназначении, из четко сформулированных видения и миссии, а также целей функционирования и развития. Видение, миссия и цели предопределяют те «вершины", которые надо взять, показывают, на что надо ориентироваться, для чего привлекать и как. использовать ресурсы. Из этого можно сделать вывод о том, Что стандарты могут и должны пересматриваться, и прежде всего потому, что в их основе лежат планы, которые представляют собой прогнозы.

Чтобы выполнять контрольную функцию, стандарты должны быть конкретными, в противном случае сравнение с ними достигнутых результатов невозможно. Если руководство организацией, например, считает своей главной задачей в предстоящем периоде улучшение качества обслуживания своих клиентов, то стандарт должен быть выражен в конкретных измерителях, позволяющих отследить выполнение этого задания. Например, для пассажирской службы аэропорта оно может быть сформулировано так: «В течение планового периода сократить время ожидания багажа прибывшими пассажирами с 20 до 12 мин». Эти 12 мин и составят один из стандартов в работе аэропорта, для его достижения будут предприняты необходимые меры и выделены ресурсы. Таким образом, стандартом устанавливается результат, который должен быть получен в течение определенного периода времени.

В то же время в жизни любой организации имеется достаточно много целевых установок, которые трудно или даже невозможно измерить с помощью количественных показателей и цифр. В качестве примера можно привести такие, как создание благоприятного климата в коллективе, улучшение системы взаимоотношений по вертикали власти, удовлетворение от работы, более внимательное отношение к партнерам и т п. В таких случаях компании нередко прибегают к выявлению мнения трудового коллектива, проводят обследования, интервью и используют не прямые, а косвенные измерители. Например, состояние морального климата в коллективе может оцениваться по числу конфликтных ситуаций или трудовых споров, степень удовлетворенности работой — по динамике увольнений и т.п. Тогда стандарты приобретут количественное измерение (например: «В течение планового периода сократить количество конфликтов в организации с 12 до 4»). Условность таких измерений очевидна, так как на эти показатели могут оказывать влияние множество разных факторов, в том числе и не имеющих прямого отношения к стандартам. Например, низкий уровень увольнений может быть результатом высокого уровня безработицы, а снижение числа конфликтов или трудовых опоров может отражать ситуацию страха потерять единственную возможность работы и т.д.

Субъективный характер подобных целевых установок усложняет процесс сравнения, контроля и требует большого искусства от менеджера в выявлении истинных причин обнаруженных отклонений. Но даже при всех недостатках косвенных измерителей они необходимы, так как позволяют отслеживать процессы и своевременно, корректировать отклонения. А это лучше, чем принятие решений тогда, когда проявились все отрицательные последствия неуправляемых изменений.

Большое значение имеет решение вопроса о том, кто должен устанавливать стандарты. Оптимальным считается вариант, при котором в этом процессе принимают участие работники организации, непосредственно влияющие на соответствующие параметры. Во-первых, потому, что сам факт их участия приводит к повышению заинтересованности в достижении установленных параметров, а во-вторых, при таком подходе происходит интенсивный обмен знаниями и опытом между менеджерами разных уровней, что повышает качество стандартов и плановых установок.

Чтобы реально воздействовать на поведение людей, стандарты должны быть напряженными, но достижимыми. Как правило, такие стандарты мотивируют людей, нереальные же (слишком завышенные или, наоборот, заниженные и легко достижимые) расхолаживают, вызывают неприязнь и отрицательно сказываются на результатах.

На втором этапе процесса контроля осуществляется измерение достигнутых показателей работы организации. Основное условие качественного выполнения этого элемента процесса — выбор таких показателей, которые реально отражают движение организации по пути достижения поставленных перед ней целей. Это означает, во-первых, что измерение должно быть выборочным и, во-вторых, что оно должно соответствовать составу стандартов, норм и плановых заданий.

На третьем этапе осуществляется сравнение фактически достигнутых данных с запланированными, что дает возможность установить наличие отклонений в ту или иную сторону, выявить факторы и условия и перейти к следующему, последнему этапу контроля. Важно отметить, что это сравнение не является задачей только тех работников, которые специализируются на выполнении контрольной функции, работая в соответствующих звеньях структуры управления. Контроль, по существу, является неотъемлемой частью труда всех работающих — от рабочих до высших менеджеров. Сравнение каждым работником того, что сделано, с тем, что задано, увеличивает возможности организации для достижения результата в любом процессе.

На четвертом этапе производится окончательная оценка полученных результатов и предпринимаются действия по корректировке. По параметрам, оцениваемым в процессе контроля, могут быть получены результаты трех видов:

• положительные, когда фактические параметры лучше запланированных. В этом случае корректировочные действия направляются на усиление мер, приведших к такому результату, например увеличиваются размеры поощрения труда и инвестиции, расширяются производственные мощности и т.д.;

• отрицательные, когда фактические данные оказались хуже запланированных. Выявленные в процессе анализа факторы, позволяют определить направление мер по исправлению положения, например по усилению руководства, повышению уровня квалификации работников, а иногда и по пересмотру самих стандартов;

• нейтральные, когда организация функционирует в соответствии с планом и никаких корректировочных действий не требуется. Последнее, однако, не означает прекращения процедуры оценки, так как баланс между стандартами и фактическими показателями может быть нарушен в любой момент времени.

1.6.5. Виды контроля в организации

1.6.5.1. По периодичности контроля

Тесная связь контрольной функции с функцией планирования проявляется в том, что временные периоды осуществления обеих управленческих функций должны совпадать. Это означает, что по периодам проведения контроль должен быть трех видов: стратегический, тактический и оперативный.

Стратегический контроль ставит задачу оценки и регулирования деятельности организации с позиций выполнения ею долгосрочных целей и взаимоотношений с внешней средой. Этот вид контроля наиболее сложен в силу большой зависимости стратегии организации от изменений в окружающей ее среде и некоторой абстрактности стратегических установок по развитию организации в целом.

Непредсказуемость внешней среды усложняет разработку стандартов и параметров на длительный период, а следовательно, и проведение контроля их выполнения. Несмотря на это, многие фирмы и крупные корпорации создали в составе своих структур службы стратегического контроля. При этом они могут быть как централизованными на верхнем уровне, так и децентрализованы по разным уровням иерархии. Централизация стратегического контроля имеет место в диверсифицированных компаниях с большим числом подразделений, если окружающая среда относительно стабильна и предсказуема. В противном случае централизация контроля неэффективна.

Тактический контроль нацелен на анализ выполнения тактических планов организации, неразрывно связанных с ее стратегией. Он осуществляется как в целом по организации, так и по ее ключевым подсистемам. Все сравнения достигнутых показателей с запланированными охватывают, в первую очередь, показатели, отражающие состояние внутренней среды организации — ее ресурсов, структуры, культуры. Периодичность тактического контроля совпадаете длиной периода, на который составляются планы тактического развития. Его осуществляют службы, создаваемые в составе структуры управления. Их главная задача — своевременное выявление отклонений от стандартов и целевых установок и проведение корректировочных мер. Наряду с этим в организациях широко используется метод самоконтроля, когда, контрольные функции выполняют сами работники или группы.

Оперативный контроль выполняется ежедневно по периодам, характерным для оперативного планирования. Он включает контроль выполнения работ и методов, используемых для производства продукции и услуг и выполнения всех видов процессов в организации (см. гл. 1.2) и подразделяется на три вида:

• предварительный — осуществляется до фактического начала работ по ключевым видам ресурсов, необходимых для нормального протекания процессов: человеческим, материальным и финансовым. Это контроль на входе процесса, который направлен на достижение максимального соответствия стандартам и нормам ресурсов, вводимым в процесс;

• текущий или производственный контроль — осуществляется по ходу выполнения всех этапов и процедур самого процесса, позволяет своевременно выявлять проблемы, устанавливать причины их возникновения, разрабатывать и внедрять предложения и решения и таким образом минимизировать или полностью ликвидировать наметившееся отклонение от стандартов;

• заключительный (последующий) — контроль качества продукции и услуг, полученных по завершении процесса, который производится путем сравнения полученных результатов с заданными. Он обеспечивает руководство необходимой информацией для планирования аналогичных процессов в будущем и разработки систем мотивации, направленных на повышение заинтересованности в улучшении ожидаемых результатов.

1.6.5.2. По функциональным подсистемам

В составе работ по контролю в организации выделяют такие функциональные области, как, например, производство, финансы, персонал, маркетинг и др. (в зависимости от структуры организации). В качестве объектов контроля используются ключевые показатели деятельности по каждой из этих сфер.

1.6.6. Методы контроля

1.6.6.1. Общие методы

В процессе контроля используются различные методы, способы, приемы, позволяющие эффективно проводить работу на всех этапах контрольного процесса. Частично эти методы раскрыты в гл. 1.3, где они рассматривались как способы выявления проблем, диагностики, разработки и выбора решений. В данной главе мы кратко опишем содержание комплексных методов, широко используемых организациями практически на всех этапах контрольного процесса. Это, во-первых, метод, который в англоязычной литературе получил название «бенчмаркинг» (Benchmarking), а наши специалисты характеризуют его как метод сравнительного анализа эффективности; во-вторых, это методы тотального контроля качества (Total Quality Control) и тотального менеджмента качества (Total Management Quality), обладающие свойствам и комплексности и целостности подхода к управленческому контролю как функции менеджмента.

1.6.6.2. Бенчмаркинг

По определению Американского центра производительности и качества, бенчмаркинг — это процесс, включающий установление компанией ключевых сфер совершенствования работы своей фирмы, идентификацию и изучение лучшей практики других компаний в этих сферах и внедрение новых процессов и систем, обеспечивающих рост их производительности и качества.

Исходным моментом процесса бенчмаркинга является сравнение параметров организации с достижениями других компаний. В соответствии с этим его целями являются: определение и анализ направлений и параметров деятельности организации, по которым имеется отставание от лучших компаний; постановка задач по улучшению работы в указанных направлениях и по выявленным параметрам; стимулирование и повышение возможностей для улучшения показателей и введения организационных изменений на базе более совершенной практики.

Чаще всего такое сравнение производится по наиболее слабым местам (процессам) организации или по тем направлениям, где улучшений можно добиться быстрее. Поэтому его основу составляют тщательное изучение существующего положения в организации и выбор подходящего объекта для сравнения. Им могут быть как внешняя компания, так и внутреннее подразделение организации. Если сравнение производится с внешними организациями, то выбираются лидеры данного сектора экономики, конкуренты, поставщики, потребители и другие партнеры, заинтересованные в проведении совместной работы, в обмене опытом и в поиске лучшей практики. При сравнении между подразделениями внутри организации выбор объекта может быть проведен между отделами, заводами, филиалами, видами услуг и т.д., лучше всего выполняющими данную работу или процесс.

Процесс сравнения рассматривается как цикл, состоящий из трех этапов:

• на первом этапе определяются масштабы исследования, выявляются подходы и намечаются потенциальные объекты для сравнения;

• второй этап связан со сбором информации, проведением интервью, анализом и сопоставлением данных, подготовкой предварительного отчета;

• на третьем этапе устанавливаются цели, разрабатывается план действий, результаты согласуются со смежниками и в процессе реализации осуществляется мониторинг программ, позволяющий заново выверить позиции сравнения.

Исполнителями работы являются специально созданные команды из специалистов компаний или подразделений организации, принимающих участие в работе. В их составе могут быть менеджеры, технические эксперты, опытные рабочие, неформальные лидеры, т.е. все те, кто знаком с проблемой и владеет соответствующей информацией. Нередко к работе команд привлекаются консультанты, помогающие разрабатывать новые системы и повышающие возможности их использования в компании.

1.6.6.3. Тотальный контроль качества и тотальный — менеджмент качества

Тотальный контроль качества характеризуется тем, что он охватывает все этапы процесса организационного контроля и связывает контроль с другими управленческими функциями. Главная цель данного метода — это массивная и скоординированная атака на все процессы организации для достижения высшего качества и непрерывного поддержания его на высочайшем уровне.

Идеи тотального контроля качества начали активно развиваться в 50-е гг. XX в., когда стало очевидно, что достижение реальных успехов в повышении качества продукции и работ невозможно без участия в этом процессе всех работников организации. В 80-е гг. эти идеи органически вошли в разработки нового комплексного метода, получившего название «тотальный менеджмент качества» (TQM). Его определение приведено в международном стандарте ИСО 8402-94: «TQM — подход к руководству организацией, нацеленный на качество, основанный на участии всех ее членов и направленный на достижение долговременного успеха путем удовлетворения потребителя и выгоды для всех членов организации и общества».

Основными составляющими TQM являются: политика в области качества, планирование качества, улучшение качества, обеспечение качества и тотальный контроль качества. В основу универсальных подходов к менеджменту качества положено новое, расширенное понятие продукта, включающего наряду с готовой продукцией также интеллектуальный продукт, продукт переработки и услуги. Это нашло отражение в универсальных стандартах для предприятий различных отраслей, форм и специализаций, применимых в различных странах.

В 1987 г. Международная организация по стандартизации (International Organization for Standardization, ISO) опубликовала комплекс международных стандартов на системы качества в составе:

ИСО 9000 «Общее руководство качеством и стандарты по обеспечению качества»;

ИСО 9001 «Системы качества. Модель для обеспечения качества при проектировании и (или)-разработке, производстве, монтаже и обслуживании»;

ИСО 9002 «Системы качества. Модель для обеспечения качества при производстве и монтаже»;

ИСО 90ОЗ «Системы качества. Модель для обеспечения качества при окончательном контроле и испытаниях»; ИСО 9004 «Общее руководство качеством и элементы система качества. Руководящие указания»; Терминологический стандарт ИСО 8402, а также ряд других документов.

В последующие годы (1994) выпущены новые версии этих стандартов, в которых расширены разделы, касающиеся стандартов менеджмента качества интеллектуальных продуктов, продуктов переработки и услуг.

Стандарты получили достаточную известность в нашей стране, но их практическое применение требует проведения значительных изменений не только в самом производстве, но и в системе управления — ее структуре, стиле и методах — и в общей корпоративной культуре. Дело в том, что качество предопределяется прежде всего системой управления (по мнению известных в этой области специалистов Дж. Джурана на 85% и Э. Дёминга на 96%). Остальное приходится на исполнителей. В России ситуация почти обратная: доля персонала в уровне несоответствий, дефектности на типичном российском предприятии составляет 50%, что свидетельствует о необходимости комплексной перестройки, результатом которой должно быть широкое участие персонала в обеспечении качества (Лапидус В. А. Всеобщее качество (TQM) в российских компаниях. М., 1999).

Контрольные вопросы к главе 1.6

1. Какая связь существует между структурой управления и функциями мотивации и контроля?

2. Почему люди являются главным источником эффективного развития современной организации?

3. Приведите определение мотивации и раскройте ее связь с процессом управления.

4. Из каких этапов состоит процесс индивидуальной мотивации?

5. Приведите краткую характеристику теорий мотивации по потребностям.

6. В чем суть процессуальных подходов к мотивации?

7. Назовите главные методы мотивации.

8. Какие виды стимулов используются в современных организациях?

9. Назовите виды потребностей, которые удовлетворяются с помощью нематериальных стимулов.

10. Приведите определение понятия «обучающаяся организация».

11. Что понимается под организационным обучением?

12. Какие принципы лежат в основе современных подходов к обучению менеджеров?

13. Раскройте содержание модульного подхода к обучению.

14. Приведите определения понятия «контроль» в организации.

15. Из каких этапов состоит процесс контроля?

16. Что понимается под стандартами организации и как они устанавливаются?

17. Какие виды контроля проводятся в организации?

18. Какие факторы оказывают влияние на эффективность контроля?

19. Назовите общие методы, используемые при проведении контроля.

20. Приведите краткое описание сути метода «бенчмаркинг».

21. Какова связь методов тотального контроля качества и тотального менеджмента качества с остальными управленческими функциями?

22. Что представляет собой комплекс международных стандартов на системы качества и каков их состав?

Литература к разделу 1

1. Гражданский кодекс Российской Федерации. Части 1 и 1.

2. Выханский О. С., Наумов А, И. Менеджмент: человек, стратегия, организация, процесс: Учебник. — М.: Гардарика, 1996.

3. Гуияр Ф.Ж., КеллиДж.Н. Преобразование Организации: Пер. с англ. — М.: Дело, 2000.

4. Менеджмент организации: Учеб. пособие / Под ред. З.П. Румянцевой, Н. А. Саломатина. — М.: ИНФРА-М, 1997.

5. Румянцева З.П. Общее управление организацией: теория и практика. - М.: ИНФРА-М, 2001.

6. Румянцева З.П., Алешникова В.И., Алиева З.А., Шрамченко Т.Б. Рабочая тетрадь к учебнику «Управление организацией»: Раздел 1 «Основы управления организацией». — М.: ИНФРА-М, 2000.

7. Румянцева З.П., Филинов Н.Б., Шрамченко Т.Б. Общее управление организацией: принципы и процессы: Модульная /программа для менеджеров. Модуль № 3. — 1М.: ИНФРА-М, 2000.

8. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина — М,: ИНФРА-М, 1998.

9. ХантДж.У. Управление людьми в компаниях: Руководство для менеджера: Пер. с англ. — М.: Олимп-Бизнес, 1999.

|

|