Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Чем отличаются статические и динамические методы оценки экономической эффективности инновационных проектов и программ?

|

|

Статические методы оценки эффективности инновационных проектов относятся к простым методам, которые используются главным образом для быстрой и приближенной оценки экономической привлекательности проектов. В основе статичных методов лежит оценка денежных потоков, возникающих в разные моменты времени, как равноценных: статические критерии эффективности не учитывают изменения стоимости средств во времени. Их рекомендуется применять на ранних стадиях экспертизы инновационных проектов, а также для проектов, имеющих относительно короткий инвестиционный период.

В практике применяют следующие статические критерии эффективности инновационных прокетов:

- «приведенные затраты» на реализацию инновационного проекта;

- суммарная (или среднегодовая) прибыль от реализации инновационного проекта;

- рентабельность инвестиций (доходность инвестиций) инновационного проекта;

- коэффициент эффективности дополнительных инвестиций в инновации;

- статический период (срок) окупаемости капитальных вложений в проект;

- точка безубыточности производства инновации.

Метод «приведенных затрат» заключается в следующем: капитальные вложения в инновационный проект, характеризующиеся длительным сроком окупаемости, приводятся к годовой размерности, что позволяет учитывать их величину совокупно с годовыми текущими затратами инновационного проекта:

З = С + Ен К,

где З – приведенные затраты по инновационному проекту;

С – текущие затраты проекта;

К – капитальные вложения в проект;

Ен – нормативная эффективность инвестиций в инновационный проект. Устанавливается предприятием самостоятельно:

- на основе нормативного срока окупаемости инвестиций:

Ен = 1 / Ток;

- на уровне процентной ставки за кредит;

- как норматив рентабельности инвестиций.

Метод «приведенных затрат» широко применяют при наличии нескольких альтернативных вариантов инновационного проекта Критеритем отбора инновационного проекта выступает минимум приведенных затрат на реализацию проекта.

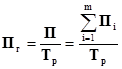

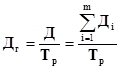

На основании величин прибыли и дохода предприятия от реализации инновационного проекта определяются среднегодовая прибыль () и среднегодовой доход (), получаемые предприятием в среднем за один год инновационного проекта:

,

,  ,

,

где Тр – срок реализации инновационного проекта, лет.

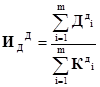

Рентабельность (прибыльность) инвестиций в инновационный проект позволяет установить не только факт прибыльности инвестиций, но и оценить степень их прибыльности. Индекс рентабельности инвестиций () может определяться для инвестиций как за отдельные периоды инновационного проекта, так и за весь проект в целом (на основании общих или усредненных показателей):

,

,  ,

,

где – единовременные капитальные вложения в инновационный проект в i-том периоде (инвестиции);

К – общая величина инвестиций в проект:

.

.

Доходность инвестиций в инновационный проект определяется с помощью индекса доходности инвестиций () аналогично индексу рентабельности инвестиций, но по показателю дохода от инвестиций в проект:

,

,  .

.

Критерием экономической эффективности инновационного проекта является ИД 1 и ИR 1. Чем выше индексы рентабельности и доходности инвестиций в инновационный проект, тем он эффективней

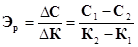

Коэффициент эффективности дополнительных инвестиций в инновации (Эр) является модификацией индекса рентабельности инвестиций и определяется по формуле:

,

,

где С – изменение текущих затрат предприятия в результате реализации инновационного проекта (экономия затрат является источником прибыли предприятия);

К – изменение капитальных вложений предприятия в связи с реализацией инновационного проекта;

С1, С2 – текущие затраты предприятия до и после реализации инновационного проекта;

К1, К2 – величина капитальных вложений предприятия до и после реализации инновационного проекта.

Критерием экономической эффективности инвестиций инновационного проекта является Эр Ен.

Срок (период) окупаемости инвестиций инновационного проекта определяет промежуток времени от момента начала инвестирования проекта до момента, когда доход (или прибыль) от реализации проекта превысит единовременные капитальные вложения в проект.

При равных по величине и интенсивности вложениях и поступлениях срок окупаемости инвестиций определяется по формулам:

,.

,.

При неравномерных вложениях и поступлениях данные формулы позволят лишь приблизительно оценить срок окупаемости инвестиций в инновационный проект. Для более точного определения срока окупаемости инвестиций в проект применяют итеративный поиск года, в котором доходы полностью покроют вложенные в инновационный проект средства.

Критерием экономической эффективности инновационного проекта является значение Ток, не превышающее срока реализации проекта (Тр). Проект считается привлекательным при меньшем сроке его окупаемости и быстром возвращении инвестору его начальных вложений.

Точка безубыточности (qб) – это количество единиц продукции, которые необходимо произвести и реализовать, чтобы полностью перекрыть годовые постоянные и переменные удельные издержки. Определяетя из соотношения равенства издержек и выручки от реализации новой продукции, услуг и пр.:

,

,

где р – цена единицы новой продукции.

– условно-переменные издержки на единицу продукции;

FC – условно-постоянные издержки на годовой выпуск новой продукции;

На основании равенства точка безубыточности определяетя с помощью формулы:

Чем меньше значение точки безубыточности, тем быстрее инновационный проект начнет приносить прибыль, т. е. тем он привлекательней по данному критерию.

Динамические методы оценки экономической эффективности инновационного проекта учитывают изменение стоимости денег во времени путем дисконтирования.

Динамическими критериями принятия решения выступают:

- прибыль (доход) от реализации инновационного проекта, отнесенная к настоящему моменту времени;

- индексы рентабельности и доходности инвестиций инновационного проекта;

- внутренняя норма окупаемости инвестиций в проект;

- динамический срок окупаемости инвестиций в инновационный проект.

Разница между будущей и текущей стоимостью денежных средств называется дисконтом. Основная формула для расчета ставки дисконта:

d = a + b + c,

где a – принимая цена капитала (очищенная от инфляции) или чистая доходность альтернативных проектов вложения средств;

b – уровень премии за риск для проектов данного типа;

c – уровень инфляции.

Для каждого периода инновационного проекта определяется коэффициент дисконтирования () по формуле:

,

,

где – годовая ставка дисконта i-того периода.

Если периоды дисконтирования составляют менее одного года, то ставку дисконта следует перевести в соответствующие единицы, например, из процентов годовых в проценты за месяц (за квартал, за полугодие):

где – годовая ставка дисконта, %;

– откорректированная ставка дисконта, %;

к – количество периодов пересчета в году (к = 12 – для определения месячной ставки дисконта; к = 4 – для квартальной ставки дисконта; к = 2 – для ставки дисконта за полугодие).

Чистый денежный поток представляет собой разность между реальным потоком денежных поступлений (притоком) и реальным потоком денежных платежей предприятия (оттоком), совершаемых в течение определенного периода времени инновационного проекта.

В упрощенном виде чистый денежный поток (чистый доход) равен разности доходов предприятия от реализации инновационного проекта и его единовременных капитальных затрат на реализацию проекта:

,

,

где – чистый денежный поток от реализации инновационного проекта;

i - шифр периода реализации инновационного проекта.

Дисконтированный доход, полученный предприятием от реализации инновационного проекта () за определенный период времени, рассчитывается по формуле:

.

.

Дисконтированные единовременные затраты на внедрение инновации в определенном периоде ():

.

.

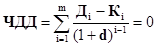

Чистый дисконтированный доход (ЧДД) рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных единовременных затрат на внедрение инновации:

.

.

Критерием экономической эффективности инновационного проекта является положительное значение ЧДД. Чем выше ЧДД, тем эффективней инновационный проект.

Показатель постоянной нормы дисконта – величина субъективная, поэтому при анализе и отборе инновационных проектов целесообразно определять величину ЧДД при нескольких ставках дисконта.

Чистая текущая стоимость инновациого проекта определяется аналогично показателю ЧДД, только на основании прибыли предприятия от реализации инновационного проекта:

.

.

Индекс доходности и индекс рентабельности инвестиций, вложенных в инновационный проект, определяются по формулам:

,

,  .

.

Критерием экономической эффективности инновационного проекта является ИД 1. Чем выше значения ИД и ИR, тем эффективней инновационный проект.

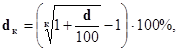

Внутрення норма доходности (ВНД) – это такое значение дисконта, при котором ЧДД принимает значение равное 0.

Математически внутрення норма доходности находится при решении уравнения с неизвестным дисконтом (d):

.

.

На практике применяют метод приблизительной оценки внутренней нормы доходности. Для этого проводится ряд вычислений ЧДД с постепенным подбором значения дисконта, при котором ЧДД будет максимально приближен к 0. Затем рассчитывается приближенное значение ВНД по формуле:

,

,

где d+ – максимальное значение дисконта из ряда проведенных расчетов, при котором ЧДД принимал положительное значение;

– минимальное значение дисконта из ряда проведенных расчетов, при котором ЧДД принимал отрицательное значение;

, – соответственно значения ЧДД при дисконтах, равных d+,.

Критерием экономической эффективности инновационного проекта является значение внутренней нормы доходности, превышающей значение дисконта, принятое при обосновании эффективности инновационного проекта. Рекомендуется отбирать инновационные проекты, ВНД которых не ниже 15-20 %.

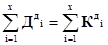

Срок окупаемости инновационного проекта представляет собой дату, начиная с которой ЧДД принимает устойчивое положительное значение.

Математически срок окупаемости затрат находиится при решении уравнения с неизвестным периодом реализации (х):

.

.

На практике применяют метод приблизительной оценки срока окупаемости (Ток):

,

,

где t – последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

– последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат;

– первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Критерием экономической эффективности инновационного проекта является значение Ток, не превышающее срок реализации проекта (Ток Тр).

Если расчеты динамических критериев оценки эффективности инновационных проектов проведены верно, то должны выдерживаться следующие соотношения при заданных дисконте (d) и сроке реализации инновационного прокта (Тр):

1. если ЧДД 0, то ИД 1, ВНД d, Ток Тр;

2. если ЧДД 0, то ИД 1, ВНД d, Ток Тр.

В случаях, когда сравнение альтернативных инновационных проектов по ЧДД и ВНД приводит к противоположным результатам, предпочтение отдается проекту с большим показателем ЧДД.

8. Методические основы оценки экономической эффективности инновационных проектов и программ.

Экономическая экспертиза инновационного проекта предполагает проведение факторного анализа устойчивости и чувствительности проекта с целью определения узких мест.

Под устойчивостью инновационного проекта понимаеся предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта.

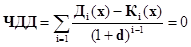

Устойчивость проекта к изменению анализируемого факторного показателя (х) рассчитывается исходя из равенства 0 уравнения ЧДД:

.

.

В качестве факторного показателя при оценке устойчивости инновационного проекта может приниматься:

- объем продаж; цена товара;

- компоненты себестоимости продукции;

- компоненты капитальных затрат проекта;

- время строительства и ввода в эксплуатацию производственных мощностей и т. д.

Анализ устойчивости инновационного проекта может выпонятся на основании динамических показателей оценки эффективности инновационного проекта.

Проект признается устойчивым, если:

- ВНД > d (d = 15-20 %);

- ИД > Ен (Ен = 1, 2);

- qб < 60 –70 % проектной мощности.

По своей направленности анализ чувствительности инновационного проекта предваряет анализ рисков и позволяет выявить важнейшие факторы, котрые влияют на конечные результаты инновационного проекта, т. е. которые являются критическими для экономической эффективности инновационного проекта.

Стандартный подход к анализу чувствительности проекта содержит расчет его прибыльности в условиях наиболее вероятного прогноза всех входных параметров. Этот расчет принимается за базовый вариант (сценарий). В дополнение к базовому проводят расчеты по пессимистичекому и оптимистическому вариантах.

В проектном анализе принято проверять чувствительность ЧДД и ВНД инновационного проекта к изменению важнейших показателей с помощью методов факторного анализа. Например, анализируемый показатель изменяется на 10 % в сторону негативного отклонения. Если после этого:

1. ЧДД 0, то инновационный проект считается нечувствительным к изменению данного фактора;

2. ЧДД 0, то инновационный проект имеет чувствительность менее 10%-ного уровня и признается рискованным по данному фактору.

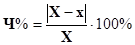

Показатели устойчивости и чувствительности инновационного проекта взаимосвязаны. Поэтому, рассчитав устойчивость проекта по данному факторному показателю, можно определить чувствительность проекта (Ч%):

,

,

где – исходное значение факторного показателя;

х – значение факторного показателя, определяющего уровень устойчивость проекта.

Если Ч% 10 %, то инновационный проект считается нечувствительным к изменению данного фактора, если Ч% 0, то инновационный проект считается чувствительным к изменению факторного показателя.

9. Виды анализа эффективности инновационных проектов и программ.

Инновационная деятельность - это деятельность, направленная на практическое освоение результатов научных исследований и разработок, повышающих эффективность способов и средств осуществления конкретных процессов, в т.ч. освоение в производстве новой продукции и технологии (освоение результатов научных исследований и разработок - это процесс перевода новшества в инновацию, включающий исследования и разработки, направленные на определение и достижение коммерческих требований к инновации). Инновациями являются создаваемые, осваиваемые новые или усовершенствованные технологии, виды продукции или услуги, а также организационно-технические решения производственного, административного, коммерческого или иного характера. К инновационным процессам, связанным с разработкой и внедрением новых или значительно улучшенных производственных методов, предполагающим применение нового производственного оборудования, новых методов организации производственного процесса или их совокупности, относятся также новые или усовершенствованные методы, уже реализованные в производственной практике других предприятий и распространяемые через технологический обмен, как-то: беспатентные лицензии, ноу-хау, консультации и т.п.

Таким образом, инновации - это результат и конкретное выражение достижений научно-технического прогресса, а инновационный потенциал - степень готовности предприятия к реализации проекта стратегических изменений. Инновации являются неотъемлемым элементом эффективного бизнеса. Жизненный цикл инновации представляет собой совокупность взаимосвязанных процессов и стадий создания новшества и определяется как промежуток времени от зарождения идеи до снятия с производства реализованного на ее основе инновационного продукта. Типы инноваций Под технологическими инновациями понимают деятельность предприятия, связанную как с разработкой, так и с внедрением технологически новых продуктов и процессов, методов их производства (передачи), а также значительных технологических усовершенствований (инновация в области организации и управления производством, социальных или информационных технологий и т.п. не относится к технологической инновации). В промышленности различают два типа инноваций: а) продуктовые, б) процессные. а) Продуктовые инновации включают разработку и внедрение технологически новых и технологически усовершенствованных продуктов. При этом технологически новый продукт - это продукт, технологические характеристики (функциональные признаки, конструктивное выполнение, дополнительные операции, а также состав применяемых материалов и компонентов) или предполагаемое использование которого принципиально новые либо существенно отличаются от аналогичных ранее производимых продуктов. Такие инновации могут быть основаны на принципиально новых технологиях либо на сочетании существующих технологий в новом использовании, либо на использовании результатов исследований и разработок. Технологически усовершенствованный продукт - это существующий продукт, для которого улучшаются качественные характеристики, повышается экономическая эффективность производства путем использования более высокоэффективных компонентов или материалов, частичного изменения одной или более технических подсистем (для комплексной продукции). б) Процессные инновации включают разработку и внедрение технологически новых или технологически значительно усовершенствованных производственных методов, включая методы передачи продуктов. Инновации такого рода могут быть основаны на использовании нового производственного оборудования, новых методов организации производственного процесса или их совокупности, а также на использовании результатов исследований и разработок.

Такие инновации нацелены, как правило, на повышение эффективности производства или передачи уже существующей на предприятии продукции, но могут предназначаться также и для производства и поставки технологически новых или усовершенствованных продуктов, которые не могут быть произведены или поставлены с использованием обычных производственных методов. Не относятся к технологическим инновациям в промышленности следующие изменения: - эстетические изменения в продуктах (в цвете, декоре и т.п.); - незначительные технические или внешние изменения в продукте, оставляющие неизменным его конструктивное исполнение, не оказывающие достаточно заметного влияния на параметры, свойства, стоимость того или иного изделия, а также входящих в него материалов и компонентов; - расширение номенклатуры продукции за счет ввода в производство не выпускавшихся ранее на данном предприятии, но уже достаточно известных на рынке сбыта видов продукции (возможно непрофильной), с целью обеспечения сиюминутного спроса и доходов организации. Задачами анализа инновационной деятельности предприятия являются: - проверка реальности плана инновационных мероприятий; - оценка уровня выполнения плана; - изучение динамики показателей, характеризующих инновационную деятельность; - определение системы факторов и причин, обусловивших отклонения фактических показателей от установленных параметров; - количественное измерение влияния факторов на выявленные отклонения показателей; - выявление и оценка внутрипроизводственных резервов улучшения инновационной деятельности предприятия и разработка конкретных мероприятий по их использованию. Источники информации для анализа инновационной деятельности предприятия: - бизнес-план; - форма 1-наука «Отчет о выполнении научных исследований и разработок»; - форма 2-наука (зарубеж) «Отчет о сотрудниках, работавших за рубежом»; - форма 1-лицензия «Отчет о коммерческом обмене технологиями с зарубежными странами (партнерами)»; - форма 1-технология «Отчет о создании и использовании передовых производственных технологий»; - форма 2-МП инновация «Отчет о технологических инновациях субъекта малого предпринимательства»; - форма 1-инновация «Отчет об инновационной деятельности организации»; - данные выборочных и специальных обследований и др. Порядок проведения анализа инновационных проектов. При проведении данного анализа исследуется количество совместных проектов по выполнению исследований и разработок, связанных с инновационной деятельностью.

10. Методы оценки риска инновационных проектов.

В современных условиях функционирования многие предприятия сталкиваются с необходимостью перехода на инновационный путь развития. Любая деятельность предприятия всегда связана с неким уровнем риска, а деятельность предприятия, занимающегося инновационными проектами, имеет высокий уровень риска, из-за высокого уровня неопределенности, вызванного отсутствием информации о новой разрабатываемой области знания, отсутствием необходимой информации касающейся внешней среды компании и процессов происходящих внутри нее.

Риски в бизнесе вызываются изменениями конъюнктуры валютных рынков, действиями конкурентов, сменой предпочтения потребителей, экологическими ограничениями, особенностями законодательства и т.д.

Под риском в бизнесе следует понимать:

- потенциальную возможность (опасность) наступления события (событий), вызывающих определенный материальный ущерб;

- возможность недополучения прибыли или дохода[3].

В связи с этим возникает необходимость создания эффективной методики оценки и анализа рисков инновационных проектов. Современная наука разработала множество различных методов исследования, которые можно применить в вопросах исследования уровня риска инновационных проектов. Все эти методы, можно разделить на две основные группы (см. приложение 1):

- эвристические методы исследования

- формальные методы исследования.

Эвристические методы основаны на логических правилах и приемах, генерируемых мышлением. Существуют два вида эвристических методов оценки уровня риска.

Первая группа методов на основании уже имеющейся информации с помощью логических выводов, дедукции, индукции, анализа, синтеза, сравнения позволяет дать характеристику уровню неопределенности. Уровень неопределенности характеризует данный проект, и в результате которого могут возникать определенные риски.

Вторая группа методов использует знания и опыт конкретного человека или группы людей (метод экспертных оценок, метод Дельфи, паттерн, и т.д.) На основании личных знаний и опыта выдвигаются различные предположения о вероятности возникновения неопределенности, а, следовательно, и уровня риска связанного с рассматриваемым инновационным проектом. На основе этих методов появляется возможность дать качественную оценку рисков инновационных проектов, выдвинуть гипотезы и теории о возможном дальнейшем развитии событий, о рисках которые могут появиться в результате воплощения инновационного проекта, и предложить возможные пути минимизации уровня риска. Однако, во многих случаях качественной оценки уровня риска недостаточно, так как в современных условиях многим предприятиям требуется иметь количественную оценку уровня риска инновационного проекта.

В настоящее время каждое предприятие несет ответственность за результаты своей деятельности. В связи с этим возникает реальная необходимость оценки экономических результатов, содержащие только те виды результатов производственно-хозяйственной деятельности, которые реально изменяются в результате реализации инновационного проекта. Эффективность играет важнейшую роль при анализе и оценке инновационного проекта.

В вопросах анализа эффективности и рентабельности инновационных проектов на настоящий момент создано множество различных методик, например, методика Шаминой Л.К.[4], но при выборе инновационного проекта и принятии решения о его реализации возникает необходимость количественной оценки и рисков инновационного проекта. Это связано с тем что, инновационный проект, имеющий высокие экономические показатели может иметь высокий уровень риска, который может повлечь негативные последствия для проекта и для всей организации в целом. Так же анализ и оценка уровня риска инновационного проекта может применяться для сравнения двух схожих по экономическим характеристикам инновационных проектов, и соответственно, выбора из них проекта с наименьшим уровнем риска.

Для получения количественных показателей уровня риска инновационных проектов применяются группа формальных методы исследования. В эту группу входят: аналитические методы, вероятностно-статистические методы, методы исследования операций, методы теории выбора и принятия решений, методы математической логики, моделирование. Формальные методы позволяют найти точные связи между зависимыми факторами, произвести оценку и анализ случайных переменных величин, выявить оптимальный способ реализации инновационного проекта в условиях ограниченных ресурсов, осуществить выбор альтернатив реализации инновационного проекта.

Значительной трудностью для применения этих методов исследования для изучения, анализа и оценки уровня риска является необходимость наличия детерминированной информации, как о внешней среде компании, так и о внутренней. Проблема заключается в том, что в современных условиях ни одно предприятие не обладает необходимым количеством достоверной информации, что значительно влияет на результаты исследования и анализа уровня риска. Так же следует отметить, что для формальных методов исследования уровня риска на предприятии характерна сложность и трудоемкость их проведения, а что самое главное большая их стоимость.

При всех недостатках формальные методы исследования дают возможность оценить и проанализировать: нелинейность неопределенности и риска, динамику их поведения, вероятность природы некоторых процессов и внешних факторов, исследование их путем вычислительного эксперимента в ускоренном масштабе времени.

Однако ни одна из разработанных на сегодняшний день методик не может дать однозначной и единой оценки уровня риска для различных инновационных проектов. В связи с этим на сегодняшний день стоит вопрос о разработке такого метода, который позволит дать полную однозначную количественную характеристику и оценку уровня риска инновационного проекта.

Практическая часть контрольной работы выполняется по индивидуальному заданию путем решения ряда предлагаемых практических задач.

Задача 1: Инвестиции на реализацию проектов и предполагаемые денежные поступления приведены в таблице. Определить дисконтированные денежные поступления и NPV.

| Показатели | Варианты | ||||

| I | II | III | IV | V | |

| Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | |

| Инвестиции, млн. руб. | |||||

| Денежные поступления, млн. руб. | |||||

| Период 1 | |||||

| Период 2 | |||||

| Период 3 | |||||

| Период 4 | |||||

| Период 5 | |||||

| Период 6 | |||||

| Период 7 | |||||

| Итого денежных поступлений | |||||

| Дисконт, % | |||||

| NPV | 107, 13 | 27, 57 | 32, 09 | 11, 53 | 16, 89 |

| Дисконтированные денежные поступления, млн. руб. | 177, 13 | 92, 57 | 72, 09 | 71, 53 | 81, 89 |

Задача 2. Заполните пропуски в представленных показателях:

| Показатели | Варианты | ||||

| I | II | III | IV | V | |

| Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | |

| Инвестиции, млн. руб. | |||||

| Денежные поступления, млн. руб. | |||||

| Период 1 | |||||

| Период 2 | |||||

| Период 3 | |||||

| Период 4 | |||||

| Период 5 | |||||

| Период 6 | |||||

| Период 7 | |||||

| Итого денежных поступлений | |||||

| Дисконт, % | |||||

| Дисконтированные денежные поступления, млн. руб. | 146, 836 | 98, 119 | 114, 413 | 100, 124 | 100, 070 |

| NPV | 76, 836 | 33, 119 | 74, 413 | 40, 124 | 35, 070 |

| Ден. поступл / инвестиции | 2, 098 | 1, 510 | 2, 860 | 1, 669 | 1, 540 |

|

|