Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Факторный анализ себестоимости.

|

|

Проведем исследование влияния на прирост себестоимости объема продукции и уровня затрат без деления затрат на постоянные и переменные.

где ∆ Со – прирост себестоимости за счет изменения объема; ∆ Сз – прирост себестоимости за счет изменения уровня затрат.

Согласно полученным данным общее отклонение себестоимости составило 38536, 7 тыс.руб. За сет изменения объема себестоимость увеличилась на 18467, 38 тыс.руб, а за счет изменения уровня затрат – увеличилась на 20069, 32 тыс.руб.

Факторный анализ себестоимости с учетом деления затрат на условно-постоянные и условно-переменные:

где  - значение себестоимости при базовом уровне затрат и фактическом объеме производства продукции;

- значение себестоимости при базовом уровне затрат и фактическом объеме производства продукции;  значение себестоимости фактического объема производства при фактическом уровне условно-переменных затрат и базовом значении условно-постоянных затрат.

значение себестоимости фактического объема производства при фактическом уровне условно-переменных затрат и базовом значении условно-постоянных затрат.

где ∆ СQ – прирост себестоимости за счет объема; ∆ Сv – прирост себестоимости за счет условно-переменных затрат; ∆ СC’ – прирост себестоимости за счет условно-постоянных затрат.

Таким образом, на изменение себестоимости повлияло три основных фактора: увеличение объема производства, увеличение уровня условно-постоянных затрат и увеличение уровня условно-переменных затрат. Наибольшее влияние на изменение оказал прирост себестоимости за счет условно-переменных затрат на 17706, 45 тыс.руб. За счет увеличения объема производства себестоимость увеличилась на 13955, 05 тыс.руб., а за счет увеличения условно-постоянных затрат – увеличилась на 6875, 2 тыс.руб.

Таблица 20. Анализ безубыточного объема и запаса финансовой прочности.

| Показатель | База | Отчет | Абсолютное изменение | ТР, % |

| Выручка от реализации, тыс.руб. | 113, 52 | |||

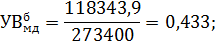

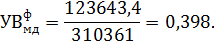

| Маржинальный доход, тыс.руб. | 118343, 9 | 123643, 4 | 5299, 5 | 104, 48 |

| Удельный вес маржинального дохода в выручке, % | 43, 3 | 39, 8 | -3, 5 | 91, 92 |

| Пороговая выручка, тыс.руб. | 115789, 8 | 143246, 7 | 27456, 9 | 123, 71 |

| Запас финансовой прочности, тыс.руб. | 157610, 2 | 167114, 3 | 9504, 1 | 106, 03 |

Согласно полученным данным пороговая выручка в отчетном периоде по сравнению с базовым увеличился на 27456, 9 тыс.руб., что составило 23, 71%, но не смотря на увеличение, запас финансовой прочности увеличился на 9504, 1, что составило 6, 03%. Данный рост объясняется тем, что произошло значительное увеличение текущей выручки от реализации, благодаря чему рост пороговой выручки не оказал отрицательного влияния на изменение запаса финансовой прочности.

|

|