Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

где – трудозатраты в человеко-днях; – трудозатраты в человеко-часах; – среднесписочная численность рабочих.

|

|

СОДЕРЖАНИЕ

1. Общая характеристика предприятия. Краткий обзор основных показателей. 4

2. Анализ производства и реализации продукции. 7

2.1. Анализ структуры и динамики стоимости продукции. 11

2.2. Факторный анализ стоимости объема производства продукции. 12

2.3. Оценка влияния основных производственных факторов. 15

2.4. Оценка выполнения плана по ассортименту. 17

3. Анализ состояния и эффективности использования основных фондов. 19

3.1. Анализ состояния, наличия и показателей движения основных производственных фондов. 20

3.2. Анализ эффективности использования основных фондов. 21

3.3.анализ фондорентабельности. 24

4. Анализ труда и заработной платы. 26

4.1. Анализ численности персонала. 26

4.2. Анализ использования рабочего времени. 28

4.3. Факторный анализ производительности труда. 29

4.4. Анализ расходов на оплату труда. 34

4.5. Сравнительный анализ динамики среднегодового уровня реальной и номинальной заработной платы.. 37

5. Анализ себестоимости. 40

5.1. Анализ соотношения условно-постоянных и условно-переменных расходов 41

5.2. Факторный анализ себестоимости. 42

5.3. Факторный анализ удельных затрат. 45

5.4. Анализ материальных затрат. 47

5.5. Анализ безубыточного объема. 48

5.6. Анализ запаса финансовой прочности. 48

6. Анализ прибыли и рентабельности. 51

6.1. Факторный анализ прибыли от реализации. 52

6.2. Анализ показателей рентабельности. 53

6.3. Факторный анализ рентабельности. 54

6.4. Оценка производственного левериджа. 54

7. Анализ финансового состояния предприятия. 56

7.1. Анализ активов и источников их формирования. 56

7.2. Оценка ликвидности средств и платежеспособности предприятия. 59

7.3. Оценка влияния факторов на показатели ликвидности и платежеспособности предприятия. 60

7.4. Анализ финансовой устойчивости предприятия. 63

7.5. Оценка влияния факторов на показатели финансовой устойчивости предприятия 64

7.6. Комплексная оценка финансового состояния и вероятности банкротства 67

Заключение. 70

Список литературы.. 71

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ. КРАТКИЙ ОБЗОР ОСНОВНЫХ ПОКАЗАТЕЛЕЙ.

Предприятие занимается заготовкой сырья и частично его переработкой.

Основные технико-экономические показатели деятельности предприятия приведены в таблице 1.

Таблица 1. Основные показатели деятельности предприятия.

| Показатель | По базе | По отчету | Абсолютное отклонение | Темп роста, % |

| Объем продукции в сопоставимых ценах, тыс.руб | 108, 26 | |||

| Объем продукции в действующих ценах, тыс.руб | 120, 52 | |||

| Удельные затраты, руб/руб | 0, 53 | 0, 50 | -0, 03 | 94, 33 |

| Себестоимость, тыс.руб | 112, 65 | |||

| Выручка от реализации, тыс. р. | 124, 98 | |||

| Прибыль от продаж, тыс.руб | 140422, 22 | 198709, 08 | 58286, 86 | 141, 51 |

| Чистая прибыль, тыс.руб | 109292, 98 | 155854, 47 | 46561, 49 | 142, 60 |

| Среднегодовая стоимость основных производственных фондов, тыс. р. | 144, 51 | |||

| Среднегодовая стоимость активной части основных фондов, тыс. р. | 140, 39 | |||

| Коэффициент обновления | 0, 37 | 0, 22 | -0, 15 | 59, 46 |

| Коэффициент износа | 0, 03 | 0, 11 | 0, 08 | 366, 67 |

| Фондоотдача, руб/руб | 9, 09 | 7, 58 | -1, 51 | 83, 40 |

| Фондоотдача с активной части, руб/руб | 10, 28 | 8, 83 | -1, 46 | 85, 84 |

| Фондовооруженность, руб/чел | 124, 56 | |||

| Фондорентабельность | 3, 64 | 3, 56 | -0, 08 | 97, 80 |

| Техническая вооруженность, р/чел | 147 658 | 178 679 | 121, 01 | |

| ФЗП, тыс.руб | 110, 27 | |||

| ЗО, руб/руб | 7, 6 | 8, 27 | 0, 67 | 108, 82 |

| Численность ППП, чел | 113, 07 | |||

| Среднегодовая выработка на одного работающего ППП, тыс.руб/чел | 1348, 98 | 1437, 75 | 88, 77 | 106, 58 |

| Среднее количество дней, отработанных одним рабочим | -8 | 96, 77 | ||

| Материальные затраты, тыс.руб | 112, 45 | |||

| Материалоотдача, руб/руб | 2, 71 | 2, 90 | 0, 19 | 107, 01 |

| Рентабельность продукции | 74, 62 | 93, 74 | 19, 12 | 125, 62 |

| Рентабельность продаж | 42, 73 | 48, 38 | 5, 65 | 113, 22 |

| Рентабельность капитала | 145, 57 | 162, 87 | 17, 3 | 111, 88 |

| Рентабельность собственного капитала | 192, 54 | 248, 49 | 55, 95 | 129, 06 |

В отчетном периоде заметно вырос объем производства продукции как в целом по предприятию, так по видам продукции. Прирост составил 11 625 условных единиц.

Имело место увеличение основных производственных фондов практически в 1, 5 раза. Невысокое значение коэффициента износа 0, 117 говорит о том, что фонды предприятия изношены незначительно за счет своевременного обновления техники и оборудования, а также зданий и сооружений, о чем говорит значение коэффициента обновления равное 0, 22. Фондоотдача имеет тенденцию к снижению. За отчетный период она снизилась на 16, 6%. Фондоотдача с активной части основных фондов также снизилась на 14, 14%. Это связано с тем, что в рассматриваемом периоде удельный вес активной части уменьшился на 2%. Фондорентабельность в отчетном периоде падает из-за снижения влияющих на нее показателей, таких как уменьшение удельного веса активной части и снижение фондоотдачи с активной части основных фондов. Фондорентабельность снизилась на 0, 08. Фондовооруженость и техническая вооруженность в отчетном периоде увеличились на 20%, что является положительным фактором для наращивания объемов производства в дальнейшем.

На предприятии задействовано 294 работающих. В отчетном периоде фонд заработной платы целом по предприятию увеличился на 4 389 тыс.руб. Производительность труда, как в целом по предприятию, так и по категории рабочих имеет тенденцию к росту, она составила 1325, 68 тыс.руб на человека и 1455, 61 тыс.руб на одного рабочего соответственно, не смотря на снижение среднего количества дней, отработанных одним рабочим на 8 дней. Зарплатоотдача в отчетном периоде увеличилась на 0, 67 руб/руб и составила 8, 27 руб товарной продукции на 1 рубль затрат на оплату труда.

В отчетном периоде себестоимость продукции составила 211 987, 92 тысячи рублей. За отчетный период она увеличилась на 12, 65%. Затраты на рубль произведенной продукции в отчетном периоде составляют 50 копеек.

Материалоотдача увеличилась на 0, 19 рубля, что связано с увеличением выручки от реализации.

Рентабельность продаж в отчетном периоде составила 48, 8%. Это говорит о том, что на один рубль выручки приходится 0, 48 рубля прибыли. По сравнению с предыдущим периодом рентабельность продаж увеличилась на 13, 22%. Рентабельность продукции также увеличилась и составила 93, 74 %, что на 25, 61% выше, чем в предыдущем периоде. Значение показателя говорит о том, что на один рубль текущих затрат приходится 93 копейки прибыли.

Значение показателя рентабельности капитала говорит о том, что на один рубль как собственного, так и заменого капитала приходится 0, 62 рубля прибыли. Это на 11, 89% выше, чем в предыдущем периоде.

На один рубль собственного капитала в отчетном периоде приходится 2, 48 рубля прибыли. Наибольшее влияние на изменение рентабельности капитала оказало изменение структуры капитала, что связано с увеличением доли заемного капитала.

За отчетный период выручка от реализации увеличилась на 82 097 тысячи рублей, что на 24, 98% больше, чем в предыдущем периоде. Не смотря на увеличение себестоимости у предприятия имеется прибыль в размере 58286, 86 тыс.руб. Чистая прибыль предприятия составила 155 854, 47 тысячи рублей. Прирост составил 46 561, 49 тысячи рублей или 42, 6%.

2. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ.

Рост производства продукции в стоимостном выражении - один из обобщающих показателей экономической эффективности производства и его конкурентоспособности в современных условиях. Он крайне важен для расчета прибыли от продажи, которая в наибольшей степени формирует финансовый результат организации. Темпы роста объема производства и реализации продукции, повышение их качества влияют на величину издержек, прибыль и рентабельность организации. Поэтому анализ данных показателей имеет важное значение.

Анализ динамики и структуры выпускаемой продукции отображен в таблице 2.

Таблица 2. Показатели динамики и структуры выпускаемой продукции

| Вид продукции | По базе | По отчету | Абсолютное отклонение | Темп роста, % к базе | Участие в общем приросте стоимости, % | ||

| Q, тыс.усл.ед | Удельный вес, % | Q, тыс.усл.ед | Удельный вес, % | ||||

| Сырье вида А | 120, 8 | 0, 887 | 132, 525 | 0, 896 | 11, 725 | 109, 71 | 8, 609 |

| Сырье вида В | 12, 1 | 0, 089 | 10, 5 | 0, 071 | -1, 6 | 86, 78 | -1, 175 |

| Сырье вида С | 3, 3 | 0, 024 | 4, 8 | 0, 032 | 1, 5 | 145, 45 | 1, 101 |

| Итого | 136, 2 | 147, 825 | 11, 625 | 108, 54 | 8, 54 | ||

| Продукция переработки | 5, 178 | - | 7, 389 | - | 0, 527 | 114, 72 | - |

Объем продукции в отчетном периоде составил 147, 825 тыс.усл.ед., что на 8, 54% или 11, 625 тыс.усл.ед. больше по сравнению с предыдущим периодом. Наибольшую часть - 89, 6% продукции составляет сырье вида А, а именно 132, 525 тыс.усл.ед. Это на 9, 71% или на 11, 725 тыс.усл.ед. больше, чем в прошлом периоде. Наименьшее место занимает сырье вида С, всего 3, 2% от общего объема. Сырье вида С по сравнению с предыдущим периодом увеличилось на 1, 5 тыс.усл.ед. (45, 45%) и составило 4, 8 тыс.усл.ед. Сырья вида В стало меньше на 1, 6 тыс.усл.ед. Уменьшение составило 13, 22%. В отчетном периоде было произведено 10, 5 тыс.усл.ед. сырья вида В. Имеется увеличение продукции переработки на 14, 72% иди 0, 527 тыс.усл.ед. В отчетном периоде она составила 7, 389 тыс.усл.ед.

Наиболее влияние на увеличение объема продукции оказало увеличение сырья вида В. За счет этого фактора общий объем продукции вырос на 8, 609 тыс.усл.ед. Наименьшее влияние оказало снижение производства сырья вида В, которое снизило общий объем на 1, 175 тыс.усл.ед. За счет прироста производства сырья вида С общий объем увеличился на 1, 101 тыс.усл.ед

Таблица 3. Динамика цен на продукцию

| Цена усл.ед продукции | По базе, руб/усл.ед | По отчету, руб/усл.ед | Абсолютное отклонение | Темп роста, % |

| A | 110, 25 | |||

| B | 115, 15 | |||

| C | 104, 88 | |||

| Продукция переработки | 114, 72 |

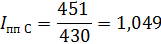

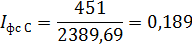

Увеличение цены прослеживается как в целом по предприятию так и по отдельным видам продукции. Так, например, цена продукции сырья вида А увеличилась на 10, 25% или на 260 руб., и составила 2 796 руб. за единицу продукции. Наибольший прирост цены наблюдается по сырью вида В, а именно 15, 15%. Цена на единицу продукции составила 1657 руб., что на 218 руб больше, чем в предыдущем периоде. Наименьший прирост составил 4, 68% по цене за усл.ед. сырья вида С. В отчетном периоде цена составила 451 руб, что на 21 руб выше по сравнению с предыдущим. Также имеется увеличение цены продукции переработки. В отчетном периоде она составила 4106 руб за усл.ед.. продукции, это на 14, 72% или 527 руб выше, чем в предыдущем периоде.

Средняя цена в целом по предприятию по базе и по отчету определяется следующим образом:

где  ,

,  – физические объемы производства отдельных видов продукции по базе и по отчету соответственно;

– физические объемы производства отдельных видов продукции по базе и по отчету соответственно;  – базисные и фактические цены на отдельные виды продукции.

– базисные и фактические цены на отдельные виды продукции.

Средняя цена в целом по предприятию в отчетном период составила 2 387, 52 руб за усл.ед. продукции. В базисном периоде 2 387, 52 руб за усл.ед.

Общее абсолютное отклонение средней цены определяется по формуле:

Общее абсолютное отклонение средней цены составило 250, 46 руб. за усл.ед. продукции.

Для определения прироста за счет влияния факторов (структурные сдвиги и изменение цен на отдельные продукты) необходимо определить среднее базисное значение обезличенной единицы продукции цен при фактически сложившейся структуре по следующей формуле:

Среднее базисное значение обезличенной единицы продукции цен при фактически сложившейся структуре составило 2 389, 69 руб. за усл.ед. продукции.

Прирост средней цены за счет структурных сдвигов ( ) и прирост средней цены обезличенной единицы продукции за счет изменения цен отдельных видов продукции (

) и прирост средней цены обезличенной единицы продукции за счет изменения цен отдельных видов продукции ( ) определяется по формуле:

) определяется по формуле:

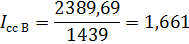

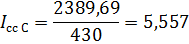

Прирост средней цены за счет структурных сдвигов составил 2, 17 руб. за ед. Изменение цен на отдельные виды продукции оказали значительное влияние, увеличив среднюю цену обезличенной единицы продукции на 248, 29 руб за ед.

Выявить влияние структурных сдвигов можно и с помощью системы структурных индексов, состоящей из индекса переменного состава ( , индекса фиксированного состава (

, индекса фиксированного состава ( ) и индекса структурных сдвигов (

) и индекса структурных сдвигов ( ), которые рассчитываются по следующим формулам:

), которые рассчитываются по следующим формулам:

2.1. Анализ структуры и динамики стоимости продукции

Анализ стоимости всего объема продукции в целом, а также в разрезе отдельных видов продукции представлен в таблице 3.

Таблица 4. Структура и динамика стоимости продукции

| Вид продукции | Стоимость, тыс.руб | Абсолютное отклонение | Темп роста, % | Участие в общем приросте, % | |||

| По базе | Уд. вес | По отчету | Уд. вес | ||||

| Сырье вида А | 0, 873 | 0, 877 | 120, 95 | 18, 30 | |||

| Сырье вида В | 0, 050 | 0, 041 | -13 | 99, 92 | 0, 00 | ||

| Сырье вида С | 0, 004 | 0, 005 | 152, 56 | 0, 21 | |||

| Итого | - | - | 119, 97 | - | |||

| Продукция переработки | 0, 053 | 0, 072 | 163, 71 | 3, 37 | |||

| Прочее | 0, 020 | 0, 005 | -4768 | 32, 13 | -1, 36 | ||

| Итого | 1, 000 | 1, 000 | 120, 52 | 20, 52 |

Стоимость готовой продукции в разрезе отдельных видов рассчитывается на основе исходных данных об объемах производства и ценах:

Стоимость всей товарной продукции определяется как сумма стоимостей отдельных видов продукции:

Стоимость всего производства продукции в отчетном периоде составила 422 699 тыс.руб. Наблюдается увеличение на 71 963 тыс.руб или на 20, 52%. Произошло увеличение стоимости как по продукции А, так и по продукции С, на 64 187 тыс.руб (20, 95%) и 746 тыс.руб (52, 57%) соответственно. Стоимость продукции В снизилась на 0, 07%, т.е. 13 тыс.руб и составила в отчетном периоде 17 399 тыс.руб. Стоимость продукции переработки также увеличилась на 63, 71 %, это наибольшее увеличение, и составила 30 339 тыс.руб.

В отчетном периоде произошло незначительное изменение структуры. Набольшее изменение произошло по продукции вида В. Ее удельный вес снизился до 41%. Снижение составило 9%. Наименьшее изменение произошло по продукции вида А и С, их удельный вес не изменился или увеличился всего на один процент.

Абсолютное отклонение товарной продукции определяется по следующей формуле:

Абсолютное отклонение стоимости всей продукции составило 71 963 тыс.руб

Степень участия отдельных видов продукции в общем приросте товарной продукции определяется по формуле:

где  – темп роста товарной продукции i-того вида продукции;

– темп роста товарной продукции i-того вида продукции;  – удельный вес продукции i-того вида в общей стоимости в базисном периоде.

– удельный вес продукции i-того вида в общей стоимости в базисном периоде.

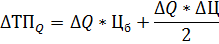

Наибольшее влияние на прирост товарной продукции оказало увеличение стоимости продукции А. Участие в общем приросте составило 18, 3%. Это произошло за счет увеличения объема продукции А и ее цены.

2.2. Факторный анализ стоимости объема производства продукции.

Структурные сдвиги, изменение средней цены и изменение общего физического объема производства оказывают большое влияние на прирост товарной продукции. Выполнение расчетов по оценке влияния этих факторов определяется по формулам:

где  – значение абсолютного отклонения общего объема производства;

– значение абсолютного отклонения общего объема производства;  – фактическое значение общего физического объема производства;

– фактическое значение общего физического объема производства;  – прирост средней цены за счет структурных сдвигов;

– прирост средней цены за счет структурных сдвигов;  – прирост средней цены обезличенной единицы продукции за счет изменения цен на отдельные виды продукции.

– прирост средней цены обезличенной единицы продукции за счет изменения цен на отдельные виды продукции.

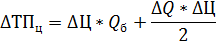

Набольшее влияние на прирост товарной продукции оказало увеличение средней цены как в целом по предприятию, так и по отдельным видам продукции. Данный фактор увеличил товарную продукцию на 36 703, 469 тыс.руб. Немаловажную роль сыграло увеличение физического объема производства, за счет чего прирост составил 27 814, 608 тыс.руб. Наименьшее влияние оказал фактор структурных сдвигов. За счет изменения этого фактора товарная продукция увеличилась всего на 320, 78 тыс.руб.

Таблица 5. Исходные данные для факторного анализа продукции вида А.

| Вид продукции | По базе | По отчету | ∆ Q | ∆ Ц |

| ||||

| Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | ||||

| А | 120, 8 | 132, 525 | 11, 725 |

Факторный анализ стоимости отдельного вида продукции интегральным способом элиминирования выглядит следующим образом:

Практически одинаковый прирост стоимости продукции произошел за счет изменения объема выпуска продукции и цены. Увеличение цены на продукцию вида А на 260 руб. за ед. увеличило товарную продукцию на 32932, 25 тыс.руб. Увеличение объема на 11, 725 тыс.ед. увеличило товарную продукцию на 31258, 85 тыс.руб.

Таблица 6. Исходные данные для факторного анализа продукции вида В.

| Вид продукции | По базе | По отчету | ∆ Q | ∆ Ц |

| ||||

| Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | ||||

| В | 12, 1 | 17411, 9 | 10, 5 | -1, 6 | -13, 4 |

Из-за снижения объема продукции вида В на 1, 6 тыс.ед. стоимость продукции уменьшилась на 2 476, 8 тыс.руб. Увеличение цены на 218 руб. за ед. продукции оказало положительное влияние на стоимость продукции, увеличив ее тем самым на 2 463, 4 тыс.руб.

Таблица 7. Исходные данные для факторного анализа продукции вида С.

| Вид продукции | По базе | По отчету | ∆ Q | ∆ Ц |

| ||||

| Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | ||||

| С | 3, 3 | 4, 8 | 2164, 8 | 1, 5 | 745, 8 |

Оба фактора повлияли на прирост товарной продукции положительно. За счет изменения объема выпуска продукции вида С на 1, 5 тыс.ед. товарная продукция увеличилась на 660, 75 тыс.руб. За счет увеличение цены на 21 руб. за единицу товарная продукция увеличилась на 85, 05 тыс.руб.

Таблица 8. Исходные данные для факторного анализа продукции переработки.

| Вид продукции | По базе | По отчету | ∆ Q | ∆ Ц |

| ||||

| Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | Q, тыс. ед. | Цена, руб/ ед. | ТП, тыс. руб | ||||

| Продукция переработки | 5, 178 | 7, 389 | 2164, 8 | 2, 211 | 11807, 8 |

Оба фактора повлияли на прирост товарной продукции положительно. За счет изменения объема выпуска продукции переработки на 2, 211 тыс.ед. товарная продукция увеличилась на 8495, 76 тыс.руб. Это наибольший прирост. За счет увеличения цены на 527 руб. за единицу товарная продукция увеличилась на 3311, 4 тыс.руб.

2.3. Оценка влияния основных производственных факторов

На прирост товарной продукции оказывают влияние следующие факторы:

- фондоотдача;

- стоимость основных производственных фондов;

- материальные затраты;

- материалоотдача;

- производительность труда;

- численность рабочих.

Влияние вышеперечисленных факторов рассматриваются ниже.

Таблица 9. Исходные данные для оценки влияние на прирост товарной продукции за счет изменения фондоотдачи и основных производственных фондов.

| Показатель | По базе | По отчету | Абсолютное отклонение |

| Фондоотдача, руб/руб | 9, 09 | 7, 58 | -1, 51 |

| Стоимость основных производственных фондов, тыс.руб | |||

| Товарная продукция. тыс.руб |

За счет уменьшения показателя фондоотдачи на 1, 43 руб/руб товарная продукция снизилась на 84 286 тыс.руб. Увеличение основных производственных фондов на 17 178 тыс.руб. положительно повлияло на увеличение товарной продукции на 156 249 тыс.руб.

Таблица 10. Исходные данные для оценки влияние на прирост товарной продукции за счет материальных затрат и материалоотдачи

| Показатель | По базе | По отчету | Абсолютное отклонение |

| Материальные затраты, тыс.руб | |||

| Материалоотдача, руб/руб | 2, 710 | 2, 904 | 0, 194 |

| Товарная продукция. тыс.руб |

Оба фактора, а именно увеличение материальных затрат на 16 113 тыс.руб. и увеличение материалоотдачи на 0, 194, способствовали приросту товарной продукции, увеличив ее на 42 208 тыс.руб. и 29 755 тыс.руб. соответственно.

Таблица 11. Исходные данные для оценки влияние на прирост товарной продукции за счет производительности труда и численности рабочих

| Показатель | По базе | По отчету | Абсолютное отклонение |

| Производительность труда, тыс.руб/чел | 1348, 985 | 1326, 880 | -22, 105 |

| Численность рабочих, чел | |||

| Товарная продукция. тыс.руб |

Наибольшее влияние на прирост товарной продукции оказало увеличение численности рабочих на 34 человека. За счет этого фактора товарная продукция выросла на 71 970 тыс.руб. Незначительно уменьшило товарную продукцию снижение производительности труда на 22, 105 тыс.руб на одного рабочего на 7 тыс.руб.

2.4. Оценка выполнения плана по ассортименту

Необходимым элементом аналитической работы является анализ выполнения плана по ассортименту продукции.

Ассортимент - перечень наименований продукции с указанием ее объема выпуска по каждому виду.

Ассортимент продукции анализируют, используя данные об объеме выпуска и реализации по видам продукции. При этом определяют отклонение фактического объема продукции от плана и данных прошлых лет, изучают причины и основные тенденции изменения ассортимента продукции, работ, услуг.

Анализ ассортимента продукции имеет важное значение для выработки мер по его улучшению, обоснования плановых показателей, изучения влияния ассортиментных сдвигов на объем выпуска и реализации продукции.

Показатели для оценки выполнения плана по ассортименту приведены в таблице 11.

Таблица 12. Исходные данные для анализа выполнения плана по ассортименту.

| Вид продукции | Q, усл.ед | Абсолютное отклонение | Недовыполнение | |

| План | Отчет | |||

| Сырье вида А | 120, 8 | 132, 525 | 11, 725 | 11, 725 |

| Сырье вида В | 12, 1 | 10, 5 | -1, 6 | 1, 6 |

| Сырье вида С | 3, 3 | 4, 8 | 1, 5 | 1, 5 |

| Итого | 136, 2 | 147, 825 | 11, 625 | 14, 825 |

Наиболее распространенным и более точным является способ, который предполагает расчет индекса выполнения плана по ассортименту, который может быть определен по формуле:

где  – плановый объем работ за анализируемый период;

– плановый объем работ за анализируемый период;  - суммарное недовыполнение суточного графика за период;

- суммарное недовыполнение суточного графика за период;

Результат расчета показывает, что план по ассортименту недовыполнен на 10, 03%.

Невыполнение плана по объему выпуска отдельных видов изделий может быть вызвано такими причинами, как конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей по независящим от предприятия причинам, неэффективное использование материальных ресурсов, рабочей силы и оборудования, недостатки в системе управления и стимулирования.

моторый плана по ассортименту. плана по ассортимену приведены в таблице. также ценовго фактора ой модели представленной ниже:

В отчетном периоде заметно вырос объем производства продукции как в целом по предприятию, так по видам продукции. Прирос составил 11 625 условных единиц. Средняя цена по предприятию возросла на 250, 46 руб за единицу продукции. Товарная продукция вида В снизилась на 0, 07% за счет снижения объема на 1, 6 тысяч единиц. Несмотря на это имеется увеличение товарной продукции, за отчетный период она увеличилась на 20, 52%. Прирост составил 71 963 тысячи рублей. Наибольшее влияние на увеличение товарной продукции оказало увеличение объема продукции вида А на 19, 24%. За счет этого фактора товарная продукции увеличилась на 64 187 тысячи рублей. В отчетном периоде план по ассортименту недовыполнен на 10, 03%. Это может быть связано с неэффективным использованием основных производственных фондов, о чем говорит снижение фондоотдачи.

3. АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

Анализ состояния и эффективности использования основных фондов является важной составной частью комплексной оценки производственно-хозяйственной деятельности предприятия.

По характеру участия в производственном процессе основные производственные фонды делятся на активную (непосредственно участвуют в процессе создания продукции) и неактивную (здания и сооружения) части.

Таблица 13. Анализ структуры основных фондов

| Показатель | По базе | По отчету | Абсолютное отклонение | Темп роста |

| Объем производства, тыс.руб | -71963 | 120, 52 | ||

| Среднегодовая стоимость ОПФ, тыс.руб | 144, 51 | |||

| Среднегодовая стоимость активной части ОПФ, тыс.руб | 140, 39 | |||

| Удельный вес активной части, % | - 2 | 97, 72 | ||

| Фондоотдача, руб/руб | 9, 09 | 7, 58 | -1, 51 | 83, 40 |

| Фондоотдача с активной части, руб/руб | 10, 28 | 8, 83 | -0, 26 | 85, 84 |

В отчетном периоде по сравнению с предыдущим произошло увеличение среднегодовой стоимости ОПФ на 17 178 тыс.руб, что составило 44, 51%. Среднегодовая стоимость активной части ОПФ также увеличилась на 13 777 тыс.руб или на 40, 39%. В отчетном периоде активная часть ОПФ составляет 86%, что на 2% меньше предыдущего. Структура изменилась незначительно.

Δ

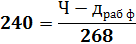

В отчетном периоде абсолютный прирост основных производственных фондов составляет 17 178 тыс.руб. Относительный прирост с учетом индекса роста объема составляет 9265, 82 тыс.руб, что говорит о превышении.

3.1. Анализ состояния, наличия и показателей движения основных производственных фондов

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Анализ движения основных фондов проводится на основе следующих показателей: коэффициентов обновления основных фондов и выбытия. Для характеристики технического состояния основных фондов рассчитываются коэффициенты износа и годности.

Таблица 14. Показатели состояния и движения основных фондов

| Показатель | Значение показателя | |

| По базе | По отчету | |

| Наличие на начало года | ||

| Наличие на конец года | ||

| Поступило в отчетном году | ||

| Выбыло в отчетном году | ||

| Среднегодовая стоимость, тыс.руб | ||

| Амортизация | ||

| Остаточная стоимость за вычетом износа | ||

| Коэффициент обновления | 0, 37 | 0, 22 |

| Коэффициент выбытия | 0, 02 | 0, 03 |

| Коэффициент износа | 0, 03 | 0, 11 |

| Коэффициент годности | 0, 97 | 0, 89 |

На начало года на балансе предприятия числилось основных производственных фондов на 38 182 тыс. руб, это на 13, 46% ниже по сравнению с предыдущим. В отчетном году новых фондов поступило на 73 366 тыс.руб, а выбыло на 1 201 тыс.руб. Износ составил 6 511 тыс.руб. Соответственно остаточная стоимость за вычетом износа составила 66 855 тыс.руб основных фондов.

Имеет место снижение коэффициента обновления на 15%. Значение коэффициента обновления показывает, что 22% от имеющихся на конец отчетного периода основных фондов составляют новые фонды. Скорость обновления основных производственных фондов достаточно для увеличения производственной мощности предприятия, что положительно влияет на развитие производства. Коэффициент выбытия составил 3%, что говорит о том, что 3% основных средств, имевшихся на предприятии в начале отчетного периода, выбыло из-за физического износа или по другим причинам. Это на 1% выше, чем в предыдущем периоде.

Коэффициент износа показывает, что 11% занимает сумма износа в первоначальной стоимости основных фондов. Значение коэффициента годности основных средств говорит о том, что 89% от первоначальной стоимости фондов в отчетном периоде составляет остаточная стоимость.

3.2. Анализ эффективности использования основных фондов

Для обещающей характеристики эффективности использования основных фондов служат показатели фондоотдачи, фондовооруженности и фондорентабельности.

Исходные данные для анализа приведены в таблице 15.

Таблица 15. Показатели эффективности использования основных фондов

| Показатель | По базе | По отчету | Темп роста |

| Объем продукции тыс.руб | 82, 98 | ||

| Основные производственные фонды, тыс.руб | 144, 51 | ||

| Активной часть основных производственных, тыс.руб | 140, 39 | ||

| Численность промышленно-производственного персонала, чел | |||

| Численность производственных рабочих, чел | 116, 01 | ||

| Фондоотдача, р/чел | 9, 09 | 7, 58 | 83, 40 |

| Фондоотдача с активной части, руб/руб | 10, 28 | 8, 83 | 85, 84 |

| Фондовооруженность, руб/чел | 124, 56 | ||

| Техническая вооруженность, р/чел | 147 658 | 178 679 | 121, 01 |

| Производительность труда, руб/чел | 1250, 696 | 1326, 881 | 106, 09 |

Важнейшим показателями эффективности использования ОФ являются уровень и динамики фондоотдачи.

В отчетном периоде на 1 руб. товарной продукции приходится 7, 58 руб. ОПФ, что на 1, 51 руб. или на 15, 6% меньше, чем в предыдущем периоде. Фондоотдача активной части ОФ уменьшилась на 1, 46 руб, что составляет 14, 16%. Это означает, что в отчетном периоде на 1 руб. товарной продукции приходится 8, 83 руб. ОПФ.

На изменение фондоотдачи оказывают такие факторы, как изменение структуры фондов и изменение фондоотдачи активной части фондов. Данные для анализа приведены в таблице 16.

Таблица 16. Исходные данные для оценки влияния факторов на изменение фондоотдачи

| Показатель | По базе | По отчету | Темп роста |

| ФО акт, р/р | 10, 28 | 8, 83 | 85, 84 |

| УВ акт | 0, 88 | 0, 86 | 97, 72 |

| ФО, р/р | 9, 09 | 7, 58 | 83, 40 |

| Влияние фондоотдачи за счет отклонения удельного веса активной части основных фондов | - 1, 51 |

Модель взаимозависимости показателей фондоотдачи, удельного веса активной части основных фондов и фондоотдачи активной части выглядит следующим образом:

где  – удельный вес активной части основных фондов, в долях;

– удельный вес активной части основных фондов, в долях;  - отдача с активной части основных фондов.

- отдача с активной части основных фондов.

Расчет влияния факторов методом полных чисел осуществляется по следующим формулам:

где  – прирост фондоотдачи за счет изменения удельного веса активной части основных фондов;

– прирост фондоотдачи за счет изменения удельного веса активной части основных фондов;  – прирост общей фондоотдачи за счет изменения отдачи с активной части основных фондов;

– прирост общей фондоотдачи за счет изменения отдачи с активной части основных фондов;  – фактическое значение удельного веса активной части;

– фактическое значение удельного веса активной части;  – базовое значение фондоотдачи активной;

– базовое значение фондоотдачи активной;  ,

,  – соответственно значение фондоотдачи по базе и по отчету.

– соответственно значение фондоотдачи по базе и по отчету.

Δ

Главную роль в уменьшении фондоотдачи сыграл фактор уменьшения фондоотдачи активной части. Благодаря ему фондоотдача упала на 1, 26 руб. Кроме этого влияние на ее уменьшение повлияло изменение структуры активной части ОФ на 2%. За счет этого фондоотдача уменьшилась на 25 коп.

Отклонение фондоотдачи влияет на изменение величины товарной продукции. Исходные данные приведены в таблице 17.

Таблица 17. Показатели для определения прироста товарной продукции за счет фондоотдачи

| Показатель | По базе | По отчету | Абсолютное отклонение | Темп роста, % |

| Фондоотдача, руб/руб | 9, 09 | 7, 58 | -1, 51 | 83, 40 |

| ОПФ, тыс.руб | 144, 51 | |||

| ТП, тыс.руб | 82, 98 |

Прирост товарной продукции за счет фондоотдачи определяется по следующей формуле:

где  – прирост товарной продукции за счет фондоотдачи;

– прирост товарной продукции за счет фондоотдачи;  – абсолютное отклонение фондоотдачи.

– абсолютное отклонение фондоотдачи.

Таким образом, в приросте товарной продукции величина прироста за счет снижения фондоотдачи составляет 64, 63%.

Показатель фондовооруженности отражает обеспеченность работников предприятия ОФ. В отчетном периоде фондовооруженность имеет значение, равное 208 112.руб на человека, что на 41 030 руб больше, чем в предыдущем периоде.

Техническая вооруженность труда характеризует количество технических средств производства в стоимостном выражении, используемых в производственном процессе, в среднем на одного рабочего. В отчетном периоде показатель составляет 178 679 руб на одного рабочего, что на 31 021 руб или на 21, 01% больше, чем в предыдущем периоде.

На фондоотдачу также влияют показатели производительности труда и фондовооруженности, данные по которым представлены в таблице 18.

3.3.Анализ фондорентабельности

Фондорентабельность показывает размер прибыли, приходящейся на единицу стоимости основных производственных фондов предприятия. Для ее расчет необходимые показатели сведены в таблицу 19.

Таблица 19. Показатели фондорентабельности

| Показатель | По базе | По отчету | Абсолютное отклонение | Темп роста |

| Прибыль, тыс.руб | 141, 51 | |||

| ОПФ, тыс.руб | 144, 51 | |||

| ФО, руб/руб | 9, 09 | 7, 58 | -1, 51 | 83, 40 |

| ФОакт, руб/руб | 10, 28 | 8, 83 | -1, 46 | 85, 84 |

| УВакт, руб/руб | - 2 | 97, 72 | ||

| Выручка, тыс.руб | 124, 98 | |||

| Себестоимость, тыс.руб | 112, 65 | |||

| Рентабельность продаж, % | 42, 73 | 48, 38 | 5, 65 | 113, 22 |

| Фондорентабельность | 3, 88 | 3, 67 | -0, 22 | 94, 41 |

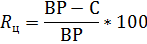

Для определения фондорентабельности необходимо рассчитать рентабельность продаж по формуле:

где ВР –выручка от реализации, тыс.руб.;

С – себестоимость произведенной продукции, тыс.руб

Рентабельность продаж в отчетном году равна 42, 73%, что на 5, 65% выше, чем в предыдущем периоде.

Трехфакторная модель фондорентабельности учитывает взаимосвязь показателей эффективности использования основных фондов и показателей рентабельности, а также структурный фактор и выглядит следующим образом:

Факторный анализ фондорентабельности показал, что данный показатель имел тенденцию к снижению. Это падение составило 5, 59%. На уменьшение фондорентабельности повлияло, прежде всего, повышение рентабельности продаж на 5, 65%. Его изменение увеличило рассматриваемый показатель на 0, 48. Удельный вес активной части основных фондов повлиял снижение фондорентабельности отрицательно, уменьшив ее на 0, 06. Это не так значительно, как влияние на фондорентабельность снижения фондоотдачи активной части фондов на 1, 46 руб/руб, который уменьшил ее на 0, 1.

Анализ состояния и эффективности использования основных фондов показал, что имело место увеличение основных производственных фондов практически в 1, 5 раза. Невысокое значение коэффициента износа 0, 117 говорит о том, что фонды предприятия изношены незначительно за счет своевременного обновления техники и оборудования, а также зданий и сооружений, о чем говорит значение коэффициента обновления равное 0, 22. Фондоотдача имеет тенденцию к снижению. За отчетный период она снизилась на 16, 6%. Фондоотдача с активной части основных фондов также снизилась на 14, 16%. Это связано с тем, что в рассматриваемом периоде удельный вес активной части уменьшился на 2%. Фондорентабельность в отчетном периоде падает из-за снижения влияющих на нее показателей, таких как уменьшение удельного веса активной части и снижение фондоотдачи с активной части основных фондов. Фондорентабельность снизилась на 0, 22. Рентабельность продаж увеличилась до 48, 38%, что на 5, 65% выше, чем в отчетном периоде. Фондовооруженость и техническая вооруженность в отчетном периоде увеличились на 20%, что является положительным фактором для наращивания объемов производства в дальнейшем.

Таким образом, можно сделать вывод, что основные производственные фонды используются эффективно, имея тенденцию к росту.

4. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ.

Анализ показателей по труду и использования трудовых ресурсов позволяет дать оценку обеспеченности предприятия необходимыми кадрами, установить соответствие профессионального состава и уровня квалификации работающих требованиям производства, степень движения рабочей силы, определить причины отклонений от плановых показателей, разработать мероприятия по повышению производительности труда и устранению непроизводительных затрат рабочего времени.

Таблица 20. Исходные данные для анализа труда и заработной платы.

| Показатели | По базе | По отчету | Абсолютный прирост | Темп роста, % |

| Объем продукции, тыс.руб | 120, 52 | |||

| Расходы на оплату труда, тыс.руб | 110, 26 | |||

| Среднесписочная численность работающих, чел, в том числе: | 113, 07 | |||

| Среднесписочная численность рабочих, чел | 116, 01 | |||

| Среднесписочная численность рабочих заготовительного производства, чел | 113, 82 | |||

| Среднее количество дней, отработанных одним рабочим, чел | -8 | 96, 77 |

4.1. Анализ численности персонала

Для анализа обеспеченности предприятия трудовыми ресурсами необходима информация о среднесписочной численности персонала, которая дает количественную характеристику трудовых ресурсов предприятия.

Списочная численность персонала предприятия - это численность работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников.

Структура и динамика численности персонала отображена в таблице 21.

Таблица 21. Показатели численности персонала.

| Показатель | По базе | По отчету | Абсолютный прирост | Темп роста, % | ||

| Чел | Уд. вес | Чел | Уд. вес | |||

| Рабочие, в том числе: | 0, 89 | 0, 91 | 116, 01 | |||

| - заготовительного производства | 0, 53 | 0, 52 | 113, 82 | |||

| - перерабатывающего производства | 0, 47 | 0, 48 | 118, 52 | |||

| Служащие | 0, 11 | 0, 09 | -3 | 89, 66 | ||

| Итого | 113, 07 |

Среднесписочная численность рабочих в отчетном периоде составила 268 человек. Прирост составил 16, 01% или 37 человек. Наибольшую часть из них составляют рабочие заготовительного производства, а именно 52%. Численность рабочих заготовительного производства также увеличилась на 13, 82% или 17 человек и составила 140 человек, а численность рабочих перерабатывающего производства также увеличилась 17 человек или на 13, 82% и составила 128 человек. Служащих в отчетном периоде стало меньше на 3 человека или на 10, 44%. Их численность составила 26 человек, что занимает 9% в общем объеме работающих на предприятии. Соответственно произошло увеличение численности производственно-промышленного персонала в целом на 34 человека, что составляет 13, 07%. Всего работающих в отчетном периоде 294 человека. Рабочие в общем объеме работающих составили 91 %, что на 2% больше, чем в предыдущем.

В отчетном периоде абсолютный прирост численности производственно-промышленно персонала составляет 34 человека. Относительный прирост с учетом индекса роста составляет -13, 35 человека, что говорит об относительной экономии.

Абсолютный прирост рабочих в отчетном периоде составляет 37 человек. Относительный прирост с учетом индекса роста составляет – 10, 35 человек, что также говорит об относительной экономии.

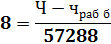

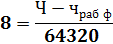

4.2. Анализ использования рабочего времени

Анализ использования рабочего времени позволяет дать оценку рациональному использованию трудовых ресурсов, а также условиям выполнения плана по труду. От рационального использования рабочего времени зависит эффективность работы предприятия и выполнение технико-экономических показателей.

Основными показателями рабочего времени являются:

- среднее количество дней, отработанное одним рабочим:

- средняя продолжительность рабочего дня:

- среднее количество часов, отработанное одним рабочим за год:

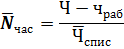

где – трудозатраты в человеко-днях; – трудозатраты в человеко-часах; – среднесписочная численность рабочих.

Таблица 22. Исходные данные для анализа использования рабочего времени

| Показатель | По базе | По отчету | Абсолютное отклонение |

| Среднее количество дней, отработанное одним рабочим | - 8 | ||

| Среднесписочная численность рабочих, чел. | + 37 | ||

| Средняя продолжительность смены, час. | - |

Трудозатраты в человеко-днях можно найти исходя из известного значения среднего количества дней, отработанное одним рабочим:

Предполагаемая средняя продолжительность рабочего дня – 8 часов. Отсюда можно найти трудозатраты в человеко-часах:

Среднее количество часов, отработанное одним рабочим за год:

| <== предыдущая лекция | | | следующая лекция ==> |

| Робота з запитами | | | Введение. Федеральное государственное бюджетное учреждение высшего профессионального образования |