Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Створення бази даних

|

|

ВСТУП

Одним із найважливіших факторів підвищення ефективності виробництва являється забезпеченість їх основними засобами в необхідній кількості та асортименті та більш повне їх використання. Формування ринкових відносин передбачає конкурентну боротьбу між різними товаровиробниками, перемогти в якій зможуть ті із них, хто найбільш ефективно використовує всі види наявних ресурсів.

Основні засоби являють собою сукупність засобів праці, які функціонують у виробничому процесі в натуральному вигляді на протязі довгого періоду, на протязі якого їх вартість по частинам передається на випущену продукцію.

Організація обліку основних засобів сприяє ефективному використанню машин, обладнання, виробничих площин та інших засобів праці.

Метою написання роботи є висвітлення питань організації аналітичного обліку основних засобів.

Комп’ютер став неодмінним атрибутом робочого місця працівників багатьох професій, його все частіше почали застосовувати для автоматизації ведення бази даних. Замість того, щоб перебирати вручну великі папки паперів, для того, щоб знайти і відібрати серед них потрібну, службовцеві достатньо ввести всю інформацію в базу даних і самостійно її обробить: відсортує, відшукає потрібний запис, зробить необхідні обчислення та проведе інші корективи. Серед систем керування базами даних однією із найбільш відомих на сьогоднішній день є Access.

В даній роботі буде розкрито питання аналітичного обліку основних засобів за допомогою бази даних створеної засобами програми Access.

1. СУТНІСТЬ АНАЛІТИЧНОГО ОБЛІКУ ОСНОВНИХ ЗАСОБІВ

1.1 Суть основних засобів

Для здійснення будь-якого виробничого процесу, крім самої праці, необхідні предмети праці, тобто матеріально-технічні ресурси та засоби праці.

Сукупність засобів праці, якими розпоряджається підприємство, складає його основні фонди.

Під терміном “основні засоби підприємства” розуміють матеріальні засоби, що використовуються у виробничій діяльності підприємства впродовж періоду, який перевищує один календарний рік від дати їх вводу до експлуатації, і вартість яких поступово зменшується у зв’язку з фізичним чи моральним зносом.

До основних засобів належать будови, споруди, обладнання, транспортні засоби та ін., що експлуатуються більше одного року, сільськогосподарські машини та обладнання, робочі та продуктивні тварини, будівельні механізовані інструменти та бібліотечні фонди.

Структура основних фондів підприємства характеризується питомою вагою їх різних груп в загальному обсязі основних фондів. Її аналіз дозволяє оцінити співвідношення різних видів основних фондів, надати характеристику змінам у їх складі.

Оцінка наявності та руху основних фондів підприємства проводиться по окремих інвентарних об’єктах основних фондів в натуральному та вартісному вимірі.

Натуральні показники характеризують кількість одиниць, що входять в склад кожного виду основних фондів, їх параметри – потужність, продуктивність, вантажність, рік введення в експлуатацію та інше.

Натуральні показники використовуються для оцінки технічного стану та морального зносу основних фондів, розробки балансу обладнання, оцінки продуктивної потужності та пропускної спроможності.

Кожна одиниця основних фондів має також визначену грошову вартість. Вартісні показники оцінки основних фондів дозволяють вести облік загального обсягу, відображати знос основних фондів та враховувати його при оподаткуванні, здійснювати фінансування відтворення основних фондів, оцінювати ефективність їх використання [3, 341].

1.2 Класифікація основних засобів

Оскільки натурально-речовий склад основних фондів підприємства дуже різноманітний, для їх обліку, аналізу та планування використовують різні ознаки класифікації:

За характером використання.

· основні виробничі фонди;

· невиробничі фонди.

За цільовим призначенням.

· будівлі та споруди;

· машини, обладнання;

· транспортні засоби;

· інвентар, інструменти.

За участю у виробничому процесі.

· пасивні основні фонди;

· активні основні фонди.

За належністю до підприємства.

· власні основні фонди;

· орендовані основні фонди.

За станом фактичного використання.

· основні фонди, що використовуються в основній господарській діяльності;

· основні фонди, що здані в оперативну чи фінансову оренду.

· основні фонди, що тимчасово не використовуються.

За джерелом фінансування:

· основні фонди, що внесені до статутного фонду підприємства;

· основні фонди, що придбані за рахунок власних коштів;

· основні фонди, що придбані за рахунок довгострокових кредитів та інших позикових коштів;

· безоплатно отримані основні фонди.

Розглянута класифікація основних фондів використовується для аналізу їх стану, планування відтворення, складання державної звітності, проведення переоцінок та інвентаризацій.

Для оцінки основних фондів використовується первинна (історична), справедлива, відновлювальна та залишкова вартість.

Первинна (історична) вартість відображає суму витрат підприємства на їх створення та введення в дію: витрати на зведення будівель, споруд;

Придбання машин та обладнання (включаючи витрати на доставку та монтаж, витрати на розробку проектно-кошторисної документації), страхування. За первісною вартістю основні фонди враховуються на балансі підприємства, тому її називають також балансовою вартістю.

Справедлива вартість визначається сумою, за якою актив може бути обміняний або отриманий в операції між незалежними, поінформованими та зацікавленими особами.

Під відновлювальною вартістю основних фондів розуміють вартість їх відновлення за сучасних умов в цінах, тобто вона являє собою суму витрат, яку зазнало б підприємство при формуванні аналогічних основних фондів в певний проміжок часу. Зміна вартості основних фондів відбувається під впливом зміни цін на сировину та матеріали, зміни трудових витрат на їх виробництво, а також під впливом інфляційних процесів в економіці. Виникаюча розбіжність між первісною та відновлювальною вартістю основних фондів ускладнює їх оцінку та регулювання процесів відтворення, призводить до викривлення показників оцінки ефективності використання.

Для забезпечення об'єктивності оцінки проводиться періодична переоцінка основних фондів за відновлювальною вартістю. До 1997 року рішення про проведення переоцінки основних фондів приймалось на державному рівні, з затвердженням централізовано визначних диференційованих коефіцієнтів індексації основних фондів (залежно від їх виду та строку введення в експлуатацію). В результаті проведення переоцінки всі основні фонди підприємства отримували єдину оцінку з повноти вартості їх відтворення на момент індексації. Переоцінці підлягала і сума нарахованої амортизації [3, 328].

Залишкова вартість основних фондів характеризує їх реально існуючу вартість, яка ще не перенесена на вартість продукції (робіт, послуг). Кількісно вона дорівнює різниці між первісною вартістю та сумою накопиченого на момент оцінки зносу основних фондів в зв'язку з їх спрацюванням.

З метою оцінки та аналізу розрізняють:

· бухгалтерську залишкову вартість основних фондів, яка враховує вплив на вартість основних фондів діючого (державно визначеного) механізму її амортизації;

· реальну залишкову вартість, яка враховує втрату споживчої вартості основних фондів в результаті фізичного та морального зносу.

Потреба в амортизації основних фондів обумовлена тим, що термін використання основних фондів в діяльності підприємства має певні обмеження в зв'язку з поступовим зношуванням основних фондів та втратою їх споживчої вартості (корисності).

Прийнято виділяти два види зносу - фізичний та моральний.

Під фізичним зносом (спрацюванням) основних фондів слід розуміти втрату ними техніко-експлуатаційних властивостей внаслідок їх використання або впливу на них природних сил.

На швидкість та розміри фізичного зносу основних фондів впливають їх надійність та довговічність, рівень використання, особливості матеріалів, що застосовуються в їх виробництві, технологія виробництва, рівень використання в діяльності торговельного підприємства, якість технічного догляду та ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Моральний знос (техніко-економічне старіння основних фондів) - це процес знецінення діючих засобів праці до настання їх повного фізичного спрацювання під впливом науково-технічного прогресу. Причиною морального зносу є створення принципово нових або більш продуктивних та економічних основних фондів, впровадження нових технологій та матеріалів у виробництво тощо.

Фізичний знос (спрацювання) поділяють на усувний (тимчасовий) та неусувний (нагромаджувальний).

Перша частина фізичного зносу періодично усувається шляхом капітального ремонту основних фондів.

Друга не може бути усунена таким шляхом. З часом неусувний фізичний знос нагромаджується та зумовлює такий стан основних фондів, при якому подальше їх використання є неможливим. Настає момент повного фізичного спрацювання, яке вимагає заміни об'єктів основних фондів на нові — аналогічного призначення.

Під час придбання нових основних фондів до складу витрат та збитків підприємства включають:

· витрати на придбання основних фондів;

· збитки від недоамортизованих діючих основних фондів

Завданнями бухгалтерського обліку основних засобів є:

· контроль за збереженням основних засобів;

· своєчасне, правильне документальне відображення в обліку надходження основних засобів (фондів), їх внутрішнього переміщення (з цеху в цех, зі складу в склад, з відділу у відділ тощо), ефективне використання, вибуття (ліквідація, реалізація, безкоштовна передача);

· своєчасне (щомісячне) відображення в обліку зносу (амортизації) основних засобів;

· відображення в обліку витрат на ремонт основних засобів;

· виявлення зайвих та морально застарілих основних засобів.

Крім цього бухгалтерський облік основних засобів має забезпечити контроль за ефективним використанням виробничих майданчиків, обладнання, машин, транспортних засобів та інших засобів праці.

Характерною особливістю засобів праці є те, що вони не мають тієї загальної взаємозамінюваності, яка характерна, наприклад, для потенційної робочої сили. Тому ефективність їх різна по галузях, підприємствах, окремих видах. Ця різниця для кожного окремого засобу праці залежить від його технічного стану, фізичного і морального зносу.

Промислові підприємства постійно поповнюються новими засобами праці відповідно до вимог, досягнутого рівня технології виробництва, характеру і обсягу виготовлюваної продукції.

Обізнаність про наявність засобів праці і постійний контроль за ефективним використанням мають велике значення в управлінні виробничою діяльністю кожного підприємства. Цьому має сприяти добре побудоване і організоване документальне їх оформлення.

1.3 Аналітичний облік основних засобів

Аналітичний облік основних засобів на підприємстві ведеться за кожним інвентарним об’єктом. Об’єктом обліку основних засобів є закінчений пристрій з усіма пристосуваннями і приладдям до нього або конструктивно відокремлений предмет, що призначений для виконання самостійних функцій, або ж відокремлений комплекс конструктивно з’єднаних предметів, що представляють собою єдине ціле і спільно виконують певну роботу.

Якщо один об’єкт основних засобів складається з частин, які мають різний термін корисного використання, то в бухгалтерському обліку кожна з цих частин може визнаватися як окремий об’єкт основних засобів. Це дуже важливо для обліку обладнання і транспортних засобів, деталі яких обліковуються окремо, а також особливо важливо для будинків і споруд, які постійно перебудовуються, поліпшуються, переобладнуються.

Отже, об’єкт основних засобів може складатися як із одного, так із декількох предметів. Крім того, ПБО-7 передбачає, що об’єктом обліку може бути частина об’єкта основних засобів. Це можливо, якщо:

— ті частини, з яких складається об’єкт, мають різний термін корисного використання;

— підприємству належить не весь об’єкт, а тільки його частина.

Досить часто використовуються такі варіанти:

1) один об’єкт — декілька предметів;

2) декілька об’єктів — один предмет;

3) один об’єкт — частина предмета.

У підприємства є вибір підходів до визначення об’єкта обліку основних засобів. Найбільш раціональним підходом для підприємств є напрацювання спеціальною комісією єдиних принципів визначення об’єктів обліку. Ці принципи відображаються в наказі про облікову політику в питаннях обліку основних засобів [8, 452].

Кожному об’єкту основних засобів присвоюється інвентарний номер, що зберігається за об’єктом протягом усього терміну його використання, який наноситься на об’єкт і відображається в первинних документах та реєстрах з обліку основних засобів.

Для цілей податкового обліку поняття об’єкта основних фондів не встановлюється, оскільки пооб’єктний облік характерний тільки для групи 1.

Аналітичний облік ведеться також за видами основних засобів, місцем їхньої експлуатації, матеріально-відповідальними особами. Принципово важливим для організації обліку основних засобів є чітке визначення інвентарного об’єкта (табл. 1).

Таблиця 1

Інвентарні об’єкти основних засобів

| № з/п | Основні засоби | Інвентарний об’єкт |

| Будівлі | Кожна окрема будівля разом з надвірними добудовами. Якщо надвірні добудови і споруди обслуговують дві і більше будівель, то їх слід вважати самостійними інвентарними об’єктами | |

| Споруди | Кожна окрема споруда з усіма пристосуваннями, які складають з нею єдине ціле | |

| Передавальні пристрої | Кожний окремий пристрій, який має самостійне значення, за допомогою якого здійснюється: передача електричної і теплової енергії; передача механічної енергії від машин — двигунів до робочих машин; переміщення рідких або газоподібних речовин від одного інвентарного об’єкта до іншого | |

| Транспортні засоби | Кожний окремий об’єкт з включенням усіх пристосувань, які належать до нього | |

| Силові машини і устаткування | Кожна окрема машина, включаючи деталі, які входять до її складу, прилади, а також трубопроводи, які належать до неї, кабелі, електропроводи, індивідуальна огорожа, фундамент | |

| Робочі машини і устаткування | Кожна окрема машина, апарат, агрегат-установка, включаючи двигуни, які входять до її складу, пристосування, прилади, інструменти, електроустаткування, а також індивідуальна огорожа і фундамент | |

| Вимірювальні і регулювальні прилади та пристрої | Предмети, які не є складовою частиною будь-якого іншого інвентарного об’єкта, а мають своє самостійне призначення | |

| Інструменти | Ріжучі, ударні, давлячі інструменти, в тому числі ручні, механізовані (гідравлічні), ті, які працюють за допомогою електроенергії, а також різного роду пристосування (робочі зажими, тиски тощо) | |

| Виробничий інвентар і пристосування | Предмети виробничого призначення для полегшення виробничих операцій під час роботи (робочі столи, верстати тощо), устаткування (групові огородження машин тощо), а також сховища для зберігання сипучих і рідких тіл (баки, чани, зокрема інвентарна тара тощо) |

Для оформлення зарахування до складу основних засобів окремих об'єктів, для обліку введення їх в експлуатацію застосовується " Акт приймання передачі (внутрішнього переміщення) основних засобів" (форма № 03-1).

При оформлені приймання основних засобів акт складається в одному примірнику на кожний окремий об'єкт приймальною комісією, призначеною розпорядженням (наказом) керівника підприємства (організації).

Для обліку всіх видів основних засобів, що надійшли в експлуатацію, у бухгалтерії застосовується " Інвентарна картка обліку основних засобів" (форма №03-6). Форма заповнюється в одному примірнику на основі " Акта приймання — передачі (внутрішнього переміщення) основних засобів" (форма № 03-1), технічної та іншої документації.

В розділі " Коротка індивідуальна характеристика об'єкта" записуються тільки основні якісні та кількісні показники об'єкта, а також найважливіші прибудови, пристосування та приналежності, що відносяться до нього, обмежуючись двома-трьома найбільш важливими для даного об'єкта якісними показниками виключаючи дублювання даних, що є на підприємстві (організації), технічної документації на даний об'єкт.

Типова форма " Інвентарна картка обліку основних засобів" (форма № 03-6) наведена у додатку 1.

Треба зазначити, що надання об'єкту основних засобів інвентарного номера здійснюється як правило спираючись на номер бухгалтерського рахунку і субрахунку, на якому обліковується об'єкт. Наприклад, візьмемо деревообробний верстат, який за інформацію вищенаведених документів даного пункту теми було оприбутковано до складу основних засобів на підприємстві ВО " Росток". Як бачимо, його інвентарний номер (10408) включає перші три цифри (номер рахунку і субрахунку — 104). Наступні цифри (08) вказують номер даного об'єкта основних засобів у сукупності йому подібних. Технічна сторона присвоєння певному об'єкту основних засобів інвентарного номера полягає у нанесені на нього номера фарбою або прикріпленні жетона із номером.

Поряд із інвентарними картками аналітичний облік основних засобів здійснюється в книзі обліку основних засобів або у відомості В-1 при спрощеній формі обліку (див. додаток А1). У книзі або у відомості обліку основних засобів реєстрацію об'єктів основних засобів здійснюють у розрізі конкретних підрозділів підприємства (цех № 1, цех №2 та інші) із розмежуванням їх за обліковокласифікаційними групами (103 — будинки та споруди, 104 — машини та обладнання, 105 — транспортні засоби т. д.). Для розмежування приналежності інвентарних карток основних засобів до певного підрозділу використовують закладки, які виготовляються із картону або фанери. За допомогою них відокремлюють групи основних засобів одна від іншої у розрізі підрозділів підприємства [3, 365].

Для реєстрації інвентарних карток обліку основних засобів застосовується " Опис інвентарних карток по обліку основних засобів" (форма № 03-7). Опис складається в одному примірнику бухгалтерією в цілях контролю за зберіганням інвентарних карток. Записи ведуться в розрізі класифікаційних груп (видів) основних засобів.

Для обліку руху основних засобів по класифікаційних групах при ручній обробці облікової документації застосовується " Картка обліку руху основних засобів" (форма № 03-8), яка заповнюється на основі даних інвентарних карток відповідних груп (видів) основних засобів та звіряється з даними синтетичного обліку основних засобів. На основі підсумкових даних цих карток заповнюються звітні форми з руху основних засобів.

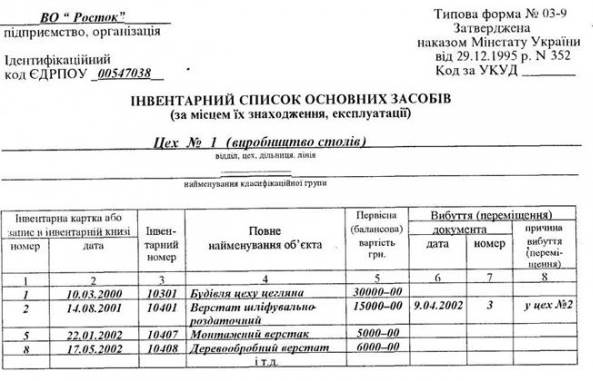

Для пооб'єктного обліку основних засобів за місцем їх знаходження (експлуатації) по матеріально-відповідальних особах ведуть " Інвентарний список основних засобів" (форма № 03-9).

Дані пооб'єктного обліку основних засобів за місцями їх знаходження (експлуатації) повинні бути тотожні записам в інвентарних картках обліку основних засобів, що ведуться в бухгалтерії.

Типова форма " Інвентарний список основних засобів" (форма № 03-9), яка ведеться за місцем їх знаходження, експлуатації, наведена у рисунку 1.1

При оформленні внутрішнього переміщення основних засобів " Акт приймання — передачі (внутрішнього переміщення) основних засобів" виписується у двох примірниках працівником відділу (цеху) — здавальника. Перший примірник з розпискою одержувача та здавальника передається до бухгалтерії, а другий — відділу (цеху) — здавальнику.

При передачі основних засобів іншому підприємству (оренду) акт складається у двох примірниках (для підприємства, що здає та приймає основні засоби).

За даними акту робляться відмітки в " Інвентарному списку основних засобів" підрозділу, з якого вибув об'єкт, а також вилучається " Інвентарна картка обліку основних засобів" із сукупності об'єктів, які обліковуються за даним підрозділом у бухгалтерії.

Рис. 1.1. Інвентарний список основних засобів

Підставою для відміток у " Інвентарній картці обліку основних засобів" про вибуття об'єктів основних засобів при передачі їх іншому підприємству (організації), а також про переміщення в середині підприємства є " Акт приймання-передачі (внутрішнього переміщення) основних засобів" (форма № 03-1); при списанні об'єкта основних засобів внаслідок старіння чи зносу — " Акт на списання основних засобів" (форма № 03-3). Записи про закінчені роботи по добудові, дообладнанні, реконструкції та модернізації, ремонту об'єкта ведуться в картці на підставі " Акта приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів" (форма № 03-2).

Для оформлення приймання-здачі основних засобів із ремонту, реконструкції та модернізації застосовується " Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів" (форма № 03-2).

Акт, підписаний працівником цеху (відділу), що уповноважений на приймання основних засобів, та представником цеху (підприємства), який виконував ремонт, реконструкцію та модернізацію, здають до бухгалтерії підприємства (організації). Акт підписується головним бухгалтером та затверджується керівником підприємства, організації чи особами на те уповноваженими. До технічного паспорта відповідного об'єкта основних засобів повинні бути внесені необхідні зміни до характеристики об'єкта, пов'язані із капітальним ремонтом, реконструкцією та модернізацією.

Якщо ремонт, реконструкцію або модернізацію виконує стороннє підприємство, акт складають у двох примірниках. Другий примірник передають підприємству, що виконав ремонт, реконструкцію, модернізацію.

Типову форму " Акт приймання— здачі відремонтованих, реконструйованих та модернізованих об'єктів" (форма № 03-2) наведено у додатку 2.

При значній зміні якісних та кількісних показників в характеристиці об'єкта в результаті реконструкції (модернізації), добудови та дообладнання попередню інвентарну картку у випадку неможливості відобразити в ній всі показники, що характеризують реконструйований (модернізований, дообладнаний (добудований) об'єкт в цілому, замінюють новою. Стару інвентарну картку зберігають як довідковий документ.

В будівельно-монтажних організаціях для оформлення передачі, установки та пуску будівельних машин та наступного їх демонтажу і передачі машинопрокатній базі застосовується " Акт про установку, пуск та демонтаж будівельної машини" (форма № 03-5).

Акт складається у двох примірниках представником машинопрокатної бази та будівельної дільниці, що експлуатує будівельні машини та механізми.

Для оформлення вибуття основних засобів (крім автотранспортних засобів) при повному або частковому їх списанні застосовується " Акт на списання основних засобів" (форма № 03-3). Акт складається у двох примірниках комісією, призначеною керівником підприємства, установи, організації, затверджується керівником підприємства (організації) або особою, на те уповноваженою. Перший примірник акта передають до бухгалтерії, другий залишається у особи, відповідальної за зберігання основних засобів та є підставою для здачі на склад запчастин, що залишилися в результаті їх списання, а також матеріалів, металобрухту і т.п.

Втрати по списанню, а також вартість матеріальних цінностей, що надійшли від зносу та розборки будинків, споруд, демонтажу обладнання і т.п. відображають в акті в розділі " Розрахунок результатів списання об'єктів".

Типову форму " Акт на списання основних засобів" (форма № 03-3) наведена у додатку 3

Для оформлення списання автомобіля, вантажного чи легкового, причепа чи напівпричепа, при їх ліквідації застосовується " Акт на списання автотранспортних засобів" (форма № 03-4). Акт складається у двох примірниках та підписується комісією, що призначається керівником автогосподарства (підприємства) і затверджується керівником підприємства (організації) чи особою, на те уповноваженою. Перший примірник передається до бухгалтерії, другий залишається у особи, відповідальної за зберігання основних засобів, та є підставою для здачі на склад матеріальних цінностей та металобрухту, що залишився в результаті списання.

Витрати по списанню, а також вартість матеріальних цінностей, що надійшли від розборки автотранспортних засобів, відображають в розділі " Розрахунок результатів списання автомобіля (причепа, напівпричепа)".

Об'єкт основних засобів вилучається з активів (списується з балансу) у разі його вибуття внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом.

Фінансовий результат від вибуття об'єктів основних засобів визначається вирахуванням з доходу від вибуття основних засобів їх залишкової вартості, непрямих податків і витрат, пов'язаних з вибуттям основних засобів.

Регістри аналітичного обліку основних засобів, що вибули, додаються до документів, якими оформлені факти вибуття основних засобів.

У разі часткової ліквідації об'єкта основних засобів його первісна (переоцінена) вартість та знос зменшуються відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об'єкта.

2. ОРГАНІЗАЦІЯ АНАЛІТИЧНОГО ОБЛІКУ ОСНОВНИХ ЗАСОБІВ ЗА ДОПОМОГОЮ ПРОГРАМИ ACCESS

2.1 Дослідження предметної області

Перед тим, як приступати до безпосереднього використання СУБД, необхідно розібратися в основних принципах побудови баз даних. Використовуючи інструментальні засоби СУБД, можна витягати дані з таблиць, відображати їх і застосовувати в будь-яких звітах.

· Номер – номер документу по-порядку

· Найменування – назва приладу

· технічні данні – технічні данні приладу

· Індекс документу – індекс вхідного документу реєстрації приладу

· Одиниці вимірювання – паспортні данні приладу

· Кількість – кількість приладів в шт.

2.2 Створення інфологічної моделі

У Access реалізоване керування реляційними базами даних. Ця система підтримує первинні і зовнішні ключі і забезпечує повну підтримку цілісності даних на рівні самої бази даних (що запобігає несумісному відновленню або знищенню даних). Крім того, таблиці в Access мають правила перевірки даних для запобігання введення некоректних значень. Кожне поле в таблиці має визначений формат і заданий по умовчанню тип. Access підтримує всі необхідні типи поля: Текстовий - для збереження одного рядка тексту, Числовий - для чисел. Грошовий - для введення грошових розмірів, Дата/час - для часу, Поле MEMO - для збереження довільної інформації. Логічний - для логічних значень і Поле об'єкта OLE - для збереження об'єктів з інших додатків, що підтримують технологію OLE.

Таблиця1

| Підпис | ім’я поля | Тип даних |

| *Номер по-порядку | N_P/P | Лічильник |

| Найменування | Naumenuv | Текстовий |

| Технічні данні | Texn_dan | Текстовий |

| Одиниці вимірювання | Odun_vumiru | Текстовий |

Таблиця 2

| Підпис | ім’я поля | Тип даних |

| *Номер по-порядку | N | Лічильник |

| Найменування | Naumenuv | Майстер підстановок |

| Документ | Dokym | Текстовий |

| Кількість | Kilk | Числовий |

| Ціна | Zina | Грошовий |

| Курс $ | Kyrs $ | Числовий |

Access. Найпростіший спосіб для запуска Access— клацнути на кнопці Пуск, вибрати підменю Програми, а потім — пункт Microsoft Access. При цьому Access буде запущена, і на екрані з’явиться заставка системи. (рис. 2.1)

Рис. 2.1 Запуск програми

Те ж саме відбудеться у тому випадку, якщо натиснути на робочому столі піктограму Access.

Створення бази даних

Щоб створити нову базу даних, необхідно завантажити програму На екрані з’явиться вікно створення нової бази даних (Рис. 2.2)

Рис. 2.2 Вікно створення нової бази даних

В полі “Имя файла” вводжу назву бази даних “Vidomosti”. В полі “Папка” я зазначаю шлях до папки, в якій буде зберігатись БД. Натискаю кнопку “Создать”

Робота з таблицями

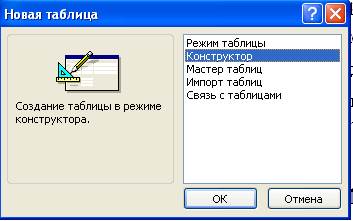

Для того, щоб створити таблиці своєї бази даних зі списку об’єктів вибираю об’єкт “Таблицы”, потім засіб створення “Создание таблицы в режиме конструктора”. На екрані з’являється вікно конструктора таблиць (Рис. 2.3).

Рис. 2.3 Вікно створення таблиці в режимі конструктора

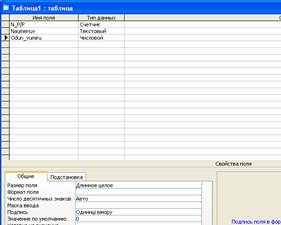

У вікні конструктора таблиць я задаю імена полів. Ім’я поля може мати до 64 символів; воно повинно бути унікальним, по можливості коротким і мати інформативний характер (Рис. 2.4).

Рис. 2.4 Створення таблиці

Потім задаю тип кожного поля, який буде залежати від типу даних, що в ньому розміщені. Тип даних визначається значеннями, які передбачається вводити до поля, вибирається зі списку “Тип данных”, що розкривається (Рис. 5).

У вікні конструктора таблиць я задаю імена полів, тип даних у кожному полі, властивості кожного поля.

Тепер я закриваю вікно конструктора таблиць, з’являється вікно збереження таблиці. В ньому я задаю назву таблиці і натискаю кнопку “ОК” попередньо задавши ключове поле, аналогічно створюю всі інші таблиці

Після створення таблиць до них можна вводити дані. Для безпосереднього введення використовую режим таблиць. Для того, щоб перейти до режиму таблиць, на панелі інструментів натискую відповідну кнопку. Під час введення система перевіряє відповідність даних, що вводяться. У випадках, коли при визначенні типу даних у полі використовується Майстер підстановок, дані вибираються зі списку, що розкривається. Для зручності введення можна змінювати макет таблиці на екрані, варіюючи його елементи (висоту рядка, ширину стовпця, стиль шрифту, колір фону та символів і т. ін.).

Рис. 2.5 Діалогове вікно таблиці в режимі перегляду

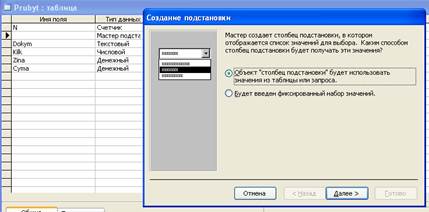

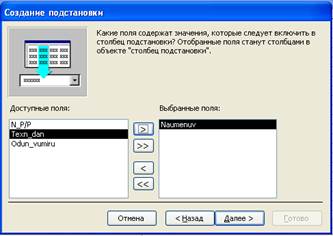

Для створення другої таблиці «Prubyt» використовуємо режим конструктора, вибираємо відповідні поля. Для створення поля «Найменування» використовуємо тип поля «Мастер подстановок» (Рис. 2.6)

Рис. 2.6 Вибір типу даних «Мастер подстановок

Вибрати поле «Найменування» (Рис. 2.7)

Рис. 2.7 Поле вибране в стовпець «Подстановки»

Далі виконуємо наступні дії, які пропонує Майстер. Заповнюємо таблицю, вона має вигляд: Рис. 2.8

Рис. 2.8 Таблиця «Prubytok

|

|