Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Определение потребности в имуществе предприятия

|

|

Для осуществления производственного процесса необходимо взаимодействие двух факторов – капитала и рабочей силы. Капитал выражает, прежде всего, определенную сумму материальных, денежных и интеллектуальных средств, позволяющих их владельцу вести предпринимательскую деятельность. Капитал – все активы (средства) предприятия.

Капитал как средство производства подразделяется на «средства производства» (машины, оборудование, сооружения и т. д.), с помощью которых человек воздействует на внешние силы природы, и «предметы труда» (сырье, материалы), на преобразование которых направлена целесообразная деятельность человека. Таким образом, капитал делится на основной и оборотный.

В основе этого разделения на «основной» и «оборотный» капитал лежит различие в функционировании, способах перенесения стоимости на готовый продукт и характере воспроизводства.

Основные средства – это совокупность материально вещественных ценностей, действующих в неизменной форме в течение длительного времени и утрачивающих свою стоимость по частям по мере износа. Все средства служащие больше года, независимо от цены относятся к основным средствам. По функциональному назначению основные средства делятся на:

- Производственные – те, которые непосредственно задействованы в производственном процессе, постоянно участвуют в нем, изнашиваются постепенно, переносят свою стоимость на готовый продукт, пополняются они за счет амортизации и прибыли;

- Непроизводственные предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что не производится, не облагаются налогом на имущество, воспроизводится, они за счет прибыли;

По вещественно-натуральному назначению основные средства подразделяются на здания, сооружения, передаточные устройства, рабочие машины и оборудование, инструменты, инвентарь.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия. И тем самым обеспечить снижение издержек производства и, конечно, рост производительности труда.

Основные фонды во многом определяют производственный потенциал предприятия, то есть способность произвести в какой-то период времени определенное количество продукции, характеризует техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Состав и структура основных фондов зависит от особенностей специализации отрасли, технологии и организации производства, технической оснащенности.

Для создания предприятия необходимо следующее имущество:

- технологическое оборудование;

- вспомогательное оборудование;

- производственный и хозяйственный инвентарь;

- производственное помещение;

- складское помещение;

- помещение под офис; нематериальные активы;

- оборотные средства в производственные запасы;

- оборотные средства в незавершенное производство;

- оборотные средства в запасы готовой продукции;

- дебиторская задолженность;

- денежные оборотные средства.

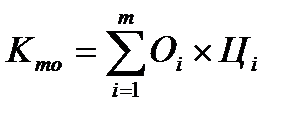

3.1. Стоимость технологического оборудования.

Технологическое оборудование – это оборудование, осуществляющее непосредственное изготовление готового продукта.

Стоимость технологического оборудования определяется формулой:

,

,

где  - количество единиц оборудования, занятого выполнением i-ой операции;

- количество единиц оборудования, занятого выполнением i-ой операции;

- цена единиц оборудования, занятого выполнением i-ой операции;

- цена единиц оборудования, занятого выполнением i-ой операции;

- количество операций технологического процесса изготовления изделий (

- количество операций технологического процесса изготовления изделий ( ).

).

(ед.),

(ед.),

где  - номенклатура изготовляемых изделий (

- номенклатура изготовляемых изделий ( );

);

- годовой объем производимой продукции, ед./год;

- годовой объем производимой продукции, ед./год;

- норма времени на изготовление j-го изделия по i-ой операции;

- норма времени на изготовление j-го изделия по i-ой операции;

- годовой фонд времени работы оборудования ( = 3950 час/год).

- годовой фонд времени работы оборудования ( = 3950 час/год).

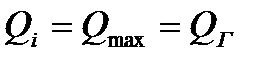

Примем  равным уровню производственной мощности, то есть максимальному количеству продукции, которое может произвести предприятие, исходя из самого загруженного рабочего места (т. е. самой трудоемкой операции):

равным уровню производственной мощности, то есть максимальному количеству продукции, которое может произвести предприятие, исходя из самого загруженного рабочего места (т. е. самой трудоемкой операции):  .

.

Выбираем самую трудоемкую операцию ( мин./изд.), то есть

мин./изд.), то есть

где  - принятое количество оборудования занятого на операции с наибольшей нормой времени. В нашем случае примем

- принятое количество оборудования занятого на операции с наибольшей нормой времени. В нашем случае примем

Но для начала определим  :

:

1 операция

2 операция

3 операция

4 операция

5 операция

6 операция

По полученным выше данным легко проследить загрузку оборудования. Построим диаграмму загрузки оборудования.

Теперь, зная  , определим стоимость технологического оборудования:

, определим стоимость технологического оборудования:

,

,

где  - цена за единицу оборудования.

- цена за единицу оборудования.

3.2. Стоимость вспомогательного оборудования.

Стоимость вспомогательного оборудования определяется приближенно -30% от стоимости технологического оборудования.

3.3. Стоимость производственного и хозяйственного инвентаря.

Стоимость инвентаря определяется приближенно – 15% от стоимости технологического оборудования.

3.4. Определение потребности в помещении.

Потребность в помещении необходимо рассчитать для установления арендной платы, поскольку здание мы не приобретаем, а арендуем.

Общая потребность в помещениях складывается из потребности помещения для производства, склада и офиса.

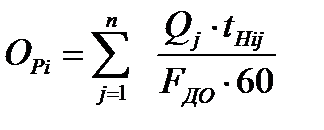

Потребность в производственных помещениях определяется формулой:

,

,

где  - количество единиц технологического оборудования, занятого выполнением i-ой операции;

- количество единиц технологического оборудования, занятого выполнением i-ой операции;

- габариты оборудования, занятого выполнением i - ой операции (площадь на единицу оборудования), кв.м./ед.;

- габариты оборудования, занятого выполнением i - ой операции (площадь на единицу оборудования), кв.м./ед.;

- количество операций в технологическом процессе;

- коэффициент, учитывающий дополнительную площадь на проходы, проезды и др. (примем

- коэффициент, учитывающий дополнительную площадь на проходы, проезды и др. (примем  ).

).

Под склад берем 50% от производственных площадей:  кв.м.

кв.м.

Под офис – 30 кв.м.

Итого требуется 138 кв.м. площади.

3.5. Стоимость нематериальных активов.

Нематериальные активы представлены всевозможными имущественными правами (право пользования землей, водными ресурсами, интеллектуальными продуктами, товарным знаком). Это стоимость включает организационные расходы по созданию предприятия. Данные расходы в курсовой работе принимаем на уровне 15 тыс. руб.

3.6. Оборотные средства в производственные запасы сырья и материалов.

Помимо основных фондов предприятие для осуществления процесса производства должно иметь средства, которые расходуются на приобретение сырья, материалов, топлива, на оплату электроэнергии, услуг других организаций, на заработную плату рабочих служащих и ряд других расходов связанных с производственной деятельностью.

Располагая необходимыми денежными средствами, предприятие создает соответствующие материальные запасы и начинает производственный процесс. Реализуя продукцию, предприятие получает деньги. Следовательно, общая схема движения фондов предприятия такова: «Денежные средства – Материальное сырье… Незавершенное производство… Готовая продукция – Денежные средства».

Таким образом, первоначально затрачиваемые средства при условии продажи готовой продукции возвращаются, что дает возможность возобновить процесс производства. Движение средств, взятое не как отдельный акт, а как периодический процесс – в постоянном повторении и возобновлении, и называется «оборотом средств», а сами средства называются «оборотными».

Оборотные средства – ресурсы, используемые предприятиями для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции.

Следовательно, оборотные средства обслуживают как процесс производства продукции, так и процесс реализации

В своем обороте фонды последовательно принимают денежную, производительную и товарную формы, что ведет к их разделению на производственные фонды (оборотный капитал в производстве) и фонды обращения(оборотный капитал в сфере обращения).

К оборотным производственным фондам предприятий относят часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. По характеру участия в производстве все оборотные производственные фонды можно разделить на три группы – «производственные запасы», «незавершенное производство» и «расходы будущих периодов».

Производственные запасы– это предметы труда, которые еще не выступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающем непрерывность производственного процесса в виде складских запасов (сырье и материалы, покупные полуфабрикаты, вспомогательные материалы, топливо и горючее, тара и тарные материалы, инструмент и т. д.).

Незавершенное производство – это предметы труда, которые уже вступили в производственный процесс, но еще пребывают на стадии обработки. В натуральном виде это полуфабрикаты собственной выработки.

Расходы будущих периодов – это затраты, связанные с перспективной подготовкой производства новых видов продукции и их освоение.

Изготовленная и находящаяся в процессе реализации продукция, а также имеющиеся в распоряжении предприятия денежные средства образуют фонды обращения. Фонды обращения можно разложить на следующие элементы:

- готовая продукция, находящаяся на складе предприятия;

- отгруженная, но неоплаченная покупателем готовая продукция;

- денежные средства предприятия в финансовых инструментах (на счетах в банке, аккредитивах, ценных бумагах);

- денежные средства предприятия в его кассе и в расчетах с потребителями продукции (дебиторская задолженность).

Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта оборотных средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. В процессе оборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Оборотные средства – это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных производственных фондов и фондов обращения, необходимая для поддержания непрерывности оборота и возвращающаяся в исходную форму после его завершения.

Источниками формирования оборотных средств предприятия являются: уставный фонд, прибыль, бюджетные ассигнования, краткосрочные банковские ссуды, привлечение других средств.

В большинстве случаев, основной капитал превышает оборотный, но, тем не менее, оборотный капитал оборачивается в хозяйственной жизни намного быстрее основного. Следовательно, его вклад в себестоимость продукции обычно намного выше, чем вклад основного капитала. Потому что основной капитал переносит свою стоимость на продукцию в течение нескольких лет, а оборотный капитал – не более года.

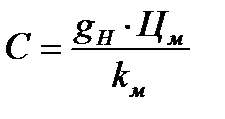

Данные средства рассчитываются по формуле:

где  - норма расхода материала, кг/ед.;

- норма расхода материала, кг/ед.;

- чистый вес изделия (g)

- чистый вес изделия (g)  ;

;

- коэффициент использования материала (Ким);

- коэффициент использования материала (Ким);

- годовой объем производства продукции (Qmax);

- годовой объем производства продукции (Qmax);

- стоимость материала (Ц м руб./кг.);

- стоимость материала (Ц м руб./кг.);

- продолжительность оборота запаса материала в днях (Т обм =15 дней).

- продолжительность оборота запаса материала в днях (Т обм =15 дней).

3.7. Оборотные средства в незавершенное производство.

Незавершенное производство – незаконченное изготовление продукции, находящейся в различной стадии готовности, пока продукция не передана на склад.

,

,

где  - длительность производительного цикла, дни;

- длительность производительного цикла, дни;

- годовой объем производства продукции, руб./ед.;

- годовой объем производства продукции, руб./ед.;

- себестоимость единицы готовой продукции, руб./ед.;

- себестоимость единицы готовой продукции, руб./ед.;

- коэффициент готовности.

- коэффициент готовности.

Длительность производственного цикла рассчитывается по формуле:

,

,

где  - продолжительность рабочей смены;

- продолжительность рабочей смены;

- количество смен работы;

- количество смен работы;

- коэффициент, учитывающий продолжительность различных перерывов, возникающих в процессе изготовления продукции.

- коэффициент, учитывающий продолжительность различных перерывов, возникающих в процессе изготовления продукции.

Сумма денежных затрат предприятия на производство и реализацию продукции называется себестоимостью. Себестоимость единицы готовой

продукции по приближенному методу определяется по формуле:

,

,

где  - коэффициент, учитывающий удельный вес стоимости основных материалов в себестоимости изделия (0, 75).

- коэффициент, учитывающий удельный вес стоимости основных материалов в себестоимости изделия (0, 75).

Коэффициент готовности рассчитывается по формуле:

Рассчитаем длительность производительного цикла

Тогда оборотный капитал в незавершенное производство составляет:

3.8. Оборотные средства в запасы готовой продукции.

Запасы готовой продукции определяются количеством готовой продукции еще не проданной и остающейся на складе предприятия. Определение стоимости запаса готовой продукции:

где  = 6 дней – продолжительность оборота запаса готовой продукции;

= 6 дней – продолжительность оборота запаса готовой продукции;

- годовой объем производства;

- годовой объем производства;

- себестоимость единицы продукции.

- себестоимость единицы продукции.

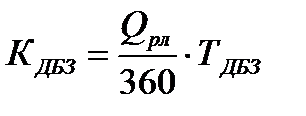

3.9. Оборотные средства в дебиторскую задолженность.

Дебиторская задолженность образуется в результате реализации нашей

продукции с отсрочкой платежа, поэтому определяется через выручку от реализации и продолжительность оборота дебиторской задолженности:

,

,

где

- рентабельность продукции;

- рентабельность продукции;

- продолжительность оборота дебиторской задолженности (Тдбз=15 дня).

- продолжительность оборота дебиторской задолженности (Тдбз=15 дня).

3.10. Денежные оборотные средства.

Денежные средства предприятия – все денежные средства, находящиеся в кассе предприятия, на расчетных счетах в банках. Денежные средства необходимые для нормального функционирования предприятия определим в объеме 10% от суммы материальных оборотных средств.

|

|