Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Способы оптимизации затрат предприятия

|

|

Управленческие действия, осуществляемые в условиях экономического спада, должны быть максимально приближены к подходам; характерным для антикризисного менеджмента, стратегического менеджмента, управления проектами и риск-менеджмента одновременно.

Рассмотрим способы оптимизации затрат предприятия.

1) Все оптимизационные процессы необходимо начинать с владельца бизнеса. Владелец бизнеса должен осуществлять любые оптимизационные действия, начиная с себя, и ставить знак равенства между репутацией компании и личной репутацией собственника бизнеса.

Исполнителей (сотрудников компании, аутсорсеров) за ошибки и недочеты можно наказать рублем (оштрафовать, взыскать неустойку, компенсировать убытки и т.п.). Но за ошибки владельца бизнеса придется расплачиваться ему самому: собственники в любом случае несут ответственность за свой бизнес.

В качестве прикладного инструментария по оптимизации расходов и затрат, возникающих из-за ошибок управляющих проектами, можно использовать:

- классический метод расчета неустоек, позволяющим оценивать стоимость ошибочных действий в реальных показателях;

- один из способов расчета резервов экстенсивного характера (ER, Extensive Resources), где ER — величина безусловных потерь по вине руководителя, помноженная на фактическую ресурсоотдачу.

2) При наступлении неблагоприятных условий собственникам необходимо уделять повышенное внимание бизнес-процессам. Известно, что средний период решения задачи наемными менеджерами в несколько раз превышает время, затрачиваемое собственниками предприятий на решение тех же задач.

Два собственника гораздо легче находят точки пересечения интересов, нежели собственник и наемный управляющий. Такой подход существенно экономит время и деньги, позволяет составить долгосрочную картину сотрудничества и основывается на большем доверии. Поэтому предприниматели стараются «выйти на самого главного» и обсуждать детали сотрудничества непосредственно с «хозяином дела», особенно при решении таких задач и наступлении таких условий, как:

- установление деловых контактов при организации нового бизнеса;

- реализация проекта;

- решение важных и срочных вопросов;

- наступление неблагоприятных условий деятельности для одной из сторон соглашения;

- взаимодействие с партнерами и ключевыми клиентами в условиях кризиса.

3) Видеть свой бизнес «насквозь» и обеспечить управление сквозными процессами. Существуют восемь ключевых, сквозных бизнес-процессов:

- управление взаимоотношениями с потребителями;

- управление потребительским сервисом;

- управление спросом;

- выполнение заказов;

- управление материальными потоками;

- управление закупками;

- развитие продукта, создание добавочной стоимости;

- управление возвратными материальными потоками.

В отличие от обычного бюджетирования, антикризисное управление предполагает управление сквозными процессами, дающее не только цельную картину состояния дел, но и представление о динамике изменения ключевых параметров. Именно это позволяет принимать быстрые оптимизационные решения в процессе, а не по итогам деятельности. Это и есть то, что называется умением «держать руку на пульсе».

4) Придерживаться реалистичного взгляда на организацию работы и состояние дел, а также объективно оценивать деловые качества сотрудников и партнеров. Предприниматели при установлении деловых контактов и принятии решений часто руководствуются личными симпатиями и антипатиями. По словам одного из директоров компании: «Если в организации есть сотрудник, с которым приятно работать, то с организацией можно иметь дело. Нет такого человека – нет желания сотрудничать».

Однако выстраивание отношений на такой основе не дает каких-либо особых гарантий, особенно при наступлении неблагоприятных условий. Более того, взаимодействие с партнерами часто осложняется из-за стремления предпринимателей заключать различные «джентльменские соглашения».

Управление предприятиями и проектами в условиях экономического спада требует умения не принимать желаемое за действительное, устанавливать контакты, руководствуясь интересами компании, а не личными симпатиями, аргументированно определять цели и оценивать результаты.

5) Сначала диагностика — потом лечение. Быстрое реагирование не всегда означает правильное действие. Стремясь биться на всех фронтах, руководители часто распыляют свою энергию, теряют время, затягивают решение одних вопросов и при этом проявляют неуместную поспешность в решении других задач.

Ставя задачу оптимизировать расходы, необходимо оценить устройство процессов, происходящих на предприятии, на предмет их соответствия проверенным временем подходам, методам и дисциплинам, в числе которых:

- анализ экономической деятельности предприятия;

- маркетинговый анализ;

- управление оборотным капиталом (включая управление запасами).

6) Обеспечить управление не только финансовым потоком (cash-flow), но и оборотным капиталом. К сожалению, некомпетентность руководителей в вопросах управления оборотным капиталом в деятельности многих российских компаний приводит к хаотичному или непродуманному, неаргументированному распределению средств и ресурсов. Это является довольно частой причиной возникновения ситуации внутрифирменного кризиса.

Управление оборотным капиталом – это комплекс задач, обеспечивающих процесс перехода (стратегию перевода) компании из текущего состояния в запланированное. Основными показателями эффективности использования оборотных активов являются: величина текущих активов и собственных средств, структура оборотных средств, оборачиваемость отдельных элементов оборотных средств, длительность финансового цикла, рентабельность собственного оборотного капитала до налогообложения.

7) Повысить ресурсоотдачу. Существует определенная зависимость величины оборотного капитала и прибыли. Опытные руководители постоянно контролируют динамику изменения прибыли в зависимости от величины оборотного капитала, тем самым имея возможность своевременного принятия решения о запуске новых проектов и осуществления соответствующих инвестиций.

К основным способам «избавления от балласта» относятся:

- необходимость оценки резервов экстенсивного характера, когда известна сумма дополнительного привлечения или размер безусловных потерь ресурсов;

- анализ логистической ценности. Проведение данного анализа дает представление о том, во что обходится компании содержание (хранение, учет и т.п.) балласта;

- структурирование товарных запасов;

- оптимизация товарных запасов. Неликвидный товар можно использовать в качестве «убыточного лидера», т.е. товара, продающегося с убытком, для привлечения покупателей;

- оценка профильных и непрофильных частей бизнеса. Концентрация на центральной сути бизнеса и передача периферийных аспектов субподрядчикам повышает рациональность и эффективность, позволяя и руководству, и рабочим заниматься наиболее важными элементами и не тратить усилия и опыт на менее важные аспекты.

8) Знать доходность и контролировать динамику ее изменения. В качестве необходимого фирме уровня доходности можно рассматривать уровень доходности, требуемый инвестором, – совладельцем собственного капитала фирмы. Этот уровень зависит от уровня доходности конкурирующих инвестиций и соотношений рисковых вложений в собственные проекты фирмы и альтернативные товары фондового рынка. Очевидно, что при часто меняющихся ценах, курсах, котировках и т.п. необходимо обеспечить постоянный мониторинг прибыли и отслеживать динамику изменения доходности, например, отслеживая такие показатели, как:

- рентабельность текущих активов;

- рентабельность чистая собственного капитала;

- общая рентабельность предприятия (до налогообложения).

9) Контролировать структуру цены. Очевидно, что неадекватное рынку ценообразование в условиях экономического спада может привести к частичному или полному «параличу» предприятия. Стратегии и методы ценообразования — одна из самых важных и объемных областей менеджмента.

10) Владеть ключевой информацией о цепочках создания стоимости и цепях поставок. Для российской действительности характерно, что управлением цепями поставок занимается либо сам собственник или уполномоченное им лицо, либо не занимается никто.

Четкое знание операций, происходящих по всей длине логистической цепи, и определение взаимосвязей между ними позволяет руководителям сосредоточить внимание не только на планировании предстоящих расходов и их оптимизации, но и на увеличении доходов и росте доли рыночного присутствия.

11) Знать своих клиентов и партнеров. Сотрудники отдела продаж обязаны знать не только основы, но и тонкости общения с клиентами. Сотрудники крупных компаний используют в своей работе стандартные маркетинговые описания, так называемые профили потребителей. В средних по размеру компаниях менеджеры по продажам фактически «дозируют» прибыль компании, отфильтровывая по своим субъективным соображениям заказчиков. Незнание клиентов в условиях неопределенности факторов внешней среды сравнимо с рыбалкой ночью во время шторма.

12) Оценить возможности интеграции. Вспомните о тех, кто предлагал простые решения. О тех, кто рассматривал вас как часть своего успеха, а себя – как часть вашего успеха. Это и есть системные друзья вашего предприятия. Именно с такими партнерами необходимо обсудить риски и возможности, а также разработать совместные решения по преодолению трудностей и нейтрализации системных врагов. Такой подход позволит не прогнуться и не оказаться под прессингом третьих лиц, а с успехом использовать в работе совпадение интересов, превращая его в центр генерации прибыли [27, с.302].

Таким образом, способность предприятия управлять собственными затратами является необходимой предпосылкой для его антикризисной деятельности. А эффективное управление рисками является фундаментом для развития бизнеса в условиях нестабильной рыночной экономики.

Центральное место в анализе хозяйственной деятельности любого коммерческого предприятия занимают проблемы издержек и дохода в той или иной форме. Вся совокупность затрат, связанных с использованием ресурсов и услуг для производства продукции, называется издержками производства. Последние в зависимости от их отношения к собственности предприятия и характера их учета подразделяются на внешние или явные и внутренние или неявные издержки.

На учет издержек производства существенное влияние оказывает фактор времени, т.е. тот период за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в краткосрочном и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долгосрочного периодов используется критерий неизменности или изменяемости условий производства. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. В долгосрочном периоде в связи с рационализацией производства изменяются буквально все факторы производства в качественном и количественном выражении, а, следовательно, изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек изменяются и становятся переменными величинами. В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные.

2 Анализ управления процессами затрат ООО «Электро Экспансия»

2.1 Организационно-экономическая характеристика ООО «Электро Экспансия»

Общество с Ограниченной Ответственностью «Электро Экспансия» было основано 3 марта 2003 года и работает на строительном рынке - более 10 лет.

Общество является юридическим лицом, имеет в собственности обособленное имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное Обществом в процессе его деятельности; несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде; имеет самостоятельный баланс; может открывать расчетный и другие счета в банках, иметь печати, штампы и иные реквизиты со своим наименованием.

Общество в соответствии с законодательством может создавать юридические лица, а также входить в состав юридических лиц; в соответствии с законодательными актами может участвовать в создании финансово-промышленных и иных хозяйственных групп в порядке и на условиях, определяемых законодательством о таких группах, а также входить в их состав; создавать представительства и филиалы, которые не являются юридическими лицами и действуют от имени этого общества на основании положений, утвержденных Обществом.

Общество вносит в Устав изменения и/или дополнения в случаях, порядке и в сроки, установленные законодательством Республики Беларусь.

Учредительными документами Общества являются учредительный договор, подписанный его учредителями, и утвержденный ими устав.

ООО «Электро Экспансия» снабжает строительные объекты стройматериалами и выполняет весь спектр строительно-монтажных работ собственными силами:

1) работы по устройству каменных конструкций;

2) кровельные работы;

3) электромонтажные работы;

4) производство кабеля.

За время существования предприятия было построено и реконструировано большое количество строительных объектов.

Главная цель компании - удовлетворение требований и ожиданий Заказчиков при оказании услуг по снабжению стройматериалами и производству строительно-монтажных работ, повышение конкурентоспособности и получение устойчивой прибыли для дальнейшего развития производства в интересах потребителей услуг.

В ООО «Электро Экспансия» линейная организационная структура. ООО «Электро Экспансия» возглавляет директор и главный бухгалтер в одном лице, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия. В его подчинении:

1) заместитель директора по внешнеэкономической деятельности;

2) заместитель директора по коммерческим вопросам;

3) директор по производству.

Заместитель директора по внешнеэкономической деятельностивыполняет следующие функции:

1) организовывает и устанавливает прямые, производственные и научно-технические связи;

2) участвует в переговорах с фирмами;

3) организовывает прием представителей зарубежных и отечественных предприятий, прибывших для решения вопросов по внешнеэкономической деятельности;

4) организация сбора, систематизации, изучения и обобщения информационных материалов по маркетингу, об экономической прочей деятельности предприятий и др.

Заместитель директора по коммерческим вопросам контролирует процесс материально-технического обеспечения предприятия, следит за правильным использованием денежных средств, выполнением договорных обязательств по поставкам продукции. Координирует работу подчиненных ему служб и подразделений.

Директор по производству руководит работой технических служб предприятия, несет ответственность за производство строительно-монтажных работ, руководит работой по планированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства.

Главный инженер возглавляет производственно - технический отдел. Осуществляет контроль над соблюдением проектной, конструкторской и технологической дисциплины, правил и норм по охране труда, технике безопасности, производственной санитарии и пожарной безопасности, требований природоохранных, санитарных органов. Обеспечивает своевременную подготовку технической документации. Ему подчиняются отделы:

1) Сметно-договорной;

2) Архитектурно-строительный;

3) Производственно-технический.

Для достижения данных целей на предприятии грамотно организована структура отдела МТС.

| Директор-Главный бухгалтер ООО «Электро Экспансия» |

| Отдел МТС |

| Транспортный цех |

| Заместитель директора по коммерческим вопросам |

| Склад |

| Цех по производству |

| Склад металлоконструкций - кладовщик |

Рисунок 1 - Организационная структура отдела материально-технического снабжения ООО «Электро Экспансия»

Примечание – Источник: [Собственная разработка]

В целом структура отдела материально-технического снабжения на предприятии отвечает поставленным целям и задачам, а именно обеспечивает эффективность процесса материально-технического обеспечения

ООО «Электро Экспансия» является современной развивающейся организацией, основным видом деятельности которой является снабжение строительными материалами объекты и осуществление строительных работ.

ООО «Электро Экспансия» оснащено в настоящее время новейшей техникой.

Государственное регулирование деятельности предприятия осуществляется только косвенными методами (путем налогообложения). ООО «Электро Экспансия» не участвует в комплексных целевых программах и не участвует в выполнении госзаказов.

Анализ производственно - хозяйственной деятельности предприятия начинается с изучения объемов производства и реализации продукции, так как от объема, состава, номенклатуры и качества продукции зависят такие показатели работы предприятия, как себестоимость, прибыль, рентабельность.

В таблице представим основные показатели финансово-хозяйственной деятельности ООО «Электро Экспансия» за 2012-2014 годы.

Таблица 1 – Основные показатели финансово-хозяйственной деятельности

| Показатель | 2012 год | 2013 год | 2014 год | Темп роста/снижения, % |

| Рост объема производства продукции в сопоставимых ценах к аналогичному периоду прошлого года, % | 111, 9 | 111, 7 | 128, 3 | |

| Выручка от реализации продукции, млн. руб. | 202 047 | 215 868 | 271 140 | |

| Себестоимость реализованной продукции, млн. руб. | 180 725 | 189 607 | 237 915 | |

| Прибыль от реализации продукции, млн. руб. | ||||

| Рентабельность реализованной продукции, % | 10, 6 | 12, 2 | 12, 3 | |

| Объем экспорта, млн. руб. | 48, 653 | 83, 4173 | 108, 6472 | |

| Объем импорта, млн. руб. | 43, 732 | 66, 8238 | 107, 4575 | |

| Энергосбережение, % | -21, 27 | -18, 75 | -14, 0 | |

| Инвестиции, млн. руб. | 8 132 | 7 190 | 2 400 | |

| Средства организации (оборотные и внеоборотные активы) на конец года, млн. руб. | 139 947 | 151 497 | 181 896 | |

| Оборотные активы, млн. руб. | 30 549 | 40 618 | 61 820 | |

| Внеоборотные активы, млн. руб. | 109 398 | 110 879 | 120 076 | |

| Коэффициент текущей ликвидности | 2, 222 | 2, 367 | 2, 101 | |

| Коэффициент обеспеченности собственными оборотными средствами | 0, 133 | 0, 156 | 0, 178 | |

| Коэффициент обеспеченности финансовых обязательств активами | 0, 241 | 0, 250 | 0, 313 |

Примечание – Источник: [Собственная разработка]

Анализируя данные таблицы 1, следует отметить, что за рассматриваемый период (2012-2014 годы) предприятие характеризуется стадией экономического роста. ООО «Электро Экспансия» стабильно выполняет доведенные показатели социально-экономического развития.

Выручка от реализации продукции в 2013 году увеличилась на 13 821 млн. руб. (+6, 84 %) по отношению к 2012 году, а в 2014 году по отношению к 2013 году − на 55 272 млн. руб. (+25, 6 %). Себестоимость реализованной продукции за рассматриваемый период увеличилась в 2013 году на 8 882 млн. руб. (+4, 91%) по отношению к 2012 году и в 2014 году на 48 308 млн. руб. (+25, 4 %) по отношению к 2013 году. Превышение темпа роста выручки над темпом роста себестоимости реализованной продукции обеспечило рост рентабельности реализованной продукции, что свидетельствует о повышении эффективности производственно-хозяйственной деятельности ООО «Электро Экспансия» за 2012-2014 годы. Рентабельность реализованной продукции составила: 2012 г. – 10, 6%, 2013 г. – 12, 2%, 2014 г. – 12, 3%.

Анализ рентабельности реализованной продукции дает возможность понять, сколько прибыли получает организация с каждого потраченного рубля, которая была заложена в себестоимость реализуемой продукции. Этот показатель показывает не только эффективность производства, но и эффективность реализации.

ООО «Электро Экспансия» проводит эффективную политику в области энергосбережения, что позволяет уменьшить себестоимость и как следствие повысить эффективность производственно-хозяйственной деятельности.

За рассматриваемый период финансовое положение предприятия улучшилось, о чем свидетельствует анализ коэффициентов, характеризующих платежеспособность предприятия (коэффициент текущей ликвидности, обеспеченности собственными оборотными средствами, обеспеченности финансовых обязательств активами).

По состоянию на 01.01.2015 года коэффициент текущей ликвидности оценивается на уровне 2, 101, что значительно выше нормативного значения (не менее 1, 7). Это свидетельствует о способности предприятия рассчитаться по срочным обязательствам за счет оборотных (более ликвидных) активов.

По состоянию на 01.01.2015 года коэффициент обеспеченности собственными оборотными средствами оценивается на уровне 0, 178, что ниже нормативного значения (не менее 0, 2). Однако увеличение коэффициента с 0, 133 в 2012 году до 0, 178 в 2014 году свидетельствует об увеличении собственных оборотных средств используемых для текущего развития, что может говорить нам об улучшение финансовое положение организации.

По состоянию на 01.01.2015 года коэффициент обеспеченности финансовых обязательств активами оценивается на уровне 0, 313, что значительно ниже нормативного значения (не более 0, 85). Низкий уровень данного коэффициента свидетельствуют о значительном уровне финансовой независимости ООО «Электро Экспансия» и возможности в перспективе привлекать заемный капитал для своего развития без высокого риска снижения финансовой независимости.

2.2 Динамика и структура затрат ООО «Электро Экспансия»

Анализ и исследование затрат ООО «Электро Экспансия» следует начать с рассмотрения состава затрат, который представлен в таблице 3.

Таблица 2 – Состав затрат ООО «Электро Экспансия», млн. руб.

| № п/п | Наименование показателей | 2012 год | 2013 год | 2014 год | |

| 1. | Затраты на реализацию продукции, всего | 137 915 | 168 337 | 240 700 | |

| 1.1. | Материальные затраты, всего | 91 415 | 114 268 | 168 254 | |

| в том числе: | |||||

| 1.1.1. | сырье и материалы | 78 140 | 96 470 | 124 365 | |

| 1.1.2. | топливно-энергетические ресурсы | 8 000 | 11 305 | 16 541 | |

| 1.1.3. | работы и услуги производственного характера | 1 100 | 1 100 | 2 150 | |

| 1.1.4. | прочие материальные затраты | 4 175 | 5 393 | 25 198 |

Продолжение таблицы 3

| № п/п | Наименование показателей | 2012 год | 2013 год | 2014 год | |

| 1.2. | Расходы на оплату труда | 25 080 | 29 960 | 38 750 | |

| 1.3. | Отчисления на социальные нужды | 8 833 | 10 186 | 15 264 | |

| 1.4. | Амортизация основных средств и нематериальных активов | 4 790 | 4 990 | 5 970 | |

| 1.5. | Прочие затраты, всего | 7 797 | 8 933 | 12 462 | |

| в том числе: | |||||

| 1.5.1. | налоги и неналоговые платежи | 1 788 | 1 253 | 2 581 | |

| 1.5.2. | платежи по страхованию | 1 168 | 2 361 | ||

| 1.5.3. | проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) | 2 260 | 2 542 | 3 651 | |

| 1.5.4. | лизинговые платежи | ||||

| 1.5.5. | другие затраты | 2 771 | 3 970 | 3 869 | |

| 2. | Справочно: | ||||

| 2.1. | условно-переменные издержки | 89 645 | 118 678 | 168 490 | |

| 2.2. | условно-постоянные издержки | 48 270 | 49 659 | 72 210 | |

| 3. | Покупная стоимость товаров | 3 054 | 5 218 | 6 852 | |

| Итого: | 140 969 | 173 555 | 247 552 |

Примечание - Источник: [собственная разработка]

Исходя из состава затрат проведем анализ их динамики за исследуемый период с 2012 по 2014 гг., и сведем полученные данные в таблицу 3.

Таблица 3 – Динамика затрат ООО «Электро Экспансия», млн. руб.

| № п/п | Наименование показателей | Абс. отклон. 2013-2012 | Абс. отклон. 2014-2013 | Относ. отклон. 2013-2012 | Относ. отклон. 2014-2013 | |

| 1. | Затраты на реализацию продукции, всего | 30 422 | 72 363 | 22, 06 | 42, 99 | |

| 1.1. | Материальные затраты, всего | 22 853 | 53 986 | 25, 00 | 47, 25 | |

| в том числе: | ||||||

| 1.1.1. | сырье и материалы | 18 330 | 27 895 | 23, 46 | 28, 92 | |

| 1.1.2. | топливно-энергетические ресурсы | 3 305 | 5 236 | 41, 31 | 46, 32 |

Продолжение таблицы 4

| № п/п | Наименование показателей | Абс. отклон. 2013-2012 | Абс. отклон. 2014-2013 | Относ. отклон. 2013-2012 | Относ. отклон. 2014-2013 | |

| 1.1.3. | работы и услуги производственного характера | 1 050 | 95, 45 | |||

| 1.1.4. | прочие материальные затраты | 1 218 | 19 805 | 29, 17 | 367, 24 | |

| 1.2. | Расходы на оплату труда | 4 880 | 8 790 | 19, 46 | 29, 34 | |

| 1.3. | Отчисления на социальные нужды | 1 353 | 5 078 | 15, 32 | 49, 85 | |

| 1.4. | Амортизация основных средств и нематериальных активов | 4, 18 | 19, 64 | |||

| 1.5. | Прочие затраты, всего | 1 136 | 3 529 | 14, 57 | 39, 51 | |

| в том числе: | ||||||

| 1.5.1. | налоги и неналоговые платежи | -535 | 1 328 | 105, 99 | ||

| 1.5.2. | платежи по страхованию | 1 193 | 19, 43 | 102, 14 | ||

| 1.5.3. | проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) | 1 109 | 12, 48 | 43, 63 | ||

| 1.5.5. | другие затраты | 1 199 | -101 | 43, 27 | ||

| 2. | Справочно: | |||||

| 2.1. | условно-переменные издержки | 29 033 | 49 812 | 32, 39 | 41, 97 | |

| 2.2. | условно-постоянные издержки | 1 389 | 22 551 | 2, 88 | 45, 41 | |

| 3. | Покупная стоимость товаров | 2 164 | 1 634 | 70, 86 | 31, 31 |

Примечание - Источник: [собственная разработка]

Анализируя данную таблицу, следует отметить, что в абсолютном и относительном выражении выросли все затраты. Так, в абсолютном выражении затраты на реализацию продукции выросли в период с 2012 по 2013 гг. на 30 422 млн. руб., в относительном выражении на 22%, и в период с 2013 по 2014 гг. увеличились на 72363 млн. руб. в абсолютном выражении, или 43%. На это мог повлиять ряд как внешних, так и внутренних факторов.

Также следует обратить внимание, что увеличилась покупная стоимость товаров в относительном выражении 2 164 млн. руб., или 71%, за 2012-2013 гг., и на 1 634 млн. руб., или 31%, за 2013-2014 гг. На что также повлияли внешние факторы, такие как инфляция. Но при этом увеличился объем производства и объем реализации продукции, что оказало влияние на увеличение затрат в целом.

Резкое увеличение условно-переменные издержек в период с 2012 по 2014 гг. обусловлено в первую очередь ростом затрат на сырье и материалы, а также повышением заработной платы производственным рабочим.

Отметим и тот факт, что произошло резкое увеличение условно-постоянных издержек в период с 2013 по 2014 гг. на 45% или 22 551 млн. руб. Рост данного типа затрат можно объяснить ростом затрат на заработную плату управленческого персонала в среднем на 28%, а также ростом процентов по обязательствам, увеличением амортизационных отчислений.

Проанализировав все прочие затраты, мы также можем отметить, что произошло увеличение всех прочих затрат. Так, например, увеличились все прочие материальные затраты. Если в период 2012 по 2013 гг. данные затраты увеличились на 1 218 млн. руб., то с 2013 по 2014 гг. они увеличились на 19 805 млн. руб. Такой рост можно объяснить только внешними макроэкономическими факторами.

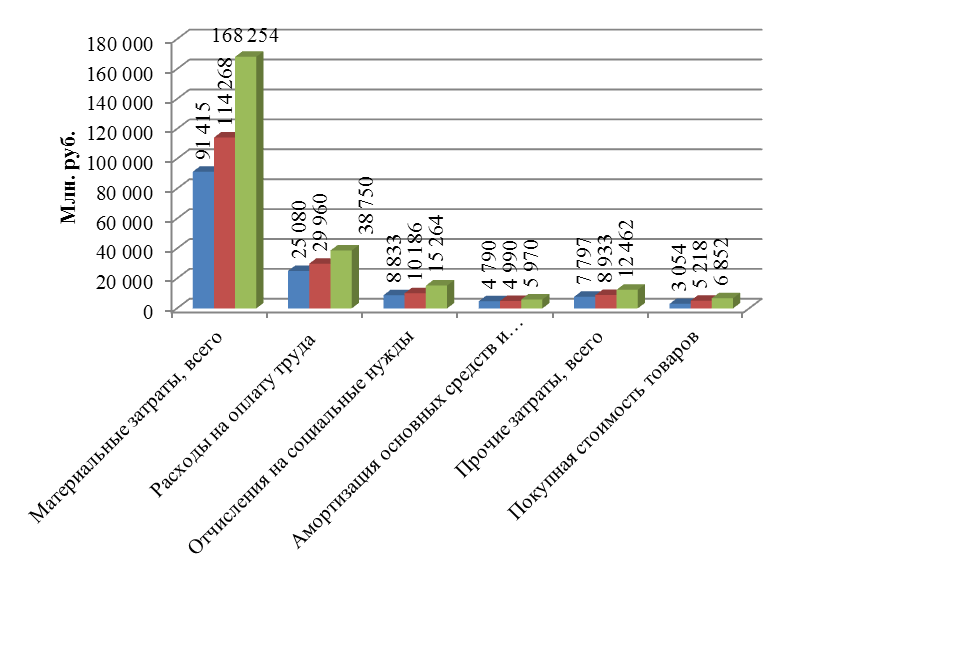

Для более наглядного понимания рассмотрим затраты на рисунке 3.

Рисунок 3 – Динамика затрат ООО «Электро Экспансия» за 2012-2014 гг.

Рисунок 3 – Динамика затрат ООО «Электро Экспансия» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Обратим внимание, что произошел рост топливно-энергетических затрат в среднем 45%. Данный рост можно объяснить не только ростом потребности организации в данных ресурсах, но и повышением государством тарифов на энергоресурсы и цен на топливо.

Данный рисунок ещё раз подтверждает рост затрат на протяжении всего периода исследования с 2012 по 2014 гг.

Далее рассмотрим структуру затрат в таблице 4.

Таблица 4 – Структура затрат ООО «Электро Экспансия», млн. руб.

| Наименование показателей | 2012 год | 2013 год | 2014 год | структура 2012, % | структура 2013, % | структура 2014, % |

| Сырье и материалы | 55, 43 | 55, 58 | 50, 24 | |||

| Топливно-энергетические ресурсы | 5, 68 | 6, 51 | 6, 68 | |||

| Работы и услуги производственного характера | 0, 78 | 0, 63 | 0, 87 | |||

| Прочие материальные затраты | 2, 96 | 3, 11 | 10, 18 | |||

| Расходы на оплату труда | 17, 79 | 17, 26 | 15, 65 | |||

| Отчисления на социальные нужды | 6, 27 | 5, 87 | 6, 17 | |||

| Амортизация основных средств и нематериальных активов | 3, 40 | 2, 88 | 2, 41 | |||

| Налоги и неналоговые платежи | 1, 27 | 0, 72 | 1, 04 | |||

| Платежи по страхованию | 0, 69 | 0, 67 | 0, 95 | |||

| Проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) | 1, 60 | 1, 46 | 1, 47 | |||

| Другие затраты | 1, 97 | 2, 29 | 1, 56 | |||

| Покупная стоимость товаров | 2, 17 | 3, 01 | 2, 77 | |||

| Итого | 100, 00 | 100, 00 | 100, 00 |

Примечание - Источник: [собственная разработка]

Как видно из таблицы, наибольший удельный вес в структуре затрат на протяжении всего анализируемого периода составляют сырье и материалы, около 55% всех затрат, однако в конце анализируемого периода в 2013-2014 гг. их удельный вес в структуре немного снизился до 50%. Также одно из главных мест в структуре затрат занимают затраты по оплате труда около 16%. Остальные затраты на протяжении всего периода имеют незначительный вес в структуре затрат ООО «Электро Экспансия».

Для более наглядного представления о составе структуры затрат используем рисунки 4, 5, 6.

Исходя из данных представленных на рисунке 4 можно отметить, что наибольший удельный вес в структуре затрат имеют расходы на сырье и материалы, заработную плату, отчисления на социальные нужды, а также на топливно-энергетические ресурсы. Следовательно, подтверждается вышеупомянутое предположение.

Рисунок 4 – Структура затрат ООО «Электро Экспансия» за 2012 год

Примечание - Источник: [собственная разработка]

Чтобы была видна динамика изменения структуры затрат ООО «Электро Экспансия» представим диаграммы за 2013 и 2014 гг.

Рисунок 5 – Структура затрат ООО «Электро Экспансия» за 2013 год

Примечание - Источник: [собственная разработка]

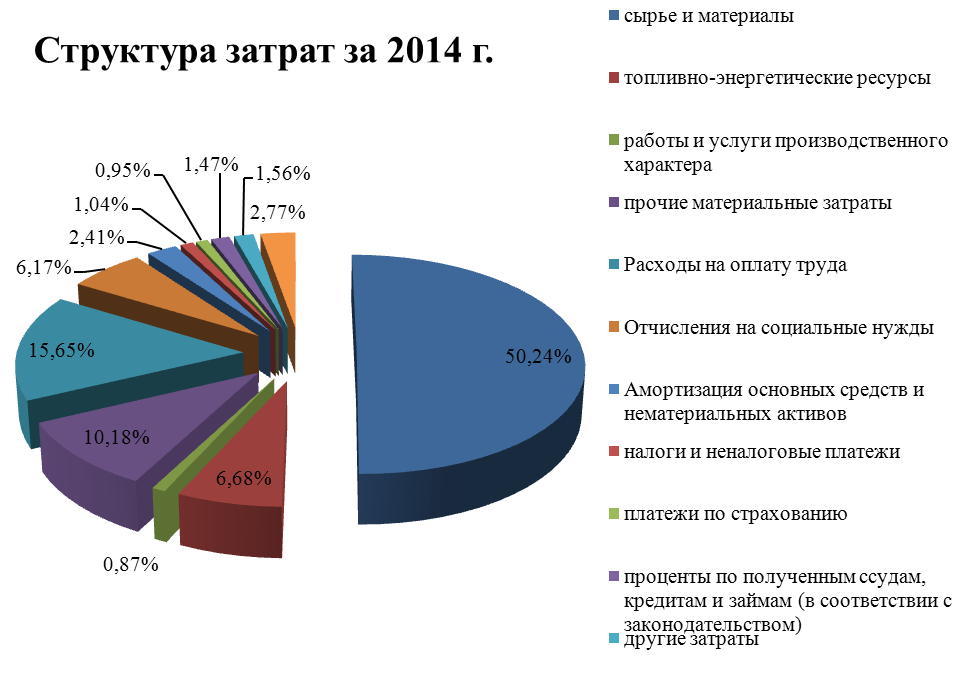

Рисунок 6 – Структура затрат ООО «Электро Экспансия» за 2014 г.

Примечание - Источник: [собственная разработка]

За весь анализируемый период в структуре затрат сохраняются фактически неизменные удельные веса затрат в общей их структуре. Данное обстоятельство свидетельствует нам о том, что в организации ведется качественная работа по планированию затрат. Также, обратим внимание и на процентное соотношение затрат, которое за весь период в среднем выглядело следующим образом: около 52% – затраты на сырье и материалы, 17% – затраты на оплату труда, около 8% – затраты на топливно-энергетические ресурсы, 6-7% – на социальные нужды и т.д.

Далее остановимся более детально на калькуляции себестоимости продукции, реализуемой в ООО «Электро Экспансия». Рассмотрим формирование себестоимости за 2012-2014 гг. в ООО «Электро Экспансия», таблица 5.

Таблица 5 – Анализ статей затрат калькуляции, млн. руб.

| Статьи расхода | 2012 год | 2013 год | 2014 год | Структура затрат на единицу продукции, % | ||

| 2012 год | 2013 год | 2014 год | ||||

| Основные материалы | 1349, 807 | 1676, 592 | 2025, 591 | 48, 25 | 49, 42 | 47, 44 |

| Вспомогательные материалы | 208, 908 | 269, 450 | 513, 072 | 7, 47 | 7, 94 | 12, 02 |

| Транспортно-заготовительные расходы | 16, 724 | 18, 756 | 24, 301 | 0, 60 | 0, 55 | 0, 57 |

| Расходы на энергоресурсы | 105, 678 | 119, 768 | 148, 918 | 3, 78 | 3, 53 | 3, 49 |

| Заработная плата основная | 95, 678 | 136, 780 | 151, 540 | 3, 42 | 4, 03 | 3, 55 |

| Заработная плата дополнительная | 3, 480 | 6, 590 | 9, 943 | 0, 12 | 0, 19 | 0, 23 |

| Отчисления на соцстрахование | 29, 562 | 34, 823 | 56, 623 | 1, 06 | 1, 03 | 1, 33 |

| Расчеты по страхованию | 0, 560 | 0, 765 | 0, 994 | 0, 02 | 0, 02 | 0, 02 |

| Общепроизводственные расходы | 302, 349 | 389, 760 | 452, 006 | 10, 81 | 11, 49 | 10, 59 |

| Общехозяйственные расходы | 487, 945 | 535, 689 | 626, 379 | 17, 44 | 15, 79 | 14, 67 |

| Прочие производственные расходы | 196, 785 | 203, 570 | 260, 858 | 7, 03 | 6, 00 | 6, 11 |

| Полная себестоимость | 2797, 476 | 3392, 543 | 4270, 228 | 100, 00 | 100, 00 | 100, 00 |

Примечание - Источник: [собственная разработка]

Анализируя данные калькуляции статей затрат, хотелось бы отметить,

что наибольший удельный вес среди прочих затрат занимает статья затрат «Основные материалы»: 2012 г. – 48, 25%, 2013 г. – 49, 42%, 2014 г. – 47, 44%.

Таким образом, можно прийти к выводу, что для того, чтобы снизить себестоимость продукции, ООО «Электро Экспансия» необходимо более детально изучать расход основных затрат при реализации продукции, т.к. затраты на них составляют почти 50% всей себестоимости продукции.

Далее рассмотрим наглядно структуру затрат на единицу продукции, рисунок 7.

Рисунок 7 – Структура калькуляции себестоимости ООО «Электро Экспансия»

Примечание - Источник: [собственная разработка]

Удельный вес всех остальных затрат в калькуляции продукции по отношению к затратам на основные и вспомогательные материалы довольно низок. Однако, они также оказывают влияние на себестоимость продукции. Так, наибольший удельный вес после затрат на основные материалы имеют следующие статьи затрат: общехозяйственные расходы – 14, 67%; расходы на вспомогательные материалы – 12, 02%; а также общепроизводственные расходы – 10, 59%. Остальные статьи затрат почти не влияют на себестоимость продукции, т.к. их удельный вес меньше 5%: расходы на энергоресурсы – 3, 49%, расходы на заработную плату – 3, 55%, транспортно-заготовительные расходы – 0, 57%.

Таким образом, резервы для снижения себестоимости по результатам анализа калькуляции в ООО «Электро Экспансия» есть. Однако, единственная статья затрат с помощью которой можно изыскать резерв снижения это «Основные материалы», т.к. они составляют около 50% себестоимости.

Таким образом, в конце данного раздела следует отметить, что наибольший удельный вес в реализации продукции в ООО «Электро Экспансия» составляют основные материалы, однако за счет новых поставщиков из Китая затраты на единицу продукции основных материалов к концу анализируемого периода снизились. Однако отмечен рост вспомогательных затрат за счет роста цен на кабель, что вынуждает руководство предприятия искать новых поставщиков для повышения эффективности управления затратами.

2.3 Эффективность управления затратами ООО «Электро Экспансия»

Основные функции управления затратами: прогнозирование, планирование, учет, контроль (мониторинг), координация и регулирование, анализ затрат.

Управление затратами предприятия ООО «Электро Экспансия» преследует цель минимизации затрат при одновременном увеличении объемов сбыта и повышении качества продукции, работ, услуг.

Рассмотрим организацию управления затратами ООО «Электро Экспансия».

Система управления затратами включает в себя как центральный орган – планово-экономический отдел всего предприятия, так и сектора производственных подразделений. Планово-экономический отдел (ПЭО) является самостоятельным структурным подразделением предприятия. Отдел подчиняется непосредственно главному бухгалтеру – начальнику управления бухгалтерского учета, экономики и финансов.

ПЭО возглавляется начальником, который назначается на должность и освобождается от занимаемой должности приказом директора по представлению начальника отдела кадров и по согласованию с главным бухгалтером – начальником управления бухгалтерского учета, экономики и финансов.

Структуру и штаты ПЭО утверждает директор общества в соответствии с типовыми структурами и нормативами численности, исходя из условий производства и объемов работы, возлагаемой на отдел. В состав отдела входят группы технико-экономического планирования, себестоимости, цен и т.д. Функции планово-экономического отдела представлены в таблице 10.

Таблица 10 – Функции ПЭО ООО «Электро Экспансия»

| Область деятельности | Функция |

| Планирование | Проведение расчетов экономической эффективности отдельных договоров на поставку продукции |

| Участие в разработке бизнес-планов инвестиционных проектов, бизнес-плана развития производства промышленной продукции, технико-экономических обоснований получения краткосрочных ссуд и кредитов, предложений и мероприятий, направленных на повышение рентабельности производства, снижение себестоимости продукции и улучшение финансового состояния предприятия | |

| Организация планово-экономической работы | Подготовка материалов для утверждения, регистрации либо согласования отпускных цен на внутренний рынок в государственных органах управления. |

| Формирование прейскурантов отпускных цен для реализации продукции на внутреннем рынке и на экспорт. | |

| Доведение показателей утвержденных планов и прогнозных показателей производственно-хозяйственной деятельности предприятия, а, также изменений к ним, до соответствующих подразделений предприятия | |

| Подготовка расчетов по определению оптовых и отпускных цен на производимую продукцию |

Продолжение таблицы 10

| Область деятельности | Функция |

| Методологическая работа | Подготовка проектов приказов, распоряжений, относящимся к компетенции отдела |

| Изучение и распространение передового опыта планово-экономической работы |

Примечание – Источник: [собственная разработка]

Основными задачами отдела являются:

- экономическое планирование на предприятии, направленное на организацию рациональной хозяйственной деятельности;

- комплексный экономический анализ хозяйственной деятельности с целью выявления и использования резервов производства для достижения наибольшей экономической эффективности;

- формирование ценовой политики предприятия.

Несомненно, основной функцией по управлению затратами является планирование. Планово-экономические службы каждого подразделения на основе имеющихся у них производственных мощностей и с учетом Комплексного плана развития составляют тактические планы функционирования соответствующего структурного подразделения, которые затем направляются в планово-экономический отдел объединения, где систематизируются, обобщаются и либо утверждаются, либо отправляются на доработку.

Важное значение в деятельности плановых служб имеют средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное и лингвистическое обеспечение. Разработка планов поддерживается с помощью развития информационной системы, основанной на применении современной компьютерной техники и соответствующих программных средств. Специалисты ООО «Электро Экспансия» обладают достаточным уровнем квалификации для работы с этими средствами. На предприятии установлена «1С: Предприятие» – многопользовательская сетевая система управления деятельностью предприятия, которая решает задачи планирования, оперативного управления, бухгалтерского учета, контроля и анализа. Компьютеры предприятия объединены в локальную сеть.

Корпоративная информационная система «КИС» позволяет осуществлять сбор информации о внутренней и внешней маркетинговой среде предприятия. На предприятии сформирована база данных о поставщиках, потребителях товаров и услуг, информация о конкурентах. С помощью указанного программного обеспечения можно осуществить сравнительный анализ цен конкурентов, цен поставщиков.

Планирование затрат осуществляется на основе научно обоснованных норм и нормативов.

В ООО «Электро Экспансия» осуществляется оперативное регулирование затрат. Эта функция возлагается как на ПЭО в целом, так и на бюро, секторы управления затратами структурных подразделений, причем, последние несут основную нагрузку по оперативному регулированию затрат, так как имеют возможность оперативно отслеживать их необоснованное изменение.

В ООО «Электро Экспансия» осуществляется производственный учет затрат, то есть учет затрат на производство, также осуществляется калькулирование себестоимости продукции. Учет затрат осуществляется в центрах их возникновения, данные передаются в бухгалтерию, в ПЭО. Если бухгалтерские документы только отражают затраты на производство и реализацию продукции, то в ПЭО осуществляется анализ ситуации с затратами и вырабатываются рекомендации для бюро, секторов структурных подразделений по управлению затратами. ПЭО также разрабатывает систему стимулирования снижения затрат.

Функция контроля (мониторинга) тесным образом связана с функцией анализа, так как именно на основе анализа осуществляется контроль затрат. Анализируются не только количественные показатели по затратам, но и причины отклонений.

Рассмотрим, насколько эффективным является управление затратами, для чего осуществим анализ затрат в сравнении с планом.

Произведем анализ затрат на рубль товарной продукции. Затраты на рубль товарной продукции являются обобщающим показателем себестоимости продукции. Этот показатель является универсальным, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию.

При организации управления затратами необходимо соблюдение ряда принципов, позволяющих создать базу экономической конкурентоспособности предприятия, а также повысит эффективность управления затратами.

Принципы управления затратами – это наиболее общие, основополагающие правила и рекомендации, которые должны учитываться и выполняться в практической деятельности на всех уровнях управления.

Для анализа эффективности производства и финансового состояния предприятия используются различные методы и показатели. Прежде всего, это система показателей, характеризующая эффективность использования ресурсов, их отдачу; показатели рентабельности; показатели, отражающие рыночную, предпринимательскую активность предприятия система показателей платежеспособности и финансовой устойчивости предприятия.

Рассмотрим показатели эффективности затрат за анализируемый период 2012-2014 гг.

- Коэффициент рентабельности затрат характеризует окупаемость издержек производства и показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность затрат:

Р затрат (2012) = 21 322: 180 725 х 100 = 11, 8%

Р затрат (2013) = 26 261: 189 607 х 100 = 13, 6%

Р затрат (2014) = 33 225: 237 915 х 100 = 14%

Проведя анализ рентабельности затрат, можно сделать вывод, что в период с 2012г по 2013г рентабельность затрат возросла на 1, 8%, а в период с 2013г по 2014г рентабельность затрат возросла на 0, 4%.

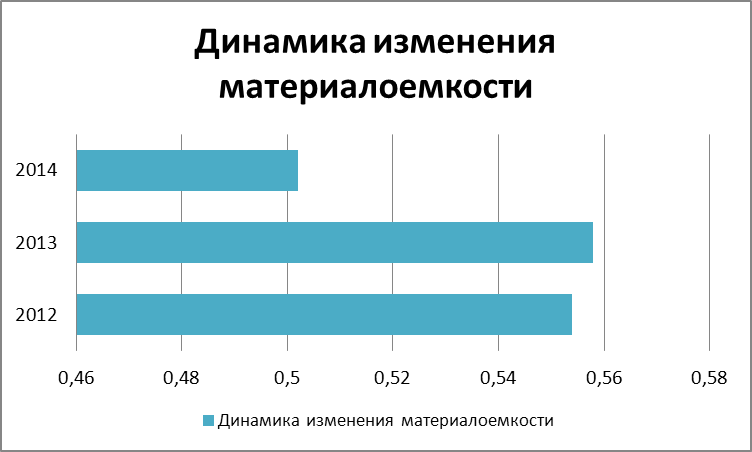

- Материалоемкость:

МП2012 = 78140: 140969=0, 554;

МП2013 = 96470: 173555=0, 558;

МП2014= 124365: 247552=0, 502.

Изменение динамики данного показателя рассмотрим на рисунке 8

Рисунок 8 – Показатель материалоемкости ООО «Электро Экспансия»

Примечание – Источник: [собственная разработка]

Проанализировав данный рисунок, можно заметить, что показатель материалоемкости в ООО «Электро Экспансия» незначительно вырос в 2013 году по сравнению с 2012годом, а в 2014году уменьшился, что можно назвать положительным фактором в развитии данной организации.

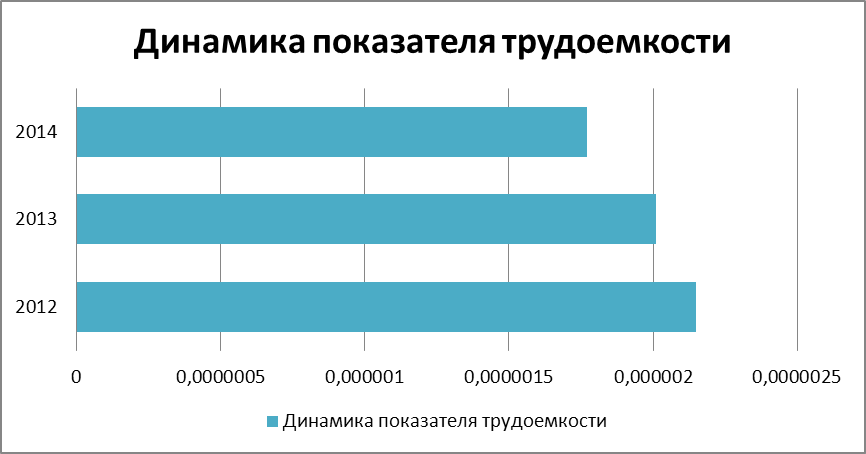

Трудоемкость:

Тр2012=302400: 140969000000=0, 00000215 чел. час/руб.;

Тр2013=348558: 173555000000=0, 00000201 чел. час/руб.;

Тр2014=437224: 247552000000=0, 00000177 чел. час/руб.;

Рассмотрим динамику показателей трудоемкости на рисунке 9.

Рисунок 9 – Трудоемкость в ООО «Электро Экспансия»

Примечание – Источник: [собственная разработка]

Показатель трудоемкости снижается на протяжении всего анализируемого периода 2012-2014 гг. А снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции. Поэтому данная положительная тенденция позволит ООО «Электро Экспансия» получить дополнительную прибыль и увеличить объем производства.

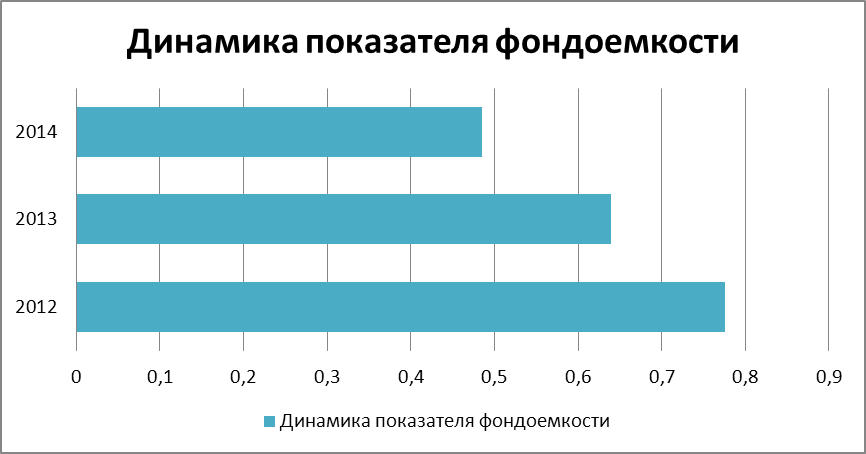

- Фондоемкость:

Фе 2012=109398/140969=0, 776;

Фе 2013=110879/173555=0, 639;

Фе 2014=120076/247552=0, 485.

Представим данные на рисунке 10.

Рисунок 10 – Показатель фондоемкости ООО «Электро Экспансия»

Примечание – Источник: [собственная разработка]

Стоит отметить, что происходит снижения показателя фондоемкости: 2012 г. – 0, 776, 2013 г. – 0, 639, 2014 г. – 0, 485. Снижение фондоёмкости продукции достигается совершенствованием структуры производственных основных фондов, мероприятиями по улучшению использования производственных мощностей, машин и оборудования, увеличением объема и улучшением структуры выпускаемой продукции, работ, услуг степенью кооперирования производства и т. д. Уменьшение фондоёмкости продукции производства выступает как один из факторов роста благосостояния исследуемого предприятия.

Сведем рассчитанные показатели в таблицу 10.

Таблица 10 – Показатели эффективности материалов

| Показатели | 2012 год | 2013 год | 2014 год | Абсолютное отклонение 2012-2013 гг. | Абсолютное отклонение 2013-2014 гг. |

| Материалоемкость, руб./руб. | 0, 554 | 0, 558 | 0, 502 | 0, 004 | -0, 056 |

| Трудоемкость, чел.час/руб. | 0, 00000215 | 0, 00000201 | 0, 00000177 | -0, 00000014 | -0, 00000024 |

| Фондоемкость, руб/руб. | 0, 776 | 0, 639 | 0, 485 | -0, 137 | -0, 154 |

Примечание - Источник: [собственная разработка]

Проанализировав данную таблицу показателей можно отметить, что в ООО «Электро Экспансия» снижается показатель трудоемкости с 0, 00000215 до 0, 00000177 за период с 2012 по 2014 гг., а также наблюдается снижение показателя фондоемкости, что говорит о качественной работе в направлении снижения затрат. Однако, наблюдается незначительное увеличение материалоемкости в 2013, которое свидетельствует о повышении потребления материальных ресурсов ООО «Электро Экспансия», а в 2014 году ее снижение. Снижение материалоёмкости продукции способствует снижению себестоимости в части материальных затрат и увеличению объёмов производства.

Анализируя себестоимость хотелось бы отметить, что наибольший удельный вес среди затрат занимает статья затрат «Основные материалы»: 2012 г. – 48, 25%, 2013 г. – 49, 42%, 2014 г. – 47, 44%. Таким образом, можно прийти к выводу, что если в ООО «Электро Экспансия» хотят снизить себестоимость продукции, то необходимо более детально изучать расход материалов при производства продукции, т.к. затраты на них составляют почти 50% всей себестоимости продукции. Также необходимо отметить, что наибольший рост расходов произошел за период 2012-2014 гг. на вспомогательные материалы с 7% до 12%. Он был обусловлен ростом цены на кабель.

Удельный вес всех остальных затрат в себестоимости продукции по отношению к затратам на основные материалы довольно низок. Однако, они также оказывают влияние на себестоимость продукции. Так, в среднем наибольший удельный вес после затрат на основные материалы имеют следующие статьи затрат: общехозяйственные расходы – 14, 67%; расходы на вспомогательные материалы – 12, 02%; а также общепроизводственные расходы – 10, 59%. Остальные статьи затрат почти не влияют на себестоимость продукции, т.к. их удельный вес меньше 5%: расходы на энергоресурсы – 3, 49%, расходы на заработную плату – 3, 55%, транспортно-заготовительные расходы – 4, 57%.

Таким образом, следует отметить, что наибольший удельный вес в производстве продукции, работ, услуг в ООО «Электро Экспансия» составляют основные материалы, но за счет новых поставщиков из Китая затраты на единицу продукции основных материалов к концу анализируемого периода снизились по анализируемым видам продукции снизились. Однако отмечен рост вспомогательных затрат, а также отмечен рост транспортных расходов, что вынуждает руководство предприятия искать новых поставщиков для повышения эффективности управления затратами и снижения расходов на изготовление продукции. Поэтому вопрос оптимизации затрат именно по данным статья калькуляции наиболее актуален для ООО «Электро Экспансия».

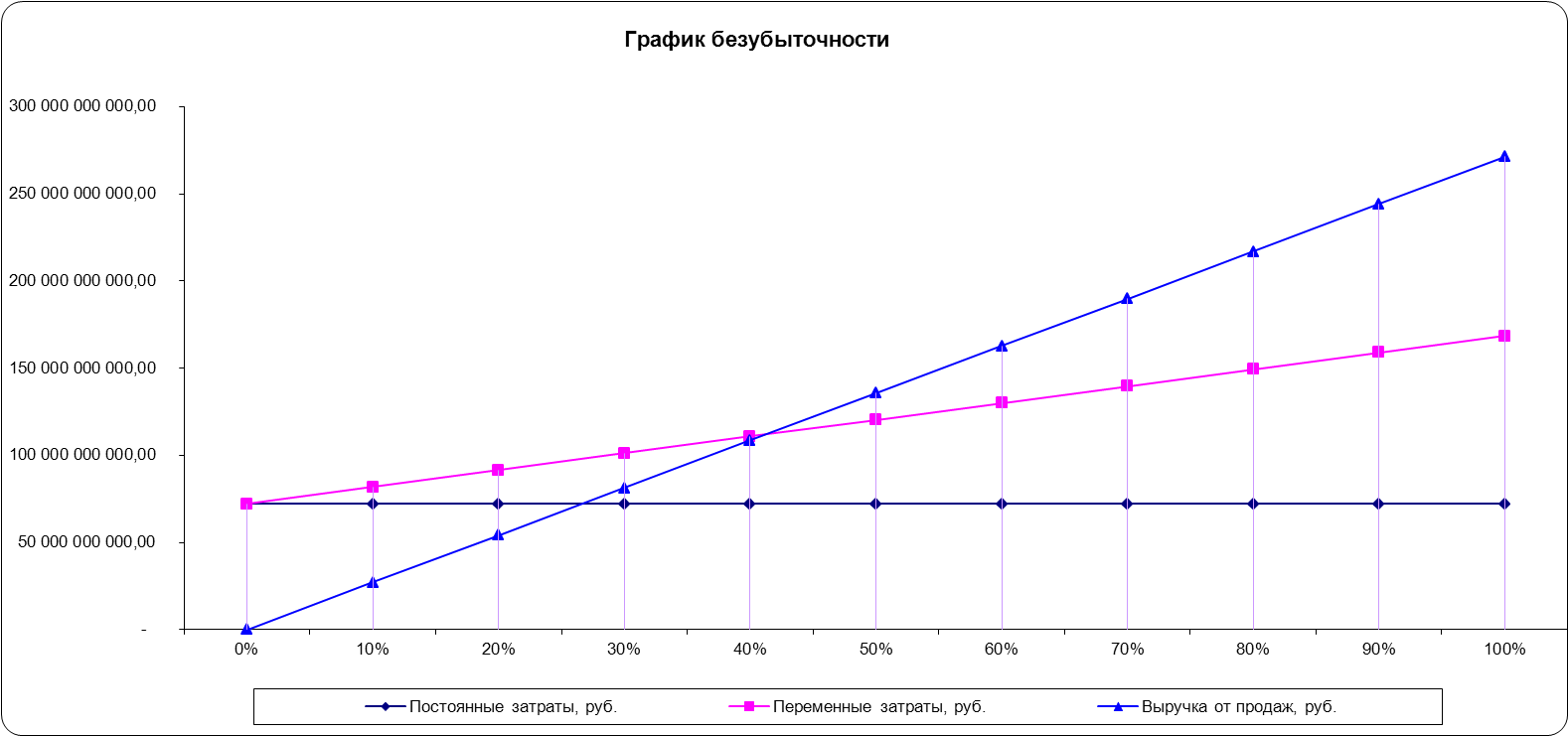

Точка безубыточности — это объем производства (выраженный в денежных или натуральных единицах), при котором прибыль предприятия равна нулю. То есть в точке безубыточности выручка от продажи товара равна суммарным затратам предприятия.

Исходя из определения, основой формулы расчета точки безубыточности получается следующее равенство:

П = В – Зп – Зн = 0

где, П — прибыль предприятия;

В — выручка от реализации продукции;

Зп — переменные затраты на производство продукции;

Зн — постоянные (накладные) расходы предприятия.

Таблица 12 - Расчет точки безубыточности на 2014 году

| Наименование | Показатель |

| Постоянные затраты, руб. | 72 210 000 000, 00 |

| Переменные затраты, руб. | 168 490 000 000, 00 |

| Выручка от продаж, руб. | 271 140 000 000, 00 |

| Выпуск (Объем реализации), ед. | 322 000, 00 |

| Средние переменные затраты на единицу продукции, руб. | 523 260, 87 |

| Цена за единицу, руб. | 842 049, 69 |

| Точка безубыточности в денежном выражении, руб. | 190 735 698 002, 92 |

| Точка безубыточности в натуральном выражении, ед. | 226 513, 59 |

Примечание - Источник: [собственная разработка]

При объеме производства в 226 514 единиц продукции, прибыль ООО «Электро Экспансия» была бы равна нулю в 2014 году.

Рисунок 11 - График безубыточности на 2014 год

Примечание - Источник: [собственная разработка]

В результате анализа себестоимости продукции и статей калькуляции затрат ООО «Электро Экспансия» можно предложить проведение мероприятия по снижению затрат: снижение расходов на вспомогательные материалы и транспорт за счет смены поставщика.

3 Основные направления оптимизации затрат ООО «Электро Экспансия»

В результате анализа себестоимости продукции и статей калькуляции затрат ООО «Электро Экспансия» и в целях оптимизации затрат предлагается мероприятие по снижению затрат на производство по следующему направлению: снижение расходов на материалы, используемые для проводки электричества и на транспортные расходы (в ООО «Электро Экспансия использует транспорт сторонних организаций для доставки материалов на объекты).

У Вас получается нестыковка. В организационно-экономической характеистике предприятия Вы писали, что производите кабель, а здесь пишите, что Вам его поставляют готовый. В чем здесь логика? Уберите эту позицию вида работ из организационно-экономической характеристики.

Таблица 13 – Поставщики кабеля

| Страна-поставщик | Цена за 1 метр, руб. | Годовая стоимость при среднегодовой потребности 4 млн. метров, млн. руб. |

| Украина, ООО «Тиенда» | ||

| Россия, СООО«Комплектующие +» | ||

| Республика Беларусь ЧПТУП «Пласт-сервис» | ||

| Польша, ООО «Round» | ||

| Польша, Robó tki |

Примечание - Источник: [собственная разработка]

На сегодняшний день основным поставщиком ООО «Электро Экспансия» является Польша, а именно ООО «Round». Таким образом, исходя из годовой потребности в объеме 4 млн. метров. расходы на неё составят 8 000 млн. руб., согласно данным таблицы 13. Исходя из данных полученных у отдела маркетинга, данный вид кабеля на период заключения долгосрочного партнерского договора была наиболее оптимальной по качеству и самой выгодной по цене. Однако, в ходе анализа расходов ООО «Электро Экспансия» было установлено, что по статье расходов вспомогательных материалов наблюдался рост данных расходов в себестоимости единицы продукции ООО «Электро Экспансия». Но на рынке появился новый игрок: белорусская фирма

ЧПТУП «Пласт-сервис». Цена на продукцию данной фирмы в 2 раза ниже, чем на продукцию ООО «Round». При этом произойдет снижение и транспортных расходов на доставку кабеля из Польши.

Конечным итогом проведения указанного мероприятия станет снижение затрат на производство продукции и, следовательно, улучшение экономическ

|

|