Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Розрахунки норм і сум амортизаційних відрахувань

|

|

Вибір методу амортизації визначається низкою об'єктивних чинників залежно від специфіки виробництва, темпів технічного прогресу, складності та особливостей розрахунків тощо.

Прямолінійний (рівномірний) метод полягає в тому, що кожного року на собівартість виготовленої продукції переноситься однакова частина вартості основних фондів.

При використанні прямолінійного методу річна сума амортизації визначається за формулою:

Ар=Ва/Т

Ар – річна сума амортизації;

Ва – вартість, яка амортизується;

Т – строк корисного використання об’єкта основних засобів.

Вартість, яка амортизується розраховують:

Ва = Пв – Лв або Ва = Прв – Лв, де

Пв – первісна вартість об’єкта основних засобів;

Прв – переоцінена вартість об’єкта основних засобів;

Лв – ліквідаційна вартість об’єкта основних засобів.

Місячна сума амортизації розраховується за формулою:

Ам = Ар/12, де

Ам – місячна сума амортизації.

Методи прискореної амортизації дають змогу протягом першої половини корисного строку використання основних фондів відшкодувати до 60- 70% їх вартості завдяки застосуванню в цей період підвищених норм амортизації.

Метод зменшення залишкової вартості визначення суми амортизаційних відрахувань множенням залишкової вартості об'єкта на початок звітного періоду або первісної вартості на дату початку нарахування амортизації на річну норму амортизації (у відсотках), яка визначається за такою формулою:

Ар = Зв поч. * Нр або

Ар = Пв поч. * Нр, де

Зв. поч. – залишкова вартість об’єкта на початок звітного року;

Пв. поч. – первісна вартість на дату початку нарахування амортизації;

Нр – річна сума амортизації.

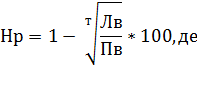

Річна норма амортизації (у відсотках) обчислюється як:

Т – термін (кількість років) корисного використання об’єкта основних засобів.

|

|