Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Приклад написання курсової роботи

|

|

Зміст теоретичної частини

Послідовність висвітлення питань теоретичної частини:

Огляд та аналіз сутності, особливостей обліку обраного об’єкта різними авторами та науковцями. Систематизація переваг та недоліків щодо підходів, методів в управлінському обліку. Порівняння з альтернативними підходами методів обліку, що досліджуються.

Наприклад: за об’єктами обліку витрат розрізняють позамовний та попередільний (попроцесний) методи калькулювання. Калькулювання за переділами - це система калькулювання собівартості продукції на основі групування витрат в межах окремих переділів (стадій виробництва, процесів).

Переділ – це частина технологічного процесу, що включає сукупність операцій, результатом яких є напівфабрикат, призначений для реалізації або для використання наступними переділами [22, с. 139].

У таблиці 4.1 проаналізовано та визначено погляди різних вчених на сутність попередільного методу калькулювання.

Таблиця 4.1 – Погляди вчених на сутність попередільного методу калькулювання

| № | Вчений | Сутність методу |

| Корецький М. Х. [18, с.97] | Всі або деякі прямі витрати відображаються в поточному обліку не за видами продукції, що виготовляється, а за переділами (процесами) виробництва. | |

| Голов С.Ф. [11, с.122] Атамас П.Й. [7, с.94] | Метод являє собою систему калькулювання собівартості продукції на основі групування витрат у межах окремих процесів або стадій виробництва. | |

| Партин Г.О. Загородній А.Г. [24, с.118] | Витрати списуються не на окремі вироби чи замовлення, а на окремі процеси або переділи (прямі-на основі первинних документів, непрямі - через розподіл пропорційно до обраної бази розподілу) |

Продовження таблиці 2.1

| Нападовська Л.В. [22, с.139 - 140] | Переділом вважає частину технологічного процесу, що включає сукупність операцій, результатом яких є напівфабрикат, призначений для реалізації або використанням наступним переділом. При цьому собівартість напівфабрикату кожного переділу складається з суми затрат конкретного переділу та собівартості напівфабрикату, який надійшов із попереднього переділу | |

| Думка автора | На кожній стадії виробництва (переділі, процесі) визначається собівартість напівфабрикату. Собівартість переділу визначається, як сума понесених витрат цього переділу та собівартості напівфабрикату, переданого на цей переділ. |

Метод калькулювання за переділами має ряд особливостей. Основні з них наведено у таблиці 4.2.

Таблиця 4.2 – Особливості калькулювання собівартості продукції за переділами на думку різних вчених

| № | Вчений | Особливості методу | Сфера застосування |

| Нападовська Л.В. [22, с.142] | - узагальнення затрат за переділами, а не за видами продукції на основі калькулювання кожної стадії; - узагальнення (визначення) затрат за звітний період, а не за кожним замовленням; - ведення аналітичного обліку за кожним переділом на аналітичних рахунках, що відкриваються до рахунка 23 «Виробництво»; - відносна простота методу, оскільки всі затрати переділу є прямими і не потребують розподілу. | Застосовують для масових виробництв в умовах безперервного й нетривалого технологічного процесу. | |

| Корецький М. Х. [18, с.97] | Виробничі витрати обліковуються у кожному переділі, включаючи собівартість напівфабрикатів, виготовлених у попередньому переділі. Калькулюють фактичну собівартість напівфабрикатів кожного переділу. Тобто собівартість продукції кожного наступного переділу складається із здійснених ним витрат і собівартості отриманих напівфабрикатів. | Застосовується на підприємствах з однорідною за вихідною сировиною і характером технології масовою продукцією. |

Продовження таблиці 4.2

| Атамас П.Й. [7, с.95] | Деякі підприємства, які використовують напівфабрикатний метод виробництва, продукцію, закінчену обробкою на окремому переділі передають на склад напівфабрикатів (і обліковують на синтетичному рахунку 25 «Напівфабрикати»), а потім зі складу передають для подальшої обробки у наступний технологічний процес або для реалізації іншим підприємствам. | Характерне застосування у масовому та серійному виробництві (хімічна, нафтопереробна, металургійна, фармацевтична галузь). | |

| Партин Г.О. Загородній А.Г. [24, с.120] | При застосуванні методу облік витрат ведуть за калькуляційними статтями витрат у розрізі окремих видів або груп продукції. Перелік переділів (фаз, стадій виробництва), за якими здійснюється облік витрат і калькулювання собівартості, порядок визначення калькуляційних груп підприємство встановлює самостійно. | Застосовують у масовому та серійному виробництві зі стійкою номенклатурою виробів (целюлозно-паперова промисловість, текстильна, хімічна, металургійна, вугільна). |

Тож, метод застосовується у масовому та серійному виробництві таких галузей економіки, як гірничодобувна, металургійна, текстильна, харчова, цементна, нафтопереробна, целюлозно-паперова, хімічна, скляна та інші.

До особливостей масового типу виробництва належать:

- випуск незначної номенклатури виробів у великій кількості;

- спеціалізація робочих місць на виконанні однієї постійно закріпленої операції;

- значна питома вага механізованих і автоматизованих виробничих процесів [22, с. 140].

Метод альтернативний попередельному методу – це позамовний метод калькулювання. Порівняльна характеристика методів наведена в таблиці 4.3.

Або, наприклад: питання розрахунку трансферних цін досліджують науковці Друрі К. [15, с. 784 - 813], Атамас П.Й. [7, с. 363-366], Голов С.Ф. [12, с. 477-487], які одностайні щодо сутності, переваг та недоліків методів розрахунку трансфертних цін. В таблиці 4.4 представлена порівняльна характеристика методів розрахунку трансфертних цін з визначенням переваг та недоліків кожного.

Таблиця 4.3 – Порівняльна характеристика попередільного та позамовного методів калькулювання [7, с. 100]

| Критерій порівняння | Позамовний метод калькулювання | Попередільний метод калькулювання |

| 1. Співвідношення виробництва і реалізації. | Покупець відомий до початку виробництва, відомі його вимоги до якості продукції та її комплектації. | Вироблена продукція стає товарними запасами, її майбутній покупець невідомий, вимоги до якості продукції стандартизовані. |

| 2. Витрати матеріалів. | Обсяг необхідних матеріалів попередньо відомий, їх закуповують під замовлення і відносять на поточні витрати. | Обсяг необхідних матеріалів часто невідомий, на складі зберігається мінімальний запас матеріалів для забезпечення безперервності виробництва. |

| 3. Кваліфікація робітників та характер їх праці. | Загальний рівень кваліфікації робітників більш високий, робітники повинні вміти виконувати широкий спектр робіт. | Менш високий рівень загальної кваліфікації робітників, роботи однотипні і чітко визначені. |

| 4. Рівень накладних витрат. | Накладні витрати відносно невисокі, більшість витрат прямо відносяться на конкретне замовлення. | Широке застосування автоматизації виробництва зумовлює більш високі накладні витрати. |

| 5. Періодичність калькуляції | Собівартість замовлення визначається після закінчення робіт за конкретним замовленням. | Собівартість продукції Визначається періодично (при складанні звітності: помісячно, поквартально, в кінці року). |

Таблиця 4.4 – Порівняльна характеристика методів розрахунку трансфертних цін

| Метод | Сутність | Переваги | Недоліки |

| Метод договірної трансфертної ціни | • Заснований на досягненні консенсусу між підрозділом-продавцем і підрозділом-покупцем відносно ціни продукту або послуги на підставі договірної ціни • Використовується в умовах відсутності ринку проміжних продуктів, аналогічних продукції підрозділу підприємства | • Використання в умовах повного і неповного завантаження виробничих потужностей підприємства • Можливість надання автономності центру відповідальності • Можливість реалізації та придбання продукції підрозділами не тільки всередині, але і за межами компанії | • Конфлікти при формуванні трансфертних цін через протилежні інтереси договірних сторін • Порушення цілісності підприємства внаслідок надмірної лібералізації діяльності підрозділів |

Продовження таблиці 4.4

| Ринковий метод | Центр відповідальності, що купує не повинен платити усередині підприємства більше, ніж зовнішньому продавцю, як і центр, що продає, як правило, не повинен одержати більше доходу, ніж при продажу зовнішньому покупцю | Об’єктивне оцінювання взаємовідносин підрозділів, що продають та купують. | «Справедлива» ринкова ціна не завжди чітко виражена, оскільки різні постачальники можуть встановлювати різні ціни на практично однакові товари |

| Витратні методи: метод повної фактичної собівартості | • Витратні трансфертні ціни встановлюються за відсутності договірної ринкової ціни • Передбачає абсолютну реалізацію напівфабрикатів за встановленою ціною | • Можливість перенесення повних витрат, які склалися за поточний період, на центр-покупець незалежно від їх тенденцій зміни, що залежать від центру –продавця • Простота, об’єктивність і точність розрахунків ціни • Більш точне визначення трансфертної ціни сприяє прийняттю вірних рішень у виборі цінової політики і ринкової стратегії | • Відсутність стимулу передаючого центру відповідальності у зниженні своїх фактичних витрат • При розширенні обсягу виробництва дана система не може бути орієнтиром, оскільки включає в трансфертну ціну і постійні витрати • Відсутність надійної бази для оцінки роботи центрів відповідальності, в умовах суб’єктивного характеру нормативу прибутку • Можливість виникнення конфлікту інтересів підприємства і центрів відповідальності • Додаткові витрати на контроль • Незацікавленість центру-продавця у виявленні непродуктивних витрат |

| метод нормативних витрат | Порівняння фактичної трансфертної ціни і нормативною | • Дозволяє оцінити ефективність роботи центру відповідальності • Формування необхідної інформаційної бази для аналізу й контролю затрат • Наочність у відображенні відхилень від плану в процесі формування затрат • Мінімізація облікової роботи, пов’язаної з калькулюванням собівартості • Своєчасне забезпечення менеджерів інформацією про очікувані затрати на виробництво | • Неприйнятний у індивідуальному і дрібносерійному виробництві • Успішність застосування залежить від складу та якості нормативної бази • Неможливість встановити норми щодо окремих видів затрат |

Продовження таблиці 4.4

| метод змінної собівартості | Ґрунтується на використанні інформації щодо змінних витрат в системі «Директ-костинг» | • Можливість забезпечення ефективного використання ресурсів підприємства • Можливість побудови оптимальної цінової політики і контролю за центрами відповідальності • Можливість використання в умовах повної і неповної загрузки виробничих потужностей підприємства • Потрібна інформація може бути отримана з регулярної фінансової звітності без створення додаткових облікових процедур • Прибуток періоду не залежить від постійних накладних затрат за зміни залишків запасів • Зменшується трудомісткість розподілу накладних затрат, з'являється можливість визначити внесок кожного виду продукції у формування прибутку підприємства • У поєднанні з методом «Стандарт-костинг» дає змогу оптимізувати виробничу програму, обґрунтовано визначити ціни на нову продукцію • Мотивація потреби або відмови в нових замовленнях • Дає змогу зробити вибір між власним виробництвом або закупівлею продукції | • Недостатні можливості трансфертної ціни у покритті постійних витрат • Відсутність стимулу для контролю витрат центру відповідальності • Неможливість реальної оцінки ефективності діяльності центрів витрат • Багато видів затрат не можуть бути однозначно віднесені до категорії змінних чи постійних • Перекручування фінансового результату через зменшення або збільшення вартості раніше виробленої продукції • Створює ілюзію прибутковості технологічно складних проектів, які потребують великих інвестицій |

На підставі даних таблиці 4.4 можна зробити висновок, що будь-який з методів розрахунку трансфертних цін можна розглядати в двох аспектах:

1) реалізації функцій внутрішнього контролю витрат та доходів за центрами відповідальності;

2) управлінських рішень.

2. Виклад основного матеріалу з питання, що досліджується.

Наприклад: попередільний метод калькулювання застосовується у масовому та серійному виробництві таких галузей економіки, як гірничодобувна, металургійна, текстильна, харчова, цементна, нафтопереробна, целюлозно-паперова, хімічна, скляна та інші.

До особливостей масового типу виробництва належать:

- випуск незначної номенклатури виробів у великій кількості;

- спеціалізація робочих місць на виконанні однієї постійно закріпленої операції;

- значна питома вага механізованих і автоматизованих виробничих процесів [22, с. 140].

Складність калькулювання витрат за переділами залежить від їх кількості, а також характеру технологічного процесу. Розрізняють технологічні процеси виробництва, які здійснюються послідовно або паралельно (приклад наведено на рисунку 4.1).

|   |

Рисунок 4.1 - Приклади послідовного та паралельного технологічного процесу [18, с.101]

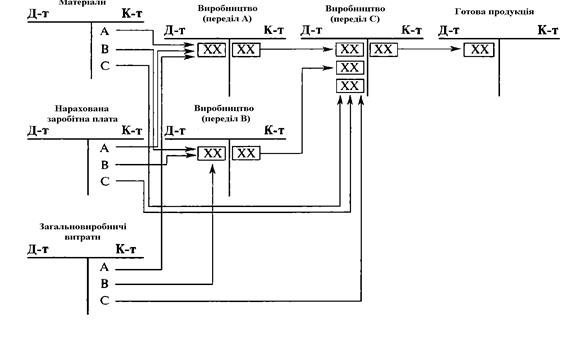

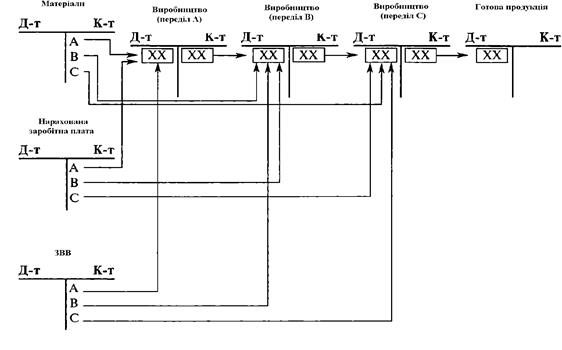

Схема обліку витрат за умов послідовної та паралельної технології обробки продукції наведена на рисунках 4.2 та 4.3 [11, с. 124].

Прикладом послідовної технології може бути організація металургійного виробництва (виплавка чавуну --> виплавка сталі --> прокатне виробництво). Собівартість кінцевого продукту в такому випадку включає витрати всіх попередніх стадій обробки. Паралельна технологія

Рисунок 4.2 - Облік витрат при паралельному технологічному процесі [11, с. 124]

Рисунок 4.3 - Облік витрат при послідовному технологічному процесі [11, с. 124]

обробки застосовується у машинобудуванні (одночасне виготовлення шасі, двигуна, кузова тощо--> складальний цех).

На практиці виділяють кілька способів попередільного методу:

- простий однопередільний (одноступінчатий) спосіб;

- спосіб багатопередільного (багатоступінчатого) калькулювання.

Простий одноступінчатий спосіб застосовується, якщо:

- на підприємстві випускається один вид продукції;

- повністю відсутні запаси незавершеного виробництва або зберігається їх відносна стабільність.

Суть однопередільного способу полягає в тому, що вартість одиниці продукції визначається як частка від ділення сукупності витрат за звітний період на загальну кількість виготовленої продукції чи напівфабрикатів (формула 1.1):

Cод.= Зc/V, (1.1)

де Cод - вартість одиниці продукції;

Зс- сукупні витрати звітного періоду,

V- кількість виготовленої продукції (напівфабрикатів).

Цей метод застосовується на більшості підприємств добувної та в деяких галузях обробної промисловості, які виготовляють (добувають) один вид продукції (підприємства з видобування нафти, вугілля, газу, гідроелектростанції), а також у ряді допоміжних виробництв підприємств з виробництва електроенергії, пару, холоду тощо.

Спосіб багатоступінчатого калькулювання застосовується підприємствами, для яких характерні такі особливості технології та організації виробництва:

- до їх складу входять кілька стадій (переділів);

- постійно змінюються залишки незавершеного виробництва і готової продукції [22, с. 141].

В умовах багатопередільного обліку витрат готова продукція першого переділу є напівфабрикатом для другого, а готова продукція другого переділу - напівфабрикатом для третього і т.д. Тобто калькулюють фактичну собівартість напівфабрикатів кожного переділу. Такий варіант по передільного методу ще називають напівфабрикатним.

Напівфабрикат - це продукт окремих технологічних фаз (переділів, цехів, дільниць, бригад), який повинен пройти декілька фаз технологічної обробки, перш ніж стати готовою продукцією, але для даної стадії (фази, переділу) він є закінченим.

На підприємствах, де напівфабрикати використовуються лише всередині підприємства і на сторону не реалізуються, використовують безнапівфабрикатний спосіб калькулювання продукції. Він не передбачає відображення в бухгалтерському обліку вартості переданих напівфабрикатів, а лише оперативний облік їх руху. Якщо напівфабрикат для даної фази (переділу) є готовим и призначений для реалізації, його обліковують як готову продукцію. Якщо напівфабрикат призначений для подальшої доробки на цьому ж підприємстві, його міжцеховий рух обліковується в оперативному порядку.

Різновидом попередільного методу є попроцесний метод калькулювання, який здійснюється двома способами:

- метод середньозваженої собівартості;

- метод ФАЙФО.

Спільним для обох способів є розрахунок умовних еквівалентних одиниць готової продукції, під якими розуміють кількість продукції, обробленої за звітний період, в перерахунку на відсоток її готовності. Тобто, якщо підприємство за місяць виготовило 9000 одиниць продукції, а ще 2000 одиниць оброблено наполовину, то витрати підприємства еквівалентні витратам на виготовлення 10000 одиниць готової продукції:

9000+ ((2000*50%): 100%)= 10000 одиниць [18, с. 101].

Використання методу ФАЙФО здійснюється у такій послідовності:

1. Складається виробничий звіт про обсяги виробництва продукції. Вважається, що витрати поточного місяця в першу чергу пов’язані з завершенням виробництва тієї продукції, виробництво якої було розпочато в минулому періоді.

Кількість одиниць продукції, виробництво яких було розпочато і завершено протягом звітного періоду, визначається за формулою 1.2:

Нр-з = Нзаг –Нп (1.2)

де Нр-з –кількість одиниць продукції, виробництво яких було розпочато і завершено протягом звітного періоду;

Нзаг - загальна кількість зразків продукції, виробництво яких було завершено протягом звітного періоду;

Нп - кількість одиниць продукції, які перебували в незавершеному виробництві на початок звітного періоду.

2. Визначається кількість еквівалентних одиниць готової продукції (Нео). За методом ФАЙФО кількість еквівалентних одиниць ГП, виготовленої за звітний період, визначають з урахуванням залишків незавершеного виробництва на початок і кінець цього періоду за формулою 1.3:

Нео= Нп * Ч1 + Нр-з + Нк * Ч2, (1.3)

де Нп- кількість одиниць продукції у виробництві на початок звітного періоду;

Ч1- частка від вартості продукції, що була в незавершеному виробництві на початок звітного періоду і яку дозавершили у звітному періоді;

Нр-з- кількість одиниць продукції, виробництво яких було розпочато і завершено протягом звітного періоду;

Нк- кількість одиниць продукції у незавершеному виробництві на кінець звітного періоду;

Ч2- рівень завершеності продукції у незавершеному виробництві на кінець періоду.

3. Обчислюють собівартість еквівалентної одиниці продукції діленням фактичних виробничих витрат на кількість еквівалентних одиниць готової продукції.

4. Усі виробничі витрати розподіляють між готовою продукцією та незавершеним виробництвом [24, с. 121].

3. Узагальнення отриманих результатів щодо теоретичного питання.

Наприклад: отже, встановлено, що зміст категорії «запаси» може змінюватися відповідно до задач тієї області в якій використовується. Аналіз показав, що запаси – це складна категорія, центральною ознакою якої для цілей управління є розуміння запасів як величини грошових коштів, вкладених в ці активи. Але для управління запасами як у ланцюзі «постачання - виробництво», так і на інших стадіях господарського циклу такого визначення недостатньо. На рисунку 4.4 представлена розробка автора, щодо комплексного уявлення про запаси як управлінську категорію.

Рисунок 4.4 – Комплексне визначення категорії «запаси» (розроблено автором)

Отже, характеристика запасів як управлінської категорії, наступна:

- запаси є частиною безперервного потоку господарських операцій;

- запаси характеризуються не тільки обсягом і структурою, але й ліквідністю;

- запаси це активи, а активи це те, що приносить користь підприємству;

- запаси це кошти, які б могли бути використані на інші потреби;

- запаси це продукція, яка не знаходиться у стані руху;

- запаси це матеріальний потік, що, з одного боку, постійно змінюється протягом часу, а з другого його можна розглядати як певну умовну константу;

- запаси це складова оборотного капіталу;

- запаси – це уособлена цілісність.

Або, наприклад: отже, науковці К. Друрі [15, с. 921 - 940], П.Й. Атамас [7, с. 193 - 196] одностайні - головною причиною створення страхових запасів є фінансово-виробничі ризики, обумовлені неможливістю або регулярними труднощами зі своєчасним виконанням замовлень покупців. Традиційно розглядаються тільки зовнішні фактори ризику, що дає неповне уявлення про проблеми створення страхових запасів. На нашу думку проблема визначення величини та підтримки необхідного рівня страхових запасів є більш комплексною та полягає в недосконалості організації на підприємстві всього ланцюжка «постачання – виробництво – збут». Пропонується фактори ризику поділяти на внутрішні та зовнішні, а критерієм поділу обрати приналежність до меж організаційної структури підприємства (рис. 4.5).

|

|