Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Прогнозирование индекса цен алмазов в системе STATISTICA 5.5

|

|

Большаков П.С.

Технический специалист StatSoft Russia

StatSoft Russia Technical support department

mailto: projects@statsoft.ru

www.statsoft.ru

Постановка задачи

Вашему вниманию предлагается решение задачи прогнозирования индекса цен на алмазы, на основе реальных данных. В данном примере рассматривается ряд индекса цен на алмазы с 1947 по 2001 гг., данный показатель представляет собой степень изменения цены.

Приводится пример использования стандартных инструментов получения краткосрочных и среднесрочных прогнозов: модели АРПСС (авторегрессии и проинтегрированного скользящего среднего) и модели с экспоненциальным сглаживанием, подробнее см. кн. В.П.Боровиков, Г.И.Ивченко Прогнозирование на системе STATISTICA, Финансы и Статистика, 2001).

Перед вами данные индекса цен и промежуточные данные по их сезонной декомпозиции. Переменная Очищен - представляет собой очищенную от нерегулярной составляющей переменную Индекс цен.

Рисунок 1. Исходные данные.

Рисунок 2. График Исходного ряда и очищенного ряда.

Построим модели АРПСС и экспоненциального сглаживания.

Для этого используем модуль Прогноз/серия времени

Рисунок 3. Запуск модуля Прогноз/Серия времени

Модель АРПСС. Вначале найдем сезонный лаг при помощи спектрального анализа Фурье. Для этого в модуле выберите Фурье (спектральный) анализ, а затем постройте график периодограммы или спектральной плотности, так же можно воспользоваться численными значениями данных показателей.

Рисунок 4. Выбор Спектрального анализа Фурье

Рисунок 5. Выполнение анализа Фурье

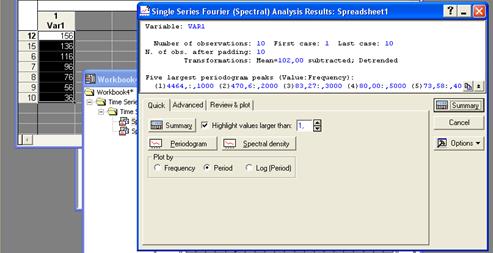

Рисунок 6. Результаты Спектрального анализа Фурье в Statistica 6.0.

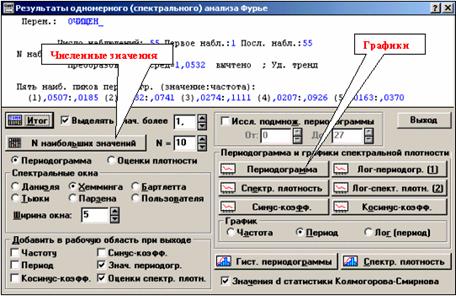

Рисунок 7. Результаты Спектрального анализа Фурье в Statistica 5.5.

На графике четко выделены два пика в точках 9 и 13. Пик в точке 54 соответствует концу наблюдений, поэтому учитывать его не имеет смысла. Пик в точке 3 в несколько раз меньше остальных, поэтом его тоже можно отбросить.

Рисунок 8. График Спектральной плотности.

Данные пики определяют основной период сезонной компоненты нашего ряда. Далее найдем параметры АРПСС (p, d, q)(ps, ds, qs).

Рисунок 9. Запуск АРПСС и автокорреляционной функции.

Исследование автокорреляционной и частной автокорреляционной функции очищенной переменной показывает, что наш ряд не является стационарным.

Рисунок 10. Графики автокорреляционной функции и частной автокорреляционной функции.

Так же на данных графиках ярко выражена сезонность с периодом равным 9. Для того чтобы приблизить наш ряд к стационарному: перейдем к первой разности нашего ряда (d=1).

Рисунок 11. Графики автокорреляционной функции и частной автокорреляционной функции для первой разности (d=1).

Данные графики говорят о том, что наш ряд близок к стационарному, но у автокорреляции осталась сезонная составляющая, поэтому установим параметр Qs равным 1. По количеству " камней" в начале графика видно, что параметры p и q не превосходят 2.

Рисунок 12. Задание параметров АРПСС..

Продолжая анализ получим что при p=2 модель получается не значимой, а при p=1 - значимой.

Рисунок 13. Результаты анализа.

После нахождения значимой модели можно построить прогноз.

Рисунок 14. График прогноза.

Теперь нам необходимо определить, насколько адекватно построена наша модель. Существует два стандартных метода анализа адекватности модели прогнозирования:

1. Визуальный анализ со сдвигом прогноза на несколько шагов назад - данный способ является не достаточно четким, с точки зрения математики, но зато является достаточно наглядным. Приведем анализ прогнозов со смещением на 10 и на 20 лет назад.

Рисунок 15. Проверка адекватности модели 1.

Как вы видите, в случае 10 лет мы смогли достаточно точно угадать тенденцию, а в случае 20 лет и сами значения на 10 лет вперед.

2. Анализ остатков - более корректный анализ адекватности модели.

Рисунок 16. Проверка адекватности модели 2.

Данные ковариационные и частные автоковариационные функции подтверждают правильность нашей модели.

Итак, теперь можно сделать вывод о росте индекса цен в среднем на 5% в течение ближайших 4 лет и последующем незначительном падении в течение 4 лет. Но как было сказано ранее, данная модель достаточно неплохо работают на краткосрочных и среднесрочных (не более 5-10% от объема выборки) прогнозах - так, что следует остановиться на прогнозе на ближайшие 3-5 лет.

Модель экспоненциального сглаживания. Как правило, данную модель используют для краткосрочных прогнозов.

Рисунок 17. Задание параметров экспоненциального сглаживания.

Также стоит заметить, что данная модель является более слабой по сравнению с предыдущей. Из проведенного анализа мы знаем, что сезонный лаг равен 9. Далее ввиду растущих размахов определяем модель как мультипликативную. Выбираем экспоненциальный тренд. Находим наилучшие компоненты. Строим модель с прогнозом на 8 лет.экспоненциального сглаживания.

Рисунок 18. График прогноза.

Анализируем полученные ошибки:

Рисунок 19. Таблица результатов анализа.

Получившаяся абс. отн. ошибка равна 1, 55%. Данный результат только подтверждает сделанный нами вывод из предыдущей модели.

|

|