Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

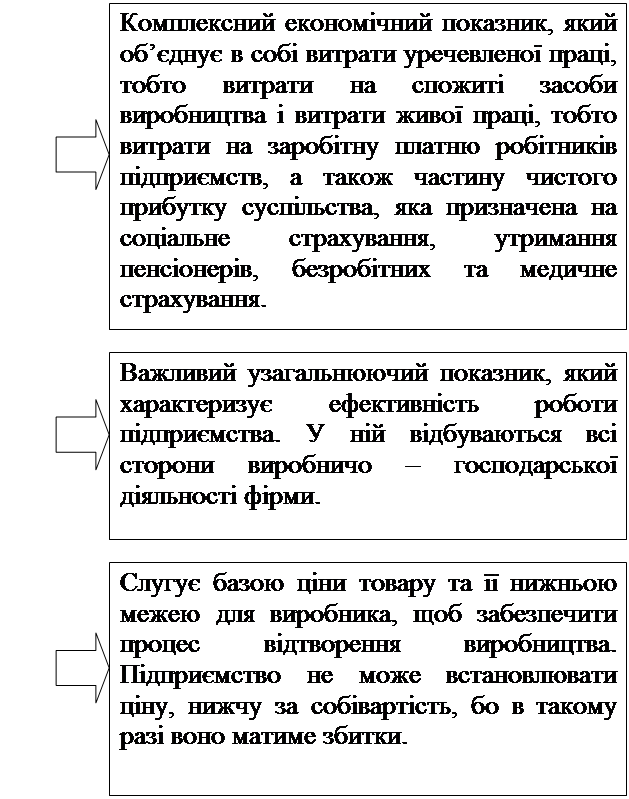

Методи визначення собівартості продукції. Рис. Типова класифікація витрат підприємства (організації) за окремими ознаками

|

|

Рис. Типова класифікація витрат підприємства (організації) за окремими ознаками

|

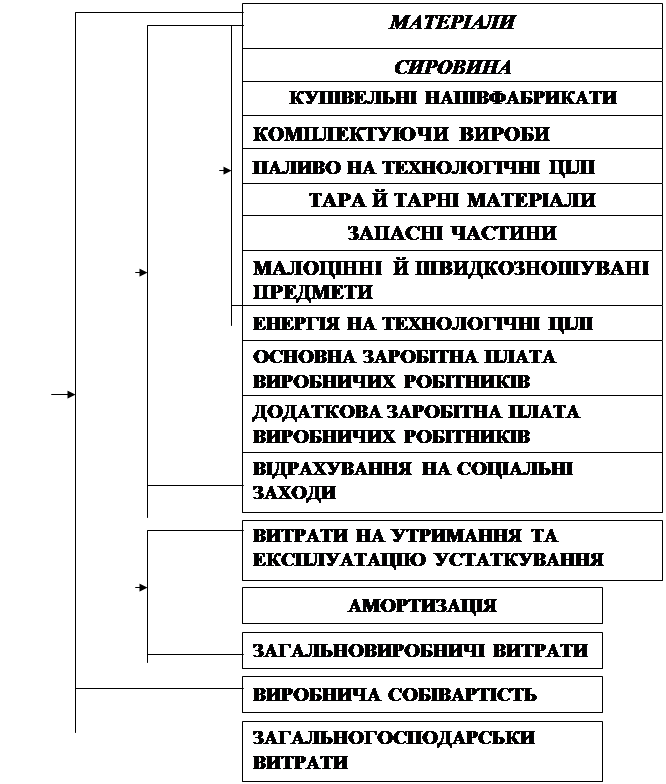

КЛАСИФІКАЦІЯ ВИТРАТ ЗА СТАТТЯМИ КАЛЬКУЛЯЦІЇ

|

| ||

|

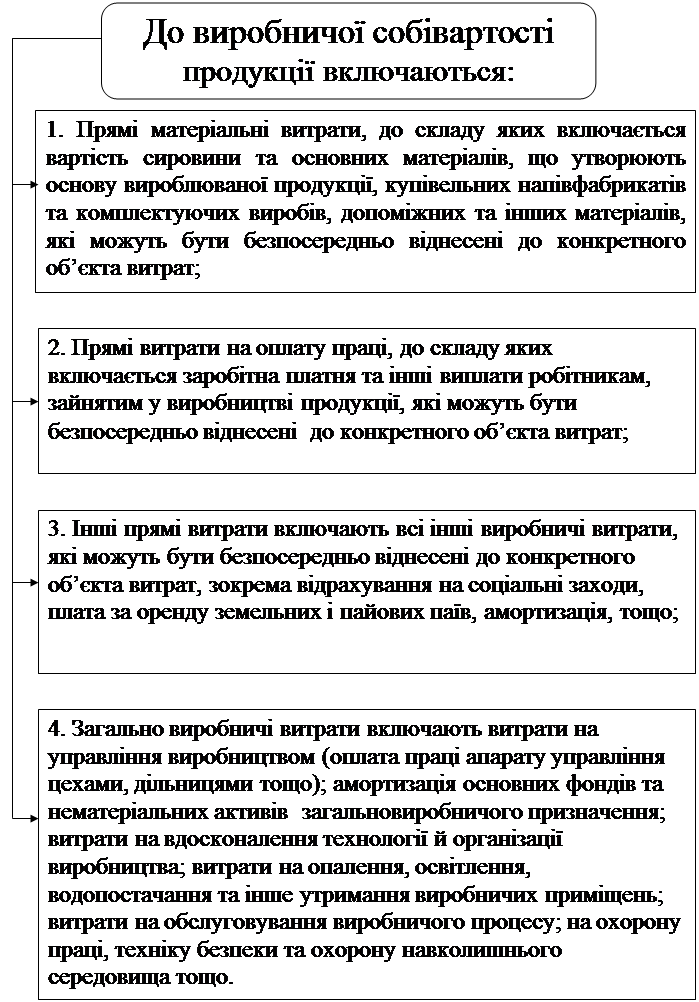

До виробничої собівартості продукції включаються:

1. Прямі матеріальні витрати, до складу яких включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат;

До виробничої собівартості продукції включаються:

2. Прямі витрати на оплату праці, до складу яких включається заробітна платня та інші виплати робітникам, зайнятим у виробництві продукції, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат;

До виробничої собівартості продукції включаються:

3. Інші прямі витрати включають всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і пайових паїв, амортизація, тощо;

До виробничої собівартості продукції включаються:

4. Загально виробничі витрати включають витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо); амортизація основних фондів та нематеріальних активів загальновиробничого призначення; витрати на вдосконалення технології й організації виробництва; витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень; витрати на обслуговування виробничого процесу; на охорону праці, техніку безпеки та охорону навколишнього середовища тощо.

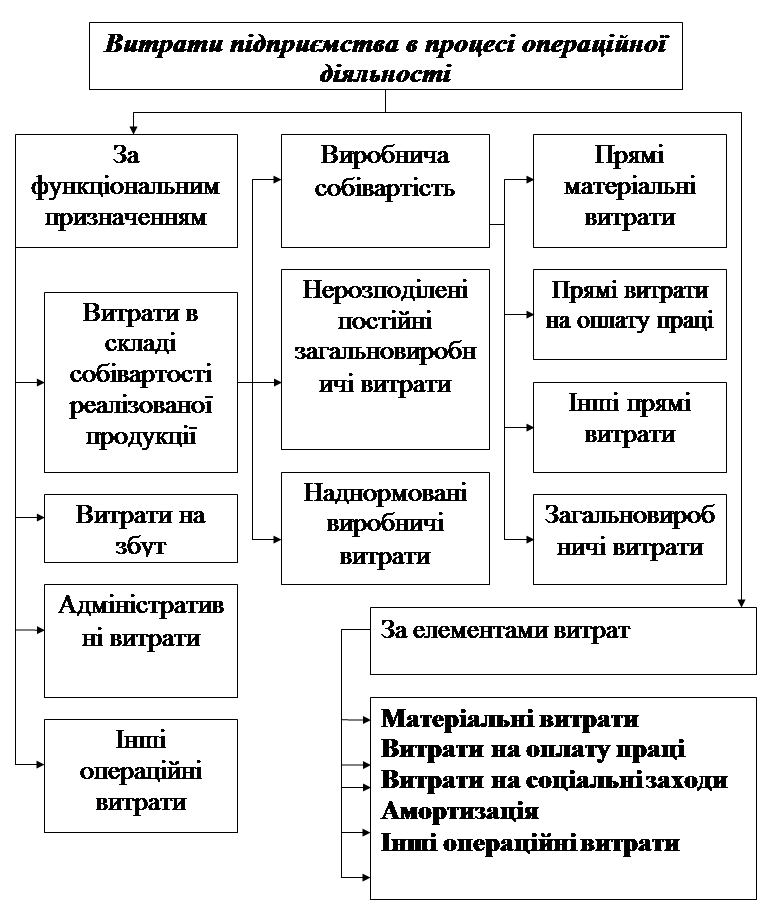

Відповідно до Закону України «Про бухгалтерський облік і фінансову звітність» та положення (стандарту) бухгалтерського обліку «Витрати» собівартість реалізованої продукції складається з виробничої собівартості продукції, яка була реалізована протягом звітного періоду, нерозподілених, простійних загальновиробничих витрат та наднормованих виробничих витрат.

За новими правилами бухгалтерського обліку не всі витрати включаються до собівартості реалізованої продукції.

Витрати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції, поділяються на:

- адміністративні (загальногосподарські витрати, спрямовані на обслуговування та управління підприємством);

- витрати на збут (витрати пов’язані з реалізацією (збутом) продукції);

- інші операційні витрати.

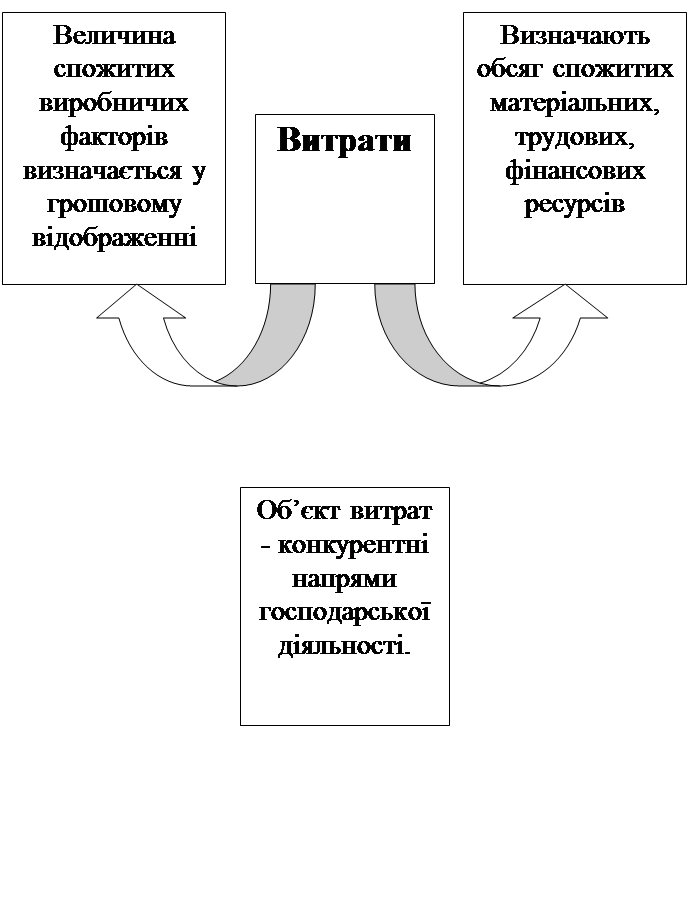

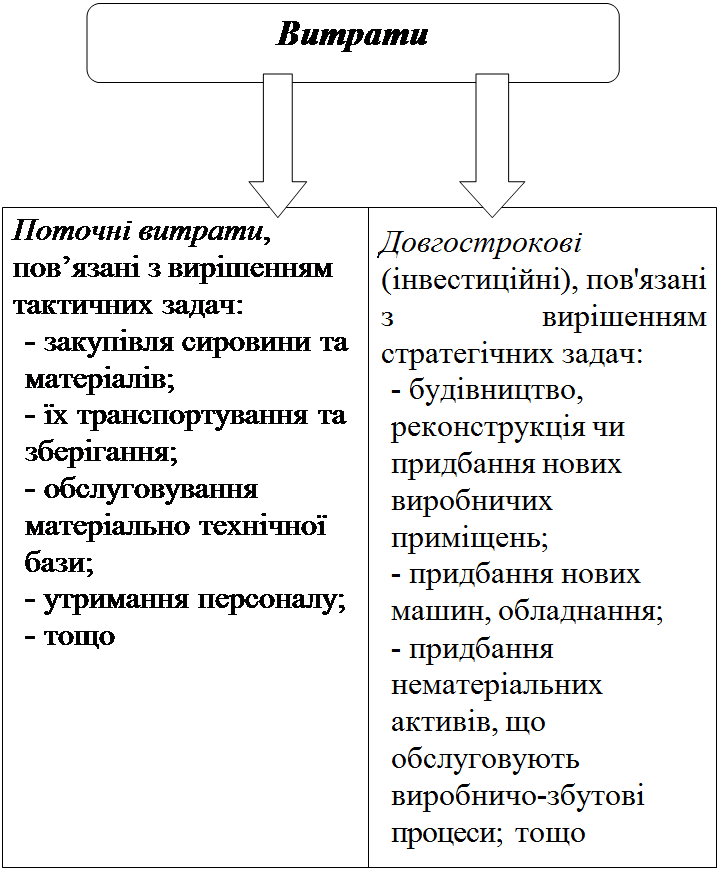

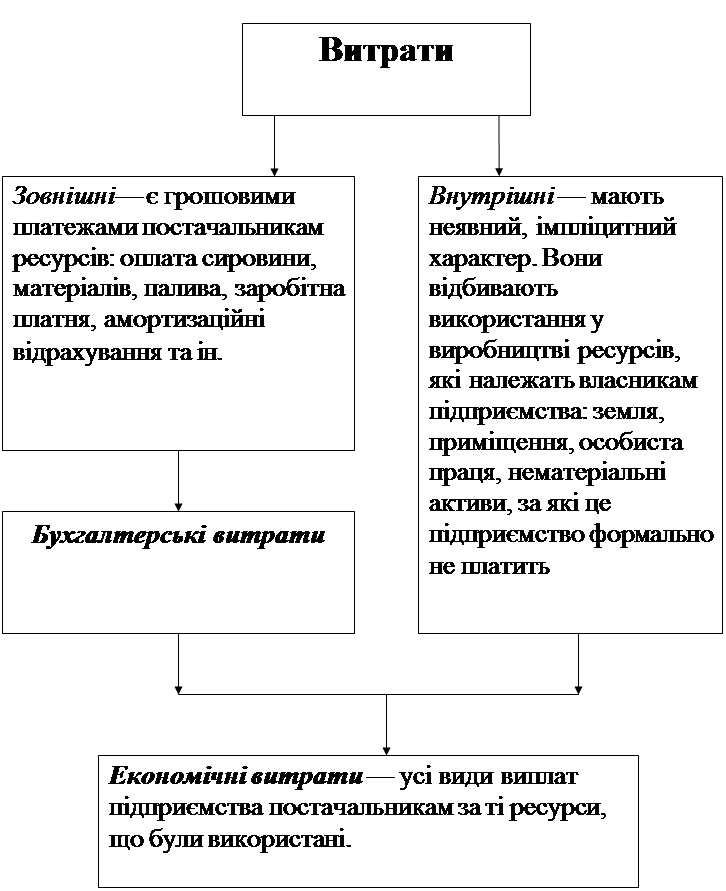

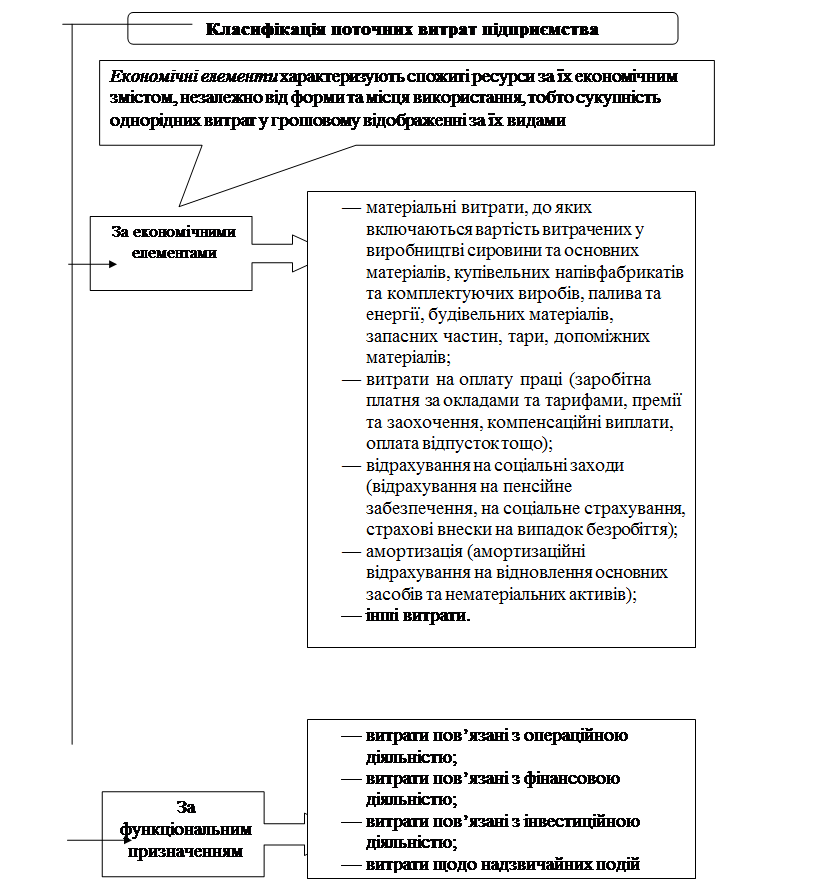

Класифікація витрат і структура собівартості

Класифікація витрат підприємства (відповідно положення (стандарту) бухгалтерського обліку «Витрати»)

|

Класифікація витрат, пов'язаних з операційною діяльністю підприємства (відповідно положення (стандарту) бухгалтерського обліку «Витрати»)

Методи визначення собівартості продукції

1.Кошторисні. Собівартість товарної продукції визначають, додаючи до суми кошторису інші витрати, що відносяться на собівартість.

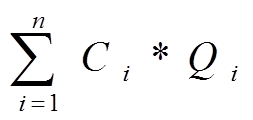

2. Підсумовування попередньо визначеної собівартості окремих виробів:

С=  ,

,

де С - загальна собівартість товарної продукції;

п — кількість найменувань продукції;

С і - собівартість одиниці продукції;

Qі - загальний обсяг виробництва продукції і- говиду.

3. Пофакторний метод, за яким визначають собівартість продукції з урахуванням впливу різноманітних чинників на її формування

С = Сб  ,

,

де Сб— собівартість планового обсягу товарної продукції за рівнем витрат базового (минулого) періоду. Така собівартість називається розрахунковою; т — кількість факторів, які впливають на собівартість продукції в плановому періоді; ∆ Сj - зміна собівартості під виливом різноманітних факторів.

Калькуляція собівартості

|

Калькуляція собівартості:

|

|