Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Допущення аналізу беззбитковості

|

|

1. Витрати поділяються на постійні і змінні.

2. Вся вироблена продукція буде реалізована протягом планового періоду часу.

3. Прибуток до сплати податків приймається як критерій для аналізу, тобто операційний прибуток відповідно до Форми №2.

В практиці фінансового менеджменту розрізняють два базиси аналізу і планування:

1) ресурсний;

2) грошовий.

Відповідно до ресурсного базису об'єктом аналізу і планування є виручка, як потік вхідних ресурсів підприємства, і валові витрати, як потік вихідних ресурсів. Різниця між потоком вхідних і вихідних ресурсів розглядається як кінцевий результат аналізу. В рамках CVP-аналізу цей результат вимірюється операційним прибутком.

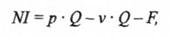

Нехай р – ціна одиниці продукції, a Q – об'єм виробництва за деякий проміжок часу. Запишемо основне рівняння моделі, що символізує той факт, що прибуток до виплати податків NІ визначається сумарною виручкою за вирахуванням всіх постійних і змінних витрат:

де F – величина постійних витрат за період часу, a v — величина змінних витрат на одиницю продукції.

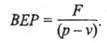

Точка беззбитковості (ВЕР) за визначенням відповідає умові NІ = 0, звідки:

Таким чином, для того, щоб розрахувати точку беззбитковості, необхідно величину постійних витрат розділити на різницю між ціною продажів продукції і величиною змінних витрат на одиницю продукції. Остання носить назву одиничного вкладеного доходу (Unit Contribution Margin).

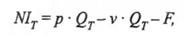

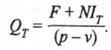

Якщо завдання полягає у визначенні цільового об'єму продажів QT, тобто такого значення об'єму продажів, яке відповідає заданому значенню прибутку NІТ, то використовуємо аналогічне співвідношення:

звідки:

Важливою характеристикою успішної роботи підприємства є величина запасу безпеки (Safety Margin), яка у відносній формі визначається у вигляді різниці між запланованим об'ємом реалізації і точкою беззбитковості:

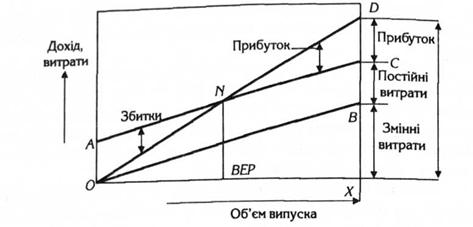

Чим вищий цей показник, тим безпечніше себе почуває підприємство перед загрозою негативних змін (зменшення виручки або збільшення витрат). Сутність аналізу беззбитковості повністю розкривається на графіку беззбитковості (рис.).

Рис. Графічне представлення точки беззбитковості:

АС – лінія сукупних витрат; OD – лінія доходу

Цей графік показує обсяг проведеної продукції в натуральному виразі на горизонтальній осі і величину доходу або витрат у вартісному виразі на вертикальній осі. Можна було б побудувати аналогічний графік, відкладаючи по горизонтальній осі об'єм випуску у відсотках до повної потужності.

Лінія АВ, що показує постійні витрати, які не міняються залежно від об'єму, проходить паралельно осі X. Вертикальна відстань між лінією АВ і лінією АС, при будь-якому певному об'ємі, характеризує сукупні змінні витрати виробництва даного об'єму продукції, а вертикальна відстань між OA і АС, при будь-якому певному об'ємі виробництва, характеризує сукупні витрати виробництва даного об'єму. Коли продукція не реалізується, сукупні витрати не рівні нулю, а рівні OA. Коли об'єм випуску рівний X, сукупні витрати представлені лінією СХ, яка рівна = ХВ + ВС (ХВ – фіксовані елементи витрат (те ж, що OA) і ВС – змінні елементи витрат).

Для кожної конкретної ціни продажу одиниці кінцевого продукту лінія OD показуватиме величину доходів при різних обсягах продажу. Перетин лінії сукупного доходу з лінією сукупних витрат визначає точку беззбитковості (ВЕР) “N”, точку, в якій сукупний дохід рівний сукупним витратам (змінним і постійним). Будь-яка різниця по вертикалі між лінією сукупного доходу і сукупних витрат праворуч від ВЕР показує прибуток при даному обсязі виробництва, тоді як збитки показуватимуться на графіку зліва від ВЕР, оскільки як в цьому випадку сукупні витрати перевищують сукупний дохід.

Існує ще один спосіб графічного представлення аналізу беззбитковості, який носить назву “зворотного графіка беззбитковості”. На перший погляд може здатися, що він відрізняється від того, який ми розглянули вище, хоча в основі своїй вони абсолютно однакові.

Рис. Зворотний графік беззбитковості:

АС – лінія сукупних витрат; ОD – лінія доходу.

Відмінність полягає в тому, що змінні витрати показані знизу, а постійні – зверху. Тут змінні витрати представлені у вигляді відстані по вертикалі між віссю ОХ і лінією ОВ, що починається на початку О. Постійні витрати додаються по вертикалі, залишаючись незмінними. В результаті цього лінія сукупних витрат АС проходить паралельно ОВ на відстані, рівному АТ= ВС, що відповідає постійним витратам.

2) АВС-аналіз є одним з методів раціоналізації, який може використовуватися в усіх функціональних сферах діяльності підприємства. АВС-аналіз дозволяє:

· виділити найбільш суттєві напрями діяльності;

· направити ділову активність в сферу підвищеної економічної значущості і одночасно понизити витрати в інших сферах за рахунок усунення зайвих функцій і видів робіт;

· підвищити ефективність організаційних і управлінських рішень завдяки їх цільовій орієнтації.

Даний метод фінансового контролінгу використовується при відборі найцінніших для підприємства постачальників і клієнтів, найважливіших видів сировини і матеріалів, найвагоміших елементів затрат, найрентабельнішої продукції, найефективніших напрямів капіталовкладень. АВС-аналіз використовується для пошуку резервів зниження собівартості в розрізі окремих центрів затрат, інвестиційних проектів чи видів продукції. Даний метод придатний для оптимізації портфеля продукції, виробництвом та реалізацією якої займається підприємство, максимізації обсягів реалізації продукції тощо.

У управлінні матеріальними потоками за допомогою АВС-аналізу встановлюються і вивчаються співвідношення і залежності наступних чинників:

· кількість і вартість придбаних матеріалів по окремих позиціях і групах;

· кількість і вартість витрачених матеріалів по окремих позиціях і групах;

· кількість рахунків, виставлених постачальниками, і розміри оплати по цих рахунках;

· кількість постачальників і розміри їх обороту;

· кількість і вартість окремих матеріалів у рамках вартісного аналізу.

АВС-аналіз полягає у виявленні та оцінці незначного числа кількісних величин, які є найціннішими та мають найбільшу питому вагу у загальній сукупності вартісних показників. Згідно з цим методом досліджувана сукупність, наприклад запаси сировини та матеріалів, ділиться на три частини:

1. група А – запаси, які є найціннішими з погляду їх вартості, однак можуть використовуватися підприємством у незначній кількості в натуральному виразі;

2. група В – середні за величиною запаси як у кількісному, так і в грошовому виразі;

3. група С – запаси з найбільшою часткою в натуральному виразі, однак незначні з погляду їх вартості.

Основна увага в процесі управління товарно-матеріальними запасами приділяється запасам, віднесеним до групи А, меншою мірою – групи В та С. Концентрація уваги на найпріоритетніших напрямах управління запасами та дебіторською заборгованістю, зниження собівартості продукції, найреальніших шляхах збільшення обсягів реалізації дозволяє підвищити ефективність управління фінансами підприємства в цілому.

Так, концентрація зусиль на пошуку резервів зниження затрат, які займають найбільшу питому вагу в структурі собівартості продукції, принесе відчутніші результати, ніж у разі пошуку резервів зниження тих затрат, які займають невелику частку. В структурі собівартості продукції більшості вітчизняних підприємств значнішу питому вагу займають витрати на сировину та матеріали. Це означає, що суб’єктам підприємництва доцільно проводити АВС-аналіз даного елемента затрат.

Аналіз можна здійснювати в розрізі окремих постачальників або окремих видів сировини і матеріалів. В останньому випадку в ході аналізу відбираються види сировини (матеріалів, комплектуючих), на які у вартісному виразі припадає найбільша питома вага у структурі собівартості за даним елементом затрат. З метою проведення ефективного АВС-аналізу сировини та матеріалів у зарубіжній практиці рекомендується застосовувати таку класифікацію окремих їх видів:

1) А – сировина – види сировини (матеріалів), на які припадає понад 50 % затрат у загальній структурі;

2) В – сировина – види сировини (матеріалів), питома вага яких у загальній структурі закупок перевищує 25 %;

3) С – сировина – інші, незначні види сировини (матеріалів).

Зрозуміло, що найбільші резерви зниження затрат за елементом “сировина та матеріали” можуть бути виявлені при аналізі А-сировини. Для встановлення даних резервів підбирається відповідний каталог заходів:

· детальніша оцінка втрат сировини (матеріалів) на кожній стадії виробництва;

· мінімізація втрат якості сировини (матеріалів);

· розрахунок норм витрат за методом нуль-базис бюджетування;

· підбір економних технологій;

· оптимізація запасів;

· переговори з постачальниками на предмет зниження закупівельних цін;

· пошук альтернативних постачальників;

· більш жорсткий контроль за збереженням сировини (матеріалів).

З метою оптимізації запасів на практиці досить часто АВС-аналіз комбінують з іншим методом контролінгу – XYZ-аналізом, який характеризує рівномірність запуску окремих видів сировини (матеріалів) у виробництво. Даний метод широко використовується в процесі нормування обігових коштів для створення виробничих запасів. У ході XYZ-аналізу найуживаніші види сировини (матеріалів) групуються залежно від рівня їх споживання в три класи:

1. Х – сировина – види сировини (матеріалів), які рівномірно споживаються у виробництві без суттєвих коливань;

2. Y – сировина – види сировини (матеріалів), рівень споживання яких суттєво коливається, наприклад залежно від виробничого циклу чи сезонності виробництва;

3. Z – сировина – сировина та матеріали, які споживаються нерегулярно і характеризуються високим рівнем коливання в їх потребі.

Залежно від класу, до якого віднесена сировина, залежить точність прогнозування її потреби для виробництва, а отже, величина запасів. Зрозуміло, що потреба в Х – сировині характеризується найвищим рівнем точності прогнозування та нормування; Y – сировині – середнім рівнем точності. Потребу в Z – сировині дуже важко спрогнозувати.

Виходячи з цього можна дійти висновків щодо рекомендованої величини запасів (обсягу обігових коштів, які заморожуються в них):

· у першому випадку обсяги запасів є мінімальними;

· у другому – в певні періоди запаси повинні бути високими;

· у третьому – постійні запаси створювати взагалі недоцільно.

3) SWOТ-аналіз – це аналіз зовнішнього та внутрішнього середовища організації. Аналізу підлягають сильні сторони (Strength), слабкі сторони (Weakness) внутрішнього середовища, а також можливості (Opportunities) і загрози (Threats) зовнішнього середовища організації.

Методологія SWOT-аналізу передбачає спочатку виявлення сильних і слабких сторін, можливостей і загроз, після цього встановлення зв’язків між ними, які в подальшому можуть бути використані для формулювання стратегії організації.

Даний вид аналізу може здійснюватися стосовно всього підприємства, його структурних підрозділів, а також у розрізі окремих видів продукції. На основі результатів аналізу ендогенного середовища розробляються рекомендації щодо: усунення наявних слабких місць; ефективного використання існуючого потенціалу (сильних сторін).

У результаті SWOT-аналізу екзогенного середовища виявляється позитивний і негативний вплив на підприємство ззовні. На основі цього виробляються пропозиції стосовно: нейтралізації можливих ризиків; використання додаткових шансів. На рис., поданому далі, у вигляді матриці наведено типові приклади сильних і слабких сторін вітчизняних підприємств, а також шансів і ризиків, які можуть виникнути під дією зовнішніх обставин.

| Сильні сторони: · кваліфікований інженерно-технічний персонал; · низькі витрати на заробітну плату; · наявність власних виробничих споруд; · прихід молодих та енергійних співробітників фінансових служб. | Слабкі сторони: · інертність і зловживання керівництва підприємства; · крадіжки на виробництві; · застарілий асортимент продукції; · висока енергомісткість продукції; · неефективна діяльність служби збуту. |

| Додаткові шанси: · ринок сформований в основному за рахунок імпорту; · державою проводяться протекціоністські заходи, спрямовані на захист вітчизняного товаровиробника; · іноземні інвестори проявляють значний інтерес до галузі, до якої належить підприємство. | Ризики: · криміногенні ризики; · інфляційний ризик (знецінення реальної вартості капіталу); · ризик неплатоспроможності чи банкрутства контрагентів; · ризик зміни податкового законодавства та накладання фінансових санкцій. |

Матриця SWОТ-аналізу

SWOT-аналіз може бути деталізованішим і проводитися в розрізі окремих функціональних блоків діяльності, центрів затрат, видів продукції тощо. В табл. наведена загальна схема аналізу сильних і слабких сторін у фінансовій сфері.

Таблиця

Оцінка сильних і слабких сторін у фінансовій сфері

| Об’єкт аналізу | Сильні сторони | Слабкі сторони |

| 1. Ліквідність | ||

| 2. Прибутковість | ||

| 3. Cash-flow | ||

| 4. Структура капіталу | ||

| 5. Структура активів | ||

| 6. Дебіторська заборгованість | ||

| 7. Кредиторська заборгованість | ||

| 8. Фінансові відносини з капіталодавцями | ||

| 9. Реальні інвестиції | ||

| 10. Фінансові інвестиції | ||

| 11. Оборотність оборотних активів |

У процесі аналізу сильні та слабкі місця підприємства слід оцінити з урахуванням основних тенденцій змін у зовнішньому щодо підприємства середовищі. Так, ліквідність підприємства на актуальну дату може бути сильною стороною підприємства, однак через деякий період внаслідок дії зовнішніх факторів вона може стати недостатньою і перетворитися на слабке місце.

Оскільки сильні та слабкі місця, як правило, є відносними величинами, в процесі аналізу їх слід порівнювати з аналогіями на підприємствах-конкурентах. Під час аналізу сильних і слабких місць визначаються критичні сфери, які під дією специфічних зовнішніх і конкурентних факторів впливають на економічні результати підприємства. Потім визначаються ключові параметри чинників, що впливають на ефективність господарської діяльності.

На практиці досить часто в ході SWOT-аналізу використовуються такі методи контролінгу, як анкетування та АВС-аналіз. Результати аналізу унаочнюються у вигляді діаграм, матриць, схем, графіків.

Бенчмаркінг (англ. Benchmarking) – це процес пошуку стандартного чи еталонного економічно ефективнішого підприємства-конкурента з метою порівняння з власним та переймання його найкращих методів роботи.

Бенчмаркінг – безупинний систематичний пошук і впровадження найкращих практик, що приведуть організацію до досконалішої форми. Дієвий інструмент для визначення становища компанії порівняно з іншими, подібними за розмірами та/або сферою діяльності, організаціями.

Бенчмаркінг пов’язаний з постановкою цілей та є одним з компонентів процесу планування. Деякі дослідники поєднують його з циклом Демінга, що включає в себе чотири елементи: плануй, здійснюй, перевіряй, дій (P D C A). Окремі моделі бенчмаркінгу включають в себе до 30 кроків, які необхідно пройти для досягнення кінцевого результату.

У центрі уваги бенчмаркінгу – запитання: чому інші працюють успішніше, ніж ми? Основний зміст та мета бенчмаркінгу полягає в ідентифікації відмінностей з порівнюваним аналогом (еталоном), визначення причин цих відмінностей та виявлення можливостей щодо вдосконалення об'єктів бенчмаркінгу.

Об’єктами бенчмаркінгу можуть бути: методи, процеси, технології, якісні параметри продукції, показники фінансово-господарської діяльності підприємств (структурних підрозділів). Досліджуючи виробничі процеси, методи чи технології виробництва і збуту продукції, головну увагу приділяють пошуку резервів зниження витрат виробництва та підвищенню конкурентоспроможності продукції.

З огляду на визначений нами підхід до бенчмаркінгу, як процес, доцільно говорити про певні його стадії або про етапи, які ми і розглянемо нижче.

1. Вибираємо, що буде порівнюватися (продукти, процеси).

2. Виявляємо критерії дня порівняння – фінансові й економічні, геополітичні та безпекові показники, ключові фактори успіху (КФУ), показники ефективності процесів. Обрані показники повинні бути важливими для роботи самої компанії, характерні для неї і для тієї компанії, з якою ведеться порівняння

3. Визначаємо, з ким будемо порівнювати (з іншим підрозділом власної компанії, з аналогічною службою підприємства зі свого холдингу, з конкурентом, з лідером галузі).

4. Збираємо дані для порівняння.

5. Проводимо аналіз і виробляємо програму посилення власного положення за тими показниками, по яких варто наздогнати і перегнати об'єкт для порівняння: встановлюємо обґрунтовані задачі, визначаємо, що необхідно і що в дійсності можна зробити, щоб домогтися відповідних результатів, зіставляємо планований прибуток з витратами на їхнє досягнення.

|

|