Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Составление прогноза на 2009–2010 гг. по фактическим данным.

|

|

За последний год вопрос, что будет с ценами на недвижимость, стал очень актуальным. Мнения аналитиков сильно разнятся, что неудивительно. Многое зависит от степени заинтересованности эксперта в высоких ценах на недвижимость. Сравним два аналитических обзора: «Цены на недвижимость в России и в мире: текущая динамика и перспективы» от Сбербанка и «Жилая строящаяся и рентная недвижимость – долгосрочный потенциал роста» от управляющей компании «Арсагера».

Обзор Сбербанка достаточно фундаментален. В нем не только проведен подробный анализ динамики цен на недвижимость за последние несколько лет, но и смоделированы возможные варианты развития ситуации. В обзоре говорится, что прогноз динамики цен на 2009 году построен на предположении о том, что «пузырь» на рынке жилья лопнет. Банк рассматривает два возможных сценария (таблица 12). В базовом сценарии годовой рост реального ВВП составляет 2, 5–3, 5%, инфляция – около 11%. Курс рубля к доллару постепенно снижается до 30 рублей за доллар. В стрессовом сценарии наблюдается стагнация ВВП или его спад максимум до 2, 5% в год, темпы инфляции несколько выше, чем в предыдущем, и девальвация рубля к доллару – значительно глубже.

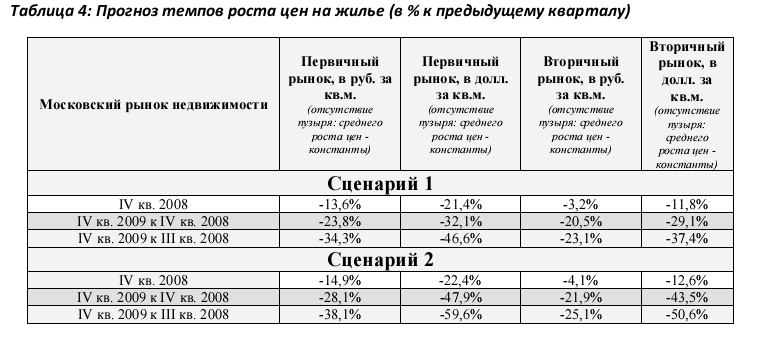

Таблица 12.

Прогноз темпов роста цен на жилье (в % к предыдущему кварталу)

В базовом сценарии Сбербанк прогнозирует в 2009 году снижение цен на недвижимость в Москве в долларах по сравнению с 3–м кварталом 2008 года на 46, 6% на первичном рынке и на 37, 4% на вторичном рынке. В стрессовом сценарии банк прогнозирует снижение цен на 59, 6% на первичном рынке и на 50, 6% на вторичном рынке. Для России в целом цены на недвижимость в долларах снизятся по базовому сценарию на 24, 8% на первичном рынке и на 24, 9% на вторичном рынке. В стрессовом сценарии цены снизятся на 41, 8% на первичном рынке и на 40, 4% на вторичном рынке.

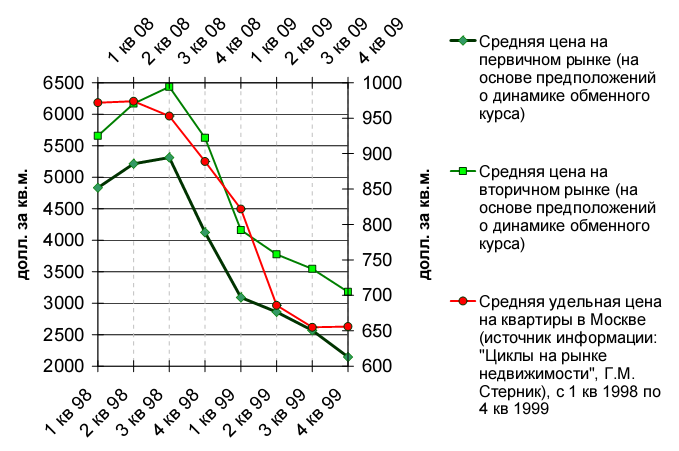

Реалистичность данного прогноза подтверждается проведенным сравнением прогнозируемой динами цен с динамикой цен на московском рынке жилья после кризиса 1998 г. Результаты сравнения представлены на рисунках 4 и 5 соответственно.

Рис. 4.Сравнение прогнозных значений на 2009 год (сценарий 1) и фактической динамики цен в 1998–1999 годах.

Рис. 5.Сравнение прогнозных значений на 2009 год (сценарий 2) и фактической динамики цен в 1998–1999 годах.

Аналитики Сбербанка отметили, что прогнозируемое падение цен на первичном и вторичном рынках жилья в 2009 г. по своему масштабу сопоставимо со снижением цен после кризиса 1998 г. Снижение цен с 4 квартала 1998 по 4 квартал 1999 составило порядка 26, 2%. При этом в 1998 году финансовый кризис и девальвация произошли уже в 3 квартале года, а основное снижение цен началось в 4 квартале и продолжалось до 2–3 кварталов 1999года. В России в 2008 году обострение финансового кризиса началось осенью, а не летом, как в 1998 году, соответственно и снижение цен на жилье прогнозировалось на конец 4 квартала 2008 – начало 2009 года.

В обзоре «Арсагеры» утверждается, что в 2009 году рост цен на недвижимость в Санкт–Петербурге составит 3, 6%, в 2010 году – уже 52, 1%, а в 2011 году – еще 40, 3%. В конце 2011 года цена квадратного метра на первичном рынке по мнению сотрудников «Арсагеры» должна составить 164 207 рублей (5 589 сегодняшних долларов), на вторичном рынке – 188 838 рублей (6 427 сегодняшних долларов). При прогнозе предложения недвижимости на первичном рынке они исходят из существования экономического кризиса, в результате которого строительные компании значительно уменьшат ввод нового жилья (с 2, 6 млн. кв. м. в 2007 году до 1, 5 млн. кв. м. в 2011 году). А вот при оценке спроса на недвижимость на первичном и вторичном рынке аналитики экономического кризиса не учитывают. Текущее полное исчезновение спроса они связывают всего лишь с эффектом отложенного спроса в ожидании низких цен. При этом игнорируется быстрый рост безработицы и снижение зарплат.

Практически полная остановка ипотечного кредитования не принимается компанией в расчет, т.к. на ипотеку приходится не более 18% сделок с недвижимостью. Поэтому с точки зрения сотрудников этой управляющей компании проблемы в российской банковской системе никак не повлияют на снижение спроса на недвижимость. В «Арсагере» ожидают, что спрос на недвижимость выплеснется на рынок уже в 2009 году, что и приведет к росту цен, указанному выше.

Проанализировав эти точки зрения аналитиков на развитие рынка недвижимости, можно сделать вывод, что падение цен на недвижимость как на вторичном, так и на первичном рынке, начавшееся в 2008 году, будет продолжаться, а 2009 год станет годом максимального падения цен. Некоторые высказывают мнение, что именно в 2009 году будет достигнуто дно рынка, после чего начнется с нетерпением ожидаемая стабилизация. Причиной снижения цен называют неблагоприятную макроэкономическую ситуацию, то есть, мировой финансовый кризис и связанное с ним падение реальных доходов населения, а, следовательно, и резкое снижение покупательной способности.

Основное снижение цен (до 40%) в первую очередь произойдет в семи регионах: в Москве, Санкт–Петербурге, Московской, Калужской и Сахалинской областях, в Краснодарском крае и Ненецком автономном округе. Подобный прогноз связан в основном с тем, что именно эти семь регионов в последние годы в наибольшей степени завышали среднюю цену за российский квадратный метр недвижимости. Например, на конец 2008 года средняя стоимость 1 м² российской недвижимости составляла около $1600 – без учета этих регионов, а с ними – около $2400. Соответственно, наиболее резкое падение цен будет именно там, где цены завышены больше всего. Общее снижение долларовых цен на недвижимость с момента начала кризиса уже составило 35, 5%. Снижение будет продолжаться, при этом количество сделок с недвижимостью будет сокращаться, т.к. потенциальные покупатели предпочитают выжидать максимального падения цен.

Также наиболее бурное падение цен на недвижимость будет в тех регионах, в которых цены наиболее сильно возросли начиная с 2000 года – по аналогии с анализом падения цен на недвижимость в США, который показал, что сильнее всего в 2006–2008 гг. (то есть, с момента начала ипотечного кризиса в США) цены упали в тех городах, которые показали максимальный рост в период 2000–2006 гг. Если этот прогноз окажется верным (если применение аналогии оправданно), то наибольшего падения цен на недвижимость следует ожидать в Волгограде, Перми, Омске и Красноярске. Следует заметить, что в Красноярске цены действительно упали быстрее, чем в других городах, и сильнее всего (в рублях падение составило почти 15%, а в долларах – почти 30%) за 2008 год.

Следует отметить, что чем ближе «дно» рынка недвижимости, тем более расплывчатыми становятся прогнозы аналитиков. Одни утверждают, что после достижения дна рынка цены постепенно выровняются и пойдут вверх, другие – что никакого подъема цен ожидать не приходится (тем более, что это говорят и властные структуры – очередного «перегрева» цен на жилье допущено не будет). И у тех, и у других аналитиков имеется множество аргументов, поддерживающих их точку зрения. Но аргументов оказывается недостаточно, т.к. слишком много данных приходится учитывать, чтобы сделать достоверный прогноз. К тому же, ситуация во время мирового кризиса может оказаться связанной не только с финансово–экономической ситуацией в мире, но и с положением политических дел на международной арене, что еще больше затрудняет прогнозирование.

В условиях наступившей неопределенности внешней среды все разнообразие вариантов развития ситуации на рынке недвижимости можно свести к четырем сценариям: консервативный, оптимистический, пессимистический и наиболее вероятный (рис. 6)

Рис. 6. Сценарный прогноз динамики цен на жилье на 2009–2010 гг.

Рис. 6. Сценарный прогноз динамики цен на жилье на 2009–2010 гг.

Сценарий №1 – консервативный: «мягкий» переход к стабилизации до лета 2009 года, а затем новая стадия роста цен. Этот сценарий был актуален до весны 2008 года, а рассчитанный по математической модели прогноз изменения уровня цен до сентября 2008 года подтверждался фактическими данными. Однако, в связи с развитием финансового кризиса и проникновением его во все отрасли народного хозяйства, развитие данного сценария оказалось невозможным.

Сценарий № 2 – оптимистический: «жесткий» переход к стабилизации. При таком сценарии с октября – ноября было бы возможно начало снижения цен предложения жилья, и в течение полугода цены в долларах должны были снизиться на 5–10%, а затем снова начнется рост. Сохранение этого сценария в течение 2009 требовало высокой эффективности действий финансовых властей и игроков рынка, поддержанных общенациональным консенсусом элит, медиа–сообщества и населения. К сожалению, действия правительства страны в этом направлении не привели к ожидаемому результату, и в реальности этот сценарий не реализовался.

Сценарий №3 – пессимистический: несмотря на объявленные властями решения (слишком медленно переходящие в стадию действий), финансовый кризис в России переходит в экономический – через сокращение персонала в финансовом, торговом, строительном секторе, затем по цепочке – сокращение заказов и увольнения в металлообработке, энергетике, в производстве строительных ресурсов и т.д. В результате падает платежеспособность населения и соответственно – спрос на жилье. Начинается масштабный процесс слияний и поглощений в строительном секторе. При этом сценарии ожидается, что цены на жилье к середине 2009 года в долларовом эквиваленте могут снизиться относительно сентября 2008 г. на 40–45%, а относительно декабря – на 30–35%.

Сценарий №4 – наиболее вероятный: основная часть коррекции цен уже произошла последние месяцы 2008 года. С началом 2009 года снижение цен продолжится, но оно будет происходить уже замедляющимися темпами, после чего последует период стабилизации цен. Дальнейшее развитие событий, во многом, будет зависеть от общего макроэкономического фона, но постепенная активизация покупателей будет происходить за счет высокой потенциальной потребности в жилье и необходимости в улучшении жилищных условий. А значит, впоследствии рынку обеспечен новый период подъема.

|

|