Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Розрахунок статей кошторису цехових витрат

|

|

Заробітна плата цехового персоналу включає в себе: фонд зарплати КСС.

Нарахування на заробітну плату всіх категорій працюючих, в тому числі виробничих робітників.

Річні витрати електроенергії визначають в залежності від встановленої потужності обладнання майстерні, прийнявши, що на 100 люд-год. загальної трудомісткості робіт дорожніх машин припадає 0, 16кВт.

ТН - загальна трудомісткості робіт майстерні.

ТТО- трудомісткості робіт по ТО.

Встановлена потужність обладнання приймається:

Річні витрати силової електроенергії

де, Фоб – річний фонд часу роботи обладнання, год.,

Ке- коефіцієнт попиту (приймається рівним 0, 4…0, 6).

де, ДК - календарна тривалість періоду, дні ДК= дн.

ДВ - вихідні дні, ДВ= дн.

ДП - святкові дні, ДП= дн.

tЗМ - триваліть зміни. tЗМ= год.

Затрати на силову електроенергію.

де, ЦО- тариф на силову електроенергію на 1 кВт∙ год.

Для розрахунку наступних статей кошторису визначається вартість виробничих фондів майстерні.

Вартість споруд майстерні визначається виходячи з питомої площі, яка припадає на одного виробничого робітника - 15

де, К – коефіцієнт, що враховує збільшення об’єму приміщення на товщину стін,

Об’єм приміщення майстерні V.

де, h – висота виробничого приміщення

Вартість споруди дорівнює:

Вартість обладнання приймається % від вартості споруд.

Вартість дорогоцінних інструментів, приспосіблень (% від  ).

).

Вартість інвентарю (% від ).

Підсумкова вартість основних фондів:

Амортизація споруд майстерні приймається в розмірі % від вартості споруд.

Амортизація обладнання приймається в розмірі % від вартості обладнання.

Сума амортизації основних фондів майстерні складає:

Утримання споруди майстерні приймається % від вартості споруди.

Утримання обладнання % від балансової вартості обладнання.

Підсумок по утриманню споруд і обладнання.

Поточний ремонт споруд і обладнання % від їх вартості.

% від (

% від ( )

)

Спрацювання і ремонт малоцінного інструменту і інвентарю (грн. в рік на кожного виробничого робітника).

Затрати на раціоналізаторство і винахідництво (грн. на кожного працюючого в рік).

Затрати на охорону праці і техніку безпеки (% від фонду зарплати виробничих робітників).

Інші витрати складають % від суми затрат вище порахованих статей витрат.

На основі розрахованих статей витрат складається кошторис накладних витрат.

Таблиця 8

Кошторис накладних витрат

| № з/п | Назва статей витрат | Сума витрат, грн. |

| Заробітна плата КСС | ||

| Нарахування на заробітну плату | ||

| Енергія для виробничих цілей | ||

| Амортизація основних фондів | ||

| Утримання споруд і обладнання | ||

| Поточний ремонт споруд і обладнання | ||

| Спрацювання малоцінного інструменту і інвентарю | ||

| Затрати на раціоналізацію і винахідництво | ||

| Витрати на охорону праці і техніку безпеки | ||

| Інші витрати | ||

| Підсумок по кошторису: |

6.3. Розрахунок рівня накладних витрат

де,  - загальна сума цехових витрат, грн.,

- загальна сума цехових витрат, грн.,

ЗО– основна заробітна плата виробничих робітників.

Розділ 7. Розрахунок собівартості технічних обслуговувань

Таблиця 9

Розрахунок собівартості технічного обслуговування

| Трудомісткість ТО-1 і ТО-2 | Фонд зарплати виробничих робітників, грн. | Накладні витрати, грн. | Річна собівартість ТО-1 і ТО-2, грн. |

Фонд заробітної плати виробничих робітників по технічному обслуговуванні.

ЗП=грн.

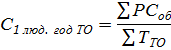

Собівартість 1 люд.-год. ТО.

Накладні витрати.

7.1. Розрахунок собівартості поточних ремонтів

Таблиця 10

Розрахунок собівартості поточних ремонтів

| Трудомісткості поточних ремонтів з додатковими робітниками люд.-год. | Фонд заробітної плати виробничих робітників, грн. | Затрати на Запасні частини і матеріали, грн. | Накладні витрати, грн. | Річна собівартість поточних ремонтів, грн. |

Фонд ЗП виробничих робітників (основних робітників).

ЗП= грн.

Накладні витрати.

Нв= грн.

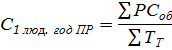

Собівартість 1 люд.-год. поточних ремонтів.

Розділ 8. Кошторис витрат на виробництво

Таблиця 11

Кошторис витрат на виробництво

| № з/п | Статі витрат | Сума витрат, грн. | ||

| Матеріали і запчастини | ||||

| Електроенергія на виробничі цілі | ||||

| Амортизація основних фондів | ||||

| Заробітна плата | ||||

| Відрахування на соціальне страхування | ||||

| Інші витрати | ||||

| Підсумок | ||||

Розділ 9. Розрахунок абсолютних показників

9.1. Розрахунок об’єму відремонтованої (валової) продукції

Об’єм валової продукції виражений в оптових цінах. Так як відпускних цін на роботи, які виконуються в майстерні немає, то тоді всю суму затрат на виконання річного об’єму робіт в майстерні (річна собівартість) множать на коефіцієнт рентабельності.

де, Р – рентабельність, % Р=%.

Об’єм відремонтованої продукції складає:

9.2. Прибуток майстерні

=Д-В грн.

=Д-В грн.

Д-дохід

В-витрати

9.3. Визначення виробітки в ремонтній майстерні (продуктивність праці)

де, Q – об’єм робіт, грн.,

- чисельність працюючих.

- чисельність працюючих.

9.4. Визначення продуктивності праці на одного працюючого

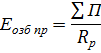

9.5. Визначення фондовіддачі

де, Q – об’єм продукції,

- середньорічна вартість ОФ.

- середньорічна вартість ОФ.

9.6. Визначення енергоозброєності праці

де,  - загальна потужність всіх машин і механізмів,

- загальна потужність всіх машин і механізмів,

– робітники, які працюють на них.

– робітники, які працюють на них.

Розділ 10. Оподаткування прибутку

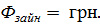

1.Нарахування заборгованості перед фондом зайнятості % від ФЗП.

Де, ФЗП-фонд заробітної плати

2. Нарахування перед пенсійним фондом % від ФЗП+1, 5% від нарахування на соціальне страхування.

3. ПДВ % від доходу.

4. Нарахування податку з прибутку.

5. Комунальний податок % від об’єму виконання робіт.

6. Комунальний податок % від об’єму виконання робіт.

Розділ 11. Техніко-економічні показники майстерні

Таблиця 12

Техніко-економічні показники майстерні

| № з/п | Назва показників | Одиниця виміру | Величина показника після впровадження пов. техніки | |

| 1) Абсолютні показники | ||||

| Річна виробнича програма: всього | люд.-год. | |||

| в т.ч. ПР | люд.-год. | |||

| ТО | люд.-год. | |||

| Вартість ОФ | грн. | |||

| Загальна виробнича площа | м2 | |||

| Загальна потужність встановленого обладнання | кВт | |||

| Чисельність персоналу, всього | люд. | |||

| в т.ч. виробничих робітників | люд. | |||

| КСС | люд. | |||

| Фонд ЗП персоналу майстерні | грн. | |||

| в т.ч. КСС | грн. | |||

| Накладні витрати | грн. | |||

| Собівартість річного об’єму робіт | грн. | |||

| в т.ч. поточних ремонтів | грн. | |||

| технічних обслуговувань | грн. | |||

| Об’єм умовної валової продукції | грн. | |||

| Прибуток | грн. | |||

| 2) Відносні показники | ||||

| Випуск на 1 виробничого робітника | грн. | |||

| Випуск на одного працюючого | грн. | |||

| Випуск на 1 грн. основних засобів | грн. | |||

| Собівартість однієї люд.-год. | ||||

| ПР | грн. | |||

| ТО | грн. | |||

| Енергоозброєність | кВт/люд. | |||

Розділ 12. Розрахунок ефективності впровадження пристрою (гідромеханічний знімач)

Цей знімач використовують в тих випадках, коли деталі знаходяться довгий час в нерухомому стані і так міцно з’єднуються, що для зриву їх з місця і переміщення на перші декілька міліметрів треба прикладати дуже велике зусилля, яке можна в майбутньому значно зменшити. Для зняття цих деталей призначений гідромеханічний знімач.

Він складається із силового гвинта, завернутого в гайку, установлену в траверсі і штока з поршнем на верхньому кінці. Силовий гвинт укріплений на корпусі, всередині якого знаходяться менший і більший циліндри, заповнені робочою рідиною.

Знімач працює так: спочатку гвинт, який має на своєму нижньому кінці поршень, треба вивернути вверх до відказу, а потім за держак вивернути силовий гвинт до опору в центр вала, з якого треба випресувати деталь. Щоб зрушити деталь з місця, треба вкручувати гвинт в корпус. При цьому робоча рідина із однієї площини буде перетікати в другу і з великою силою тисне на поршень штока, який, в свою чергу, передасть тиск на деталь і зрушить її з місця.(кожний описує свій знімач або пристрій за показаним взірцем)

Кількість роботи з пристроєм – шт.

Затрати часу на виконання роботи, год.:

а) без пристрою –

б) з пристроєм –

Визначення вартості гідромеханічного знімача.

1. Прямі затрати.

1 Матеріали

2 Основна ЗП

3 Додаткова ЗП

4 Відрахування на соцстрах.

2. Накладні витрати.

Таблиця 13

Розрахунок маси гідромеханічного знімача

| № з/п | Назва деталі | Кількість деталі | Маса кг | |

| Одиниці дет. | Всіх дет. | |||

Всього:

1 Вартість матеріалів.

де, Ц- ціна однієї тонни сталі (грн.).

-коефіцієнт транспортно–заготівельних витрат (1.075-1.15).

-коефіцієнт транспортно–заготівельних витрат (1.075-1.15).

- коефіцієнт, який враховує втрати матеріалів (1.4).

- коефіцієнт, який враховує втрати матеріалів (1.4).

М - маса знімача, М= кг.

Основна ЗП на виготовлення пристрою.

де, ТН - загальна трудомісткість на виготовлення і збирання пристрою,

СЧ - порахована ціна середнього розряду – (грн.).

Визначення премії (% від ЗО).

Визначення додаткової ЗП (% від (Зо+Пр)).

Нарахування на соціальне страхування (%від (Зо+Здод)).

Накладні витрати (% від Зо).

Вартість знімача.

Розрахунок ефективності застосування знімача.

1) Без гідромеханічного знімача год.

2) З гідромеханічним знімачем год.

Таблиця 14

Розрахунок собівартості, порівнюються 2 варіанти.

1- Варіант - без гідромеханічного знімача,

2- Варіант – з гідромеханічним знімачем.

| Собівартість виконання робіт | варіанти | |

де: - затрати часу без знімача, год.

- годинна тарифна ставка робітника розряду, грн.

- коефіцієнт, який враховує додаткову заробітню плату

- коефіцієнт, який враховує відрахування на

соціальне страхування

- коефіцієнт який враховує накладні витрати

де: - затрати часу без знімача, год.

- годинна тарифна ставка робітника розряду, грн.

- коефіцієнт, який враховує додаткову заробітню плату

- коефіцієнт, який враховує відрахування на

соціальне страхування

- коефіцієнт який враховує накладні витрати

| ||

|

Річний ефект від застосування гідромеханічного знімача.

грн

грн

де, QР – кількість роботи з застосуванням знімача,

ЕН - коефіцієнт порівняльної ефективності,

К- вартість знімача.

Термін окупності гідромеханічного знімача.

Гідромеханічний знімач дає можливість підвищити продуктивність праці в декілька раз в порівнянні з ручними роботами. Дозволяє усунути важкі ручні роботи, покращує умови праці, сприяє збереженню вузлів і деталей дорожніх машин при розбиранні дає економію грошових засобів.

Література:

Основна:

1. Петрович Й. М. Економіка підприємства. Львів “Магнолія плюс” 2004.

2. Макаровська Т. П., Бондар Н. М. Економіка підприємств. Київ. 2003.

3. Шегеда А. В. Економіка підприємств. Київ. «Знання- прес» 2001.

4. Бойчик І. М., Харків П. С. Економіка підприємств. Київ. «Каравела» 2000.

5.Михасюк І. Р. Державне регулювання економіки. Київ. «Атіка» 2000.

6. Бронштейн Л. А., Шульман А. С. Економіка и планирование автомобільного

транспорта». М. Транспорт. 1986.

7. Анисимов А. П., Юфин В. К. «Економика, организация и планирование

автомобилбого транспорта». М. Транспорт. 1986.

8. Закон України «Про господарські товариства». Київ. 1993.

9. Канарчук В. Є.. «Організація виробничих проесів на транспорті в ринкових

умовах» Київ «Логос» 1996.

10.Б.Ф.Стрюков “Экономика, организация и планирование эксплуатации дорожних машин” М.”Транспорт”, 1980г

11.Указания по организации и проведению технического обслужувания и ремонта дорожних машин.ВСН -79М.”Транспорт”, 1980г

12.Б.В.Шелюбский, В.Г. Ткаченко. «Техническая эксплуатация дорожных машин». Справочник М. «Транспорт», 1986 г

13.Економыка пыдприэмства, Пыдручник –В 2т/за ред.С.Ф.Прокопивного.-К.: Вид –во «Хвиля-Прес», Донецьк: Мале пыдприэмство «Поиск», 1995г.

14.А.Ф.Шевченко.Теорія ринкової економіки і практика переходу України до ринку.Економіка України, 1992 №3, 4

Додаткова:

1. О. Лудченко «Технічне обслуговування і ремонт автомобілів: організація і управління: Підручник» - К.: Знання, 2004.

2. Канарчук В. Є., Лудченко О. А., Чигиринець А. Д., Основи технічного обслуговування і ремонту автомобілів: В 3 кн. – Кн. 2: Організація, планування і управління: Підручник. – К.: Вища школа, 1994.

3. Організаційно-функціональні аспекти економіки і менеджменту: Навч. посіб.

П. Р. Левковець, С. І. Андрусенко, Ю. М. Гедз, Л. С. Козак, і інші; За ред.

П. Р. Левковця. – К.: УТУ: ІББТ, 2000.

4. Примак Т. О. Економіка підприємств: Навч. Посіб. К.: МАУП, 1999.

5. Примак Т. А. Руководство по планированию деятельности предприятий. – К.: Влад и Влада, 1998.

6. Афонин И. В. Управлениє развитиєм предприятия: Учеб Пособиє. – М., 2003.

7. Гриньов А. В. Організація та управління на підприємстві. – Х., 2004

8. Петрович Й. М., Захарич Г. М. Організація виробництва: Підручник. Львів: Магнолія плюс, 2004.

9. Петрович Й. М., Захарич Г. М., Теребух А. А. Організація підприємств в Україні. Навчальний посібник. – Львів. Оскарт, 2000.

10. Швайка Л. А. Планування діяльності підприємства: Навч. Посіб. – Львів. «Новий світ - 2000», 2004.

11. Системи управління якістю // Збірник нормативно-правових документів. Львів: Вид-цтво ЛДЦСМС, 2001. – Випуск 2.

12.Бойчик І.М., Харів П.С, Хопчан М.І., Піча Ю.В. Економіка підприємства:

Навч.посіб 2-ге вид., виправлене і доповнене.-К.: «Каравела», Львів: «Новий Світ-2000».2001

13.Гетьман О.О., Шаповал В.М. Економіка підприємства: Навчальний посібник для студентів вищих навчальних закладів.-Київ, Центр навчальної літератури, 2006.-488с

14.Гаврилюк Л.І. Економіка підприємства: Навч.посібник для самостійного вивчення дисципліни.-Житомир ЖГТІ, 2000

15.Економіка підприємства: Підручник За загальною редакцією С.Ф.Покропивного. 2-ге вид., перероблене та доповнене, -К.: КНЕУ, 2000

|

|