Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Этапы постановки системы бюджетирования.

|

|

Для постановки бюджетирования на предприятии и обеспечения его эффективного функционирования необходимо провести ряд подготовительных работ Их совокупность составит организацию бюджетирования на предприятии:

Организация бюджетирования включает следующие основные

группы работ:

1) проектирование и утверждение финансовой структуры организации

2) разработка структуры генерального бюджета организации;

3) утверждение бюджетной политики (или раздела в учетной управленческой политике);

4) разработка регламентов бюджетирования.

5) внедрение системы бюджетирования

Разработка финансовой структуры необходима для того, чтобы делегировать полномочия в части составления конкретных бюджетов менеджерам организационных звеньев системы управления предприятием.

Структурирование генерального бюджета организации осуществляется с целью закрепления статей за бюджетами и полномочий по их составлению и/или мониторингу за ответственными менеджерами. Разработка структуры генерального бюджета организации включает работы по формированию классификаторов бюджетов, бюджетных статей, наложению видов бюджетов и бюджетных статей на организационные звенья структуры управления предприятием или финансовой структуры. Осуществляется детальная проработка связей между всеми компонентами, в результате создается положение о бюджетной структуре и положения о конкретных бюджетах.

Положение о бюджетной структуре включает описание состава бюджетов, структуры бюджетных статей; оно закрепляет распределение статей по бюджетам, а также фиксирует полномочия по составлению и/или исполнению бюджетов за центрами финансовой ответственности.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин не выполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

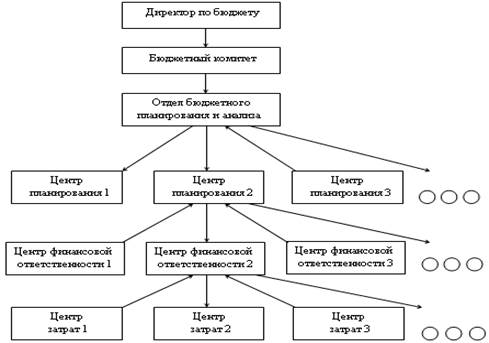

Мне подробно хотелось бы рассмотреть бюджет как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

В этих целях необходимо предусмотреть следующую организационно-управленческую модель бюджетного процесса на предприятии:

[19]

[19]

Рисунок 2.2.1 – Организационно-управленческая модель бюджетного процесса

Разработка реалистичных бизнес-заданий зависит, прежде всего, от системного и четкого распределения функций бюджетного планирования между структурными подразделениями предприятия. Это обеспечивается внесением соответствующих изменений в должностные инструкции сотрудников, закрепляющих за ними перечень конкретных задач бюджетирования.

Управление бюджетированием начинается с назначения директора по бюджету: он отвечает за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку информации и предоставление отчетов.

Директором по бюджету обычно назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов.

Для управления бюджетным процессом на предприятии создается бюджетный комитет.

Бюджетный комитет – это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании.

Решения бюджетного комитета утверждаются Генеральным директором.

Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц – система бюджетирования даже не то, что неэффективна, - она становится бессмысленной.

При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. Один человек, пусть даже он и Генеральный директор, может что-то, и упустить, т.к. не может и не должен знать все. По сути, бюджетный комитет является главным подразделением в системе бюджетирования.

Еще одной функцией бюджетного комитета является определение приоритетов платежей.

Все решения бюджетного комитета обязательны к выполнению. При этом должен неукоснительно выполняться принцип финансовой дисциплины – финансовая служба осуществляет только те платежи, которые включены в плановый бюджет. Исключение могут сделать только Генеральный директор, для сумм свыше 5% от недельного оборота, или финансовый директор для меньших сумм.

Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо создать отдел бюджетного планирования и анализа (ОБПиА). [19]

Основными задачами ОБПиА является руководство и организация работ по:

- бюджетному планированию;

- проведению системного анализа всех видов деятельности предприятия и его структурных подразделений;

- организации и методическому обеспечению разработки перспективных и краткосрочных прогнозов экономического развития предприятия в соответствии с потребностями рынка;

- проведению контроля за выполнением подразделениями предприятия планов-бюджетов;

- организации статистического учета по всем производственным и технико-экономическим показателям работы предприятия и сдачи отчетности в установленные сроки.

Структурно отдел может состоять из пяти групп

Рисунок 2.2.2 – Отдел бюджетного планирования и анализа

ОБПиА, в частности, выступает исполнительным органом, который реализует решения бюджетного комитета и организует мероприятия по их выполнению, работая с конкретными исполнителями.

Центры планирования – это структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов.

Бизнес-прогнозы представляют собой совокупность предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период.

Бизнес-прогнозы дифференцируются по направлениям прогнозирования: спрос, нормируемые затраты, налогообложение, инфляция и т.д. При необходимости возможна более глубокая детализация бизнес-прогнозов. Например спрос может подразделяться на внутренний рынок и экспорт, нормируемые затраты – на энергетику, сырье, вспомогательные материалы, оплату труда и т.д.

Эффективность процедуры бюджетирования определяется детализацией бизнес-прогнозов. По возможности все прогнозные данные должны быть структурированы таким образом, чтобы каждый сотрудник, инициирующий появление какой-либо совокупности данных отвечал за определенный бизнес-прогноз.

Обработка бизнес-прогнозов происходит под контролем ОБПиА, который выступает внутренним экспертом и координирующим органом деятельности центров планирования.

Основная цель обработки бизнес-прогнозов – получение реалистичных бизнес-заданий и доведение их до центров финансовой ответственности. Каждый центр планирования должен взаимодействовать со строго определенными центрами финансовой ответственности.

Центры финансовой ответственности (ЦФО) – структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит контроль за составлением плана деятельности предприятия состоящего из совокупности бизнес-заданий, а также за движением материально-финансовых ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий. [19]

На предприятии рекомендуется выделять следующие центры финансовой ответственности (центры принятия управленческих решений):

Рисунок 2.2.3 – Центры финансовой ответственности

Четкое определение состава ЦФО позволяет более эффективно внедрить сквозную систему финансового планирования на предприятии.

Деятельность ЦФО регламентируется положением о ЦФО, договором между ЦФО и руководством компании, положением о внутреннем ценообразовании, системой бюджетирования.

Центр доходов

Руководитель центра доходов несет ответственность за доходы структурного подразделения. Классический пример центра доходов в компании — отдел сбыта, в задачи которого входят привлечение новых клиентов и увеличение объема реализации продукции. Отдел сбыта в то же время является и центром затрат: он несет затраты на заработную плату, представительские расходы, канцелярские принадлежности и т. д. Однако, поскольку сбытовая функция доминирует, отдел следует рассматривать прежде всего как центр доходов

Планирование в центре доходов осуществляется путем установления целевых показателей по реализации. В отраслях, где доля возвратов продукции значительна, используют целевые установки по чистой реализации (реализации за вычетом возвратов).

Если компания реализует свою продукцию потребителям, находящимся на разных географических рынках, используя различные каналы сбыта, планирование выручки осуществляется по каждому аналитическому срезу (например, оптовые продажи продукта 1 в регионе А, розничные продажи продукта 2 в регионе Б и т. д.).

Чаще всего планирование выручки осуществляет сам центр доходов, поскольку владеет всей необходимой для этого информацией: подробными данными о продажах прошлых периодов (в разрезе продуктов, каналов сбыта, регионов, потребителей и т. д.), прогнозом рынка сбыта, отраслевыми и макроэкономическими прогнозами, влиянием сезонности и т. п.

Такой подход несет в себе определенные риски: центр доходов будет стремиться занизить величину плановой выручки, чтобы фактическое исполнение бюджета превышало плановые показатели. Большинство российских предприятий решает эту проблему одним из двух способов:

Руководство компании директивно доводит до отдела сбыта целевую величину реализации на плановый период одной суммой или с минимальной расшифровкой. Отдел сбыта декомпозирует установленные цели по аналитическим срезам выручки.

Планирование выручки осуществляет финансовая дирекция (например, планово-экономический отдел).

Достоинства первого способа заключаются в относительной простоте и оперативности планирования, недостатки — в отсутствии формального обоснования планов.

К достоинствам второго способа относится лучшее обоснование планов по сравнению с первым способом, к недостаткам — наличие потенциального конфликта между отделом сбыта и планово-экономическим отделом.

Система стимулирования руководителя центра доходов строится на основании сравнения плановых и фактических данных об объеме реализации. Широкое применение получили два подхода.

В рамках первого подхода величина премии определяется через корректировку премиального фонда на процент выполнения плана. Если фактическая реализация оказалась меньше плановой, величина премии равна нулю, если больше — используется следующая формула:

Величина премии = Премиальный фонд * Фактическая реализация / Плановая реализация

Премиальный фонд устанавливается в процессе планирования и зависит от оклада сотрудника. Например, премиальный фонд на плановый месяц может составлять 50% от месячного оклада сотрудника.

В рамках второго подхода величина премии определяется как процент от суммы перевыполнения плана. Если фактическая реализация оказалась меньше плановой, величина премии равна нулю, если больше — используется следующая формула:

Величина премии = (Фактическая реализация - Плановая реализация) * Коэффициент премирования [19]

Коэффициент премирования представляет собой процентный показатель, устанавливаемый на плановый период. Например, если коэффициент премирования равен 10%, это означает, что размер премии составит 10% от общей суммы перевыполнения плана.

В погоне за премией менеджеры центров доходов могут реализовывать продукцию неплатежеспособным покупателям, в результате чего рост выручки будет сопровождаться ростом безнадежной дебиторской задолженности.

Решить проблему могло бы установление плана по поступлениям денежных средств от продаж, однако в этом случае появляется угроза манипулирования выручкой: например, менеджер может попросить клиента произвести предоплату продукции. Наилучшим решением в данной ситуации представляется уменьшение фактической реализации на величину возросшей сомнительной дебиторской задолженности.

Центры затрат – направления расходования материально-финансовых ресурсов предприятия.

Как правило центры затрат – это обособленные структурные подразделения предприятия, в которых имеется возможность организовать нормирование, планирование и учёт издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования.

На промышленных предприятиях центры возникновения затрат представляют собой отдельные объекты аналитического учёта. Порядок обобщения расходов повторяет соподчинённость в организационной структуре управления.

При формировании центров возникновения затрат необходимо учитывать следующие требования:

- в каждом центре возникновения затрат должны быть показатели для измерения объема деятельности и база для распределения расходов;

- в каждом центре возникновения затрат должен быть ответственный;

- степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

- желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

- на центры возникновения затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать.

Руководитель центра затрат несет ответственность за затраты структурного подразделения. Различают два вида центров затрат:

- центр нормируемых затрат;

- центр ненормируемых затрат.

Примером центра нормируемых затрат являются производственные структурные подразделения (цеха основного и вспомогательного производства). В центре нормируемых затрат может быть установлено нормативное соотношение входа и выхода, т. е. для каждой единицы выпуска определяется требуемое количество материалов и работ. В производственных подразделениях такое соотношение задается технологическими нормативами расхода материала и выполнения работ для производства одной единицы продукции.

Зависимость выхода от входа позволяет руководителю центра нормируемых затрат контролировать и нести ответственность за вход и выход. Выход является производным от входа, денежная оценка выхода осуществляется на основании осуществленных затрат.

Например, если производственный цех затратил 100 руб. на материалы и 150 руб. на работы, произведя, пять единиц продукции, то стоимость одной единицы составит 50 руб.: (100 + 150) / 5.

Выход не может рассматриваться как доход компании, поскольку оценивается по фактически понесенным затратам. Поэтому центр нормируемых затрат не является центром доходов.

Планирование в центре нормируемых затрат начинается с планирования выпуска в натуральном выражении — иными словами, выясняется, сколько единиц продукции необходимо произвести. На основании планового объема производства и нормативных коэффициентов определяют плановое количество потребляемых ресурсов. Плановые затраты центра рассчитывают как количество ресурсов, умноженное на их цену.

Целевые показатели, закладываемые в бюджет, — выпуск в натуральном выражении и плановые затраты (стоимостная оценка входа). Большая часть затрат центра нормируемых затрат является величиной переменной: затраты изменяются пропорционально выпуску.

Для сравнения фактических и плановых данных бюджет должен быть пересчитан под фактический размер выпуска

Система стимулирования в центре нормируемых затрат строится на основании сравнения фактических и плановых данных. Перед сравнением плановые данные пересчитываются под фактический выпуск продукции..

Расчет величины премий осуществляется так же, как в центре доходов. Разница заключается в том, что в центре нормируемых затрат основанием для премирования служит сравнение фактических и плановых данных по затратам, пересчитанных под фактический выпуск, в то время как в центре доходов — сравнение фактических и плановых данных по реализации.

В центре ненормируемых затрат не может быть установлена прямая зависимость выхода от входа. Как правило, затраты центра ненормируемых затрат являются постоянными по отношению к выпуску.

Центры ненормируемых затрат - это большинство структурных подразделений, выполняющих административные, представительские, финансовые, юридические функции, а также занимающиеся маркетингом, исследованиями и разработками. Основную часть расходов в этих подразделениях часто составляют расходы на персонал.

В центре ненормируемых затрат ключевую проблему представляет определение оптимального уровня затрат. При рассмотрении двух одинаковых по размеру компаний затраты финансовой дирекции в одной могут быть вдвое больше, чем в другой. При этом руководство обеих компаний может полагать, что затраты финансовых дирекций оптимальны и нельзя найти объективных свидетельств тому, что различия в уровне затрат обусловлены разной степенью эффективности работы. Особенно остро проблема определения оптимального уровня затрат стоит в структурных подразделениях, занимающихся исследованиями рынка (маркетинг), а также собственными исследованиями и разработками (НИОКР), поскольку результаты работы этих структурных подразделений чрезвычайно важны для компаний.

Чаще всего планирование в центрах ненормируемых затрат осуществляется на основании данных прошлых периодов с поправкой на инфляцию, сезонность, изменение объема работ и т. д. (incremental budgeting). На большинстве предприятий таким образом планируются расходы на финансовые службы, административный аппарат, юридические службы и другие подразделения, занятые в обеспечивающих бизнес процессах.

Это сравнительно простой и быстрый способ планирования, не требующий больших трудозатрат. Основной недостаток данного подхода заключается в том, что на вопрос, каков оптимальный уровень затрат для данного структурного подразделения, не дается ответа. Практика показывает, что системы планирования, построенные на основе корректировки прошлых периодов, приводят к медленному, но устойчивому росту затрат.

На многих российских предприятиях затраты центров ненормируемых затрат неоправданно высоки: после проведения реструктуризации уровень затрат, как правило, можно существенно сократить без ухудшения качества работы.

Альтернативный способ планирования — тщательный анализ и обоснование уровня плановых затрат по каждой операции, выполняемой структурным подразделением без оглядки на прошлые периоды (zero-based budgeting). Это более дорогой с точки зрения трудозатрат способ, позволяющий, однако, определить оптимальный уровень затрат центра ответственности.

Отсутствие четкой зависимости выхода от входа приводит к тому, что бюджет (план затрат) структурного подразделения характеризует только вход и никак не характеризует выход. Перерасход бюджета является результатом сравнения планового и фактического входа и не свидетельствует о неэффективности, так же как экономия бюджета не говорит об эффективности структурного подразделения. Если отдел НИОКР в течение месяца израсходовал средств на 10% больше выделенного бюджета, это не означает, что он оказался на 10% менее эффективным, чем должен был быть. Фактически проведенные исследования и осуществленные разработки могли иметь чрезвычайно важное значение для компании — или, наоборот, не иметь никакой ценности.

Эффективность центра ненормируемых затрат нельзя измерить только путем сопоставления плановых и фактических затрат. Такое сопоставление должно осуществляться только в привязке к выполнению показателей, характеризующих выход. Это, как правило, нефинансовые показатели, разработка которых требует знания отрасли и особенностей компании (организационной структуры, бизнес-процессов, корпоративной культуры и т. д.).

При разработке системы стимулирования для центров ненормируемых затрат основное внимание должно уделяться в первую очередь нефинансовым показателям и только потом выполнению плана по затратам. Оценка деятельности центра ненормируемых затрат всегда несет в себе элемент субъективности. Решения о премировании сотрудников принимаются, как правило, руководителем центра ответственности на основе его оценки деятельности каждого сотрудника.

Таким образом, хочется отметить, что понимание функциональных различий между центрами ответственности и их правильная классификация помогут предприятию избежать многих ошибок при построении системы управления. Управление по центрам ответственности позволит персонифицировать ответственность за принятие управленческих решений, повысить качество планирования и привязать систему вознаграждения к результатам работы центра ответственности.

|

|