Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Іпотека

|

|

3. Страхування земельних ділянок

1. Основними юридичними актами, що визначають правила іпотеки та страхування земельних ділянок, є:

1)Закон України " Про іпотеку" від 6 травня 2003 року № 898-1V [9.1]- регулює відносини між іпотекодержателем та іпотекодавцем щодо укладання, зміни та припинення договору іпотеки;

2)Закон України " Про страхування" від 3 липня 1996 року № 85/96-ВР [9.2] — регулює цивільно-правові відносини щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків).

2. Іпотекою є форма забезпечення виконання іпотекодавцем (боржником) свого зобов'язання, коли заставою виступає належна йому нерухомість. Вона залишається у володінні та користуванні іпотекодавця, а іпотекодержатель (кредитор) має право, у випадку невиконання боржником зобов'язання, одержати задоволення своїх вимог за рахунок цієї нерухомості; при цьому переважно перед іншими кредиторами, вимоги яких не підкріплені іпотекою.

Іпотека оформляється іпотечним договором між одним або декількома іпотекодавцями та іпотекодержателем у письмовій формі, що підлягає нотаріальному посвідченню. Іпотечний договір повинен містити положення щонайменше про:

• вартість нерухомості;

• право власності іпотекодавця на нерухомість;

• цільове призначення земельної ділянки;

• відомості про обмеження та обтяження прав іпотекодавця на нерухомість;

• визначення способу звернення стягнення нерухомості на користь кредитора.

Якщо предметом іпотеки є будівлі (споруди), що розташовані на земельній ділянці, належній іпотекодавцю на праві власності, то вони передаються в іпотеку разом із цією ділянкою. У випадку, коли земельна ділянка лише використовується іпотекодавцем, а належить іншій особі, після звернення стягнення на будівлі (споруди) їх новий власник набуває прав і обов'язків, які мав іпотекодавець за правочином, яким встановлено умови оренди (користування) землі.

Так само, якщо предметом іпотеки є земельна ділянка, а на ній розташовані будівлі (споруди), які належать іпотекодавцю на праві власності, то земля підлягає передачі в іпотеку разом із будівлями (спорудами). Після звернення стягнення на передану в іпотеку земельну ділянку, на якій розташовані будівлі (споруди), що належать іншій, ніж іпотекодавець, особі, новий власник земельної ділянки зобов'язаний надати власнику будівлі (споруди) такі самі умови користування земельною ділянкою, які мав іпотекодавець. Слід зазначити, що заставодержателем земельної ділянки сільськогосподарського призначення можуть бути лише банки.

Об'єкти незавершеного будівництва, розташовані на переданій в іпотеку земельній ділянці, вважаються предметом іпотеки, незалежно від того, хто є власником об'єкта незавершеного будівництва.

Основними підставами припинення іпотеки земельної ділянки є:

> припинення основного зобов'язання або закінчення строку дії іпотечного договору;

> продаж земельної ділянки;

> набуття іпотекодержателем права власності на земельну ділянку;

> визнання іпотечного договору недійсним.

3. Страхування земельної ділянки - це вид цивільно-правових відносин щодо захисту майнових інтересів власників земельної ділянки, коли їхні збитки підлягають відшкодуванню страховими компаніями. Таке відшкодування можливе лише тоді, коли власник земельної ділянки став страхувальником, тобто уклав зі страховиком (страховою компанією) договір страхування на випадок настання певної події - страхового випадку, а також сплатив страховий платіж. Коли трапляється страховий випадок, у страховика виникає обов'язок здійснити страхову виплату страхувальнику.

Страхування земельної ділянки оформлюється договором страхування, що являє собою письмову угоду між страхувальником і страховиком, згідно з якою страховик бере на себе зобов'язання у разі настання страхового випадку здійснити страхову виплату страхувальнику або іншій особі, визначеній у договорі, а страхувальник зобов'язується сплачувати страхові платежі у визначені строки та виконувати інші умови договору.

При настанні страхових випадків страхувальник відшкодовує збитки, що настали внаслідок пошкодження земельної ділянки -механічного, забруднення, дії техногенних аварій, що виникли внаслідок:

• пожежі;

• вибуху;

• удару блискавки;

• падіння літальних апаратів;

• дії води;

• стихійного лиха;

• аварії або катастрофи;

• забруднення відходами;

• протиправних дій третіх осіб.

Захист страховки не розповсюджується на шкоду, заподіяну сільськогосподарським угіддям і навколишньому природному середовищу.

Перелічені вище події не визнаються страховиками випадками в разі:

> відмови страхувальника від прав на земельну ділянку;

> забруднення земель або механічного пошкодження родючого шару ґрунту, якщо вони відбулися не внаслідок техногенних аварій, протиправних дій третіх осіб або стихійного лиха;

> дій (бездіяльності) страхувальника, що порушують встановлені і загальноприйняті правила та умови експлуатації розміщених на земельній ділянці об'єктів;

> дій страхувальника, що вимагали відповідних навичок і спеціальних дозволів, якщо останні не підтверджені необхідними документами;

> дій (бездіяльності) страхувальника або його працівників у стані алкогольного, токсичного або наркотичного сп'яніння, а також у стані, в якому вони не могли розуміти значення своїх дій або керувати ними;

> діяльності страхувальника, не пов'язаної з використанням земельної ділянки для цілей, обумовлених у договорі страхування, або використання земельної ділянки не за призначенням;

> спричинення шкоди земельній ділянці за результатом наміру або грубої необережності страхувальника;

> зараження земель карантинними шкідниками і хворобами рослин, заростання чагарником і дрібноліссям.

Запитання для самоконтролю

1.У чому полягає сутність іпотеки?

2.Які істотні умови іпотечного договору?

3.Як здійснюється страхування земельних ділянок?

4.Які події визнаються страховими, а які — ні?

Література

Основна

9.1. Про іпотеку: Закон України від 06.05.2003 р. № 898-ІУ // Відомості Верховної Ради України. - 2003. - № 38. - Ст. 313.

9.2. Про страхування: Закон України від 03.07.1996 р. Хе 85/96-ВР // Відомості Верховної Ради. - 1996. - № 18. - Ст. 78.

Лекція № 10

ТЕМА: ВАРТІСТЬ І ОЦІНКА ЗЕМЛІ

ПЛАН

1. Рента як джерело вартості землі

2. Види оцінки земель

3. Суб'єкти оцінки земель

1. Під вартістю землі прийнято розуміти еквівалент корисності земельної ділянки, виражений у ймовірній сумі грошей, яку може отримати продавець. Застосування терміна " імовірна сума грошей" має наголосити на тому, що вартість є абстрактною категорією, призначення якої полягає у формуванні загального погляду ринку на вигоди від володіння землею за умов, що вона не була об'єктом купівлі-продажу. Конкретним проявом вартості є ціна землі; вона так само, як і вартість, вказує на грошові відносини, але лише на ті, що приписуються земельній ділянці покупцем і продавцем за результатом укладеної угоди. Оскільки сторони трансакції мають характерні фінансові можливості, мотиви або особливі інтереси, ціна може не відповідати узагальненим поглядам ринку на вигоди від володіння землею, тобто не збігатися з вартістю.

Основним чинником формування вартості та ціни землі, як і будь-якого ринкового товару, є співвідношення попиту і пропонування. Але, ураховуючи специфіку використання землі - велику роль природних та біологічних процесів, вагомим фактором формування вартості (ціни) стає земельна рента, тобто дохід, який можна отримати із землі як фактора виробництва залежно від якості та місця розташування земельної ділянки.

Земельна рента виступає у двох різновидах - як диференціальна та абсолютна. Умовами існування диференціальної ренти є відмінності у природній родючості ґрунтів, а також місцеположення земельної ділянки відносно концентрації попиту. Господарства, що розміщені на кращих землях, створюють додатковий дохід, якого позбавлені виробники, працюючі на гірших землях. Щодо місцеположення земельних ділянок, то природна обмеженість землі (її не можна створити) призводить до обмеженого пропонування, а отже, у місцевостях, де бажаючих придбати землю припадає декілька на одного продавця, останній одержує додатковий диференціальний рентний дохід за рахунок конкуренції покупців. У сільському господарстві, крім диференціальної ренти, створюється абсолютна рента. Причиною її існування є та обставина, що якби власники гірших земель не отримували доходів (а вони позбавлені диференціальної ренти від природної родючості ґрунтів), то не використовували свої землі. Проте обмеженість землі вимушує використовувати всі придатні для сільськогосподарського виробництва земельні ділянки, тому в ціні вирощеної продукції присутній дохід, не пов'язаний з родючістю землі, — абсолютна рента.

Як вже зазначалося, вартість землі є грошовим еквівалентом її корисності. Але корисність проявляється не лише у грошовому виразі, а й іншими ознаками, наприклад рельєфом, природним ландшафтом, нарешті красою, які відобразити грошима неможливо у випадку, якщо не відбулася ринкова трансакція із землею і невідома її ціна. Однак земельні ділянки не є постійно предметом купівлі-продажу (тому їх ціна невідома), а використовуються як фактор виробництва і власник цього фактору має усвідомлювати порівняну корисність належних йому земельних ділянок. Саме для визначення корисності земель, не лише у вартісному виразі, проводиться їх оцінка, правові засади якої регулюються Законом України " Про оцінку земель" [10.1].

2. Види оцінки земель. Законом [10.1] регламентовано існування декількох видів оцінки — бонітування ґрунтів, економічної і грошової, кожен з яких має своє призначення.

Під бонітуванням ґрунтів розуміється порівняльна оцінка якості ґрунтів за їх основними природними властивостями, що мають сталий характер і суттєво впливають на врожайність сільськогосподарських культур, що вирощуються у конкретних природно-кліматичних умовах. Дані бонітування ґрунтів є складовою частиною державного земельного кадастру та основою подальшого проведення економічної оцінки сільськогосподарських угідь; вони враховуються при визначенні екологічної придатності ґрунтів для вирощування сільськогосподарських культур, а також втрат сільськогосподарського та лісогосподарського виробництва. Бонітування ґрунтів на землях сільськогосподарського призначення проводиться не рідше як один раз на 7 років.

Економічна оцінка земель — це оцінка землі як природного ресурсу і засобу виробництва у сільському та лісовому господарствах, а також як просторового базису в суспільному виробництві за показниками, що характеризують продуктивність земель, ефективність їх використання та дохідність з одиниці площі. Дані з економічної оцінки земель є основою при:

— проведенні нормативної грошової оцінки земельних ділянок;

— аналізі ефективності використання земель порівняно з іншими природними ресурсами;

— визначенні економічної придатності земель для вирощування сільськогосподарських культур.

Економічна оцінка земель сільськогосподарського призначення проводиться не рідше як один раз на 5-7 років.

Грошова оцінка земельних ділянок, залежно від призначення та порядку проведення, може бути нормативною і експертною. Нормативна грошова оцінка земельних ділянок проводиться відповідно до державних стандартів, норм і правил. Експертна грошова оцінка здійснюється задля визначення вартості земельної ділянки та пов'язаних з нею прав.

Призначення нормативної грошової оцінки земельних ділянок полягає у тому, що за її результатом визначається:

• земельний податок;

• державне мито при міні, спадкуванні та даруванні;

• орендна плата за земельні ділянки державної та комунальної власності;

• втрати сільськогосподарського і лісогосподарського виробництва;

• показники та механізми економічного стимулювання раціонального використання та охорони земель.

Нормативна грошова оцінка земельних ділянок сільськогосподарського призначення проводиться не рідше як один раз на 5-7 років, а несільськогосподарського призначення - не рідше як один раз на 7—10 років.

Експертна грошова оцінка земельних ділянок проводиться у разі:

• відчуження та страхування земельних ділянок, які належать до державної або комунальної власності;

• застави земельної ділянки;

• визначення інвестиційного вкладу в реалізацію інвестиційного проекту на земельні поліпшення;

• визначення вартості земельних ділянок, що належать до державної або комунальної власності, у разі, якщо вони вносяться до статутного фонду господарського товариства;

• визначення вартості земельних ділянок при реорганізації, банкрутстві або ліквідації господарського товариства (підприємства) з державною часткою чи часткою комунального майна, яке є власником земельної ділянки;

• виділення або визначення частки держави чи територіальної громади у складі земельних ділянок, що перебувають у спільній власності;

• відображення вартості земельних ділянок та права користування земельними ділянками у бухгалтерському обліку;

• визначення збитків власникам або землекористувачам у випадках, встановлених законом або договором;

• рішення суду.

3. Суб’єкти оцінки земель. Розробниками технічної документації з бонітування ґрунтів, економічної оцінки земель та нормативної грошової оцінки земельних ділянок є юридичні особи, які отримали ліцензії на проведення робіт із землеустрою.

Оцінювачами з експертної грошової оцінки земельних ділянок можуть бути особи (крім тих, що мають непогашену судимість за корисливі злочини), які склали кваліфікаційний іспит та одержали кваліфікаційне свідоцтво. Вони можуть працювати як самостійно, так і в підпорядкуванні юридичної особи. Оцінювачі не можуть проводити експертну грошову оцінку земельних ділянок у разі, якщо:

• земельні ділянки, які підлягають експертній грошовій оцінці, належать суб'єкту оціночної діяльності або оцінювачам, які працюють у його складі;

• оцінювач має родинні зв'язки із замовником оцінки земельної ділянки або суб'єктом господарювання, керівництво якого має родинні зв'язки із замовником;

• земельні ділянки, що підлягають експертній грошовій оцінці, належать засновникам або учасникам суб'єкта оціночної діяльності.

Результати робіт, виконаних суб'єктами оцінки земель, а саме: технічна документація з бонітування ґрунтів, економічної оцінки земель, нормативної грошової оцінки земельних ділянок, звіти з експертної грошової оцінки земельних ділянок державної і комунальної власності у разі їх продажу підлягають державній експертизі.

Запитання для самоконтролю

1.Які чинники впливають на вартість землі?

2.У чому полягає необхідність у проведенні декількох видів оцінки земель?

3.Яке призначення бонітування ґрунтів та економічної оцінки земель?

4. У яких випадках необхідні результати нормативної

грошової, а в яких — експертної грошової оцінки земельних ділянок?

5. Хто має право на проведення оцінки земель?

Література

Основна

10.1. Про оцінку земель: Закон УкраїниМ 1378 від 11.12.2003 р.// Відомості Верховної Ради України. - 2004. - № 15. - Ст. 229.

Лекція № 11

ТЕМА: АЛГОРИТМИ НОРМАТИВНОЇ ГРОШОВОЇ ОЦІНКИ ЗЕМЕЛЬНИХ ДІЛЯНОК

ПЛАН

1. Нормативна грошова оцінка земель сільськогосподарського призначення

2. Нормативна грошова оцінка земель населених пунктів

3. Нормативна грошова оцінка земель несільськогоспо-дарського призначення

4. Індексація нормативної грошової оцінки земель

1. Основними нормативними документами, регулюючими механізм нормативної грошової оцінки земель сільськогосподарського призначення, є:

1)Методика нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджена Постановою Кабінету Міністрів України від 23 березня 1995 року № 213 [11.1] (визначає основні методичні засади нормативної грошової оцінки земель сільськогосподарського призначення);

2)Порядок нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджений наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального господарства України, Української академії аграрних наук від 27 січня 2006 року № 18/15/21/11 [11.2] (деталізує механізм нормативної грошової оцінки земельних ділянок сільськогосподарського призначення).

Інформаційною базою для нормативної грошової оцінки земель сільськогосподарського призначення є матеріали державного земельного кадастру (кількісна і якісна характеристика земель, бонітування ґрунтів, економічна оцінка земель, за якими визначаються диференціальні рентні доходи), а також матеріали внутрігосподарського землевпорядкування.

Нормативна грошова оцінка земель сільськогосподарського призначення провадиться окремо щодо орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами за рентним доходом, який формується залежно від якості, місця розташування і економічної оцінки земель.

В основу розрахунку нормативної грошової оцінки земель покладено рентний дохід, який створюється при виробництві зернових культур і визначається за даними економічної оцінки земель, проведеної в 1988 році. Оцінка здійснюється послідовно по:

• Україні;

• Автономній Республіці Крим і областях;

• кадастрових і адміністративних районах;

• сільськогосподарських підприємствах;

• окремих земельних ділянках.

Нормативна грошова оцінка земель по Україні. Нормативна грошова оцінка орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами визначається як добуток річного рентного доходу за економічною оцінкою по виробництву зернових культур, ціни на зерно і терміну його капіталізації за формулою:

Гоз = Рздн *Ц *Тк, (11-1)

де Гоз - нормативна грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями, пасовищами по Україні (у гривнях);

Рздн - загальний рентний дохід (у центнерах) на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами по Україні (обчислюється як сума диференціального та абсолютного рентних доходів, причому останній є постійною величиной - 1, 6 центнера на гектар угідь);

Ц - ціна центнера зерна (у гривнях);

Тк - термін капіталізації рентного доходу (у роках), який встановлюється на рівні 33 років.

Диференціальний рентний дохід з гектара земель під багаторічними насадженнями, природними сіножатями і пасовищами розраховується на основі співвідношень диференціальних рентних доходів цих угідь і рентного доходу на орних землях за економічною оцінкою по виробництву зернових культур за формулою:

Рдн (б) (с) (п) = Рдн * Рд (б) (с) (п)/ Рд, (11.2)

де Рдн(б)(с)(п) - диференціальний рентний дохід з гектара земель під багаторічними насадженнями (б), природними сіножатями (с) і пасовищами (п) (у центнерах);

Рдн — диференціальний рентний дохід з гектара орних земель (у центнерах);

Рд(б)(с)(п) - диференціальний рентний дохід з гектара земель під багаторічними насадженнями (б), природними сіножатями (с) і пасовищами (п) за економічною оцінкою земель (у гривнях);

Рд - диференціальний рентний дохід з гектара орних земель за економічною оцінкою по виробництву зернових культур (у гривнях).

Диференціальний рентний дохід з орних земель за економічною оцінкою по виробництву зернових культур (у центнерах) обчислюється за формулою:

Рдн = (У *Ц-3-З *Кнр)/Ц, (11.З)

де Рдн - диференціальний рентний дохід з гектара орних земель (у центнерах);

У— урожайність зернових з гектара (у центнерах);

Ц — ціна реалізації центнера зерна;

З — виробничі затрати на гектар;

Кнр — коефіцієнт норми рентабельності.

Нормативна грошова оцінка земель по Автономній Республіці Крим, областях та їх кадастрових і адміністративних районах. Нормативна грошова оцінка гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами визначається за формулою 11.1 і вихідними даними регіонів. При цьому диференціальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами розраховується так:

Рдн(р) = Рдн(у) *Рд(р) /Рд(у), (11.4)

де Рдн (р) - диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по відповідному регіону (р) (у центнерах);

Рдн (у) — диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по Україні (у) (у центнерах);

Рд (р) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по відповідному регіону (р) (у гривнях);

Рд (у) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по Україні (у) (у гривнях).

До диференціального рентного доходу з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, визначеного за формулою 11.4, додається абсолютний рентний дохід (1, 6 центнера).

Нормативна грошова оцінка земель сільськогосподарських підприємств. Загальна нормативна грошова оцінка земель сільськогосподарського підприємства обчислюється виходячи з нормативної грошової оцінки одного гектара відповідних угідь за формулою 11.1 і їх площ у межах його землекористування. Диференціальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах розраховується відповідно до формули:

Рдн (п) = Рдн (р) * Рд (п) / Рд (р), (11.5)

де Рдн (п) — диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарському підприємстві (п) (у центнерах);

Рдн (р) - диференціальний рентний дохід з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по адміністративному району (р) (у центнерах);

Рд (п) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями (визначається за шкалами економічної оцінки багаторічних насаджень у цілому по земельно-оціночному району), природними сіножатями і пасовищами за оцінкою цих угідь у сільськогосподарському підприємстві (п) (у гривнях);

Рд (р) - диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою по адміністративному району (р) (у гривнях).

До диференціального рентного доходу з гектара орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами, обчисленого в сільськогосподарських підприємствах, додається абсолютний рентний дохід — 1, 6 центнера.

Нормативна грошова оцінка окремої земельної ділянки (території сільськогосподарських угідь, що перебувають у власності або користуванні юридичних та фізичних осіб, у тому числі земельних ділянок для ведення особистого селянського господарства, садівництва, городництва, сінокосіння та випасання худоби) визначається на основі шкал нормативної грошової оцінки агровиробничих груп ґрунтів, що розраховуються за формулою:

Гагр = Г *Багр/Б, (11.6)

де Гагр ~ нормативна грошова оцінка агровирооничої групи ґрунтів (у гривнях);

Багр - бал бонітету агровиробничої групи ґрунтів;

Б — бал бонітету гектара відповідних угідь по сільськогосподарському підприємству;

Г — нормативна грошова оцінка гектара відповідних угідь по сільськогосподарському підприємству (у гривнях).

Загальна нормативна грошова оцінка окремої земельної ділянки визначається сумою добутків площ агровиробничих груп ґрунтів на їх нормативні грошові оцінки.

2. Інформаційною базою для нормативної грошової оцінки земель населених пунктів є їх генеральні плани та проекти планування і забудови, матеріали економічної оцінки території, а методика і порядок оцінювання регламентуються відповідними нормами [1; 2]. Оцінка проводиться за формулою:

Цн = (В *Нп/Нк) *Кф *Км, (11: 7)

де Цн - нормативна грошова оцінка квадратного метра земельної ділянки (у гривнях);

В - витрати на освоєння та облаштування території в розрахунку на квадратний метр (у гривнях);

Нп — норма прибутку (6 %);

Нк — норма капіталізації (3 %);

Кф — коефіцієнт, який характеризує функціональне використання земельної ділянки (під житлову та громадську забудову, для промисловості, транспорту тощо);

Км — коефіцієнт, який характеризує місце розташування земельної ділянки.

Витрати на освоєння та облаштування території включають відновну вартість (як первісну вартість, що змінюється після проведення переоцінки) інженерної підготовки головних споруд і магістральних мереж водопостачання, каналізації, теплопостачання, електропостачання, слабкострумових пристроїв, газопостачання, дощової каналізації, вартість санітарної очистки, зелених насаджень загального користування, вулично-дорожньої мережі, міського транспорту. Ці витрати визначаються по кожному населеному пункту за даними статистичної звітності відповідних органів державної статистики.

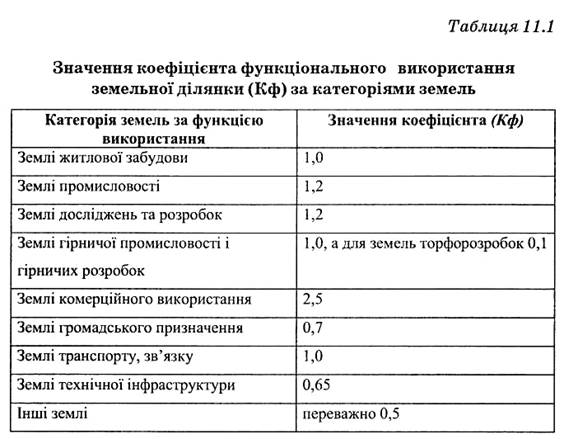

Коефіцієнт, який характеризує функціональне використання земельної ділянки (Кф), ураховує відносну прибутковість видів економічної діяльності. Його укрупнені значення подано у табл.11.1.

Коефіцієнт, який характеризує місцеположення земельної ділянки (Км), обчислюється за формулою:

Км = Км1 *Км2 *КмЗ, (11: 8)

де Км1 — коефіцієнт, який характеризує регіональні фактори місцеположення земельної ділянки, зокрема:

— чисельність населення, географічне положення, адміністративний статус населеного пункту та його господарські функції;

— входження в приміську зону міст з чисельністю населення 100 тис. ос. і більше;

— наявність у населеного пункту статусу курорту;

— входження до зон радіаційного забруднення.

Км2 - коефіцієнт, який характеризує місцеположення земельної ділянки в межах населених пунктів. Він диференціюється за економіко-планувальними зонами, що встановлюються на основі економічної оцінки території населеного пункту з урахуванням таких факторів:

- неоднорідності функціонально-планувальних якостей території;

- доступності до центру населеного пункту, місць концентрації трудової діяльності, центрів громадського обслуговування, масового відпочинку;

- рівня інженерного забезпечення та благоустрою території;

- рівня розвитку сфери обслуговування населення;

- екологічної якості території;

- привабливості середовища: різноманітність місць докладання праці, наявність історико-культурних та природних пам'яток тощо.

КмЗ — коефіцієнт, який характеризує локальні рентоутворю-вальні фактори місцеположення земельної ділянки в межах економіко-планувальної зони за територіально-планувальними, інженерно-геологічними, історико-культурними, природно-ландшафтними, санітарно-гігієнічними умовами та рівнем облаштування території.

Конкретні значення коефіцієнтів Кф, Км1, Км2, КмЗ встановлені в таблицях 1.1-1.7 додатка 1 [2].

3. Об'єктами нормативної грошової оцінки земель несільсько-господарського призначення є земельні ділянки, що використовуються за функціональним призначенням, незалежно від того, до якої категорії вони віднесені. Інформаційною базою для нормативної грошової оцінки цих земель є відомості державних кадастрів (земельного, лісового, водного), землевпорядної та містобудівної документації, інвентаризації земель. Правові засади оцінки визначаються:

1)Методикою нормативної грошової оцінки земель несільсько- господарського призначення (крім земель населених пунктів), затвердженою Постановою Кабінету Міністрів України від ЗО травня 1997 року № 525 (визначає методичні основи нормативної грошової оцінки земель несільськогосподарського призначення)

[И.З];

2)Порядком нормативної грошової оцінки земель несільськогосподарського призначення (крім земель у межах населених пунктів), затвердженим наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального

господарства України, Державного комітету лісового господарства України, Державного комітету України по водному господарству, Української академії аграрних наук від 27 січня 2006 року № 19/16/22/11/17/12 (регламентує механізм нормативної грошової оцінки земель несільськогосподарського призначення за межами населених пунктів: промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення; земель природно-заповідного та іншого природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення; земель лісового і водного фондів) [11.4].

В основу нормативної грошової оцінки земель несільськогосподарського призначення покладено капіталізований рентний дохід, що визначається відповідно до функціонального використання і місця розташування земельних ділянок.

Нормативна грошова оцінка земель промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення визначається за формулою:

Цн = Рпнп *Тк *Кф *Кмб, (11: 9)

де Цн — нормативна грошова оцінка одного квадратного метра земельної ділянки (у гривнях);

Рпнп - рентний дохід, який створюється за рахунок облаштування земельної ділянки (у гривнях);

Тк - термін капіталізації рентного доходу, який встановлюється на рівні 33 років;

Кф — коефіцієнт, який враховує функціональне використання земельної ділянки;

Км — коефіцієнт, який враховує місцерозташування земельної ділянки.

Коефіцієнт, який враховує місцерозташування земельної ділянки (Км), обчислюється за формулою:

Км= Кр *Кл, (11: 10)

де Кр - коефіцієнт, який враховує регіональні фактори місцерозташування земельної ділянки (віддаленість від центру адміністративного району та найближчого населеного пункту, що має магістральні шляхи сполучення, входження до приміської зони великих міст тощо);

Кл - коефіцієнт, який враховує локальні фактори місцерозташування земельної ділянки за територіально-планувальними, інженерно-геологічними, історико-культурними, природно-ландшафтними, санітарно-гігієнічними та іншими умовами.

Нормативна грошова оцінка земель природно-заповідного та іншого природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення визначається за формулою:

Цн = Е *Тк *Кмц, (11: 11)

де Цн - нормативна грошова оцінка одного квадратного метра земельної ділянки (у гривнях);

Е - нормативний середньорічний економічний ефект від використання, відповідно, земель природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення в розрахунку на один квадратний метр (у гривнях);

Тк — термін капіталізації нормативного середньорічного економічного ефекту, який встановлюється на рівні 33 років;

Кмц - коефіцієнт, який характеризує місцерозташування та цінність земельної ділянки відповідного призначення.

Нормативна грошова оцінка земель лісового фонду розраховується за формулою:

Цнол = Ел *Тк *К1 *К2, (11: 12)

де Цнол — нормативна грошова оцінка одного гектара лісових земель лісового фонду певного типу лісорослинних умов у певній лісорослинній зоні та певній групі і категорії захищеності лісів (у гривнях);

Ел — нормативний середньорічний економічний ефект від використання лісових земель лісового фонду певного типу лісорослинних умов у певній лісорослинній зоні та певній групі і категорії захищеності лісів (у гривнях);

Тк - термін капіталізації нормативного середньорічного економічного ефекту, який встановлюється на рівні 50 років;

К1 - коефіцієнт, який враховує ефект від використання природних корисних властивостей лісів (визначається експертним шляхом);

К2 — коефіцієнт, який враховує відповідність фактичної лісистості території оптимальній (обчислюється як відношення оптимальної лісистості до фактичної).

Нормативна грошова оцінка земель водного фонду (під морями, річками, озерами, водосховищами, іншими водоймами) здійснюється за формулою:

Цн= Ев *Тк *К1 *К2 *КЗ, (11: 13)

де Цн — нормативна грошова оцінка одного гектара земель під водою (у гривнях);

Ев — нормативний середньорічний економічний ефект від використання зазначених земельних ділянок;

Тк — термін капіталізації нормативного середньорічного економічного ефекту, який встановлюється на рівні 33 років;

К1 — коефіцієнт, який враховує місцерозташування водного об'єкта;

К2 - коефіцієнт, який враховує якісний склад та його екологічне значення;

КЗ — коефіцієнт, який враховує функціональне використання водного об'єкта.

Значення величин різних видів економічного ефекту, а також наведених вище коефіцієнтів встановлено у додатках до [11.4].

4. Зметою урахування впливу інфляційних процесів на величину нормативної грошової оцінки застосовується її індексація на такі коефіцієнти:

1996р. -1, 703;

1997р.- 1, 059;

1998р.-1, 006;

1999р.- 1, 127;

2000р.-1, 182;

2001р.-1, 02;

2002-2004 рр.-1, 0;

2005 р.-1, 035.

Коефіцієнти індексації щорічно встановлює Державний комітет України по земельних ресурсах.

Запитання для самоконтролю

1.Які основні дані використовуються під час проведення нормативної грошової оцінки земельної ділянки сільськогосподарського призначення?

2.У чому полягають етапи нормативної грошової оцінки земельних ділянок сільськогосподарського призначення?

3.Як у процесі нормативної грошової оцінки земельної ділянки сільськогосподарського призначення враховуються дані з бонітування ґрунтів та економічної оцінки землі?

4.Які основні чинники визначають величину нормативної грошової оцінки земельної ділянки в населеному пункті?

5.Чим відрізняється нормативна грошова оцінка різних видів земель несільськогосподарського призначення?

Література

Основна

11.1.Методика нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджена Постановою Кабінету Міністрів України від 23.03.1995 р. № 213 //Урядовий кур'єр. - 1995. — № 50.

11.2.Порядок нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затверджений наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального господарства України, Української академії аграрних наук від 27.01.2006 р. № 18/15/21/11 // Офіційний вісник України. - 2006. - № 15. -Ст. 1133.

11.3.Методика нормативної грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів), затверджена Постановою Кабінету Міністрів України від 30.05.1997 р. № 525 //Офіційнийвісник України. -1997. -Ст. 87.

11.4.Порядок нормативної грошової оцінки земель несільськогосподарського призначення (крім земель у межах населених пунктів), затверджений наказом Державного комітету України по земельних ресурсах, Міністерства аграрної політики України, Міністерства будівництва, архітектури та житлово-комунального

господарства України, Державного комітету лісового господарства України, Державного комітету України по водному господарству, Української академії аграрних наук від 27.01.2006 р. № 19/16/22/11/17/12 //Офіційний вісник України. -2006.-№ 15. -Ст. 1134.

Додаткова

11.5. Методичні основи грошової оцінки земель в Україні / Ю.Ф. Дягтеренко, М.М. Лихогруд, Ю.М. Манцевич, Ю.М. Палеха. - К.: Профі, 2002. - 256 с.

Лекція № 12

ТЕМА: МЕТОДИ ЕКСПЕРТНОЇ ГРОШОВОЇ ОЦІНКИ ЗЕМЕЛЬ

ТЕМА: МЕТОДИ ЕКСПЕРТНОЇ ГРОШОВОЇ ОЦІНКИ ЗЕМЕЛЬ

ПЛАН

1. Правові основи експертної грошової оцінки земель

2. Методи оцінки вільних земельних ділянок

3. Методи оцінки земельних ділянок із поліпшенням

4. Особливості оцінки окремих видів та прав оренди земельних ділянок

1. Основними нормативними документами, регулюючими механізм експертної грошової оцінки земель, є:

Оцінка нерухомості (нерухомого майна). Національний стандарт № 2, затверджений Постановою Кабінету Міністрів України від 28 жовтня 2004 року № 1442 [12.1] (закладає методологічні підвалини економічного оцінювання різнотипних

об'єктів нерухомості);

Методика експертної грошової оцінки земельних ділянок, затверджена Постановою Кабінету Міністрів України від 11 жовтня 2002 року № 1531 [12.2] (містить зміст розрахунків величин експертної грошової оцінки земельних ділянок різних видів і призначення);

Порядок проведення експертної грошової оцінки земельних ділянок, затверджений наказом Державного комітету України по земельних ресурсах 9 січня 2003 року № 2 [12.3] (визначає зміст і послідовність робіт з експертної грошової оцінки земельних

ділянок).

Завданням експертної грошової оцінки земель, як вже зазначалося, є одержання значення їх вартості, наближеного до ринкового. При цьому, за результатами розрахунків, як це не виглядає незвичним, вартість землі може бути від'ємною величиною, хоча прийнято вважати, що земля завжди має цінність. Таке трапляється у випадках, коли сума витрат на ліквідацію непридатних для використання будівель або екологічно небезпечних об'єктів, розміщених у межах оцінюваної землі, перевищує вартість забудованої земельної ділянки.

Земельні ділянки молена типізувати за різними ознаками, наприклад за категоріями земель так, як подано у главі 1, але з метою їх експертної грошової оцінки вони поділяються лише на два такі види:

· вільні земельні ділянки;

· земельні ділянки з поліпшенням (нерухомість).

Як вже зазначалося, під земельним поліпшенням розуміється зміна якісних характеристик земельної ділянки внаслідок розташування в ЇЇ межах будинків, будівель, споруд, об'єктів інженерної інфраструктури, меліоративних систем, багаторічних насаджень, лісової та іншої рослинності, а також унаслідок господарської діяльності або проведення робіт (зміна рельєфу, поліпшення ґрунтів тощо).

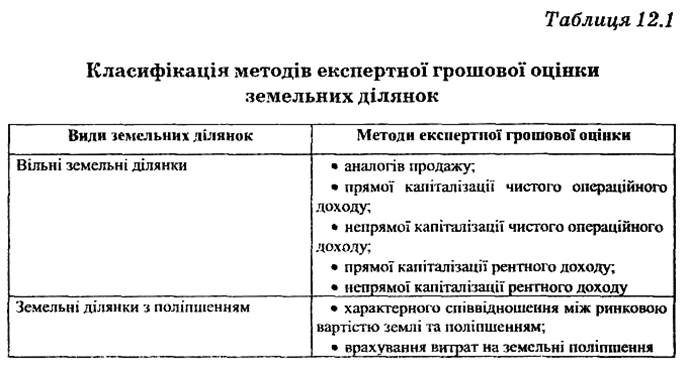

Відповідно до названих видів застосовуються різні методи оцінки, тобто способи визначення вартості земельних ділянок за певною послідовністю оціночних процедур. Класифікацію методів експертної грошової оцінки земельних ділянок подано у табл. 12.1.

2. Експертна грошова оцінка вільної від поліпшення земельної ділянки може здійснюватися такими методами:

а) аналогів продажу;

б) прямої капіталізації чистого операційного доходу;

в) непрямої капіталізації чистого операційного доходу;

г) прямої капіталізації рентного доходу;

д) непрямої капіталізації рентного доходу.

Метод аналогів продажу використовується для оцінки земель, аналоги яких є предметом купівлі-продажу, і передбачає таку послідовність процедур:

1)підбір подібних земельних ділянок, проданих на конкретному ринку;

2)визначення одиниці порівняння;

3)встановлення характеру та ступеня відмінностей земельної ділянки, що оцінюється, від проданих;

4)внесення поправок із врахуванням визначених відмінностей;

5)розрахунок ціни продажу кожної з ділянок, що порівнюються, за умов, якби вони мали ті самі параметри, що й земельна ділянка, яка оцінюється;

6)визначення величини експертної грошової оцінки земельної ділянки на основі аналізу скоригованих цін продажу подібних земель.

Подібними вважаються земельні ділянки, що мають:

• однакову функцію використання землі;

• спільний район розташування;

• близькі фізичні характеристики (розмір, конфігурація, ухил поверхні, стан ґрунтів тощо).

Одиницею порівняння, тобто параметром, на який розраховується ціна, може бути одна з таких цін — за 1 гектар, сотку землі, 1 фронтальний метр, 1кв. м, земельну ділянку в цілому.

Характер та ступінь відмінностей земельної ділянки, що оцінюється, від проданих визначаються на основі так званих елементів порівняння, до яких відносять:

• правовий режим земельної ділянки;

• умови продажу та пов'язане з ним фінансування;

• дата продажу (різниця в часі між операціями з продажу, пов'язана із зміною ринкових цін на землю);

• особливості місця розташування;

• фізичні характеристики земельної ділянки;

• умови та обмеження щодо використання земельної ділянки.

Поправки до цін продажу подібних земельних ділянок враховують відмінності в умовах угод та характеристиках, які впливають на вартість, визначаються на основі попарного порівняння або статистичного аналізу ринкових даних. Попарне порівняння передбачає порівняння двох об'єктів, які є точною копією один одного, за винятком одного параметра, наявністю якого пояснюється відмінність у ціні цих земельних ділянок. Таке порівняння дозволяє розрахувати поправку на певну характеристику і застосувати її для корекції ціни продажу зіставного з об'єктом оцінки аналога на цей параметр. Статистичний аналіз ринкових даних являє собою спосіб визначення вартості об'єкта оцінки на основі зв'язку між зміною елементів порівняння і зміною цін подібних земельних ділянок за допомогою регресивного аналізу.

Внесення поправок здійснюється шляхом додавання чи вирахування грошової суми або із застосуванням коефіцієнта до ціни продажу.

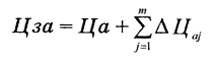

Розрахунок ціни продажу ділянок, що порівнюються, за умов, якби вони мали ті самі параметри, що й земельна ділянка, яка оцінюється, реалізується на основі формули:

(12.1)

де Цза - скоригована ціна продажу а-ї подібної земельної ділянки;

Ца — фактична ціна продажу а-ї подібної земельної ділянки;

т — кількість факторів порівняння;

∆ Цaj — поправка (різниця) у ціні (+, -) продажу а-ї подібної земельної ділянки стосовно ділянки, що оцінюється, за j-м фактором порівняння.

Експертна грошова оцінка земельної ділянки на основі аналогів продажу шляхом внесення поправок до цін продажу визначається як медіанне (середнє значення цін продажу для ранжованого ряду варіантів без урахування найбільшого та найменшого значень цін продажу об'єктів, обраних для порівняння) або модальне (найбільш поширене значення цін продажу земель, обраних для порівняння). Метод прямої капіталізації чистого операційного доходу ґрунтується на припущенні про передачу земельної ділянки в оренду, при цьому орендна плата розглядається як постійна величина. Таким чином, цей метод придатний для оцінки тих земель, які представлені на ринку оренди. Експертна грошова оцінка земельної ділянки визначається як відношення чистого операційного доходу до ставки капіталізації за формулою:

Вкп=До/Ск, (12.2)

де Вкп - експертна грошова оцінка земельної ділянки, визначена методом прямої капіталізації чистого операційного доходу;

До — чистий операційний дохід;

Ск — ставка капіталізації.

Чистий операційний дохід розраховується як різниця між валовим доходом та операційними витратами. Під валовим доходом розуміють сукупні грошові надходження, очікувані від реалізації прав на землю, які визначаються на основі типових ринкових умов договорів оренди подібних ділянок. Операційні витрати - це очікувані витрати власника, пов'язані з роботами на земельній ділянці, необхідними для одержання валового доходу від її передачі в оренду.

Ставка капіталізації є фінансовим показником, що характеризує зв'язок між чистим операційним доходом та вартістю об'єкта оцінки, і розраховується одним із таких способів:

• порівняння прогнозованих річних чистих операційних доходів та цін продажу (пропонування) щодо подібних земельних ділянок (у випадку представницького ринку купівлі-продажу);

• порівняння дохідності інвестування в майно, яке вважається найменш ризикованим відносно землі, із дохідністю інвестування в об'єкт оцінки.

Ставка капіталізації на основі порівняння прогнозованих річних чистих операційних доходів та цін продажу щодо подібних земельних ділянок визначається за формулою:

Ск=Доа/Ца, (12.3)

де Доа - середні чисті операційні доходи від подібних земельних ділянок;

Ца - середні ціни продажу (пропонування) подібних земельних ділянок.

Визначаючи ставку капіталізації на базі альтернативної інвестиції, використовують формулу:

Ск = І + Rі + Rl, (12.4)

де I — ринкова ставка відсотка за довгостроковими банківськими депозитами;

Rі - компенсація інвестиційного ризику, що враховує підвищені ризики інвестування в землю відносно ставки відсотка за банківськими депозитами;

Rl - компенсація ризику ліквідності, пов'язана з неможливістю негайного повернення інвестицій у землю.

Вибір способу розрахунку ставки капіталізації обумовлюється наявною інформацією; якщо відомі фінансові умови угод купівлі-продажу подібних земельних ділянок, то перевага надається порівнянню прогнозованих річних чистих доходів та цін продажу.

Використання методу прямої капіталізації передбачає таку послідовність оціночних процедур:

1)збір та аналіз інформації про оренду подібних земельних ділянок з метою з'ясування розміру орендної плати за їх використання;

2)прогнозування чистого операційного доходу;

3)розрахунок ставки капіталізації;

4)розрахунок величини експертної грошової оцінки земельної ділянки шляхом ділення чистого операційного доходу на ставку капіталізації (п. 2: п. 3).

Метод непрямої капіталізації чистого операційного доходу припускає обмеженість та змінність чистого операційного доходу від використання земельної ділянки протягом певного періоду з наступним її продажем на ринку. Експертна грошова оцінка проводиться за формулою:

Вкн =До1 (1+Ск)1 +До2 (1+Ск)2 +...+Доі/ (1+Ск)і + Р, (12: 3)

де Вкн - експертна грошова оцінка земельної ділянки, визначена методом непрямої капіталізації чистого операційного доходу;

До1, До2,... Доі - очікуваний чистий операційний дохід за прогнозовані роки використання земельної ділянки (кількість років від 1 до і);

Ск — ставка капіталізації;

Р - поточна вартість реверсії.

Чистий операційний дохід і ставка капіталізації розраховуються аналогічно процедурам методу прямої капіталізації (див. вище); кількість прогнозованих років використання земельної ділянки визначається ринковими даними про терміни володіння подібними землями.

Під реверсією розуміється майбутня вірогідна ціна продажу земельної ділянки. Коли передбачається, що у післяпрогрозний період земля буде приносити постійні доходи, поточна вартість реверсії (Рп) оцінюється за формулою:

Рп=Доі/Ск/(1+Ск)і+1. (12.6)

Якщо ринкова ситуація характеризується зростанням вартості землі, то поточна вартість реверсії (Рз) визначається з урахуванням цієї обставини так:

Рз=Доі(1+t)/(1+Ск)і+1/(Ск-t), (12.7)

де t — прогнозований темп зростання доходу від володіння землею.

Технологія реалізації методу непрямої капіталізації чистого операційного доходу полягає в:

1)обґрунтуванні періоду прогнозування володіння земельною ділянкою;

2)прогнозуванні за цей період величин чистого операційного доходу;

3)оцінці ставки капіталізації;

4)розрахунку відповідних рокам прогнозування коефіцієнтів дисконтування ((1+Ск)1, (1+ Ск)2,..., (1+Ск)і);

5)визначенні поточної вартості чистих операційних доходів (п. 2: п. 4);

6)прогнозуванні величини реверсії та розрахунку її поточної вартості;

7)розрахунку величини експертної грошової оцінки земельної ділянки як суми поточних вартостей чистих операційних доходів і реверсії (п. 5 + п. 6).

Метод прямої капіталізації рентного доходу застосовується для визначення величини експертної грошової оцінки земельних ділянок, призначених виключно для сільськогосподарського виробництва. Технологія його реалізації майже повністю збігається з технологією методу прямої капіталізації чистого операційного доходу (оцінювання відбувається за формулою 12.2. Відмінність полягає у тому, що замість чистого операційного розраховується рентний дохід, причому останній вважається незмінним.

Рентний дохід породжується землею як фактором виробництва, а не від передачі її в оренду, і розраховується як різниця між очікуваним доходом від продукції, одержуваної на земельній ділянці (фактичної або умовної), та виробничими витратами і прибутком виробника.

При розрахунку очікуваного доходу необхідно з'ясувати, які культури доцільно вирощувати на земельній ділянці, що оцінюється, їх урожайність та ринкові ціни. Для цього використовуються дані про типовий для цієї місцевості набір культур (тобто той, що забезпечує ефективне використання, дотримання сівозміни і збереження родючості землі) та нормальний урожай сільськогосподарських культур (включає природну урожайність культур та збільшення урожаю за рахунок застосування агротехнічних заходів і визначається на основі польових дослідів про урожайність культур у розрізі відповідних агровиробничих груп ґрунтів).

До виробничих витрат належать такі:

• технологічні, пов'язані з вирощуванням сільськогосподарської продукції, що визнаються за типовими технологічними картами;

• загальногосподарські, розподілені при віднесенні до ділянки, що оцінюється, пропорційно технологічним;

• первинної переробки;

• реалізації.

Прибуток виробника оцінюється у вигляді відсотка виробничих витрат або частки очікуваного доходу від продукції, одержаної на земельній ділянці.

Метод непрямої капіталізації рентного доходу, як і попередній, використовується для оцінки земель сільськогосподарського призначення. Проте цей метод передбачає, що майбутній рентний дохід буде різнитися за роками внаслідок, наприклад, зростання родючості ґрунтів. Експертна грошова оцінка земельної ділянки проводиться за формулою 12.5; їй передують оцінні процедури, характерні для метода непрямої капіталізації чистого операційного доходу, які описано вище.

3. Оцінка земельних ділянок із поліпшенням, як показано у табл. 12.1, здійснюється на основі таких методів:

а) характерного співвідношення між ринковою вартістю землі та поліпшенням;

б) врахування витрат на земельні поліпшення.

Метод характерного співвідношення між ринковою вартістю землі та поліпшенням використовується за наявності таких обставин. По-перше, відомі дані про ціну нерухомості, тобто земельної ділянки з поліпшенням. По-друге, на ринку склалася пропорція між вартістю землі та поліпшення, характерна для конкретного типу нерухомості. Тоді експертна грошова оцінка земельної ділянки визначається за формулою:

Цзс = В *kс/ (1+kс), (12.8)

де Цзс — експертна грошова оцінка земельної ділянки, визначена на основі характерного співвідношення між ринковою вартістю землі та земельного поліпшення у районі розташування об'єкта оцінки;

В — ціна нерухомості, що оцінюється;

kс — характерне для аналогічного типу нерухомості співвідношення між ринковою вартістю землі та поліпшенням.

Метод врахування витрат на земельні поліпшення передбачає визначення величини експертної грошової оцінки земельної ділянки як різниці між очікуваним доходом від продажу нерухомості і витратами на земельні поліпшення за формулою:

Це = Цо - Вос, (12.9)

де Це - експертна грошова оцінка земельної ділянки, визначена методом врахування витрат на земельні поліпшення; Цо — очікуваний дохід від продажу нерухомості; Вос — витрати на земельні поліпшення.

Очікуваний дохід від продажу поліпшеної земельної ділянки визначається в один із таких способів:

• ціною нерухомості;

• цінами на аналогічну нерухомість;

• очікуваними доходами від володіння нерухомістю.

Ціна нерухомості застосовується в розрахунках, якщо продавець виставив об'єкт на продаж (або покупець придбав об'єкт) за ціною, що відповідає ринковому рівню цін. У випадку, якщо конкретна нерухомість не є предметом ринкової угоди і водночас на ринку відбуваються трансакції з подібними об'єктами, очікуваний дохід від продажу поліпшеної земельної ділянки визначається цінами на аналогічну нерухомість, тобто методом аналогів продажу. У разі, коли нерухомість є комерційною, вигода від володіння якою полягає в отриманні орендної плати, очікуваний дохід від її продажу розраховується методами прямої або непрямої капіталізації чистого операційного доходу. Алгоритми застосування методів аналогів продажу та капіталізації ті самі, що описані у пункті 12.2; відмінність полягає у використанні нерухомості в цілому (а не земельних ділянок) при підборі аналогів та ставок орендної плати.

Витрати на земельні поліпшення оцінюються шляхом розрахунку поточної вартості капіталовкладень, необхідних для відтворення поліпшення у нинішньому вигляді. До капіталовкладень, необхідних для відтворення поліпшення, належать витрати на:

• відведення та підготовку земельної ділянки під забудову;

• будівництво;

• облаштування та озеленення;

• оплату послуг з проектування;

• місцеві збори.

Розрахунок перелічених витрат дає у підсумку вартість тільки що побудованого земельного поліпшення. Якщо будівля певний час використовувалася, то вона втратила частку вартості порівняно з новим майном, тобто відбувся її знос. За ознаками виникнення знос поділяють на фізичний (виникаючий із-за втрати первісних техніко-технологічних функцій), функціональний (пов'язаний із погіршенням споживчих характеристик) та економічний (зумовлений впливом ринкових, екологічних, політичних та інших чинників на об'єкт оцінки). Величини фізичного і функціонального зносу оцінюються на основі натурних обстежень стану поліпшення, а економічного — виходячи з аналізу впливу чинників макро-середовища на вартість поліпшення земельної ділянки.

4. Особливості експертної грошової оцінки земельних ділянок (відносно порядку, викладеного у пунктах (12.2, 12.3) стосуються:

• земельних ділянок для вирощування лісу;

• земельних ділянок водних об'єктів;

• земельних ділянок спеціалізованих об'єктів.

Оцінка земельних ділянок для вирощування лісу відрізняється від оцінки земель сільськогосподарського призначення порядком визначення:

1) очікуваного доходу від використання земельної ділянки (розраховується відповідно до характерного для даного типу лісорослинних умов деревостану і включає в себе доходи від реалізації деревини та інших продуктів лісу, а також надання мисливських, рекреаційних, оздоровчих послуг);

2)витрат, пов'язаних з лісокористуванням (оцінюються з урахуванням розряду лісових такс і включають технологічні на вирощування лісу, первинної переробки та реалізації);

3)періоду дисконтування (встановлюється відповідно до тривалості обігу рубки);

4)елементів порівняння (додатковими елементами є типовий деревостан та вік рубки головного користування).

Оцінка земельних ділянок водних об'єктів. Експертна грошова оцінка земельних ділянок, у межах яких розташовані природні та штучні замкнуті водойми, що використовуються для господарської діяльності, визначається як вартість поліпшених земельних ділянок і здійснюється методом врахування витрат на земельні поліпшення. При цьому:

1) ціни на аналогічну нерухомість корегуються за такими елементами порівняння: місце розташування, якість води, характер використання водного об'єкта, наявність будівель та інших споруд;

2)джерелом очікуваних доходів від володіння нерухомістю є ведення рибного господарства;

3)витрати на земельні поліпшення розраховуються на основі витрат, пов'язаних із створенням водного об'єкта та будівництвом гідротехнічних споруд.

Оцінка земельних ділянок спеціалізованих об'єктів. Поліпшення земельних ділянок визначаються як спеціалізовані в тому випадку, коли вони мають обмежений ринок передусім тому, що виконують специфічні неприбуткові функції. За відсутності ринкових даних про ціни продажу (оренди) подібних земельних ділянок оцінка землі ґрунтується на припущенні про умовну зміну характеру її використання на такий, що забезпечує отримання доходу (у тому числі за рахунок умовного поділу земельної ділянки чи її об'єднання з іншими ділянками). При цьому величина експертної грошової оцінки земельної ділянки розраховується як різниця між дисконтованими доходами від передбаченого використання та дисконтованими витратами, пов'язаними із змінами характеру використання.

Оцінка права оренди земельної ділянки здійснюється такими методами:

• аналогів продажу;

• непрямої капіталізації додаткового доходу орендаря земельної ділянки.

Відповідно до методу аналогів продажу, вартість права оренди визначається на рівні цін продажу прав оренди подібних земельних ділянок з урахуванням розбіжностей, що впливають на їх ціну, а саме: умов і дати продажу; місця розташування; фізичних характеристик; наявності обтяжень та обмежень щодо використання земельної ділянки; терміну оренди. Вартість права оренди земельної ділянки визначається як медіанне чи модальне значення скоригованих цін продажу права оренди подібних об'єктів.

За методом непрямої капіталізації додаткового доходу орендаря земельної ділянки, вартість права оренди визначається як поточна величина майбутнього додаткового доходу орендаря за формулою:

(12.10)

(12.10)

де Впк - вартість права оренди земельної ділянки, визначена методом непрямої капіталізації додаткового доходу орендаря;

Доі — додатковий дохід орендаря за 1-й рік;

і - період оренди земельної ділянки.

Додатковий дохід обчислюється як різниця між ринковою та орендною платою, визначеною договором оренди для конкретного орендаря.

Вартість права оренди земельної ділянки може бути від'ємною величиною, коли орендна плата, визначена договором оренди, буде більшою, ніж її ринкове значення, а також у випадку, коли витрати, пов'язані з освоєнням та облаштуванням земельної ділянки (знос будівель, знешкодження екологічно небезпечних об'єктів тощо) перевищують ціну земельної ділянки.

Запитання для самоконтролю

1.Яким чином класифікуються земельні ділянки з метою їх експертної грошової оцінки?

2.Чому в процесі експертної грошової оцінки земель використовуються різні методи?

3.Як обираються подібні земельні ділянки і проводиться їх порівняння?

4.У чому полягають процедури прямої та непрямої капіталізації?

5.Що являють собою чистий операційний і рентний доходи?

6.Як проводиться експертна грошова оцінка поліпшених земель?

7.У чому полягають особливості експертної грошової оцінки

ділянок для вирощування лісу, водних та спеціалізованих об'єктів?

8.Як оцінюється право оренди земельної ділянки?

Література

Основна

12.1. Оцінка нерухомості (нерухомого майна). Національний стандарт № 2, затверджений Постановою Кабінету Міністрів України від 28.10.2004 р. № 1442 // Офіційний вісник України. -2004. - № 44. - Ст. 2885.

12.2.Методика експертної грошової оцінки земельних ділянок, затверджена Постановою Кабінету Міністрів України від 11.10.2002 р. № 1531 // Офіційний вісник України. - 2002. - №42.-Ст. 1941.

12.3.Порядок проведення експертної грошової оцінки земельних ділянок, затверджений наказом Державного комітету України по земельних ресурсах 09.01.2003 р. № 2 // Офіційний вісник України. - 2003. - № 22. - Ст. 1011.

|

|