Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Метод Феррара-Глобера

|

|

61. чему равно число степеней свободы для критерия стъюдента при проверке статзначимости параметров многофакторной эконометрической модели:

М(м-1)

62. Эндогенные переменные:

· Влияют на экзогенные переменные

· Не зависят от экзогенных переменных

· Не могут быть объектом регулирования

· Нет правильного ответа

· Все ответы верны

63.Сколько уравнений будет включать система нормальных уравнений для оценки параметров модели с помощью МНК, если количество независимых перемнных факторов равно 6:

· 6

· 62

· 7

· 5

64.Чистая гетероскедастичность определяется:

· Одной переменной

· Несколькими переменными

· Законом распределения ошибок

65. Гомоскедастичность является нарушением условий построения оценок параметров классической регрессии.

· Верно

· Ложно

66. Под автокорреляцией уровней ряда подразумевается ________ зависимостей между последовательными уровнями ряда.

· Корреляционно-функциональная

· Функциональная

· Детерминированная

· Корреляционная

67. Гомоскедастичность остатков подразумевает

· Одинаковую дисперсию остатков при каждом значении факторов

· Рост дисперсии остатков с увеличением значения факторов

· Максимальную дисперсию остатков при средних значениях фактора

· Уменьшение дисперсии остатков с уменьшением значения фактора

68. Если значение статистики Гольфреда-Квандта R* меньше Fтабл, то гетероскедастичность:

· Присутствует

· Отсутствует

· Нельзя сделать вывод

· Подтверждает, что закон распределения ошибок отличается от нормального

69. Говорят о наличии отрицательной автокорреляции отклонений эконометрической модели, если по критерию Дарбина Уотсона^

· d=0 или d < dI

· d = 2 или dI < d < du

· d=4 или d > (4-dI)

· dI < d < du или (4-du) < d < (4-dI)

70. Гетероскедастичность является нарушением условий построения оценок параметров классической регрессии.

· Верно

· Ложно

71. Для оценки модели с гетероскедастичностью применяют:

· Метод исключения переменных

· Метод наименьших модулей

· Метод наименьших квадратов

· Обобщенный метод наименьших квадратов

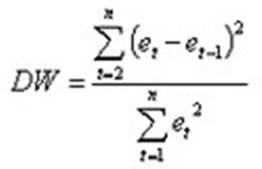

72. Статистика Дарбина – Eотсона (DW) вычисляется по формуле:

73. Несмещенность оценки характеризует

· Наименьшую дисперсию остатков

· Зависимость дисперсии от объема выборки

· Увеличение точности вычисления дисперсии с увеличением объема выборки

· Равенство нулю математического ожидания остатков

74. При каком значении статистики Дарбина – Уотсона нельзя сделать однозначный вывод о наличии автокорреляции

· 0

· [ DWI; DWu]

· 4

· [4 - DWI; 4 - DWu]

· [0; 4]

· [DWu; 4 - DWu ]

75. ОМНК – оценки параметров обобщенной регрессионной модели

· Смещенные

· Несмещенные

· Стохастические

· Несостоятельные

76. Оценки параметров, полученные с помощью метода наименьших квадратов (1МНК) в случае автокорреляции отклонений будут:

· Смещенными

· Несмещенными

· Состоятельными

· Несостоятельными

· Эффективными

· Неэффективными

77. Предпосылками МНК являются:

· Случайные отклонения коррелируют друг с другом

· Гетероскедастичность случайных отклонений

· Случайные отклонения являются независимыми друг от друга

· Дисперсия случайных отклонений постоянна для всех наблюдений

78. Автокорреляция остатков – это:

· Отсутствие взаимосвязи между последовательными элементами ряда остатков модели

· Наличие взаимосвязи между любыми элементами ряда остатков модели

· Наличие взаимосвязи между последовательными элементами ряда остатков модели

· Наличие непостоянной дисперсии остатков

79. Какой из методов оценки параметров модели с автокоррелированными остатками предполагает использование известной ковариационной матрицы остатков:

· Кохрейна –Оркатта

· Хилтера – Лу

· Эйткена

· Дарбина

80. Параметрический тест Гольфреда – Квандта предполагает:????????

· Нормальное распределение величины «е»

· Пуассоновское распределение величины «е»

· Любое распределение величины «е»

· Небольшой объем выборки

· Очень большой объем выборки

81. Обобщенный метод наименьших квадратов применяется в случае

· Фиктивных переменных

· Мультиколлинеарности факторов

· Автокорреляции переменных

· Автокорреляции остатков

82. Если значение статистики {Мю} меньше табличного значения {Хи квадрат}, то явление гетороскедастичности

· Присутствует

· Отсутствует

· Нельзя сделать вывод

· Подтверждает, что закон распределения ошибок отличается от нормального

83. Случайные члены (ошибки) коррелированы при гомоскедастичности

· Верно

· Ложно

84.Укажите справледливые утверждения по поводу критерия Дарбина-Уотсона

ОТВЕТ: 1.Позволяет проверить гипотезу о наличии автокорреляции первого порядка

|

|