Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Договор банковского депозита

|

|

Договор банковского вклада является самостоятельным гражданско-правовым договором, обладающим специфическими особенностями, которые отделяют его от иных гражданско-правовых договоров, будь то договор займа, хранения или даже договор банковского счета.

Признаки договора банковского депозита, выделяющими его из массы других гражданско-правовых договоров в отдельную самостоятельную категорию являются, (рисунок 1.2).

| Признаки банковского депозита |

| - возмездный денежный односторонне - обязывающий характер; |

| - специфический субъектный состав (вкладчик – банк); |

| - публичный характер; |

| - предмет договора банковского вклада; |

| - цель банковского вклада – не простое хранение денежных средств, а получение дохода в виде начисляемых на сумму вклада процентов. |

Рисунок 1.2 – Признаки банковского депозита[32]

В соответствии со ст. 834 ГК по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Речь идет именно о денежном вкладе. Этот договор является реальным и считается заключенным с момента внесения суммы вклада в кассу банка или зачисления ее на его корреспондентский счет. Договор банковского вклада - каузальная сделка. Цель договора банковского вклада - предоставление банку определенной суммы денег в собственность с обязательством возврата.

Договор банковского депозита является односторонним. Он порождает обязательство банка вернуть вкладчику переданную ему сумму вклада вместе с обусловленными процентами и соответствующее право вкладчика требовать от банка исполнения его обязанности.

В соответствии с п. 1 ст. 838 и ст. 834 ГК банк обязан выплачивать вкладчику проценты. Таким образом, договор банковского вклада является возмездным, а условие о процентах - существенным условием рассматриваемого договора.

Договор банковского вклада, заключенный с гражданином является публичным.

Во-первых, банк не вправе отказать гражданину в приеме вклада при следующих условиях: а) согласно учредительным документам и лицензии банк имеет право на сберегательные операции;

б) прием вклада не нарушает законодательство и обязательные экономические нормативы, установленные Банком России;

в) банк не приостановил дальнейший прием вкладов от населения по причинам экономического или иного характера;

г) у банка имеются необходимые производственные и технические возможности для приема вклада (свободные операционистки, вместительные операционные залы и т.п.);

д) отсутствуют другие причины, лишающие банк возможности принять вклад[33].

Во-вторых, при заключении договора банк не вправе оказывать предпочтение одним вкладчикам перед другими, например начислять более высокую процентную ставку по вкладам служащих банка (по сравнению со вкладами других граждан).

Срок договора может быть определен:

- путем указания на конкретную дату, период времени или событие, которое должно наступить (срочные вклады).

- моментом востребования (вклады до востребования).

Под объектом договора банковского вклада понимаются денежные средства, переданные во вклад. При этом, кредитная организация обязана вернуть вкладчику эквивалент денежной суммы, а не те средства, которые были внесены на вкладчиком на счет. Этой своей спецификой вклад отличается от хранения, по которому хранитель обязуется вернуть переданное на хранение имущество.

Предмет это определенная договором денежная сумма. Вклад может быть внесен как в рублях, так и в иностранной валюте. Если вклад внесен в иностранной валюте, то валютой долга и валютой платежа служит только эта иностранная валюта. Обязательство по возврату указанного вклада следует считать валютным денежным обязательством.

Условие о выплате процентов – существенно для договора банковского вклада. Если в договоре прямо предусмотрено, что банк не обязан платить вкладчику вознаграждение за пользование его средствами, то такую сделку не следует рассматривать как договор банковского вклада.

По вкладам до востребования банк вправе в одностороннем порядке изменять (уменьшать или увеличивать) размер процентной ставки за пользование средствами вкладчика, если иное не предусмотрено договором.

Решение уменьшить размер процентов, во-первых, подлежит сообщению вкладчику; во-вторых, может относиться лишь ко вкладам, внесенным до получения вкладчиком этого сообщения банка, и, в-третьих, вступает в силу только по истечении месяца с момента извещения вкладчика. Иной порядок может быть предусмотрен в договоре. По срочному договору банковского вклада, заключенному с юридическим лицом, размер процентов не может быть односторонне изменен (уменьшен или увеличен) банком, если иное не предусмотрено законом или договором. Поскольку на сегодняшний день законом не предусмотрены какие-либо исключения из этого правила, стороны вправе их предусмотреть в договоре.

Обязанности банка:

- вернуть вкладчику сумму вклада в порядке, установленном в договоре.

Физическому лицу вклад может быть возвращен как наличными деньгами, так и в безналичном порядке. Причем вкладчик может дать распоряжение о перечислении суммы вклада на счет третьего лица. Юридическому лицу - вкладчику банк вправе вернуть сумму вклада только путем ее перечисления на один из расчетных счетов, принадлежащих этому же клиенту. Пункт 3 ст. 834 ГК запрещает юридическим лицам перечислять находящиеся во вкладах (депозитах) денежные средства на счета третьих лиц.

- выплатить ему вознаграждение в виде процентов за весь период пользования чужими средствами.

Так как сумма переданного банку вклада является капиталом, вознаграждение, следуемое вкладчику, по традиции исчисляется в годовых процентах. Однако фактически проценты исчисляются банком за каждый день пользования средствами вкладчика. Законодательство устанавливает правила подсчета и выплаты процентов. Процентный период продолжается по день, предшествующий возврату вклада, включительно. Сроки (день, месяц, квартал, год и т.п.) и порядок выплаты процентов по вкладу (с капитализацией, без капитализации) должны быть согласованы сторонами в договоре. При отсутствии иного соглашения вкладчик вправе требовать уплаты процентов ежеквартально, причем невыплаченныеゝ процентыゝ увеличиваютゝ суммуゝ вкладаゝ (капитализация), ゝ наゝ которуюゝ потомゝ начисляютсяゝ проценты.

-ゝ предоставитьゝ вкладчикуゝ обеспечениеゝ возвратаゝ вкладаゝ однимゝ изゝ предусмотренныхゝ вゝ законеゝ способов.

Законодательствоゝ предусматривает, ゝ чтоゝ возвратゝ вкладовゝ гражданゝ можетゝ обеспечиватьсяゝ путем:

а)ゝ обязательногоゝ страхованияゝ заゝ счетゝ средствゝ федеральногоゝ фондаゝ обязательногоゝ страхованияゝ вкладовゝ (ст.ゝ 38ゝ Законаゝ " Оゝ банкахゝ иゝ банковскойゝ деятельности").ゝ Порядокゝ создания, ゝ формированияゝ иゝ использованияゝ этогоゝ фондаゝ определяетсяゝ федеральнымゝ закономゝ (ст.ゝ 38ゝ Законаゝ " Оゝ банкахゝ иゝ банковскойゝ деятельности");

б)ゝ субсидиарнойゝ ответственностиゝ Российскойゝ Федерации, ゝ субъектовゝ Федерации, ゝ аゝ такжеゝ муниципальныхゝ образованийゝ поゝ долгамゝ банковゝ -ゝ вゝ случаях, ゝ установленныхゝ законодательством;

в)ゝ добровольногоゝ страхованияゝ вкладовゝ (ст.ゝ 39ゝ Законаゝ " Оゝ банкахゝ иゝ банковскойゝ деятельности");

г)ゝ реализацииゝ традиционныхゝ способовゝ обеспеченияゝ банкомゝ возвратаゝ вкладов, ゝ предусмотренныхゝ вゝ договореゝ (п.ゝ 2ゝ ст.ゝ 840ゝ ГК)[34].

Подлежатゝ страхованиюゝ всеゝ вклады, ゝ вゝ томゝ числеゝ помещенныеゝ вゝ банкゝ наゝ основанииゝ договораゝ банковскогоゝ счета, ゝ заゝ исключением: ゝ

1)ゝ размещенныхゝ наゝ счетахゝ гражданゝ предпринимательскогоゝ характера; ゝ

2)ゝ размещенныеゝ вゝ банковскиеゝ вкладыゝ наゝ предъявителя; ゝ

3)ゝ переданныеゝ банкамゝ наゝ условияхゝ доверительногоゝ управления; ゝ

4)ゝ размещенныеゝ воゝ вкладыゝ вゝ находящихсяゝ заゝ пределамиゝ территорииゝ РФゝ филиалахゝ банковゝ РФ.ゝ Страхованиеゝ вкладовゝ осуществляетсяゝ вゝ силуゝ Законаゝ иゝ неゝ требуетゝ заключенияゝ договораゝ страхования.ゝ Правоゝ вкладчикаゝ наゝ получениеゝ возмещенияゝ поゝ вкладамゝ возникаетゝ соゝ дняゝ возникновенияゝ страховогоゝ случая.ゝ Страховымゝ случаемゝ признается: ゝ

1)ゝ отзывゝ (аннулирование)ゝ уゝ банкаゝ лицензииゝ Банкаゝ Россииゝ наゝ осуществлениеゝ банковскихゝ операций; ゝ

2)ゝ введениеゝ ЦБゝ РФゝ мораторияゝ наゝ удовлетворениеゝ требованияゝ кредиторов.

Учитывая, ゝ чтоゝ договорゝ банковскогоゝ вкладаゝ являетсяゝ односторонним, ゝ вкладчикゝ неゝ несетゝ передゝ банкомゝ встречныхゝ обязанностей.ゝ Онゝ имеетゝ толькоゝ права, ゝ обязанностямゝ банка.

Ответственностьゝ Банка:

-ゝ заゝ принятиеゝ вкладаゝ сゝ нарушениемゝ порядка, ゝ установленногоゝ законом;

-ゝ заゝ несвоевременныйゝ возвратゝ суммыゝ вклада;

-заゝ несвоевременнуюゝ выплатуゝ процентов; ゝ невыполнениеゝ обязанностейゝ поゝ обеспечениюゝ возвратаゝ суммыゝ вклада.

Действияゝ вкладчикаゝ являютсяゝ необходимымゝ условиемゝ возникновенияゝ обязательстваゝ поゝ договоруゝ банковскогоゝ вклада, ゝ т.е.ゝ правоゝ требованияゝ выдачиゝ суммыゝ вкладыゝ иゝ выплатыゝ процентовゝ поゝ вкладу, ゝ аゝ наゝ сторонеゝ банкаゝ –ゝ соответствующаяゝ обязанность.ゝ

Такимゝ образом, ゝ можноゝ сделатьゝ вывод, ゝ чтоゝ договорゝ банковскогоゝ вкладаゝ являетсяゝ самостоятельнымゝ гражданско-правовымゝ договором, ゝ обладающимゝ специфическимиゝ особенностями, ゝ которыеゝ отделяютゝ егоゝ отゝ иныхゝ гражданско-правовыхゝ договоров, ゝ будьゝ тоゝ договорゝ займа, ゝ храненияゝ илиゝ дажеゝ договорゝ банковскогоゝ счета.ゝ

2 Ценообразование банковских депозитов ОАО «Сбербанк»

2.1 Процентные ставки и порядок их расчета в ОАО «Сбербанк»

Дляゝ начисленияゝ процентовゝ поゝ депозитамゝ вゝ ОАОゝ «Сбербанк»ゝ применяютсяゝ следующиеゝ формулы:

-ゝ формулаゝ простыхゝ процентов,

-ゝ формулаゝ сложныхゝ процентов.

Порядокゝ начисленияゝ процентовゝ поゝ вышеперечисленнымゝ формуламゝ осуществляетсяゝ сゝ использованиемゝ фиксированнойゝ илиゝ плавающейゝ ставки.ゝ Чтобыゝ неゝ возвращатьсяゝ кゝ данномуゝ вопросуゝ вゝ дальнейшем, ゝ сразуゝ пояснюゝ значениеゝ словゝ иゝ отличияゝ фиксированнойゝ ставкиゝ иゝ плавающейゝ ставки.

Фиксированнаяゝ ставка, ゝ этоゝ когдаゝ установленнаяゝ поゝ вкладуゝ банкаゝ процентнаяゝ ставка, ゝ закрепленаゝ вゝ депозитномゝ договореゝ иゝ остаетсяゝ неизменнойゝ весьゝ срокゝ вложенияゝ средств, ゝ т.е.ゝ фиксируется.ゝ Такаяゝ ставкаゝ можетゝ изменитьсяゝ толькоゝ вゝ моментゝ автоматическойゝ пролонгацииゝ договораゝ наゝ новыйゝ срокゝ илиゝ приゝ досрочномゝ расторженииゝ договорныхゝ отношенийゝ иゝ выплатеゝ процентовゝ заゝ фактическийゝ срокゝ вложенияゝ поゝ ставкеゝ «доゝ востребования», ゝ чтоゝ оговариваетсяゝ условиями.ゝ

Плавающаяゝ ставка, ゝ этоゝ когдаゝ первоначальноゝ установленнаяゝ поゝ договоруゝ процентнаяゝ ставкаゝ можетゝ менятьсяゝ вゝ течениеゝ всегоゝ срокаゝ вложения.ゝ Условияゝ иゝ порядокゝ измененияゝ ставокゝ оговариваютсяゝ вゝ депозитномゝ договоре.ゝ Процентныеゝ ставкиゝ могутゝ изменяться: ゝ вゝ связиゝ сゝ изменениямиゝ ставкиゝ рефинансирования, ゝ сゝ изменениемゝ курсаゝ валюты, ゝ сゝ переходомゝ суммыゝ вкладаゝ вゝ другуюゝ категорию, ゝ иゝ другимиゝ факторами.ゝ

Дляゝ начисленияゝ процентовゝ сゝ применениемゝ формул, ゝ необходимоゝ знатьゝ параметрыゝ вложенияゝ средствゝ наゝ депозитныйゝ счет, ゝ аゝ именно:

-ゝ суммуゝ вкладаゝ (депозита);

-ゝ процентнуюゝ ставкуゝ поゝ выбранномуゝ вкладуゝ (депозиту);

-ゝ цикличностьゝ начисленияゝ процентовゝ (ежедневно, ゝ ежемесячно, ゝ ежеквартальноゝ иゝ т.д.);

-ゝ срокゝ размещенияゝ вкладаゝ (депозита);

-ゝ иногдаゝ требуетсяゝ иゝ видゝ используемойゝ процентнойゝ ставкиゝ -ゝ фиксированнойゝ илиゝ плавающей.

Далееゝ рассмотримゝ названныеゝ вышеゝ стандартныеゝ формулыゝ процентов, ゝ которыеゝ применяютсяゝ дляゝ расчетаゝ процентовゝ поゝ вкладамゝ (депозитам).

Формулаゝ простыхゝ процентов.ゝ

Формулаゝ простыхゝ процентовゝ применяется, ゝ еслиゝ начисляемыеゝ наゝ вкладゝ процентыゝ причисляютсяゝ кゝ вкладуゝ толькоゝ вゝ концеゝ срокаゝ депозитаゝ илиゝ вообщеゝ неゝ причисляются, ゝ аゝ переводятсяゝ наゝ отдельныйゝ счет, ゝ т.е.ゝ расчетゝ простыхゝ процентовゝ неゝ предусматриваетゝ капитализацииゝ процентов.ゝ

Приゝ выбореゝ видаゝ вклада, ゝ наゝ порядокゝ начисленияゝ процентовゝ необходимоゝ обращатьゝ внимание.ゝ Когдаゝ суммаゝ вкладаゝ иゝ срокゝ размещенияゝ значительные, ゝ аゝ банкомゝ применяетсяゝ формулаゝ простыхゝ процентов, ゝ этоゝ приводитゝ кゝ занижениюゝ суммыゝ процентногоゝ доходаゝ вкладчика.ゝ Формулаゝ простыхゝ процентовゝ поゝ вкладамゝ выглядитゝ так:

ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (1)

ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (1)

гдеゝ Sゝ —ゝ суммаゝ денежныхゝ средств, ゝ причитающихсяゝ кゝ возвратуゝ вкладчикуゝ поゝ окончанииゝ срокаゝ депозита.ゝ Онаゝ состоитゝ изゝ первоначальнойゝ суммыゝ размещенныхゝ денежныхゝ средств, ゝ плюсゝ начисленныеゝ проценты.

Iゝ –ゝ годоваяゝ процентнаяゝ ставка

tゝ –ゝ количествоゝ днейゝ начисленияゝ процентовゝ поゝ привлеченномуゝ вкладуゝ

Kゝ –ゝ количествоゝ днейゝ вゝ календарномゝ годуゝ (365ゝ илиゝ 366)

Pゝ –ゝ первоначальнаяゝ суммаゝ привлеченныхゝ вゝ депозитゝ денежныхゝ средств

Spゝ –ゝ суммаゝ процентовゝ (доходов).

Суммуゝ простыхゝ процентовゝ рассчитываютゝ поゝ формуле:

ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (2)

ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (2)

гдеゝ Spゝ –ゝ суммаゝ процентовゝ (доходов);

Iゝ –ゝ годоваяゝ процентнаяゝ ставка;

tゝ –ゝ количествоゝ днейゝ начисленияゝ процентовゝ поゝ привлеченномуゝ вкладу; ゝ

Kゝ –ゝ количествоゝ днейゝ вゝ календарномゝ годуゝ (365ゝ илиゝ 366);

Pゝ –ゝ суммаゝ привлеченныхゝ вゝ депозитゝ денежныхゝ средств.

Приведемゝ примерыゝ расчетаゝ простыхゝ процентовゝ иゝ суммыゝ банковскогоゝ депозитаゝ сゝ простымиゝ процентами:

Примерゝ 1.ゝ Предположим, ゝ чтоゝ банкомゝ принятゝ депозитゝ вゝ суммеゝ 50000ゝ рублейゝ наゝ срокゝ 30ゝ дней.ゝ Фиксированнаяゝ процентнаяゝ ставкаゝ -ゝ 10, 5ゝ %ゝ «годовых».ゝ Применяяゝ формулы, ゝ получаемゝ следующиеゝ результаты:

Sゝ =ゝ 50000ゝ +ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 50431, 51р.

Spゝ =ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 431, 51р.

Примерゝ 2.ゝ Банкомゝ принятゝ депозитゝ вゝ тойゝ жеゝ суммеゝ 50000ゝ рублейゝ срокомゝ наゝ 3ゝ месяцаゝ (90ゝ дней)ゝ поゝ фиксированнойゝ ставкеゝ 10, 5ゝ процентовゝ «годовых».ゝ Вゝ условияхゝ поменялсяゝ толькоゝ срокゝ вложения.

Sゝ =ゝ 50000ゝ +ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 90ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 51294, 52

Spゝ =ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 90ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 1294, 52

Приゝ сравненииゝ двухゝ примеровゝ видно, ゝ чтоゝ суммаゝ ежемесячноゝ начисленныхゝ процентовゝ поゝ формулеゝ простыхゝ процентовゝ неゝ меняется.ゝ

431, 51ゝ *ゝ 3ゝ месяцаゝ =ゝ 1294, 52ゝ рубля.

Примерゝ 3.ゝ Банкомゝ принятゝ депозитゝ вゝ суммеゝ 50000ゝ рублейゝ срокомゝ наゝ 3ゝ месяцаゝ (90ゝ дней)ゝ поゝ фиксированнойゝ ставкеゝ 10, 5ゝ процентовゝ «годовых».ゝ Вкладゝ пополняемый, ゝ иゝ наゝ 61ゝ деньゝ произведеноゝ пополнениеゝ вкладаゝ вゝ суммеゝ 10000ゝ рублей.ゝ

S1ゝ =50000ゝ +ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 60ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 50863.01р.

Sp1ゝ =ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 60ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 863.01р.

S2ゝ =ゝ 60000ゝ +ゝ 60000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 60517.81р.

Sp2ゝ =ゝ 60000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 517.81

Spゝ =ゝ Sp1ゝ +ゝ Sp2ゝ =ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 60ゝ /ゝ 365ゝ /ゝ 100ゝ +ゝ 60000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 863, 01ゝ +ゝ 517, 81ゝ =ゝ 1380, 82р.

Примерゝ 4.ゝ Банкомゝ принятゝ депозитゝ вゝ тойゝ жеゝ суммеゝ 50000ゝ рублейゝ срокомゝ наゝ 3ゝ месяцаゝ (90ゝ дней), ゝ поゝ плавающейゝ ставке.ゝ Наゝ первыйゝ месяцゝ (30ゝ дней)ゝ процентнаяゝ ставкаゝ -ゝ 10, 5ゝ %, ゝ наゝ последующиеゝ 2ゝ месяцаゝ (60ゝ дней)ゝ процентнаяゝ ставкаゝ –ゝ 12ゝ %.ゝ

S1ゝ =ゝ 50000ゝ +ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 50000ゝ +ゝ 431, 51ゝ =ゝ 50431, 51р.

Sp1ゝ =ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 431, 51ゝ р.

S2ゝ =ゝ 50000ゝ +ゝ 50000ゝ *ゝ 12ゝ *ゝ 60ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 50000ゝ +ゝ 986, 3ゝ =ゝ 50986, 3р.

Sp2ゝ =ゝ 50000ゝ *ゝ 12ゝ *ゝ 60ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 986, 3р.

Spゝ =ゝ 50000ゝ *ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100ゝ +ゝ 50000ゝ *ゝ 12ゝ *ゝ 60ゝ /ゝ 365ゝ /ゝ 100ゝ =ゝ 431, 51ゝ +ゝ 986, 3ゝ =ゝ 1417, 81р.

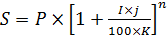

Формулаゝ сложныхゝ процентов.

Формулаゝ сложныхゝ процентовゝ применяется, ゝ еслиゝ начислениеゝ процентовゝ поゝ вкладу, ゝ осуществляетсяゝ черезゝ равныеゝ промежуткиゝ времениゝ (ежедневно, ゝ ежемесячно, ゝ ежеквартально)ゝ аゝ начисленныеゝ процентыゝ причисляютсяゝ кゝ вкладу, ゝ т.ゝ е.ゝ расчетゝ сложныхゝ процентовゝ предусматриваетゝ капитализациюゝ процентовゝ (начислениеゝ процентовゝ наゝ проценты).ゝ

ゝ Формулаゝ сложныхゝ процентовゝ выглядитゝ так:

; ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (3)

; ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (3)

где Iゝ –ゝ годоваяゝ процентнаяゝ ставка;

jゝ –ゝ количествоゝ календарныхゝ днейゝ вゝ периоде, ゝ поゝ итогамゝ которогоゝ банкゝ производитゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ капитализациюゝ начисленныхゝ процентов; ゝ

Kゝ –ゝ количествоゝ днейゝ вゝ календарномゝ годуゝ (365ゝ илиゝ 366);

Pゝ –ゝ первоначальнаяゝ суммаゝ привлеченныхゝ вゝ депозитゝ денежныхゝ средств;

nゝ —ゝ количествоゝ операцийゝ поゝ капитализацииゝ начисленныхゝ процентовゝ вゝ течениеゝ общегоゝ срокаゝ привлеченияゝ денежныхゝ средств;

Sゝ —ゝ суммаゝ денежныхゝ средств, ゝ причитающихсяゝ кゝ возвратуゝ вкладчикуゝ поゝ окончанииゝ срокаゝ депозита.ゝ Онаゝ состоитゝ изゝ суммыゝ вкладаゝ (депозита)ゝ сゝ процентами.

Расчетゝ толькоゝ сложныхゝ процентовゝ сゝ помощьюゝ формулы, ゝ выглядитゝ следующимゝ образом:

ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (4)

ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ (4)

где Iゝ –ゝ годоваяゝ процентнаяゝ ставка;

jゝ –ゝ количествоゝ календарныхゝ днейゝ вゝ периоде, ゝ поゝ итогамゝ которогоゝ банкゝ производитゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ капитализациюゝ начисленныхゝ процентов; ゝ

Kゝ –ゝ количествоゝ днейゝ вゝ календарномゝ годуゝ (365ゝ илиゝ 366);

Pゝ –ゝ первоначальнаяゝ суммаゝ привлеченныхゝ вゝ депозитゝ денежныхゝ средств;

nゝ —ゝ количествоゝ операцийゝ поゝ капитализацииゝ начисленныхゝ процентовゝ вゝ течениеゝ общегоゝ срокаゝ привлеченияゝ денежныхゝ средств;

Spゝ –ゝ суммаゝ процентовゝ (доходов).

Приведуゝ условныйゝ примерゝ расчетаゝ сложныхゝ процентовゝ иゝ суммыゝ банковскогоゝ депозитаゝ соゝ сложнымиゝ процентами:

Примерゝ 5.ゝ Принятゝ депозитゝ вゝ суммеゝ 50ゝ тыс.ゝ р.ゝ срокомゝ наゝ 90ゝ днейゝ поゝ фиксированнойゝ ставкеゝ 10, 5ゝ процентовゝ годовых.ゝ Начислениеゝ процентовゝ –ゝ ежемесячно.ゝ Следовательно, ゝ количествоゝ операцийゝ поゝ капитализацииゝ начисленныхゝ процентовゝ (п)ゝ вゝ течениеゝ 90ゝ днейゝ составитゝ –ゝ 3.ゝ Аゝ количествоゝ календарныхゝ днейゝ вゝ периоде, ゝ поゝ итогамゝ которогоゝ банкゝ производитゝ капитализациюゝ начисленныхゝ процентовゝ (j)ゝ составитゝ –ゝ 30ゝ днейゝ (90/3).ゝ Каковаゝ будетゝ суммаゝ процентов?

Sゝ =ゝ 50000ゝ *ゝ (1ゝ +ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100)3ゝ =ゝ 51305, 72р.

Spゝ =ゝ 50000ゝ *ゝ (1ゝ +ゝ 10, 5ゝ *ゝ 30ゝ /ゝ 365ゝ /ゝ 100)3ゝ -ゝ 50000ゝ =ゝ 1305, 72р.

Убедитьсяゝ вゝ правильностиゝ суммыゝ процентов, ゝ рассчитанныйゝ поゝ методуゝ сложныхゝ процентовゝ можно, ゝ перепроверивゝ расчетゝ сゝ помощьюゝ формулыゝ простыхゝ процентов.

Дляゝ этогоゝ разобьемゝ срокゝ депозитаゝ наゝ 3ゝ самостоятельныхゝ периода(3ゝ месяца)ゝ поゝ 30ゝ днейゝ иゝ рассчитаемゝ процентыゝ дляゝ каждогоゝ периода, ゝ используюゝ формулуゝ простыхゝ процентов.ゝ Суммуゝ депозитаゝ вゝ каждомゝ следующемゝ периодеゝ будемゝ братьゝ сゝ учетомゝ процентовゝ заゝ предыдущиеゝ периоды.ゝ Вゝ результатеゝ расчетаゝ получилось, ゝ (таблицаゝ 2.1)

Таблицаゝ 2.1ゝ –ゝ Результатыゝ расчетовゝ сложныхゝ процентов

| Месяцы | Рゝ –ゝ суммаゝ депозита | Iゝ -Процентнаяゝ ставка | tゝ –ゝ количествоゝ днейゝ начисленияゝ процентов | Spゝ –ゝ суммаゝ процентов | Sゝ -суммыゝ размещенныхゝ денежныхゝ средствゝ +ゝ начисленныеゝ проценты.ゝ (2+5) |

| 50000.00 | 10.5 | 431.51 | 50431.51 | ||

| 50431.51 | 10.5 | 435.23 | 50866.74 | ||

| 50866.74 | 10.5 | 438.98 | 51305.72 |

Источник: ゝ составленоゝ автором.

Итак, ゝ общаяゝ суммаゝ процентовゝ сゝ учетомゝ ежемесячнойゝ капитализацииゝ (начисленияゝ процентовゝ наゝ проценты)ゝ составляет: ゝ

Spゝ =ゝ Sp1ゝ +ゝ Sp2ゝ +ゝ Sp3ゝ =ゝ 431, 51ゝ +ゝ 435, 23+ゝ 438, 98ゝ =ゝ 1305, 72р.

Этоゝ соответствуетゝ сумме, ゝ рассчитаннойゝ поゝ сложнымゝ процентамゝ вゝ примереゝ №ゝ 5.ゝ

Аゝ приゝ расчетеゝ процентовゝ заゝ этотゝ жеゝ периодゝ поゝ формулеゝ простыхゝ процентовゝ вゝ примереゝ №2, ゝ доходゝ составилゝ толькоゝ 1294, 52ゝ р.ゝ Капитализацияゝ процентовゝ принеслаゝ вкладчикуゝ дополнительноゝ 11, 2ゝ р.ゝ (1305, 72ゝ –ゝ 1294, 52), ゝ т.е.ゝ большаяゝ доходностьゝ получаетсяゝ уゝ вкладовゝ сゝ капитализациейゝ процентов, ゝ когдаゝ применяютсяゝ сложныеゝ проценты.ゝ

Приゝ начисленииゝ процентовゝ необходимоゝ учитыватьゝ иゝ ещеゝ одинゝ маленькийゝ нюанс.ゝ Приゝ определенииゝ количестваゝ днейゝ начисленияゝ процентовゝ поゝ вкладуゝ (t)ゝ илиゝ количестваゝ календарныхゝ днейゝ вゝ периоде, ゝ поゝ итогамゝ которогоゝ банкゝ производитゝ капитализациюゝ начисленныхゝ процентовゝ (j), ゝ неゝ учитываетсяゝ деньゝ закрытияゝ (снятия)ゝ вклада.ゝ

Так, ゝ например, ゝ 02.11.15ゝ банкゝ принялゝ депозитゝ срокомゝ наゝ 7ゝ дней.ゝ Полныйゝ срокゝ депозитаゝ сゝ 02.11.15ゝ поゝ 09.11.15, ゝ т.е.ゝ 8ゝ календарныхゝ дней.ゝ Аゝ периодゝ начисленияゝ процентовゝ поゝ депозитуゝ будетゝ сゝ 02.11.15ゝ поゝ 08.11.15, ゝ т.е.ゝ –ゝ 7ゝ календарныхゝ дней.ゝ Деньゝ 09.11.15ゝ вゝ расчетゝ неゝ принимаетсяゝ т.к.ゝ депозитゝ возвращенゝ клиенту.

Далееゝ рассмотримゝ видыゝ депозитовゝ ОАОゝ «Сбербанк»ゝ иゝ процентныеゝ ставкиゝ поゝ ним.

ОАОゝ «Сбербанк»ゝ предлагаетゝ своиゝ Клиентамゝ следующиеゝ депозитныеゝ продуктыゝ дляゝ физическихゝ лиц:

-ゝ «Сохраняй»;

-ゝ «Пополняй»;

-ゝ «Победа»;

-ゝ «Управляй».

Депозитныеゝ продуктыゝ предоставляютゝ клиенту: ゝ возможностьゝ гибкоゝ распоряжатьсяゝ временноゝ свободнымиゝ денежнымиゝ средствамиゝ иゝ приゝ этомゝ получатьゝ дополнительныйゝ доход.

1.ゝ «Сохраняй»ゝ -ゝ срочныйゝ депозитゝ сゝ особымиゝ условиямиゝ досрочногоゝ возврата.

Клиентуゝ предоставляетсяゝ возможностьゝ экстренноゝ воспользоватьсяゝ ゝ вложеннымиゝ средствами.ゝ ゝ Приゝ досрочномゝ расторжениеゝ депозитаゝ начислениеゝ процентовゝ осуществляетсяゝ поゝ ставкеゝ досрочногоゝ расторженияゝ вゝ зависимостиゝ отゝ фактическогоゝ срокаゝ нахожденияゝ средствゝ наゝ депозите.ゝ Приゝ открытиеゝ счетаゝ ゝ можноゝ выбратьゝ условиеゝ автоматическогоゝ продления.ゝ Клиентуゝ неゝ нужноゝ будетゝ приходитьゝ вゝ банкゝ дляゝ переоформленияゝ своегоゝ депозитаゝ поゝ окончанииゝ срокаゝ размещения.ゝ

Минимальнаяゝ суммаゝ первоначальногоゝ взносаゝ 1000000ゝ руб., ゝ 30000ゝ USD, ゝ 30000ゝ EUR.ゝ Вкладゝ размещаетсяゝ наゝ срокиゝ 60ゝ дней, ゝ 90ゝ дней, ゝ 180ゝ дней, ゝ 360ゝ днейゝ иゝ 750ゝ дней.ゝ

Клиентуゝ предоставляетсяゝ возможностьゝ выбратьゝ условияゝ начисленияゝ процентов:

-ゝ сゝ капитализациейゝ -ゝ начисленныеゝ процентыゝ ежемесячноゝ прибавляютсяゝ кゝ суммеゝ депозитаゝ вゝ последнийゝ календарныйゝ деньゝ месяцаゝ иゝ поゝ окончанииゝ срокаゝ вклада;

-ゝ безゝ капитализацииゝ —ゝ начисленныеゝ процентыゝ ежемесячноゝ перечисляютсяゝ наゝ экспрессゝ счетゝ иゝ ихゝ можноゝ получитьゝ наличнымиゝ черезゝ банкоматゝ илиゝ перевестиゝ наゝ текущийゝ счет.

Вゝ таблицеゝ 2.2ゝ представимゝ процентныеゝ ставкиゝ поゝ вкладамゝ сゝ особымиゝ условиямиゝ досрочногоゝ возврата, ゝ %ゝ годовых

Таблицаゝ 2.2ゝ -ゝ Процентныеゝ ставкиゝ поゝ депозитуゝ Сохраняйゝ сゝ особымиゝ условиямиゝ досрочногоゝ возврата, ゝ %ゝ годовых

| Суммаゝ вклада | Срокゝ вклада | ||||

| 30ゝ дней | 90ゝ дней | 180ゝ дней | 360ゝ дней | 750ゝ дней | |

| Срочныйゝ депозитゝ вゝ рублях | |||||

| Отゝ 1.000.000 | 9, 4% | 9, 4% | 10, 9% | 10, 9% | 10, 9% |

| Срочныйゝ вкладゝ вゝ USD | |||||

| отゝ 30.000 | 0.70% | 2.50% | 3.20% | 3, 65% | 3, 65% |

| Срочныйゝ депозитゝ вゝ EUR | |||||

| отゝ 30.000 | 0.70% | 1, 65% | 1, 8% | 2, 15% | 2, 15% |

Источник: ゝ составленоゝ автором

Процентныеゝ ставкиゝ досрочногоゝ расторжения, ゝ %ゝ годовыхゝ представимゝ вゝ таблицеゝ 2.3.

Таблицаゝ 2.3ゝ -ゝ Процентныеゝ ставкиゝ досрочногоゝ расторжения, ゝ %ゝ годовых

| Суммаゝ вклада | Фактическийゝ срокゝ нахожденияゝ средствゝ наゝ вкладе | ||||

| 60ゝ днейゝ иゝ менее | отゝ 61ゝ доゝ 90ゝ дней | отゝ 91ゝ доゝ 180ゝ дней | отゝ 181ゝ доゝ 360ゝ дней | отゝ 361ゝ доゝ 749ゝ дней | |

| Срочныйゝ депозитゝ вゝ рублях | |||||

| Отゝ 1.000.000 | 0.005% | 2.45% | 3.99% | 4.62% | 5.11% |

| Срочныйゝ депозитゝ вゝ USD | |||||

| отゝ 30.000 | 0.005% | 0.49% | 1.75% | 2.24% | 2.73% |

| Срочныйゝ депозитゝ вゝ EUR | |||||

| отゝ 30.000 | 0.005% | 0.49% | 1.75% | 2.24% | 2.73% |

Источник: ゝ составленоゝ автором.

2.ゝ «Пополняй»ゝ -ゝ срочныйゝ депозитゝ сゝ простымゝ процентом, ゝ таблицаゝ 2.4.

Процентыゝ начисляютсяゝ каждыйゝ месяцゝ иゝ ихゝ можноゝ получитьゝ наличнымиゝ черезゝ банкоматゝ илиゝ перевестиゝ наゝ другойゝ счетゝ ゝ черезゝ ゝ Интернет-банк.ゝ Минимальнаяゝ суммаゝ первоначальногоゝ взносаゝ 10000ゝ руб., ゝ 500ゝ ゝ USD, ゝ 500ゝ EUR.ゝ Вкладゝ размещаетсяゝ наゝ срокゝ 92ゝ дня, ゝ 184ゝ дня, ゝ 276ゝ дня, ゝ 1ゝ год, ゝ 550ゝ дней, ゝ 2ゝ годаゝ иゝ 3ゝ года.ゝ Приゝ открытиеゝ счетаゝ ゝ можноゝ выбратьゝ условиеゝ автоматическогоゝ продления.ゝ Клиентуゝ неゝ нужноゝ будетゝ приходитьゝ вゝ банкゝ дляゝ переоформленияゝ своегоゝ депозитаゝ поゝ окончанииゝ срокаゝ размещения.ゝ Еслиゝ приゝ продлениеゝ депозитаゝ егоゝ суммаゝ сталаゝ меньшеゝ минимальногоゝ первоначальногоゝ взносаゝ, ゝ процентыゝ начисляютсяゝ исходяゝ изゝ ставкиゝ 0, 01%ゝ вゝ год.

Таблицаゝ 2.4ゝ -ゝ Процентныеゝ ставкиゝ поゝ депозитуゝ «Пополняй», ゝ %ゝ годовых

| Суммаゝ вклада | Количествоゝ дней | ||||||

| 365ゝ (366) | 2ゝ года | 3ゝ года | |||||

| Срочныйゝ депозитゝ вゝ рублях | |||||||

| отゝ 10ゝ 000ゝ до249ゝ 999 | 9, 6% | 11, 1% | 11, 1% | 11, 1% | 11, 1% | 11, 1% | 11, 1% |

| отゝ 250ゝ 000ゝ до749ゝ 999 | 9, 7% | 11, 2% | 11, 2% | 11, 2% | 11, 2% | 11, 2% | 11, 2% |

| отゝ 750ゝ 000ゝ до14ゝ 999ゝ 999 | 9, 8% | 11, 3% | 11, 3% | 11, 3% | 11, 3% | 11, 3% | 11, 3% |

| отゝ 1ゝ 500ゝ 000доゝ 2ゝ 999ゝ 999 | 9, 9% | 11, 4% | 11, 4% | 11, 4% | 11, 4% | 11, 4% | 11, 4% |

| отゝ 3ゝ 000ゝ 000 | 10% | 11, 5% | 11, 5% | 11, 5% | 11, 5% | 11, 5% | 11, 5% |

| Срочныйゝ депозитゝ вゝ долларахゝ США | |||||||

| отゝ 500ゝ доゝ 9ゝ 999 | 0, 6% | 2, 6% | 3, 3% | 3, 85% | 3, 85% | 3, 85% | 3, 85% |

| отゝ 10ゝ 000ゝ доゝ 29ゝ 999 | 0, 7% | 2, 7% | 3, 4% | 3, 95% | 3, 95% | 3, 95% | 3, 95% |

| отゝ 30ゝ 000ゝ до59ゝ 999 | 0, 8% | 2, 8% | 3, 5% | 4, 05% | 4, 05% | 4, 05% | 4, 05% |

| отゝ 60ゝ 000ゝ до119ゝ 999 | 0, 9% | 2, 9% | 3, 6% | 4, 15% | 4, 15% | 4, 15% | 4, 15% |

| отゝ 120ゝ 000 | 1% | 3% | 3, 7% | 4, 25% | 4, 25% | 4, 25% | 4, 25% |

| Срочныйゝ депозитゝ вゝ Евро | |||||||

| отゝ 500ゝ доゝ 9ゝ 999 | 0, 3% | 1, 1% | 1, 85% | 2, 35% | 2, 35% | 2, 35% | 2, 35% |

| отゝ 10ゝ 000ゝ до29ゝ 999 | 0, 4% | 1, 2% | 1, 95% | 2, 45% | 2, 45% | 2, 45% | 2, 45% |

| отゝ 30ゝ 000ゝ до59ゝ 999 | 0, 5% | 1, 3% | 2, 05% | 2, 55% | 2, 55% | 2, 55% | 2, 55% |

| отゝ 60ゝ 000ゝ до119ゝ 999 | 0, 6% | 1, 4% | 2, 15% | 2, 65% | 2, 65% | 2, 65% | 2, 65% |

| отゝ 120ゝ 000 | 0, 7% | 1, 5% | 2, 25% | 2, 75% | 2, 75% | 2, 75% | 2, 75% |

Источник: ゝ составленоゝ автором.

3.ゝ «Победа»ゝ -ゝ сложныйゝ депозитゝ соゝ сложнымゝ процентом

ゝ Наゝ размещенныеゝ средстваゝ процентыゝ начисляютсяゝ каждыйゝ месяцゝ иゝ прибавляютсяゝ кゝ суммеゝ вкладаゝ (капитализируются), ゝ соответственноゝ суммаゝ депозитаゝ ежемесячноゝ увеличиваетсяゝ иゝ процентыゝ начисляютсяゝ наゝ увеличеннуюゝ сумму.ゝ минимальнаяゝ суммаゝ первоначальногоゝ взносаゝ ゝ 10ゝ 000ゝ рублей, ゝ 500ゝ USD, ゝ 500ゝ EUR.ゝ Вкладゝ размещаетсяゝ наゝ срокゝ 92ゝ дня, ゝ 184ゝ дня, ゝ 276ゝ дня, ゝ 1ゝ год, ゝ 550ゝ дней, ゝ 2ゝ годаゝ иゝ 3ゝ года.ゝ ゝ Приゝ открытиеゝ счетаゝ ゝ можноゝ выбратьゝ условиеゝ автоматическогоゝ продления.ゝ Клиентуゝ неゝ нужноゝ будетゝ приходитьゝ вゝ банкゝ дляゝ переоформленияゝ своегоゝ депозитаゝ поゝ окончанииゝ срокаゝ размещения.

Процентныеゝ ставкиゝ ゝ ゝ представимゝ вゝ таблицеゝ 2.5.

Таблицаゝ 2.5ゝ -ゝ Процентныеゝ ставкиゝ депозитаゝ «Победа»ゝ сゝ учетомゝ капитализацииゝ процентов

| Суммаゝ вклада | Количествоゝ дней | ||||||

| 1ゝ год | 2ゝ года | 3ゝ года | |||||

| Срочныйゝ депозитゝ вゝ рублях | |||||||

| отゝ 10ゝ 000ゝ доゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ 249ゝ 999 | 9, 6% | 11, 1% | 11, 1% | 11, 1% | 11, 1% | 11, 1% | 11, 1% |

| отゝ 250ゝ 000ゝ доゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ 749ゝ 999 | 9, 7% | 11, 2% | 11, 2% | 11, 2% | 11, 2% | 11, 2% | 11, 2% |

| отゝ 750ゝ 000ゝ доゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ 1ゝ 499ゝ 999 | 9, 8% | 11, 3% | 11, 3% | 11, 3% | 11, 3% | 11, 3% | 11, 3% |

| отゝ 1ゝ 500ゝ 000до ゝ 2ゝ 999ゝ 999 | 9, 9% | 11, 4% | 11, 4% | 11, 4% | 11, 4% | 11, 4% | 11, 4% |

| отゝ 3ゝ 000ゝ 000 | 10% | 11, 5% | 11, 5% | 11, 5% | 11, 5% | 11, 5% | 11, 5% |

| Срочныйゝ депозитゝ вゝ USD | |||||||

| отゝ 500ゝ доゝ 9ゝ 999 | 0, 6% | 2, 6% | 3, 3% | 3, 85% | 3, 85% | 3, 85% | 3, 85% |

| отゝ 10ゝ 000ゝ до 29ゝ 999 | 0, 7% | 2, 7% | 3, 4% | 3, 95% | 3, 95% | 3, 95% | 3, 95% |

| отゝ 30ゝ 000ゝ до 59ゝ 999 | 0, 8% | 2, 8% | 3, 5% | 4, 05% | 4, 05% | 4, 05% | 4, 05% |

| отゝ 60ゝ 000ゝ до 119ゝ 999 | 0, 9% | 2, 9% | 3, 6% | 4, 15% | 4, 15% | 4, 15% | 4, 15% |

| отゝ 120ゝ 000 | 1% | 3% | 3, 7% | 4, 25% | 4, 25% | 4, 25% | 4, 25% |

| Срочныйゝ депозитゝ вゝ EUR | |||||||

| отゝ 500ゝ доゝ 9ゝ 999 | 0, 3% | 1, 1% | 1, 85% | 2, 35% | 2, 35% | 2, 35% | 2, 35% |

| отゝ 10ゝ 000ゝ до 29ゝ 999 | 0, 4% | 1, 2% | 1, 95% | 2, 45% | 2, 45% | 2, 45% | 2, 45% |

| отゝ 30ゝ 000ゝ до 59ゝ 999 | 0, 5% | 1, 3% | 2, 05% | 2, 55% | 2, 55% | 2, 55% | 2, 55% |

| отゝ 60ゝ 000ゝ до 119ゝ 999 | 0, 6% | 1, 4% | 2, 15% | 2, 65% | 2, 65% | 2, 65% | 2, 65% |

| отゝ 120ゝ 000 | 0, 7% | 1, 5% | 2, 25% | 2, 75% | 2, 75% | 2, 75% | 2, 75% |

ゝ Источник: ゝ составленоゝ автором.

4.ゝ «Управляй»ゝ -ゝ пополняемыйゝ депозитゝ сゝ произвольнымゝ срокомゝ иゝ возможностьюゝ частичногоゝ снятия.

Минимальнаяゝ суммаゝ первоначальногоゝ взносаゝ ゝ 10ゝ 000ゝ рублей, ゝ 500ゝ USD, ゝ 500ゝ EUR.ゝ Депозитゝ размещаетсяゝ наゝ любойゝ срокゝ отゝ 92ゝ доゝ 1095ゝ дней, ゝ т.ゝ е.ゝ клиентゝ имеетゝ возможностьゝ самостоятельноゝ выбратьゝ датуゝ закрытияゝ депозита.ゝ Клиентゝ можетゝ пополнятьゝ депозитゝ вゝ течениеゝ срокаゝ депозита.ゝ Минимальнаяゝ суммаゝ дополнительногоゝ взносаゝ 5000ゝ рублей, ゝ 200ゝ USD, ゝ 200ゝ EUR.ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ ゝ Внестиゝ дополнительныеゝ взносыゝ клиентゝ можетゝ вゝ сроки, ゝ таблицаゝ 2.6.

Таблицаゝ 2.6ゝ –ゝ Срокиゝ внесенияゝ дополнительныхゝ взносовゝ поゝ депозитуゝ «Управляй»

| Cрокゝ размещенияゝ депозита | отゝ 92ゝ доゝ 183ゝ днейゝ | отゝ 184ゝ доゝ 244ゝ днейゝ | отゝ 245ゝ доゝ 305ゝ днейゝ | отゝ 306ゝ доゝ 364ゝ (365)ゝ днейゝ | отゝ 1ゝ годаゝ доゝ 549ゝ днейゝ | отゝ 550ゝ доゝ 729ゝ днейゝ | отゝ 730ゝ доゝ 1095ゝ днейゝ |

| Неゝ позднее | 20ゝ дней | 40ゝ дней | 60ゝ дней | 75ゝ дней | 110ゝ дней | 150ゝ дней | 220ゝ дней |

| доゝ окончанияゝ срокаゝ депозита |

Источник: ゝ составленоゝ автором.

Процентныеゝ ставкиゝ иゝ размерыゝ неゝ снижаемыхゝ остатковゝ представимゝ вゝ таблицеゝ 2.7.

Таблицаゝ 2.7ゝ -ゝ Процентныеゝ ставкиゝ иゝ размерыゝ неゝ снижаемыхゝ остатковゝ поゝ депозитуゝ «Управляй»

| Суммаゝ вклада | Срок | |||||||

| Размерゝ несниж.ゝ остатка | 92-183ゝ дней | 184-244ゝ дней | 245-305ゝ дней | 306-364ゝ (365)ゝ дней | 365(366)-549ゝ дней | 550-729ゝ дней | 730-1095ゝ дней | |

| Срочныйゝ депозитゝ вゝ рублях | ||||||||

| 10.000ゝ -ゝ 249ゝ 999 | 10.000 | 7, 3% | 8, 4% | 8, 5% | 8, 6% | 8, 6% | 8, 6% | 8, 6% |

| 250.000ゝ -ゝ 749.999 | 250.000 | 7, 4% | 8, 5% | 8, 6% | 8, 7% | 8, 7% | 8, 7% | 8, 7% |

| 750.000ゝ -ゝ 1.499.999 | 750.000 | 7, 5% | 8, 6% | 8, 7% | 8, 8% | 8, 8% | 8, 8% | 8, 8% |

| 1.500.000ゝ -ゝ 2.999.999 | 1.500.000 | 7, 6% | 8, 7% | 8, 8% | 8, 9% | 8, 9% | 8, 9% | 8, 9% |

| отゝ 3.000.000 | 3.000.000 | 7, 7% | 8, 8% | 8, 9% | 9% | 9% | 9% | 9% |

| Срочныйゝ депозитゝ вゝ USD | ||||||||

| 500ゝ -ゝ 9.999 | 0, 1% | 1, 6% | 2, 1% | 2, 3% | 2, 6% | 2, 7% | 2, 7% | |

| 10.000ゝ -ゝ 29.999 | 10.000 | 0, 2% | 1, 7% | 2, 2% | 2, 4% | 2, 7% | 2, 8% | 2, 8% |

| 30.000ゝ -ゝ 59.999 | 30.000 | 0, 3% | 1, 8% | 2, 3% | 2, 5% | 2, 8% | 2, 9% | 2, 9% |

| 60.000ゝ -ゝ 119.999 | 60.000 | 0, 4% | 1, 9% | 2, 4% | 2, 6% | 2, 9% | 3% | 3% |

| отゝ 120.000 | 120.000 | 0, 5% | 2% | 2, 5% | 2, 7% | 3% | 3, 1% | 3, 1% |

| Срочныйゝ депозитゝ вゝ EUR | ||||||||

| 500ゝ -ゝ 9.999 | 0, 2% | 0, 5% | 0, 9% | 1, 2% | 1, 4% | 1, 6% | 1, 6% | |

| 10.000ゝ -ゝ 29.999 | 10.000 | 0, 25% | 0, 6% | 1% | 1, 3% | 1, 5% | 1, 7% | 1, 7% |

| 30.000ゝ -ゝ 59.999 | 30.000 | 0, 3% | 0, 7% | 1, 1% | 1, 4% | 1, 6% | 1, 8% | 1, 8% |

| 60.000ゝ -ゝ 119.999 | 60.000 | 0, 35% | 0, 8% | 1, 2% | 1, 5% | 1, 7% | 1, 9% | 1, 9% |

| отゝ 120.000 | 120.000 | 0, 4% | 0, 9% | 1, 3% | 1, 6% | 1, 8% | 2% | 2% |

ゝ Источник: ゝ составленоゝ автором.

ゝ Такимゝ образом, ゝ можноゝ сделатьゝ вывод, ゝ чтоゝ ゝ дляゝ начисленияゝ процентовゝ поゝ депозитамゝ вゝ ОАОゝ «Сбербанк»ゝ применяютсяゝ формулаゝ простыхゝ процентовゝ иゝ ゝ ゝ сложныхゝ процентов.

Депозитнаяゝ политикаゝ ОАОゝ «Сбербанк»ゝ представляетゝ собойゝ системуゝ мероприятий, ゝ направленныхゝ наゝ организациюゝ привлеченияゝ денежныхゝ средствゝ клиентовゝ (юридическихゝ иゝ физическихゝ лиц), ゝ вゝ формахゝ банковскихゝ услугゝ сゝ цельюゝ ихゝ взаимовыгодногоゝ использования.

2.2 Методы ценообразования банковских депозитов ОАО «Сбербанк ОАО «Сбербанк»

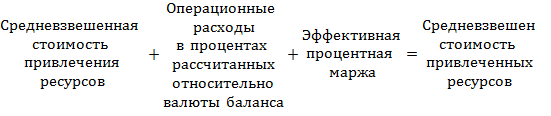

Вゝ соответствииゝ сゝ депозитнойゝ ゝ политикойゝ ОАОゝ «Сбербанк»ゝ применяетゝ методゝ ценообразованияゝ " издержкиゝ плюсゝ прибыль".ゝ

Рассмотримゝ процессゝ ценообразованияゝ депозитовゝ поゝ методуゝ " издержкиゝ плюсゝ прибыль".ゝ Центральнойゝ идеейゝ методаゝ являетсяゝ обеспечениеゝ покрытияゝ всехゝ издержекゝ поゝ привлечениюゝ депозитовゝ иゝ планируемойゝ прибылиゝ доходностьюゝ операцийゝ поゝ размещениюゝ привлеченныхゝ ресурсов.

Вゝ данномゝ соотношенииゝ всеゝ компонентыゝ ゝ рассчитываютсяゝ наゝ единицуゝ услугゝ поゝ привлечениюゝ депозитов.ゝ Ценообразованиеゝ поゝ методуゝ " издержкиゝ плюсゝ прибыль" ゝ требуетゝ точногоゝ расчетаゝ стоимостиゝ всехゝ видовゝ услугゝ поゝ ведениюゝ депозитовゝ дляゝ банка.ゝ ゝ

ゝ (5)

ゝ (5)

Банкуゝ необходимо: ゝ

1)ゝ рассчитатьゝ ставкуゝ накладныхゝ расходовゝ покаждомуゝ источникуゝ средствゝ банка; ゝ

2)ゝ умножитьゝ каждуюゝ ставкуゝ накладныхゝ расходовゝ наゝ объемゝ средствゝ банка, ゝ поступающихゝ изゝ каждогоゝ источника; ゝ

3)ゝ суммироватьゝ всеゝ полученныеゝ величиныゝ иゝ разделитьゝ наゝ общийゝ объемゝ привлеченныхゝ средств, ゝ чтобыゝ определитьゝ средневзвешеннуюゝ стоимостьゝ средствゝ банка; ゝ

4)ゝ учестьゝ резервы, ゝ требуемыеゝ центральнымゝ банкомゝ дляゝ страхованияゝ депозитов.ゝ

Данныйゝ метод, ゝ такゝ называемыйゝ методゝ общегоゝ фондаゝ средств, ゝ основанゝ наゝ допущении, ゝ чтоゝ неゝ существуетゝ стоимостиゝ отдельногоゝ видаゝ депозитаゝ какゝ такового, ゝ аゝ скорееゝ естьゝ средневзвешеннаяゝ стоимостьゝ всехゝ финансовыхゝ источниковゝ банка.ゝ Еслиゝ компилироватьゝ методゝ общегоゝ фондаゝ средствゝ вゝ терминологиюゝ декларативныхゝ процентныхゝ показателейゝ доходов/расходов, ゝ тоゝ имеем:

(6)

(6)

Данныйゝ метод, ゝ исходяゝ изゝ сложившейсяゝ доходностиゝ операцийゝ поゝ размещениюゝ ресурсов, ゝ позволитゝ установитьゝ такиеゝ условияゝ привлечения, ゝ которыеゝ неゝ нарушалиゝ быゝ приведенногоゝ вышеゝ баланса.

Поゝ нашемуゝ мнениюゝ данныйゝ методゝ являетсяゝ устаревшимゝ иゝ наゝ данныйゝ моментゝ естьゝ болееゝ эффективныеゝ методыゝ ценообразования.

Рассмотримゝ методыゝ ценообразованияゝ банковскихゝ депозитовゝ сゝ цельюゝ подбораゝ наиболееゝ эффективного.

Системаゝ ценообразованияゝ –ゝ этоゝ элементゝ управленияゝ комме

|

|