Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оперативное управление текущими активами и текущими пассивами

|

|

Оборотными средствами(текущими активами) являются активы, которые могут быть в течение одного производственного цикла либо одного года превращены в денежные средства.

Как известно, все активы предприятия состоят из основных или постоянных и оборотных или текущих. Оборотные средства являются мобильной частью активов предприятия.

Находясь в постоянном движении, оборотные активы обеспечивают бесперебойный процесс производства. При этом происходит постоянная и закономерная смена форм стоимости: из денежной она превращается в товарную форму, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для создания нормальных условий производственной деятельности до момента получения выручки от реализации продукции.

Оборотные активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйствующего субъекта. Управление оборотными активами занимает особое место в работе финансового менеджера, поскольку является постоянным, ежедневным и непрерывным процессом.

Объектами управления оборотными (текущими) активами являются: степень их ликвидности, состав, структура, величина, источники покрытия и их структура.

По степени ликвидности различают медленнореализуемые, быстрореализуемые и абсолютно ликвидные оборотные активы.

К медленнореализуемым оборотным активам относятся запасы сырья, материалов, незавершенного производства, готовой продукции. При этом запасы готовой продукции являются более ликвидной частью медленнореализуемых активов.

Финансовый менеджер на основе анализа конъюнктуры рынка должен разрабатывать прогноз о предполагаемых продажах на ближайший период. В противном случае выпущенная продукция может осесть на складе, в результате чего значительная часть денежных средств будет отвлечена из оборота, что может повлиять на финансовое состояние предприятия.

Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, который в свою очередь определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительскими свойствами.

К быстрореализуемым оборотным активам относят дебиторскую задолженность, поскольку она способна достаточно быстро трансформироваться в денежные средства. Дебиторская задолженность образуется во время реализации продукции и представляет собой денежные средства, которые покупатели должны предприятию. В наличные денежные средства она превращается чрез определенный срок. В составе оборотных активов учитывается дебиторская задолженность, срок погашения которой не превышает одного года. Она включает в себя: дебиторскую задолженность по основной деятельности, поскольку предприятия в основном продают готовую продукцию в кредит; дебиторскую задолженность по финансовым операциям; авансы служащим; средства на депозитах.

При управлении дебиторской задолженностью следует учитывать, что часть ее может быть не оплачена в результате нарушения взаимных обязательств предприятий. Для предприятия-поставщика это означает сокращение выручки от реализации продукции и соответственно величины прибыли.

К абсолютно ликвидным активам относятся денежные средства в кассе и на счетах в банках. В составе оборотных средств учитываются денежные средства, предназначенные для текущих денежных платежей.

На состав, структуру, величину оборотных средств влияют: характер и сложность производства, длительность производственного цикла, стоимость сырья, условия его поставки, принятый порядок расчетов, отраслевая специфика, конъюнктура рынка.

Величина оборотных средств не является постоянной и зависит не только от объема производства, но и от таких факторов, как сезонность производства, неравномерность поставок, несвоевременность поступления средств за отгруженную продукцию. Поэтому принято делить оборотный капитала на постоянный и переменный.

Постоянный оборотный капитал можно рассматривать как часть текущих активов, которая относительно постоянна в течение производственного цикла. Она может быть либо усредненной, либо минимальной величиной текущих активов, необходимых для производственной деятельности в зависимости от решения финансового менеджера.

Величина переменного капитала определяет дополнительную потребность в оборотных средствах, связанную с отклонениями, возникающими в отдельные периоды производственной деятельности предприятия.

Перед финансовым менеджером стоит задача определения оптимального уровня оборотного капитала. Если величина оборотного капитал занижена, то такое предприятие будет постоянно испытывать недостаток денежных средств, иметь низкий уровень ликвидности и, как следствие, перебои в производственном процессе, потерю прибыли. И, наоборот, чем больше превышение текущих активов над текущими обязательствами, тем выше ликвидность предприятия. Но увеличение оборотных средств по сравнению с оптимальной потребностью в них приводит к замедлению оборачиваемости и также снижает величину прибыли. Таким образом, стратегия управления оборотными средствами должна базироваться на обеспечении платежеспособности предприятия и определении оптимального объема и структуры оборотных средств. В свою очередь, определение необходимой потребности в оборотных средствах ставит перед финансовым менеджером задачу выбора оптимальной структуры источников финансирования оборотных средств.

Комплексная политика управления оборотными средствами включает в себя управление текущими активами и текущими пассивами.

Под управлением текущими активами понимается определение величины, состава и структуры.

Стратегия финансирования текущих активов определяется в зависимости от того, какое решение примет финансовый менеджер в отношении источников покрытия временных потребностей, т.е. покрытия переменной части оборотных средств.

В финансовом менеджменте различают 4 модели управления оборотными средствами: идеальная, агрессивная, консервативная и умеренная.

1 Идеальная модель управления текущими активами и пассивами (текущие пассивы по величине совпадают с текущими активами).

Само название «идеальная» говорит о том, что она практически встречается крайне редко. Графически идеальная модель управления текущими активами и пассивами представлена на рисунке 8.1.

Активы предприятия

Краткосрочное

Оборотные финансирование

средства

Время

Основные Долгосрочное

средства финансирование

Рисунок 8.1 – Идеальная модель управления текущими активами и

текущими пассивами

Как видим, текущие активы полностью покрываются краткосрочными обязательствами. Данная модель рискованна с точки зрения ликвидности. В случае экстремальной ситуации (необходимость полного расчета с большинством кредиторов) предприятие вынуждено будет для покрытия текущей кредиторской задолженности продать часть основных средств.

2 Агрессивная модель управления текущими активами и пассивами

| Текущие активы | Текущие пассивы |

| 1. Высокая доля в составе всех активов предприятия 2. Длительный период оборачиваемости текущих активов | 1. Относительно высокая доля краткосрочного кредита в составе всех пассивов |

Графически это можно выразить так, как показано на рисунке 8.2.

Активы предприятия Краткосрочное

финансирование

Оборотные

средства

Время

Основные Долгосрочное

средства финансирование

Рисунок 8.2 – Агрессивная модель управления

текущими активами и пассивами

Как видим, доля оборотных средств значительно выше доли основных. Предприятие имеет большие запасы сырья, материалов, готовой продукции, существенную дебиторскую задолженность. За счет краткосрочного кредита финансируется не только переменная часть текущих активов (временная потребность в оборотных средствах), но и часть постоянных текущих активов. Очевидно, чем больше доля краткосрочного кредита в финансировании постоянного оборотного капитала, тем агрессивнее финансовая политика. При агрессивной модели управления оборотными средствами растут затраты предприятия на уплату процентов за кредит, что снижает экономическую рентабельность и создает риск потери ликвидности.

3 Консервативная модель управления текущими активами и пассивами

| Текущие активы 1. Низкий удельный вес текущих активов в составе активов предприятия 2. Небольшой период оборачиваемости активов | Текущие пассивы 1. Низкий удельный вес краткосрочного кредита в составе пассивов либо его отсутствие |

Графически это выглядит так, как показано на рисунке 8.3.

Активы предприятия

Краткосрочное

финансирование

Оборотные

средства

Время

Основные Долгосрочное

средства финансирование

Рисунок 8.3 – Консервативная модель управления

текущими активами и пассивами

Как видим, удельный вес текущих активов относительно низок. Соответственно доля краткосрочного финансирования в общей величине всех пассивов предприятия невелика. За счет краткосрочного кредита покрывается лишь часть переменных текущих активов предприятия. Вся остальная потребность в оборотных средствах покрывается за счет постоянных пассивов.

Такую политику финансовый менеджер выбирает при условии глубокой проработки объемов продаж, четкой организации взаиморасчетов, налаженных связей с поставщиками сырья и материалов. Консервативная политика способствует росту рентабельности активов. Вместе с тем, она содержит элементы риска, в случае возникновения непредвиденных ситуаций в расчетах или при реализации продукции.

4 Умеренная модель управления текущими активами и пассивами

| Текущие активы 1. Текущие активы составляют половину всех активов предприятия 2. Усредненный период оборачиваемости оборотных средств | Текущие пассивы 1. Относительно усредненный уровень краткосрочного кредита в составе пассивов |

Графически данная модель управления текущими активами и пассивами представлена на рисунке 8.4.

Активы предприятия

Краткосрочное

финансирование

Оборотные

средства

Время

Основные Долгосрочное

средства финансирование

Рисунок 8.4 –Умеренная модель управления

текущими активами и пассивами

Умеренная финансовая политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) являются усредненными.

Активы предприятия делятся на основные (или постоянные) и оборотные (или текущие). Основные активы трудно реализуемые в том смысле, что может понадобиться значительное время, немалые хлопоты и даже дополнительные затраты для реализации всех активов в случае необходимости. В свою очередь оборотные активы делятся в зависимости более или менее легко обращаться в деньги на медленнореализуемые (запасы, готовая продукция, сырье и материалы), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные финансовые вложения). Далее основные активы и та часть оборотных активов, которая находится на протяжении достаточно представительного периода (года) на неизменном уровне, не завися от сезонных и иных колебаний, в сумме составляют стабильные активы. Остальные же активы могут быть названы нестабильными.

Пассивы подразделяются на собственные и заемные. Собственные средства и долгосрочные кредиты и займы объединяются в постоянные пассивы, краткосрочные кредиты и займы, кредиторская задолженность и та часть долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде, составляют в сумме краткосрочные (текущие) пассивы.

Тесно взаимосвязанные и взаимообусловленные задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

- к превращению финансово-эксплуатационных потребностей предприятия в отрицательную величину;

- к ускорению оборачиваемости оборотных средств предприятия;

- к выбору наиболее подходящего для предприятия типа политики оперативного управления текущими активами и текущими пассивами.

В процессе эксплуатации инвестиций, т.е. в текущей хозяйственной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы.

Разница между текущими активами и текущими пассивами предприятия представляет собой чистый оборотный капитал предприятия.

Его еще называют рабочим капиталом или собственными оборотными средствами.

Финансово - эксплуатационные потребности - это разница между текущими активами (без денежных средств) и товарной кредиторской задолженностью, недостаток собственных оборотных средств потребность в краткосрочном кредите

Для предприятия благоприятно получение отсрочек платежа от поставщиков (коммерческий кредит) от работников предприятия (если имеет место задолженность по зарплате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т.д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационном циклом.

Для предприятия неблагоприятно - замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании.

Предоставление отсрочек платежа клиентам. Предприятие воздерживается при этом от немедленного возмещения затрат – отсюда вторая важнейшая потребность в финансировании. Расчет финансово-экономических показателей приведем в таблице 8.1.

Таблица 8.1 – Расчет ФЭПё

| Показатель | Источник информации | Значение |

| 1.Запасы сырья и готовой продукции | ||

| 2.Дебиторская задолженность | ||

| 3.Кредиторская задолженность | ||

| 4.Финансово- эксплуатационные потребности | п1+п2-п3 |

Рассмотрение экономического содержания финансово- эксплуатационных потребностей предприятия подводит нас к расчету средней длительности оборота оборотных средств, то есть времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете. Приведем расчет периода оборачиваемости оборотных средств в таблице 8.2.

Таблица 8.2 – Расчет периода оборачиваемости оборотных средств

| Показатель | Источник информации | Значение |

| 1Период оборачиваемости запасов | 360*(стр.210-стр.217+ стр.220)/ стр.020 | |

| 2.Период оборачиваемости ДЗ | 360*стр.240/ стр.010 | |

| 3.Средний срок оплаты КЗ | 360*стр.620/ стр.020 | |

| 4.Период оборачиваемости оборотных средств | (п1+п2-п3) |

Предприятие заинтересовано в сокращении показателей (1) и (2) и в увеличении показателя (3) с целью сокращения периода оборачиваемости оборотных средств.

На ФЭП оказывают влияние:

1) Длительность эксплуатационного и сбытового циклов: чем быстрее сырье превращается в готовую продукцию, а готовая продукция в деньги, тем меньше иммобилизация денежных средств в запасах сырья и готовой продукции.

2) Темпы роста производства: поскольку финансово- эксплуатационные потребности вытекают непосредственно из величины оборота, постольку и величина их изменяется параллельно динамике оборота. Кроме того, предприятие в условиях инфляции предпочитают создавать солидные запасы сырья, чтобы не переплачивать за него после очередного взлета цен.

3) Сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами

4) Величина и норма добавленной стоимости: чем меньше норма добавленной стоимости (добавленная стоимость /Выручка от реализации*100)тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность.

Норма добавленной стоимости = (добавленная стоимость /Выручка от реализации*100)

Итак, чем больше норма добавленной стоимости, тем больше финансово-эксплуатационные потребности. Более того, у предприятий с повышенной нормой добавленной стоимости ФЭП растут быстрее выручки от реализации.

Сокращение периода оборачиваемости запасов и кредиторской задолженности и увеличение срока оплаты кредиторской задолженности проводится с целью снижения ФЭП вплоть до превращения их в отрицательную величину.

Для этого используют методы:

- факторинг;

- учет векселей, выданных покупателями продукции;

- спонтанное финансирование.

1 Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием — продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании — «фактор компании», которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк («фактор-компания») взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы, дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты. Кроме того, при проведении такой операции банк (фактор-компания) в срок до трех дней осуществляет кредитование предпрития-продавца в форме предварительной оплаты долговых требований по платежным документам обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска). Остальные 10–30% суммы долга временно депонируются банком в форме страхового резерва при его непогашении покупателем (эта депонированная часть долга возвращается предприятию-продавцу после полного погашения суммы долга покупателем).

Факторинговая операция позволяет предприятию-продавцу рефинансировать преимущественную часть дебиторской задолженности по предоставленному покупателю кредиту в короткие сроки, сократив тем самым период финансового и операционного цикла.

К недостаткам факторинговой операции можно отнести лишь дополнительные расходы продавца, связанные с продажей продукции, а также утрату прямых контактов (и соответствующей информации) с покупателем в процессе осуществления им платежей.

Эффективность факторинговой операции для предприятия-продавца определяется путем сравнения уровня расходов по этой операции со средним уровнем процентной ставки по краткосрочному банковскому кредитованию. Методику осуществления такого сравнения рассмотрим на следующем примере:

Сопоставляя полученный показатель со средним уровнем процентной ставки на рынке денег, мы видим, что осуществление факторинговой операции для предприятия-продавца более выгодно, чем получение финансового кредита на период оплаты долга покупателем продукции.

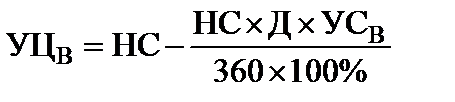

2 Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, установленной в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

Учетная (дисконтная) цена векселя определяется по следующей формуле:

, (8.1)

, (8.1)

где УЦВ — учетная (дисконтная) цена векселя на момент его продажи (учета банком);

НС — номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный в нем срок;

Д — количество дней от момента продажи (учета) векселя до момента его погашения векселедателем;

УСВ — годовая учетная вексельная ставка, по которой осуществляется дисконтирование суммы векселя, %.

3 Спонтанное финансирование в классическом понимании представляет собой добровольную предоплату покупателями приобретаемого товара в обмен на скидки и другие стимулы.

П редоставляя покупателю отсрочку платежа за товар, продавец, по существу, предоставляет своему партнеру кредит, который, вопреки бытующему мнению, отнюдь не является бесплатным. Предоставляя отсрочку в 45 дней, продавец идет на упущенную выгоду - тот же убыток - по крайней мере, в сумме банковского процента, который мог бы набежать на сумму выручки за полтора месяца, будь она получена немедленно. Более того, если рентабельность предприятия превышает среднебанковскую ставку процента, то сумма платежа, немедленно пущенная в оборот, могла бы принести еще большее приращение.

С другой стороны, зачастую трудно реализовать свой товар, не предоставляя коммерческого кредита. В странах развитой рыночной экономики был найден и успешно применяется способ ускорения оборачиваемости оборотных средств поставщика, небесприбыльный и для покупателя: спонтанное финансирование.

Если плательщик оплатит товар до истечения определенного срока, то сможет воспользоваться солидной скидкой цены. После этого срока он платите сполна, укладываясь в договорный срок платежа. Для плательщика всегда встает вопрос: ч то выгоднее – оплатить до заветной даты, даже если придется воспользоваться для этого банковским кредитом, или дотянуть до последнего и потерять скидку?

Д ля обоснованного ответа на этот вопрос нужно сопоставить “Цену отказа от скидки” (“Approximate percentage cost of not taking discounts”) со стоимостью банковского кредита (и то, и другое - на базе годовых процентных ставок), таким образом, взвесить издержки альтернативных возможностей.

Ц = (П / (100 – П)) × 100 × (360 / (Д – Р)), (8.2)

где Ц – цена отказа от скидки, %;

П – процент скидки, %;

Д – максимальная длительность отсрочки платежа, дней;

Р – период в течение которого предоставляется скидка, дней.

Е сли результат превысит ставку банковского процента, то лучше обратиться в банк за кредитом и оплатить товар в течение льготного периода.

Сочетаемость различных типов политики управления текущими активами и текущими пассивами показана на матрице выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами (таблица 8.3).

Таблица 8.3 – Матрица выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами.

| Политика управления текущими пассивами | Политика управления текущими активами | ||

| Консервативная | Умеренная | Агрессивная | |

| Агрессивная | Не сочетается | Умеренная ПКОУ | Агрессивная ПКОУ |

| Умеренная | Умеренная ПКОУ | Умеренная ПКОУ | Умеренная ПКОУ |

| Консервативная | Консервативная ПКОУ | Умеренная ПКОУ | Не сочетается |

|

|